Finance

Vol.1 No.1(2011), Article ID:23,6 pages DOI:10.4236/fin.2011.11001

Optimal Consumption and Investment for an Entrepreneur*

School of Finance and Statistics, Hunan University, Changsha

Email:zjyang@hnu.edu.cn

Received: Mar. 1st, 2011; revised: Mar. 12th, 2011; accepted: Mar. 16th, 2011.

ABSTRACT:

This paper considers an optimal investment problem for a risk-averse entrepreneur facing stochastic demands to maximize the expectation of total consumption utility through consumption and business investment with costly reversibility. Utilizing dynamic stochastic control, we derive semi-closed-form solutions for the average value and marginal value of the capital and the corresponding optimal consumption and investment strategies in a non-risk-neutral world. The numeric results show that the risk attitude of the entrepreneur has a significant effect on the value of the capital and the optimal consumption strategy and investment decision.

Keywords: Dynamic Optimization; Risk Aversion; Consumption Utility-Based Indifference Pricing

创业企业家的最优消费与投资*

杨金强,杨招军

湖南大学金融与统计学院,长沙

Email:zjyang@hnu.edu.cn

摘 要:

本文考虑一个面临随机需求风险的创业企业家,如何通过消费平滑策略与动态调整企业规模,实现效用最大化的公司金融问题。运用动态随机控制方法,得到了风险厌恶下企业资本的平均价值与边际价值的半闭式解及相应的最优消费与投资策略。数值结果表明,创业企业家的风险态度对企业资本的边际价值与平均价值以及相应的最优消费与投资决策具有显著的影响。

收稿日期:2011年3月1日;修回日期:2011年3月12日;录用日期:2011年3月16日

关键词:动态优化;风险厌恶;消费效用无差别定价

1. 引言

经济波动导致的市场需求风险往往会引起实体企业价值的巨大波动,怎样通过战略调整企业资本存量来控制企业规模进行产出优化与企业资本资产定价一直是公司金融的一个经典和热门的话题,其开创性工作始于Jorgenson(1963)的无摩擦可逆动态投资理论的研究[1],他得到了“最优投资使得资本的边际价值等于资本的边际成本”这一经典的经济学结论。随后引起广大学者对动态公司金融理论的极大研究热情,并以此为基础进行了多元化扩展,如Eisner and Strotz(1963)、Rothschild(1971)和Nickell(1978)分别对具比例成本和固定成本的资本规模调整问题的研究[2-4],Tobin(1969)提出的公司资产定价Q理论[5],随后Mussa(1977)和Abel(1983,1994)分别就确定性模型及随机模型进行了进一步探讨[6-8],Abel and Eberly(1996)和Guo,Miao and Morellec(2005)研究了不确定需求下的部分可逆和不可逆投资问题[9,10],Abel and Eberly(1999)和Le and Jones(2004)对不确定市场需求下的动态随机均衡资产定价问题进行了实证分析[1,11]。

上述研究都是基于风险中性下的定价,本质上沿袭了经典的“金融资产定价等于现金流贴现和”的理论,因而忽视了投资者的风险态度在资产定价中的决定作用。应该承认,风险中性假设便于模型计算且具有一定的合理性:例如,在完备市场下,利用Arrow-Debreu的分离原理可将创业企业家的最优化问题分解成先财富最大化后效用最大化的问题,这表明,完备市场下创业企业家的风险态度对最优消费投资与企业资本的价值没有任何影响。

然而,市场往往是不完备的(即存在不可对冲的风险)。例如,对于中小型未上市企业的权益拥有者(创业企业家)来说,往往面临着不可对冲的随机需求风险(经济繁荣导致市场需求增加,经济萧条促使市场需求减小,而繁荣和萧条是随机发生的,其风险不可对冲)。

现在已经普遍知道,在非完备市场条件下,投资者的风险态度对于项目评估和资产定价具有重要的影响,始终坚持在风险中性条件下讨论投资定价问题显然是不科学的,更何况经济理论表明:风险中性并不具有经济学的合理性,相反,创业企业家(投资者)往往是厌恶风险的。因此,基于效用(风险态度)的消费投资定价理论得到迅速发展:如Henderson(2007)、Miao and Wang(2007)、Ewald and Yang(2008)及Chen,Miao and Wang(2010)采用实物期权分析方法研究了基于消费效用最大化目标下的企业最优投融资问题[12-15]。胡援成和姜光明(2006)得到了创业企业家效用最大化下的最优资本结构[16],叶文忠、杨招军和郑毅(2010)给出了抵押贷款证券的效用无差别定价[13]。

本文的创新体现在:针对上述经典公司金融模型的“风险中性假设”的缺陷,研究创业企业家在非完备市场下通过平滑消费、控制实业投资规模来最大化无限期内消费效用的经营决策问题,通过与风险中性下的经典结果进行对比分析,发现风险态度对企业资本的平均价值与边际价值以及最优控制策略都具有显著影响。

本文其余部分安排如下:第二章为经济建模,分别对实业投资、消费及财富动态和创业企业家的目标函数进行详细刻画。第三章探索模型的求解方法,给出了解的最优性条件及在CARA(Constant Absolute Risk Aversion)消费效用函数条件下模型的具体解,且用两个定理分别总结了风险厌恶和风险中性下的主要理论结果。第四章利用数值计算分析了风险(厌恶)态度对企业资产价值和最优经营策略的影响。第五章对本文进行总结。附录给出了本文两个定理的推导细节。

2. 经济建模

2.1. 实业投资

假设创业企业家拥有企业的全部权益,企业的纯收入 取决于当前时刻

取决于当前时刻 的固定资本存量

的固定资本存量![]() 和市场需求

和市场需求![]() ,它满足1:

,它满足1:

(1)

(1)

其中,![]() 为柯布–道格拉斯生产系数,

为柯布–道格拉斯生产系数, 为资产创造价值的能力系数。假设市场需求是纯外生的,服从如下的几何布朗运动:

为资产创造价值的能力系数。假设市场需求是纯外生的,服从如下的几何布朗运动:

(2)

(2)

其中 与

与 是常量,分别表示市场需求的增长率与波动率,

是常量,分别表示市场需求的增长率与波动率, 为标准的布朗运动。

为标准的布朗运动。

创业企业家根据市场需求现状,可以通过买卖资本资产而动态调整企业规模:例如,经济繁荣市场需求增加时,创业企业家会买入资本资产扩大企业规模;相反,当经济萧条市场需求减小时,创业企业家会卖出资本资产减小企业规模。假设单位资本资产的买入价格为 、卖出价格为ps。因一般存在市场摩擦(如流动性,交易成本等),故假设ps ≤ pb,这时称投资是有成本可逆的。特别地,若ps = pb,则意味着市场上没有摩擦,这时称投资是(完全)可逆的。例如,与此相对,在实物期权理论中,投入的沉没成本(sunk costs)假设为完全不可逆投资。

、卖出价格为ps。因一般存在市场摩擦(如流动性,交易成本等),故假设ps ≤ pb,这时称投资是有成本可逆的。特别地,若ps = pb,则意味着市场上没有摩擦,这时称投资是(完全)可逆的。例如,与此相对,在实物期权理论中,投入的沉没成本(sunk costs)假设为完全不可逆投资。

定义Bt和St分别为从0时刻到t时刻累积买入的资本量与累积卖出的资本量,显然Bt与St是时间的非递减函数。进一步假设资本的折旧率为(δ ≥ 0),企业资本存量(Kt)的动态过程为:

(3)

(3)

2.2. 消费及财富动态

创业企业家通过消费获得效用,定义 、

、 分别为

分别为 时刻的消费及消费效用。于是,创业企业家的流动性财富过程

时刻的消费及消费效用。于是,创业企业家的流动性财富过程![]() 满足如下动态过程:

满足如下动态过程:

(4)

(4)

其中右侧第一项无风险资产的收益,第二项表示消费支出,第三项是企业的营业收入,而第四项对应买入资本的成本支出,第五项是卖出资本的收入。

2.3. 创业企业家的目标

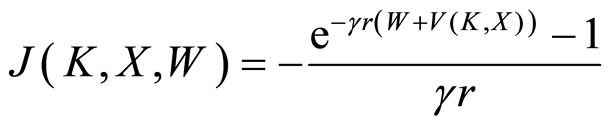

创业企业家作为一个未上市公司的私人权益所有者从事企业的经营管理工作,他的目标是根据当前的企业资本存量、随机需求以及自身的流动性财富水平,通过选取最优消费策略![]() 、动态调整企业规模(

、动态调整企业规模( 与

与 ),最大化如下无限期内期望消费总效用(值函数)2。

),最大化如下无限期内期望消费总效用(值函数)2。

(5)

(5)

3. 模型求解

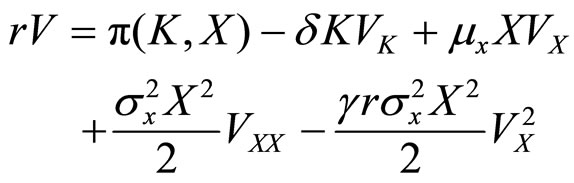

3.1. 最优性条件

直觉上,由于市场存在摩擦,市场需求的瞬时增加或减小并不一定导致创业企业家实时买入或者卖出资本来扩大或缩小企业规模(见Abel and Eberly (1996)[5]),他会根据企业当前的资本存量![]() 与流动性财富水平

与流动性财富水平 做出最优选择。所以当

做出最优选择。所以当 时,只有当市场需求高于某一上边界

时,只有当市场需求高于某一上边界 时创业企业家才会买入资本,当市场需求低于某一下边界

时创业企业家才会买入资本,当市场需求低于某一下边界 时创业企业家才会卖出资本。因此利用标准的动态最优控制原理,当

时创业企业家才会卖出资本。因此利用标准的动态最优控制原理,当 2时可得值函数

2时可得值函数 满足下面 Hamilton-Jacobi-Bellman(HJB)方程:

满足下面 Hamilton-Jacobi-Bellman(HJB)方程:

(6)

(6)

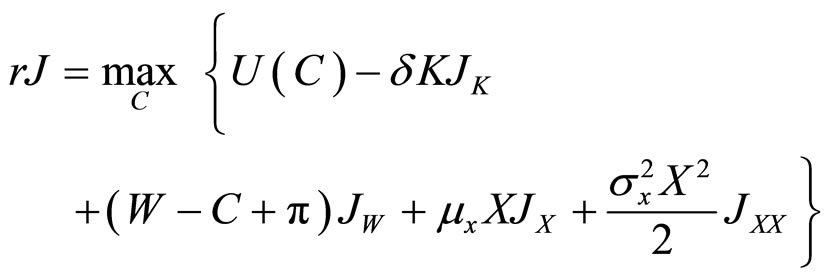

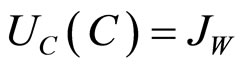

上式很像资产定价公式,表示值函数的回报率(左侧)等于瞬时消费效用(右侧第一项)与其他各状态变量总的期望改变率(右侧其它项)。由最优消费策略C一阶优化条件,可得:

(7)

(7)

(7)式表示最优策略应使得边际消费效用等于财富的边际效用。

下面我们来分析值函数的边界条件。首先考虑上边界问题,即对于当前的需求一旦超过 创业企业家需要立刻买入资本

创业企业家需要立刻买入资本![]() 使得

使得 ,买入资本前后应该满足价值函数匹配条件(value-matching condition):

,买入资本前后应该满足价值函数匹配条件(value-matching condition):

(8)

(8)

因为创业企业家可以及时调整企业规模,即当 时,有

时,有![]() 。利用泰勒展开式,不难得到

。利用泰勒展开式,不难得到

(9)

(9)

同时买入资本前后还应该满足价值函数的平滑粘性条件(smooth-pasting condition):

于是有

(10)

(10)

利用同样的分析可得其下边界的价值函数匹配条件与平滑粘性条件:

(11)

(11)

(12)

(12)

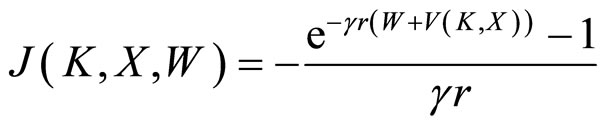

3.2. CARA效用函数下模型的解

一般来说,CRRA(Constant Relative Risk Aversion)族效用函数比较受经济学欢迎,但在分析多维变量的经济学问题时,CARA(Constant Absolute Risk Aversion)族效用函数在降维方面具有显著优势3。本文为简化问题而又不失突出本文的研究主旨,我们采用CARA效用,即指数类效用函数

(13)

(13)

其中参数![]() 表示创业企业家的风险厌恶系数。通过猜测–验证的方法4,可得价值函数有如下形式:

表示创业企业家的风险厌恶系数。通过猜测–验证的方法4,可得价值函数有如下形式:

(14)

(14)

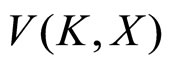

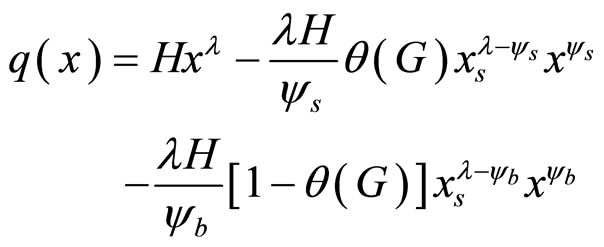

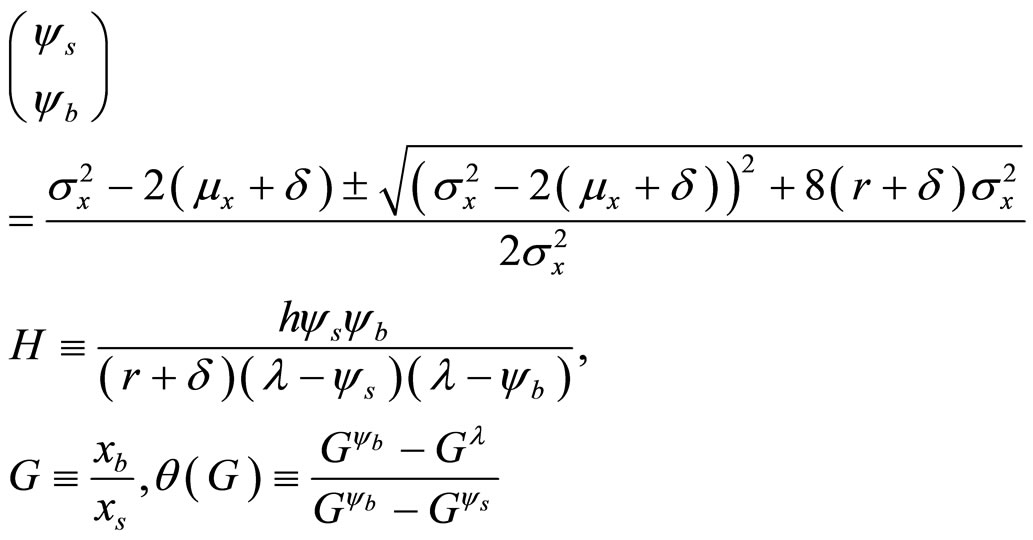

其中, 是企业的资本价值,实际上它也可以解释为企业消费效用无差别价值5或者是企业的确定性等价财富(certainty equivalent wealth)。我们可以用下面的2个定理来总结本文的主要结论(定理1的推导细节见附录,定理2总结了Abel and Eberly(1996)的结果[9])。

是企业的资本价值,实际上它也可以解释为企业消费效用无差别价值5或者是企业的确定性等价财富(certainty equivalent wealth)。我们可以用下面的2个定理来总结本文的主要结论(定理1的推导细节见附录,定理2总结了Abel and Eberly(1996)的结果[9])。

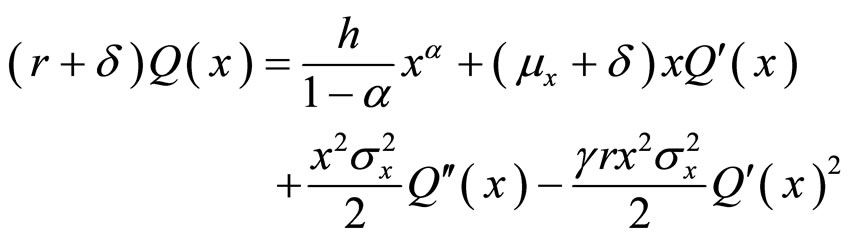

定理1 如果创业企业家是风险厌恶( )的,那么对他来说企业的资本价值

)的,那么对他来说企业的资本价值 ,其中

,其中 为市场需求-资本存量比,

为市场需求-资本存量比, 为企业资本的平均价值且满足下面的自由边界非线性常微分方程(ODE):

为企业资本的平均价值且满足下面的自由边界非线性常微分方程(ODE):

(15)

(15)

且具有如下边界条件:

(16)

(16)

企业资本的边际价值为:

(17)

(17)

创业企业家的最优消费策略分别为

(18)

(18)

创业企业家的最优动态调整企业资本的策略为:当 时创业企业家买入资本使得

时创业企业家买入资本使得 ,当

,当 时创业企业家卖出资本使得

时创业企业家卖出资本使得 。而当

。而当 企业规模保持不变。

企业规模保持不变。

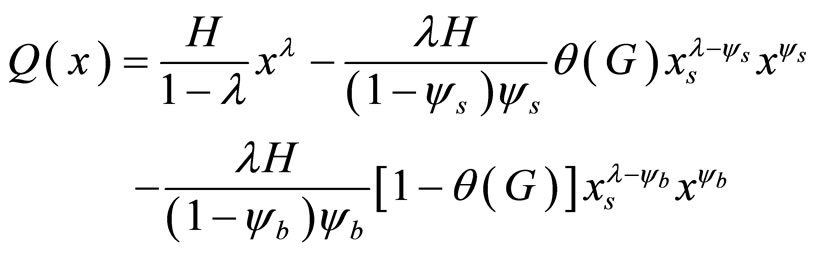

定理2 如果创业企业家是风险中性( )的。则企业资本的平均价值

)的。则企业资本的平均价值 与边际价值

与边际价值 分别为:

分别为:

(19)

(19)

(20)

(20)

其中

(21)

(21)

且 。

。![]() 是下面的方程的解

是下面的方程的解

(22)

(22)

其中

(23)

(23)

且最优资本买卖边界为:

现在我们对以上结果进行简单的分析:首先(15)式中的最后一项 直接体现了非风险中性定价对企业资本平均价值的影响作用。在非风险中性条件下,风险厌恶系数

直接体现了非风险中性定价对企业资本平均价值的影响作用。在非风险中性条件下,风险厌恶系数 或者非系统风险

或者非系统风险 越大,企业的资本价值越小。(16)式则体现了Jorgenson (1963)的“最优投资使得资本的边际价值等于资本的边际成本”这一经济学结论[20]。(18)式为最优消费策略,该式表明最优消费恰好为创业企业家的所有财富产生的无风险“利息收入”,这些财富包括流动性财富W和企业的资本价值V。(19)式则表明企业价值具有期权的特性,即市场需求较小时创业企业家有以固定价格卖出资本的权利,其相应的期权价值为

越大,企业的资本价值越小。(16)式则体现了Jorgenson (1963)的“最优投资使得资本的边际价值等于资本的边际成本”这一经济学结论[20]。(18)式为最优消费策略,该式表明最优消费恰好为创业企业家的所有财富产生的无风险“利息收入”,这些财富包括流动性财富W和企业的资本价值V。(19)式则表明企业价值具有期权的特性,即市场需求较小时创业企业家有以固定价格卖出资本的权利,其相应的期权价值为 ,当市场需求较大时他有以固定价格买入资本的权利其相应的期权价值为

,当市场需求较大时他有以固定价格买入资本的权利其相应的期权价值为 。

。

4. 数值结果分析

4.1. 参数选择

在本文的数值分析中,我们参考了经典论文的参

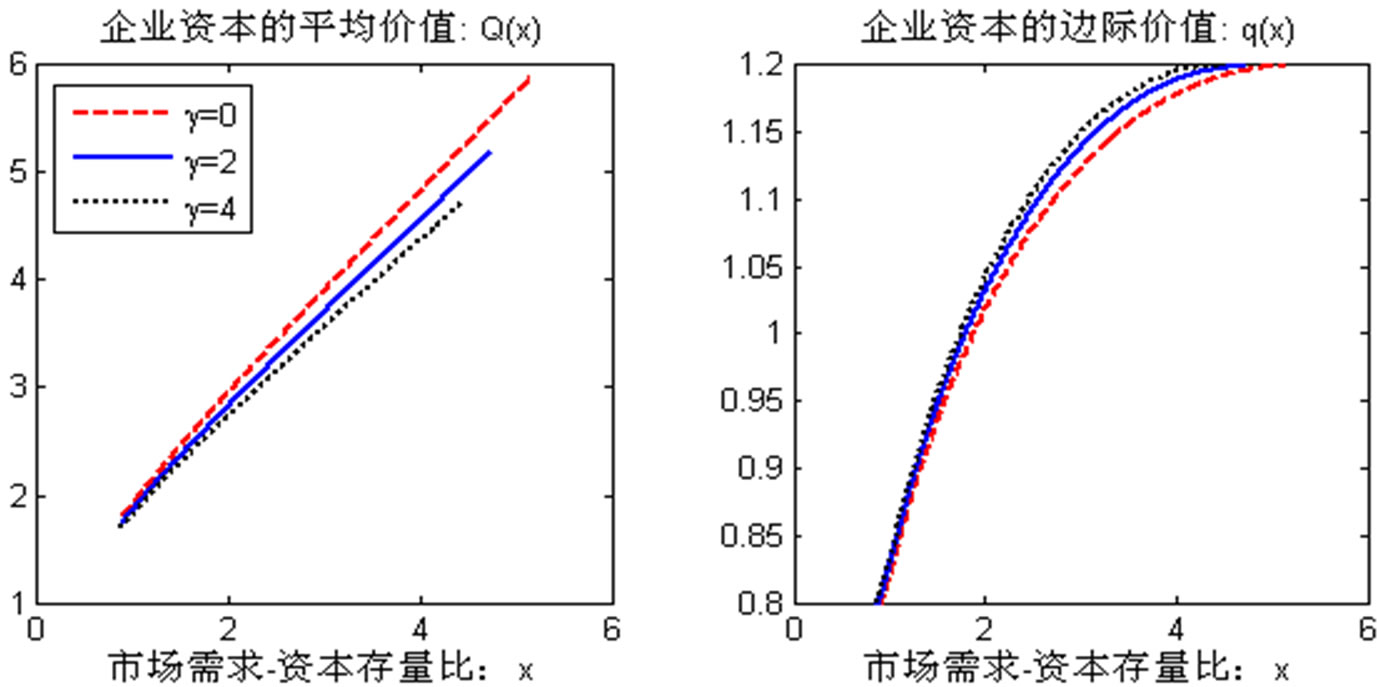

Figure 1. Effect of risk aversion on the value of firm captial and investment decision

图1. 风险厌恶态度对企业资本的价值及投资决策的影响

数选择,假设基本的模型参数为:① (见Veracierto (1998)[22]);②

(见Veracierto (1998)[22]);②

(见Abel and Eberly (1999)[11])。

(见Abel and Eberly (1999)[11])。

4.2. 结果分析

图1中的红色虚线给出了风险中性下结果,可以发现企业资本的平均价值和边际价值随 的增大而增大。这与经济学直观一致:

的增大而增大。这与经济学直观一致: 小则意味着市场低迷,则企业价值低,而

小则意味着市场低迷,则企业价值低,而 大则意味着市场繁荣,则企业价值高。而蓝色实线与黑色点线给出了风险厌恶下的企业资本价值。可发现风险厌恶系数的增加减少了企业资本的平均价值,增加企业资本的边际价值,且

大则意味着市场繁荣,则企业价值高。而蓝色实线与黑色点线给出了风险厌恶下的企业资本价值。可发现风险厌恶系数的增加减少了企业资本的平均价值,增加企业资本的边际价值,且 越大影响越大,显著地减小了资本买入的边界值

越大影响越大,显著地减小了资本买入的边界值![]() 。这是符合经济直观的,因为创业企业家越厌恶风险,对特定的随机收益流的定价就会越低,为规避风险,他就会提前买入资本,通过扩大企业规模变相地来减小需求的波动。而风险厌恶系数对资本卖出的边界影响不大,因为

。这是符合经济直观的,因为创业企业家越厌恶风险,对特定的随机收益流的定价就会越低,为规避风险,他就会提前买入资本,通过扩大企业规模变相地来减小需求的波动。而风险厌恶系数对资本卖出的边界影响不大,因为 很小时意味企业收入的绝对波动率就很小,因此风险态度对企业价值和创业企业家的决策影响都很小。

很小时意味企业收入的绝对波动率就很小,因此风险态度对企业价值和创业企业家的决策影响都很小。

5. 结论

本文假设一个拥有企业全部权益的创业企业家面临着随机需求风险,他通过最优消费和调整企业规模来最大化无限期内的消费效用。运用随机最优控制方法与消费效用无差别定价准则,得到了企业资本的平均价值与边际价值以及最优消费策略和投资决策,同时与经典的Abel and Eberly(1996)结果进行比较分析发现[9]:风险厌恶系数的增加显著减少了企业资本的平均价值增加了企业的边际价值,且推迟扩大实业投资规模的时机。

总体来说,与现有理论方法相比,本文考虑理性创业企业家厌恶风险的事实,对企业资本资产给出了更为科学的价值评估,基于这种定价机制的最优经营策略,从而为预防经济金融危机与规避市场需求风险提供了更加有效的理论依据及具体操作方案。

参考文献 (References)

[1] D. T. Le, J. B. Jones. Optimal investment with lumpy costs. Journal of Economic Dynamics and Control, 2005, 29(7): 1211-1236.

[2] C. O. Ewald, Z. J. Yang. Utility based pricing and exercising of real options under geometric mean reversion and risk aversion toward idiosyncratic riskH. Mathematical Methods of Operations Research, 2008, 68(1): 97-123.

[3] M. Rothschild. On the cost of adjustment. Quarterly Journal of Economics, 1971, 85(4): 605-622.

[4] S. J. Nickell. The investment decisions of firms. Cambridge: Cambridge University Press, 1978.

[5] J. Tobin. A general equilibrium approach to monetary theory. Journal of Money, Credit, and Banking, 1969, 1(1): 15-29.

[6] M. Mussa. External and internal adjustment costs and the theory of aggregate and firm investment. Economica, 1977, 44(174): 163-178.

[7] A. B. Abel. Optimal investment under uncertainty. American Economic Review, 1983, 73(1): 228-233.

[8] A. B. Abel, J. C. Eberly. A unified model of investment under uncertainty. American Economic Review, 1994, 84(1): 1369-1384.

[9] A. B. Abel, J. C. Eberly. Optimal investment with costly reversibility. Review of Economic Studies, 1996, 63(4): 581-593.

[10] X. Guo, J. J. Miao, and E. Morellec. Irreversible investment with regime shifts. Journal of Economic Theory, 2005, 122(1): 37-59.

[11] A. B. Abel, J. C. Eberly. The effects of irreversibility and uncertainty on capital accumulation. Journal of Monetary Economics, 1999, 44(3): 339-377.

[12] V. Henderson. Valuing the option to invest in an incomplete market. Mathematics and Financial Economics, 2007, 7(1): 103-128.

[13] J. J. Miao, N. Wang. Investment, consumption and hedging under incomplete markets. Journal of Financial Economics, 2007, 86(3): 608-642.

[14] Zhaojun Yang, Jinqiang Yang. Consumption Utility-Based Pricing and Timing of the Option to Invest with Partial Information[J/OL]. http://ssrn.com/abstract=1560322, 2010-2-27.

[15] H. Chen, J. J. Miao, and N. Wang. Entrepreneurial Finance and Non-diversifiable Risk. Review of Financial Studies, forthcoming, 2010.

[16] 胡援成, 姜光明. 基于风险与收益对称的最优资本结构研究[J]. 管理科学学报, 2006, 9(5): 7-81.

[17] R. Hartman, M. Hendrickson. Optimal partially reversible investment. Journal of Economic Dynamics and Control, 2002, 26(3): 483-508.

[18] C. Wang, N. Wang, and J. Q. Yang. Dynamics of entrepreneurship and incomplete markets[DB/OL]. http://www.nber.org/papers/w16843, 2010.

[19] Zhaojun Yang, Jinqiang Yang. Consumption utility-based pricing and timing of the option to invest with partial information[J/OL]. http://ssrn.com/abstract=1560322, 2010-2-27.

[20] Jorgenson, W. Dale. Capital theory and investment behavior. American Economic Review, 1963, 53(2): 247-259.

[21] M. Veracierto. The mix and scale of factors with irreversibility and fixed cost of investment: a comment. Carnegie-Rochester Series on Public Policy, 1998, 48(1): 137-144.

[22] A. B. Abel, J. C. Eberly. The effects of irreversibility and uncertainty on capital accumulation. Journal of Monetary Economics, 1999, 44(3): 339-377.

附录

定理1的推导过程:

通过猜测–验证的方法可得值函数的形式为

分别把它代入(6)、(7)并整理可得:

令 ,

, ,代入上式可得

,代入上式可得

将 代入(9)-(12)可得

代入(9)-(12)可得

NOTES

*国家自然科学基金项目(70971037)资助;教育部博士点基金课题(20100161110022)资助;湖南省研究生科研创新项目(CX2009B064)资助;国家留学基金委员会项目“留金出[2009]3012号”资助。

1柯布-道格拉斯生产函数在经济学及公司金融中有着广泛的应用,见Abel and Eberly(1996),Hartman and Hendrickson(2002),Guo and Miao and Morellec(2005)[9,17,10]。

2为叙述方便,以下有时会省略相应的状态变量,如 及

及![]() 等。

等。

3 见Miao and Wang(2007)及Wang, Wang and Yang(2010)采用CRRA效用函数分析流动性财富水平对企业价值的影响[13,18]。

4 见Miao and Wang(2007)[13]。

5 见Yang and Yang (2010)及Miao and Wang(2007)[19,13]。