Sustainable Development

Vol.07 No.01(2017), Article ID:19291,7

pages

10.12677/SD.2017.71001

Investigation and Analysis of Government Subsidies for High-Tech Enterprises in Beijing

Qingyuan Guan, Cuixiang Tian, Qingrui Zeng

School of Economics and Management, North China University of Technology, Beijing

Received: Nov. 15th, 2016; accepted: Dec. 16th, 2016; published: Dec. 19th, 2016

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Based on the investigation of government R&D subsidy of some listed high-tech enterprises in Beijing from 2012 to 2014, this paper analyzes the present situation of Beijing high-tech enterprises’ government subsidy and its promotion to R&D investment. The analysis shows that the subsidy of high-tech enterprises in Beijing is relatively large, but the intensity of government subsidy is not evenly distributed in different industries and different ownership enterprises. The subsidy intensity of the manufacturing industry is the largest, followed by the information transmission, software and information technology service industry. The construction industry enjoys the least subsidy. State-owned enterprises enjoy more subsidies, but the subsidy intensity is lower than private enterprises. Government subsidies and R&D investment are positively related, but some companies do not own high R&D investment, showing the dependence on government subsidies.

Keywords:High-Tech Enterprise, Government Subsidy, R&D Investment

北京市高新技术企业政府补贴的调查与分析

管清源,田翠香,曾庆睿

北方工业大学经济管理学院,北京

收稿日期:2016年11月15日;录用日期:2016年12月16日;发布日期:2016年12月19日

摘 要

本文基于对北京市部分已上市的高新技术企业2012~2014年政府R&D补贴的相关调查,分析北京市高新技术企业享受政府补贴的现状及其对企业R&D投入的促进作用。分析表明:北京市对所辖高新技术企业的补贴力度较大,但政府补贴的强度在不同行业和不同所有制企业中的分布并不均衡。制造业所享有的补贴额和补贴强度为最大,其次是信息传输、软件和信息技术服务业,建筑行业所享受的补贴力度最小。国有企业所享有的补贴额较多,但补贴强度低于民营企业。政府补贴与企业R&D投入之间为正相关关系,但部分企业自身研发投入并不高,表现出对政府补贴的依赖。

关键词 :高新技术企业,政府补贴,R&D投入

1. 引言

伴随着我国经济的迅猛崛起以及国家政策对于高新技术产业的推动和助力作用,我国的高新技术企业取得了长足的发展。北京作为全国科技创新中心,是我国开展科技创新活动、实施国家创新驱动发展战略的重要区域,北京市高新技术企业在研究与开发方面的努力和成效一直备受社会各界及各领域的广泛关注。本文在了解北京市高新技术企业政府补贴相关政策的基础上,以部分已上市的高新技术企业为样本,调查和分析企业享受政府补贴的现状,以及政府补贴对企业研发投入的促进作用;同时考虑企业间的行业和所有制差异,展开深度分析。

2. 北京市高新技术企业政府补贴相关政策

21世纪是科技时代,而新型科技的产生需要不断地创新。为了在市场上保持长期竞争优势,高新技术企业需要不断地投入资金来开展研究与开发活动。研究与开发是一项创新活动,在研发的过程中,企业将不可避免地面临诸多不确定性,同时还会遭遇知识溢出方面的外部性。研发活动所固有的风险及外部性,使得企业的研发动力不足 [1] 。为激励企业开展研发,政府通过补贴的方式为高新技术企业降低风险,同时也在一定程度上缓解了企业在研发资金投入方面的困境 [2] 。政府补贴的形式包括直接补贴、税收优惠、贷款贴息、风险保证金等。北京市高新技术企业政府补贴的相关政策包括以下方面:

2.1. 税收优惠政策

高新技术企业一直是税收政策重点扶持的对象,北京市高新技术企业不仅享有国家级的税收优惠政策,还享有北京市的各项专有税收优惠政策,包括所得税、增值税和关税等方面的优惠,分述如下:

(1) 所得税的优惠主要体现在税率和加计扣除方面。2007年3月颁布的《中华人民共和国企业所得税法》规定,对于国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税;同时,开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。在此之前,加计扣除政策在国务院2006年7月颁布的《实施《国家中长期科学和技术发展规划纲要(2006~2020年)》的若干配套政策》(国发[2006]6号)中已有详细的规定,即:允许企业按当年实际发生的技术开发费用的150%抵扣当年应纳税所得额,当年抵扣不足部分,可按税法规定在5年内结转抵扣。国发[2006]6号文件还鼓励企业对用于研究开发的仪器和设备采取加速折旧的处理方法。2010年10月,财政部、国家税务总局颁布《对中关村科技园区建设国家自主创新示范区有关研究开发费用加计扣除试点政策的通知》(财税[2010]第81号),就创新示范区内开展的高新技术项目的研究开发支出实行加计扣除政策的具体办法做出了明确规定。财政部、国家税务总局及科技部于2015年11月发布的《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号),进一步拓宽了加计扣除政策的适用范围及加计扣除的范围,并简化了研发支出核算和管理的程序。

(2) 其他税种的优惠主要体现在增值税、关税和个人所得税方面。例如,对于企业自行开发生产的计算机软件产品,对增值税实行部分即征即退的政策;对于企业引进的先进技术,免收关税和进口环节的增值税;高新技术企业转化科技成果给予相关技术人员的奖励,适用个人所得税优惠政策,等等。

2.2. 财政补助政策

由北京市委、北京市人民政府2012年9月29日颁布的《北京市人民政府关于深化科技体制改革加快首都创新体系建设的意见》(京发[2012]12号)指出,要综合运用无偿资助、股权投资、贷款贴息、后补助等多种财政资金支持方式,鼓励和支持企业加大研发投入;此外,鼓励企业与政府共同建立研发和科技成果转化基金、设立研发准备金制度等,支持企业开展关键技术创新活动和促进成果转化应用。研发补助的范围不仅包括大型国有企业,还包括民营企业和中小微企业。例如,北京市财政局和北京市科委于2014年11月发布首都科技创新券实施管理办法,在不超过20万元的前提下给予小微企业和创业团队创新券补贴。

3. 北京市高新技术企业政府补贴的现状分析

本文根据北京市科学技术委员会发布的高新技术企业名单,通过万德数据库查找企业2012~2014年度报告中的政府补助、开发支出和研发费用等相关数据。剔除部分数据不全的公司后,最终筛选出了50家公司作为研究样本,以此对北京市高新技术企业的政府补贴现状进行调查和分析。

3.1. 北京市高新技术企业政府补贴现状的总体分析

政府补贴的类型包括财政拨款、财政贴息、税收返还和无偿划拨非货币性资产等,限于篇幅,本文没有对企业的政府补贴数据加以细分。按照企业会计准则的要求,与资产相关的政府补贴,确认为递延收益,并在相关资产的使用寿命内平均分配计入当期损益;与收益相关的政府补贴,用于补偿以后期间的相关费用和损失的,确认为递延收益,并在确认相关费用的期间计入当期损益;用于补偿已经发生的相关费用和损失的,直接计入当期损益。将2012~2014年样本企业政府补贴及相关科目数据统计如表1所示。

在本次调查的对象中,3年间政府补助总额呈现出不断增长的趋势,年均补贴额为3309万元。总体上看,R&D补贴最大值为7.27亿元,最低值为0.00元,标准差高达86,418,043元,说明企业间所受政府补贴的力度差异非常大。北斗星通、合众思壮、首航节能等16家公司3年间政府补贴额逐年增加。政府补贴力度最大的企业是福田汽车(证券代码600166),年均补贴额为5.1亿元;年均政府补贴最低的企业是光环新网(证券代码300383),平均补贴额为19.67万元。

3.2. 样本公司政府补贴的行业分布

根据证监会2014年发布的上市公司行业分类标准,将样本公司按其所属行业进行分类,进一步考察公司政府补贴的行业差异。多数样本公司属于制造业行业,具体包括:制造业30家,信息传输、软件和信息技术服务业15家,建筑业5家。将2012~2014年其政府补贴相关数据的描述性统计,如表2所示。

从表2可以看出,政府补贴政策较倾向于制造业,最大补贴额为7.27亿元,最小补贴额为82万元,

Table 1. Table of Government Subsidies for Sample Enterprises

表1. 样本企业政府补贴情况表(单位:万元)

Table 2. Descriptive Statistics of Government Subsidies in Samples by Sector

表2. 样本企业政府补贴分行业描述性统计(单位:万元)

所享受的政府补贴的均值高达1.5亿元之多。通过标准差可知,行业中企业之间补贴额相差悬殊。信息传输、软件和信息技术服务业政府补贴的均值为1171万元,个别企业没有收到任何政府补贴;建筑业政府补贴的均值为675万元。这两个行业的政府补贴相对较少,大致在几十万至几千万之间,行业中企业之间差距相对较小。

将补贴强度定义为政府补贴额与该企业营业收入的比率,样本公司的政府补贴强度如表3所示。

北京市政府对高新技术企业的补贴强度大致在4.67%左右。其中,对制造业上市高新技术企业的补贴强度最大,最高达到16.83%,最低为0.15%,平均为2.24%;其次是信息传输、软件和信息技术服务业,平均为2.09%;建筑业的补贴强度最低,约为0.34%。

3.3. 基于所有制差异的企业政府补贴分析

50家样本公司中,国有企业为39家,民营企业为11家。以下区分企业的所有制形式,对样本公司享受政府补贴的情况进行分类分析。两类企业的政府补贴数据的描述性统计,如表4所示。

从表4可以看出,国有企业所享有的政府补助额平均为1.03亿元,几乎相当于民营企业所享受补贴的10倍;但从补贴强度来看,国有高新技术企业政府补贴的平均强度却并不高,仅为1.15%,低于民营企业的2.25%,这与国有制企业享受补贴较高的共识并不相符。中工国际作为5家建筑业高新技术企业中唯一1家国有制企业,从补贴强度来看相比其他私有制企业同年度为最低,由此看出国家对传统行业中的国有制高新技术企业的支持力度相对较小。对比标准差,可以看出国有企业在享受政府补助的力度方面相差较大,而民营企业之间的这一差异相对较小。

4. 政府补贴与高新技术企业研发投入的关系分析

从政府补贴的本意来看,是为了促进高新技术企业在研究与开发上加大资金投入,提高企业技术创新水平。定义“研发投入补贴率”为政府补贴额与该企业研发投入总额的比值,以此来考察政府补贴对企业研发投入的促进作用。一般来说,如果企业的投入补贴率较低,说明企业在研发方面的自有支出较高,也因此说明企业良好地利用了政府补贴;反之,则说明企业在研究与开发方面的自有支出少,企业过度依赖政府补助甚至并未将全部补贴用于研究与开发项目之上。

样本公司3年间平均研发费用为1.37亿元,研发投入最高18.95亿元,最低127万元,平均为1.37

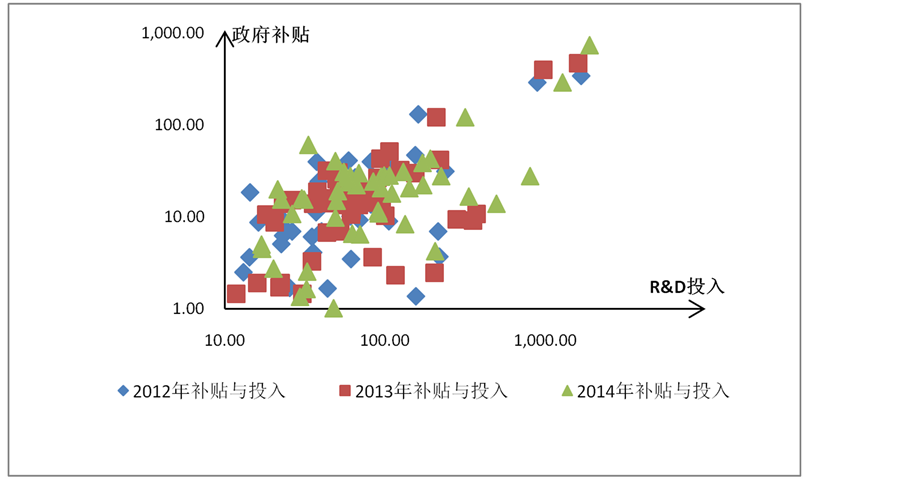

亿元。平均研发费用最高的企业是福田汽车(年均研发支出额17.29亿元),平均研发费用最低的企业是中关村(年均研发支出额24.61万元)。将所调查的50家高新技术企业的政府补贴与研发支出(即R&D投入)的数据做成散点图,如图1所示。

图1显示,企业所享受的政府补贴与企业R%D投入大致为正相关关系 [3] 。一方面,企业研发支出越多,享受政府补贴的额度越大;另一方面,政府补贴在促进企业研发投入方面发挥了积极的作用。

计算样本公司的研发投入补贴率,其描述性统计结果如表5所示。

从表5可以看出,不同行业及不同所有制企业的研发投入补贴率之间的差异较为明显。从行业角度

Table 3. Descriptive statistics of government subsidy intensity of sample companies

表3. 样本公司政府补贴强度的描述性统计

Table 4. Descriptive statistics of government subsidies for sample companies based on ownership

表4. 基于所有制形式的样本公司政府补贴的描述性统计(单位:万元)

Figure 1. Scatter diagram of government subsidies and R&D investment of enterprises

图1. 政府补贴与企业R&D投入的散点图

Table 5. Descriptive statistics of R&D subsidy rates

表5. 研发投入补贴率的描述性统计

来看,信息传输、软件和信息技术服务企业的研发投入补贴率最低,建筑企业的研发投入补贴率最高,制造企业居中。虽然政府补贴倾向于制造业,但信息传输、软件和信息技术服务业在企业研究与开发上的自有资金投入最多,而制造业及建筑业的研发投入则较依赖于政府补贴,甚至研发投入低于政府补贴额。从所有制角度来看,国有企业在其补贴强度低于民营企业的情况下,在研发方面的自有资金投入比率却较高(研发投入补贴率较低);而民营企业的研究与开发支出则主要依赖于政府补助 [4] 。以中关村为例,其研发投入补贴率超出100%,显示了政府补贴的负激励效应。一般来说,企业的政府补贴额应大于其研发投入额,而部分企业的投入补贴率大于100%,分析主要原因可能有以下三点:政府补贴政策力度大,补贴金额超出企业实际情况;企业虚报研发投入项目经费而谋取政府的优厚补贴用于其他支出项目;企业收到政府补贴后未实际从事某项研究与开发。

5. 研究结论

研究结果表明,北京市高度重视对高新技术企业的政策扶持,并对所辖高新技术企业拨付了大额的补贴资金。在调查的50家北京市上市高新技术企业中,政府补贴的强度在不同行业和不同所有制企业中的分布并不均衡。制造业所享有的补贴额和补贴强度为最大,其次是信息传输、软件和信息技术服务业,建筑行业所享受的补贴力度最小。国有企业所享有的补贴额较多,但补贴强度低于民营企业。从政府补贴与企业R&D投入之间的关系看,二者为相互促进的正相关关系。制造业高新技术企业在享受国家优厚的补贴时,其自身研发投入相对并不高。样本公司中的建筑企业和民营企业的研究与开发支出也主要依赖于政府补助。

高新技术企业在研究与开发方面的投入和成效,关系到企业的生存和发展。高新技术企业应该加大对研发项目的投资,致力于企业科技创新水平的提升,使企业产品更具有先进性,在市场上获取竞争优势。从总体上看,政府补贴在促进企业研发投入方面发挥了积极的作用,但也存在负激励效应。建议国家在鼓励高新技术企业发展的同时,建立政府补贴的追踪管理机制,最大程度地发挥补贴的效用。

基金项目

本文系北京市大学生科学研究与创业行动计划项目“政府补贴对高新技术企业R&D投入的影响—基于北京市的研究”的阶段性成果。

文章引用

管清源,田翠香,曾庆睿. 北京市高新技术企业政府补贴的调查与分析

Investigation and Analysis of Government Subsidies for High-Tech Enterprises in Beijing[J]. 可持续发展, 2017, 07(01): 1-7. http://dx.doi.org/10.12677/SD.2017.71001

参考文献 (References)