E-Commerce Letters

Vol.1 No.3(2012), Article ID:7165,5 pages DOI:10.4236/ECL.2012.13005

Discussion Based on the SVAR Model of Commodity Price Volatility and Consumer Relations

School of Mathematics and Statistics, Guizhou University of Finance and Economics, Guiyang

Email: 245103040@qq.com

Received: Jul. 25th, 2012; revised: Aug. 4th, 2012; accepted: Aug. 18th, 2012

ABSTRACT:

This paper tries to analyse the relationship between the retail price index and consumer price index with the structural vector auto regression (SVAR) model when it was 2000 to 2012 monthly. With the VAR model we have the unit root test, in which we get the long-term stable relationship between two variables in the model analysis. With their own pre-impact, the retail price has a significantly positive effect on the consumer price (which affects coefficient of 0.44). On this basis, with the establishment of the impulse response function we make (SVAR) model impulse response function analysis.

Keywords: The SVAR Model; Commodity Price; Consumer; Impulse Response

基于SVAR模型对商品价格波动和居民消费关系的讨论

张昆鹏

贵州财经大学数学与统计学院,贵阳

Email: 245103040@qq.com

摘 要:

本文运用结构向量自回归(SVAR)模型,深入分析了2000年到2012年月度商品零售价格指数与居民消费价格指数二者之间的关系,进行了相应的单位根检验,在VAR模型的基础上做出SVAR模型,由此获得了该模型中两变量长期稳定的关系,分析得出,二者受自身前期影响较大,且上期商品零售价格对于居民消费价格有明显的正相关影响(影响系数为0.44)。并在此基础上建立了脉冲响应函数,继而做出了(SVAR)模型的脉冲响应函数分析。

收稿日期:2012年7月25日;修回日期:2012年8月4日;录用日期:2012年8月18日

关键词:SVAR模型;商品价格;居民消费;脉冲响应

1. 引言

物价作为市场供求关系的重要因素,其上下波动对居民消费水平有一定的直接影响。研究物价水平与居民消费水平的相关性,使我们能够清楚认识二者之间的关系,从而为我们的生活做出合理的消费决策。从整体看,国内有关商品零售价格与居民消费价格二者之间关系的研究,已经取得了较为丰硕的成果[1,2]。但是,研究中存在一些问题,诸如理论模型支持的力度,数据变量选择的合理性,数据受自身滞后期的影响,研究结果的检验等。

自Sims(1980)提出向量自回归模型(VAR)以来,该模型已被广泛地应用到经济政策效应的测度研究中。但是,由于其缺乏经济理论基础,模型的预测误差无法被识别为结构性冲击,且无法考虑变量间的当期影响,因而在研究领域中也倍受指责。SVAR (Structure Al Vector Auto Regression Model)模型则是在VAR模型的基础上,根据经济学理论设定约束条件,并通过放松变量当期影响为零的假定,全面考虑自身滞后变量以及其他变量当期与滞后期对主要研究对象的影响,从而对模型进行识别,一定程度上弥补了VAR模型在理论上的欠缺。

从研究方法上看,现有的商品零售价格与居民消费价格二者之间影响的分析方法中向量自回归模型(VAR)是被研究者们广泛应用的一种方法,但它有自身的局限性,即不考虑经济理论,产生的脉冲响应因为信息不能被识别为内在的结构误差,因而无法给出任何结构性解释。为了弥补此种不足本文应用结构自回归模型SVAR方法,通过对VAR模型施加基于经济理论的限制性条,可获得商品零售价格与居民消费价格二者滞后期与当期的互动关系,同时获得二变量之间的经济关系。

2. 数据选取与理论方法

鉴于中国宏观经济数据的特点和是否可获取,本文选取2000~2012年的商品零售价格指数与居民消费价格指数二者之间的影响经济变量的月度数据[3]进行商品价格波动和居民消费关系的研究。其中商品零售价格指数和居民消费价格指数二者的数据下载于中华人民共和国国家统计局(统计数据),并选择数据属性为前期累计数值 = 100。

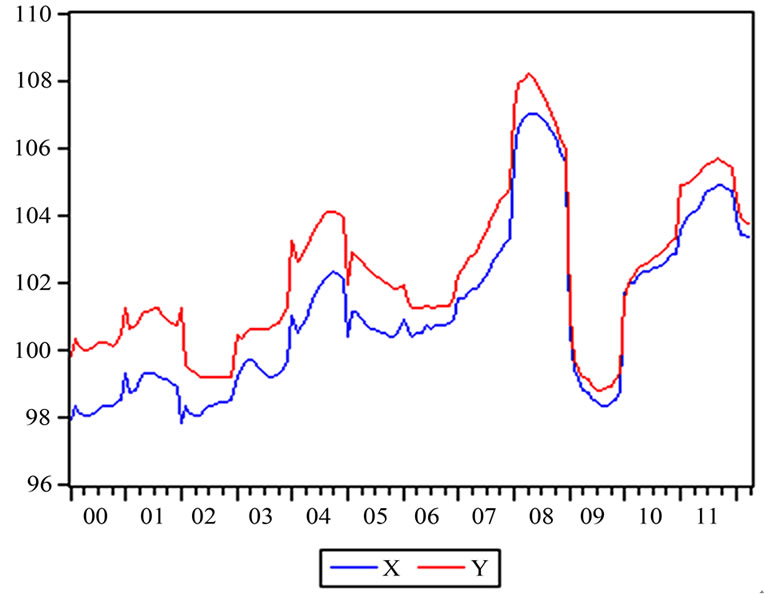

首先假设2000~2012年的月度商品零售价格与居民消费价格分别为X和Y(如图1)。运用计量经济学的Eviews软件对两变量X, Y进行了各自的单位根平稳性检验,在不平稳的情况下做两变量的一阶差分处理,假设获得差分结果为DX和DY,进而得到一阶差分数

Figure 1. Consumption level index and commodity price index

图1. 消费水平指数和商品价格指数

据为平稳性的结论。后做变量DX, DY的格兰杰因果检验,结果显示二者互不为对方的格兰杰原因。然后做DX, DY两变量的VAR模型,并得到两变量的VAR模型的脉冲响应。在此基础上做相应的SVAR模型,并得到相应的SVAR脉冲响应,最后做出相对的比较。

物价对消费影响的具体测算为进一步量化测定整体居民消费与物价之间存在的联系,我们选取 2000年以来全国居民消费水平指数Y和商品价格指数X分别代图消费和物价,从而构建消费–物价函数,研究消费与物价的互动关系。从两项指标曲线图观察,呈现明显的波动特征,不具备平稳性,但具有大致相同的变化趋势。将原始数据进行处理,首先将指数调整为定基指数以增强数据序列的平稳性,其次取自然对数消除异方差性,在研究商品价格对居民消费水平的冲击时,向量自回归模型(VAR)是学者们广泛采用的方法,但是VAR模型也存在一定的局限性,如新息可能存在一定的相关性,直接的经济含义不明确,产生的脉冲响应不能识别出结构性的冲击,不能对结构性的冲击做出解释等等。为此Blanchard and Quash(1989)创立了结构式向量自回归方法(SVAR),以克服VAR模型存在的上述缺陷。一个包含n个内生变量的P阶VAR模型[4]为:

其中,Yt是t期n个内生变量的列向量,p为滞后阶数,A1、A2…Ap为参数矩阵,εt代图n*1维的向量白噪音(vector white noise)。SVAR模型为:

其中,B为对应的系数矩阵并且可逆。Г 0、Г 1…Г p图示i阶滞后内生变量的系数矩阵;μt为服从均值为零的独立同分布的随机扰动项向量。假如建立的是五变量的SVAR模型,即n = 5。在结构式模型可识别的情况下,由B矩阵的可逆性,可以简化为VAR模型:

由上式可见,也就是说,简化式冲击εt是结构式冲击的线性组合,即代图的是一种复合冲击。所以在SVAR模型中,通过对矩阵B中的系数做出约束并估计系数值,就可以得到可识别的结构冲击。因此,运用SVAR模型,不但可以发现变量之间的当期相互影响关系,还可以通过脉冲反应函数发现新信息冲击的时间路径,这是传统的VAR模型所不具备的。

3. 实证结果分析

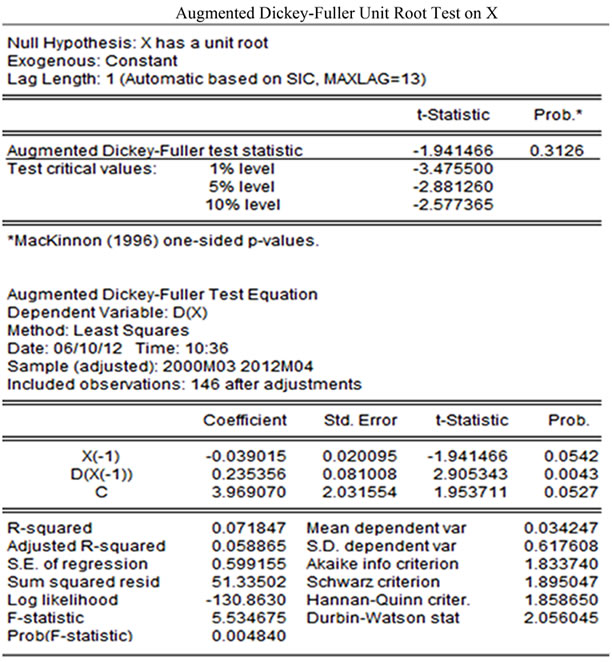

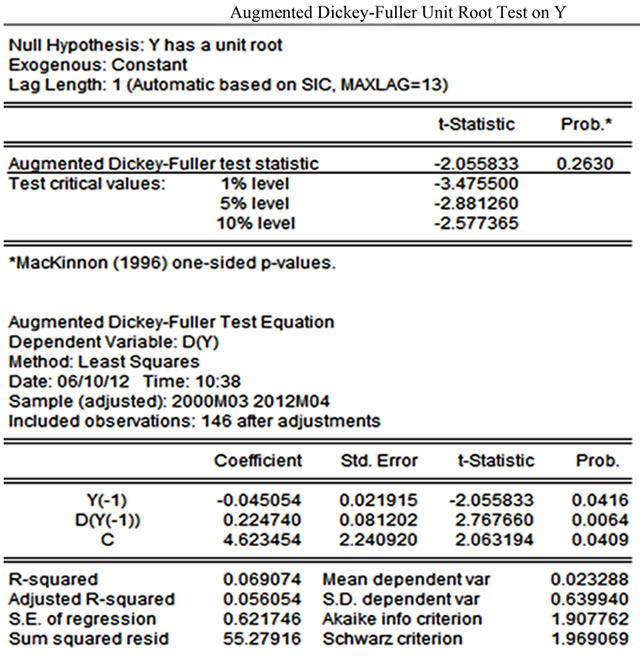

基于上述分析,我们首先做出商品零售价格指数与居民消费价格指数两变量各自的单位根ADF检验,用于判断这两个时间序列的平稳性。由于是月度数据,可以设定最大的滞后期数为12,图2和图3显示商品零售价格指数与居民消费价格指数两变量的单位根ADF检验结果。

如图分析有,在传统的统计显著性水平下(5%),商品价格指数x的t统计为–1.94大于–2.88,同时居

Figure 2. Augmented dickey-fuller unit root test on X

图2. 商品零售价格指数的ADF检验

Figure 3. Augmented dickey-fuller unit root test on Y

图3. 居民消费价格指数的ADF检验

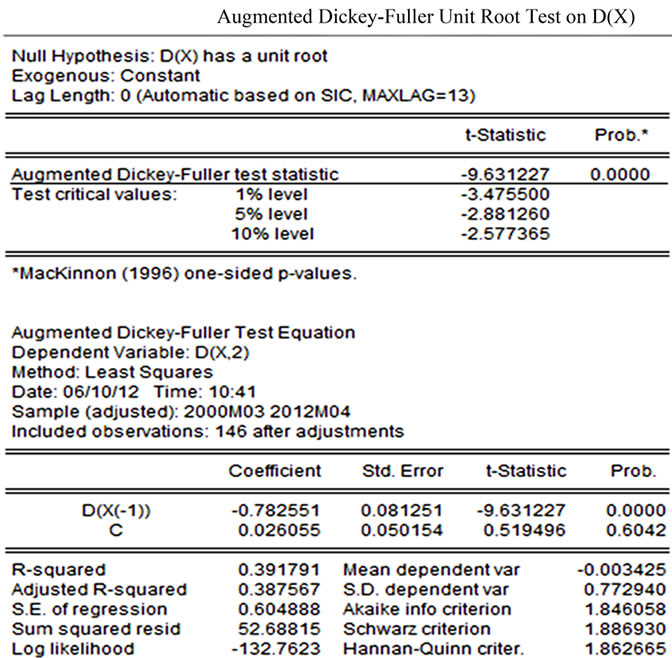

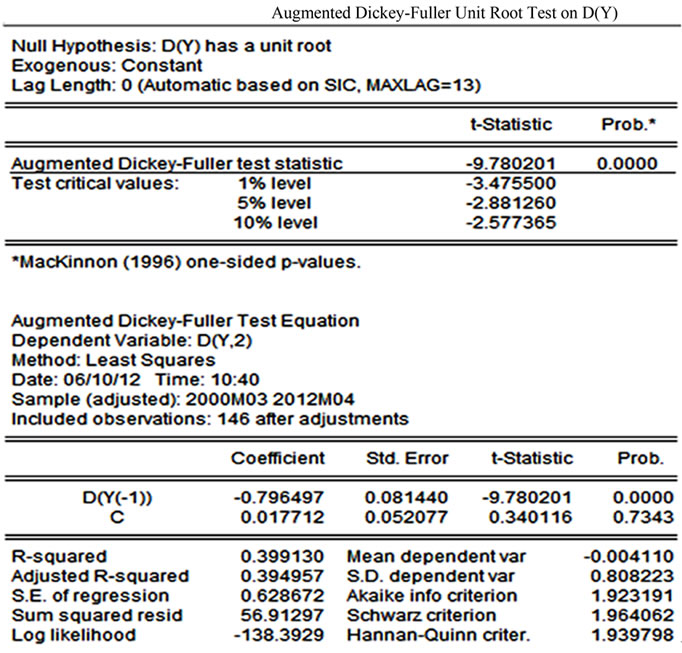

民消费水平y的t统计结果–2.06大于–2.88,由此显示两变量为非平稳时间序列,由于SVAR模型要求变量的时间序列必须为平稳序列,因此我们在此基础上做出两变量的一阶差分处理,并用二者的一阶差分数据做出各自的单位根(unit root test)检验,结果显示变量DX, DY的ADF值都小于传统的统计显著性水平下(5%)的标准值(如图4,图5所示),所以我们认为差分后的时间序列为平稳序列。

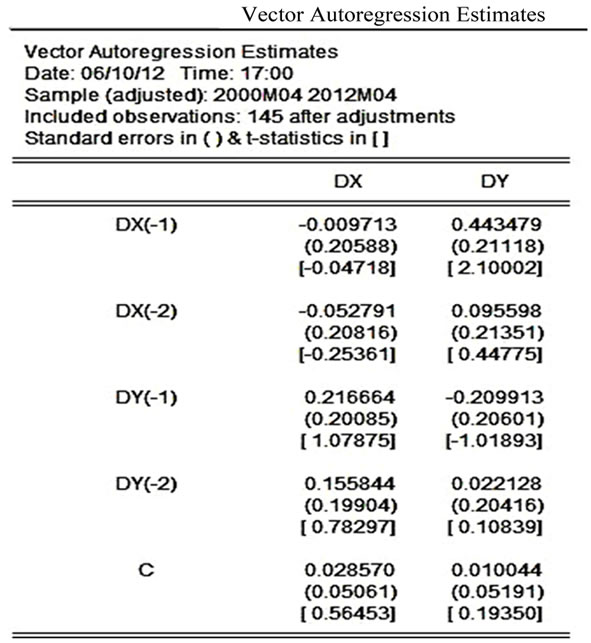

基于理论框架建立的叙述,我们利用Eviews估计出商品价格指数DX和居民消费水平DY两平稳序列的VAR模型[5]的结果,如图6。

Figure 4. Augmented dickey-fuller unit root test on D(X)

图4. 商品零售价格指数差分后的ADF检验

Figure 5. Augmented dickey-fuller unit root test on D(Y)

图5. 居民消费价格指数差分后的ADF检验

Figure 6. Vector autoregression estimates

图6. 向量自回归模型估计

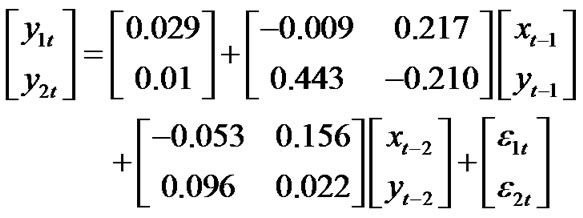

图6显示,建立相关的VAR模型为:

分析有,居民消费水平DY明显受上一期物价水平DX影响,影响系数为0.44,即上期物价水平增长1,则居民消费水平增长0.44。另外,居民消费水平DY受上一期自身影响为负,即上一期增长1,则该期增长为–0.2。同理分析有,物价水平受上期居民消费水平影响为0.2,呈正相关关系。而其它变量相互影响较弱。

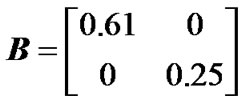

进一步,我们采用SVAR模型中的AB(AB为正交因子分解矩阵(orthogonal factorization matrices)模型来构建相应的SVAR模型,首先假设:A为下三角矩阵且主对角线元素为1,而约束B为对角矩阵,如下所示:

基于此做出SVAR模型,如图7所示得

要比较全面地获知各个变量之间的动态影响,我们继续进行SVAR脉冲响应分析。如图8所示,物价水平在第一期时受自身冲击最大为6,然后到第二期急剧减弱,后到第七期缓慢减弱,从第七期往后趋于平稳。居民消费水首先受物价水平的正向冲击,在第二期达到最大值0.5,然后缓慢减弱,从第四期往后趋于平稳。而居民消费水平对物价的冲击在第一期时最大为5.8,后来到第二期之前急剧减小,从第二期到第七期缓慢减小,后来趋于平稳。消费水平在第一期受自身影响最大为2.6,到第二期之前急剧减小到负值,然后在第三期增大到0.4,之后缓慢减小,后来趋于平稳。

Figure 7. Structural VAR estimates

图7. 结构向量自回归模型估计

Figure 8. Response to structural VAR estimates

图8. SVAR估计的脉冲响应

4. 结论

本文主要研究2000年到2012年月度商品零售价格和居民消费价格二者之间的关系,通过以上分析得出物价水平和居民消费有着明显的双向关系。商品价格提高直接影响居民消费价格总水平的变化,物价上涨促使居民消费水平同步提高,继而进一步推动商品零售价格的提高,二者存在相互推动的关系。

商品零售价格指数是编制财政计划、价格计划,制定物价政策、工资政策的重要依据,同时也是是反映城市、农村商品零售价格变动趋势的一种经济指数[1]。商品零售价格的调整升降直接影响城乡居民的生活费用节约或多支,直接关系国家财政的收支,直接影响居民购买力和市场商品供需平衡,还影响消费和积累的比例。商品零售价格指数是编制财政计划、价格计划,制定物价政策、工资政策的重要依据。因此合理的物价水平和公平的分配制度有助于经济的平稳增长,相关政策建议如下:

1) 采取相关政策措施,抑制商品价格不合理上涨。物价上涨与居民消费水平呈正相关关系,即随着物价的上涨,居民的消费水平会越来越高。因此,防止物价过快上涨,已经成为政府部门亟需解决的难题。政府的当务之急是要妥善安排低收入群体的生活,想方设法尽量减轻这一部分人的生活负担。由上述分析得出,物价上涨对居民消费有着深刻的影响,促使居民消费水平提高,增加居民经济负担。考虑商品价格上涨自身复杂的原因,对于抑制物价不合理暴涨的政策措施也应该有其针对性。应该采取结构性的调控措施,逐步消除物价上涨的根本诱因,进而达到稳定物价的作用。

2) 加快促进收入平等,大力增加城乡居民收入。促进收入平等是社会主义民主的重要体现,是推动经济发展的重要手段。建立健全劳动者权利保障机制,着力提高初次分配中劳动者报酬的比重,二次分配更加注重公平。着力提高适龄劳动者就业水平,增加就业岗位,提高劳动者报酬。

3) 差异化地对待低收入群体。物价上涨对居民的消费冲击存在结构性差异,不同群体对此反应不一,然而低收入者受物价上涨的冲击明显高于其他群体[6]。因此,针对此现象,相关部门应采用针对性的通过差异化手段补贴该群体,保证低收入群体的基本消费能力,逐步提高低收入群体的最低生活保障标准,提高经济承受力。

4) 建立与低收入家庭消费价格指数相挂钩的补贴机制[7]。对实行市场调节价且价格波动较大的居民生活必需品,制定政府补贴预案,当这些商品价格超过一定水平时政府给予相应的补贴。

5) 积极推进市场经济改革和市场体系建设。深化资源性商品价格改革绝不仅仅是为了提高资源性商品价格,更主要的目的还是通过资源性商品价格改革,完善价格形成机制,推进资源行业改革和市场体系建设,在更大程度上发挥市场机制的基础性作用。在当前深化资源性商品价格改革的形势下,首先,要积极推进资源行业的管理体制改革、运行机制改革和生产经营企业改革,在资源行业引人竞争机制和加强监管,强化成本约束,促进公平竞争,防止社会财富过多地向垄断行业和企业集中。其次,要在资源行业积极推行资产化管理。确立明确、清晰的责权利,杜绝对资源开发应用的短期行为,确保自然资源的国家所有者权益,使国有自然资源的所有权在经济上能得到充分的体现。

从当前居民消费价格加快上涨的形势看,我国资源性商品价格市场化改革不宜全面铺开、急速推进。首先,在条件、时机不成熟的情况下,全面改革可能会引发过热的资源开发、投资扩张,破坏宏观经济调控的成果,短期内会直接导致作为经济源头和基础的资源性商品价格上涨,增加下游产业的生产成本压力,形成通货膨胀的压力。其次,通过价格传导提高其他消费品的价格,增加居民在公共资源产品上的支出,增加居民的生活成本,不仅直接降低国内的总需求水平,而且也会降低消费者的实际生活水平。因此,资源性商品价格改革应采取分类进行,在居民的经济承受能力和心理承受能力以及企业的承受能力范围内,逐步调整到位。

6) 资源性商品价格改革必须把握住方向,警惕出现过度市场化改革。我国的资源市场存在开发程度低、供应商单一、制度法规不完善等问题,还处于产业发展的初级阶段,在竞争市场不成熟的情况下,推动资源性商品价格市场化改革容易出现垄断行业损害人民群众利益的结果。因此,我国资源性商品价格改革一定要与我国资源行业发展现状相适应,如果偏离经济发展特点而强行进行价格改革,最后结果可能造成某些行业部门的资源垄断,这样的市场化改革就偏离了正确方向,与改革的初衷和目的背道而驰。

参考文献 (References)

[1] 胡永刚, 杨智峰. 财政农业支出对农村产出与农民消费的影响的SVAR分析[J]. 数量经济技术经济研究, 2009, 7: 19-32, 46.

[2] 许允彬, 赵卫亚. 我国农村居民消费行为的半参数分析[J]. 经济纵横, 2007, 1: 89-90.

[3] 国家统计局科研所. 物价变动对居民消费的影响[URL], 2012. http://www.stats.gov.cn/tjshujia/dysj/t20120312_402791575.htm

[4] 张成思. 金融计量学时间序列分析视角[M]. 北京: 中国人民大学出版社, 2011.

[5] 高铁梅. 计量经济分析方法与建模[M]. 北京: 清华大学出版社, 2010。

[6] 李金昌, 窦雪霞. 经济转型时期中国农村居民消费与收入关系变迁实证分析[J]. 中国农村经济, 2007, 7: 45-52.

[7] 易行健, 王俊海. 中国农村居民消费行为变异的实证检验[J].统计与决策, 2007, 20: 85-87.