E-Commerce Letters

Vol.04 No.01(2015), Article ID:15140,12

pages

10.12677/ECL.2015.41001

The Performance Analysis of Analog Chip Design Companies in Taiwan

Hsiou-Ying Tseng

Department of Banking and Finance, Takming University of Science and Technology, Taipei

Email: shiowying@takming.edu.tw

Received: Apr. 4th, 2015; accepted: Apr. 22nd, 2015; published: Apr. 29th, 2015

Copyright © 2015 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

This study aims to establish a multi-input and multiple output performance measuring model through objective data analysis and to identify the common characteristics of the operational efficiency of best manufacturers, thus providing suggestions to the chip designers. On the other hand, this study explores the influence of operational efficiency on the follow-up performance. The indicators include R & D expenses and investment, the number of workers, pre-tax net profit margin and earnings per share. By “Data Envelopment Analysis”, we measure relative operating efficiency of the analog chip design company from 2008-2010. The research method focuses on input and output relations and uses mathematical programming models to explore the relative efficiency of decision-making unit to identify the efficient frontier of productivity. The empirical research analyzes the overall efficiency, technical efficiency, and scale efficiency analysis. Further, this study explores performance indicators, including EPS, ROA and ROE of the companies in the following two years (2011-2012). This contribution of this study is the empirical result relates operational efficiency to the follow-up financial performance. The result indicates that companies that have relatively higher operational efficiency in 2008-2010 will have better performance in 2011-2012.

Keywords:Data Envelopment Analysis (DEA), Performance Evaluation, Operational Efficiency, Performance Indicators

台湾模拟芯片设计公司之绩效分析

曾秀英

德明财经科技大学财金系,台北

Email: shiowying@takming.edu.tw

收稿日期:2015年4月4日;录用日期:2015年4月22日;发布日期:2015年4月29日

摘 要

本研究目的在建立一多投入与多产出的绩效衡量模式,透过客观的数据分析,提供相关结论作为业界在提升经营绩效时的参考,并期望能找出经营效率佳的厂商所具有的共同特质,提供模拟芯片设计厂商在企业资源投入分配上改进之建议,同时研究经营效率对于后续公司绩效的影响。本研究使用的研究数据为2008~2010年台湾芯片设计上市(柜)公司之公开信息,其指针包括投入面为研发费用及员工人数;产出面为税前净利率及每股盈余。并以数据报络分析法(Data Envelopment Analysis,DEA)衡量台湾上市(柜)模拟芯片设计公司的相对经营效率,注重投入与产出关系,利用数学规划模式求取决策单位之相对效率,并找出生产效率前缘。藉此探讨整体效率、技术效率以及规模效率分析等经营效率,并进一步检视2011~2012年的公司绩效指标:每股盈余、资产报酬率以及净值报酬率。从实证结果发现,2008~2010年经营效率较高的公司,其在后续2011~2012年公司的绩效也相对比较好。本研究的贡献是从经营效率对后续公司绩效的影响提供一个实证上的研究结果。

关键词 :资料包络分析法,绩效评估,经营效率,绩效指标

1. 引言

自从1986年起,台积电与联电相继提供晶圆代工服务,开启了无晶圆IC设计公司的营运模式,并且群聚了晶圆制造、封装、测试厂商,逐渐发展出完整产业链。除了吸引留美的科技人才台湾创业外,台湾扎实教育体系也培育出优秀的人才。使IC设计产业展现出地利人和的环境,进而蓬勃发展[1] 。根据2011年台湾集成电路设计产业分析报告中指出,近年来智能终端装置的潮流下,衍生出来的新商机亦挹注了IC设计业者的接单,产值也由2.93%提升至17.85%,使IC设计产业展现出地利人和的环境,进而蓬勃发展。

台湾的IC设计产业不论在产值或全球比重上均逐年提升,全球地位仅次于美国,为国际瞩目的明星产业 [2] 。由于IC设计业位居半导体产业链的前端,属脑力密集的高附加价值产业,不论在毛利率或员工平均产值,均領先其余如制造、封装、测试等IC次产业 [3] 。依据台湾工业技术研究院于2011年4月分析数据显示2010年全球半导体总产值为2,983亿美元,较2009年时之预估增加113亿美元,成长为31.8%。亚太地区约占全球产值之51%,台湾IC产业的成长为41.5%,远优于全球市场的表现 [4] 。另外,根据台湾资策会产业情报研究所2012年的研究数据显示,台湾IC设计业的产值将由2011年13.5亿美元,到达2012年的14.5亿美元, 年成长率达到7% [5] 。

然而,面对国际市场竞争日益激烈且景气能见度不高的情况下,台湾IC设计业者在面临美、日、韩三国前者待追及大陆与东南亚后有追兵的苛刻环境下,经营效率的良窳成为彼此间关键的竞争因素之一,企业必须提高经营效率才能确保自己的竞争优势 [6] 。针对此一课题,管理人员极需有适当信息来评估经营效率,以便在产业高度竞争的环境下能更有效的运用投入资源,进而提高生产效率,在知己知彼下,当有助于厘清自我定位,在既有优势下,建构新的竞争力,以持续提升跨世纪后的芯片国际竞争优势,将是台湾半导体产业之重要课题。

DEA广泛应用在管理领域探讨及分析各组织的经营效率问题,且常被最为分析效率的工具,探讨多重投与多重产出间之关系,计算其决策单位的相对效率,在客观的情况下,衡量每一个决策单位的相对表现并提出改进的目标 [7] 。台湾IC设计产业已位居全球IC设计产业第二大,仅次于美国业者,成为国际瞩目的明星产业。因此本研究即针对台湾IC设计产业,并采用DEA客观地进行效率之评估,以确切获悉不同公司的相对经营效率。经查询国内外期刊与论文,DEA用于研究经营绩效已经非常广泛。从交通工具绩效评估或医院的绩效评量到制造产业的效率分析,都有大量的文献可供参考 [8] 。

DEA所衡量之效率为一种相对效率的概念,而非绝对效率,可客观地评估各成员的经营效率亦可轻易处理多元产出及多元投入。因此,本研究将以2008~2010年之资料为基准,研究的对象包括“圆刚科技股份有限公司;圆刚”、“宣昶股份有限公司;宣昶”、“尼克松微电子股份有限公司;尼克松”、“台湾模拟科技股份有限公司;模拟科”、“聚积科技股份有限公司;聚积”、“凌耀科技股份有限公司;凌耀”、“通嘉科技股份有限公司;通嘉”、“茂达电子股份有限公司;茂达”、“迅杰科技股份有限公司;迅杰”、“立锜科技股份有限公司;立锜”、“致新科技股份有限公司;致新”、“富鼎先进电子股份有限公司;富鼎”等十二家上市(柜)公司,使用DEA衡量台湾上市(柜)模拟IC设计公司的相对经营效率,其指标包括投入面为研发费用及员工人数;产出面为税前净利率及每股盈余。并运用DEA模式来评估台湾十二家上市(柜) IC设计业者之经营绩效,以作IC设计业者改善绩效之参考。同时本研究检视后续年度公司的绩效指标:每股盈余、资产报酬率以及净值报酬率。进一步探讨2008~2010年经营效率对后续2011~2012年公司绩效的影响。本研究采用CCR模式、BCC模式作为分析评估模式,检视每家公司在其财务及相关信息指针下,其经营绩效与营运现况。

本文之组织结构共分为六节,除本节外,第二节文献回顾,第三节说明研究方法数据报络分析法,第四节依据搜集资进行实证研究分析,第五节为讨论,第六节为研究结论。

2. 文献回顾

2.1. IC设计产业

综观来说,IC设计业之特色分述如下 [9] :1) 首重研发能力,以创新为导向:IC设计产业为知识密集,首重新产品开发。2) 与下游专业代工厂充分配合、关系密切:由于IC产业之委外程度高,且强调与晶圆厂之互动。3) 产品趋向多元化:近年来,IC产业纷纷朝向网路、通讯、光储存与消费性产品来发展。4) IC设计企业有逐渐朝向大型化发展的趋势:IC设计企业,有朝向大型化发展的趋势,其员工数与营业额,皆具有相当的规模。5) 附加价值高、成长率高、盈余高:由于IC设计产业并不需要精密的生产设备,故充沛与高素质的人力,将为企业重要的资源。

2.1.1. IC设计产业之型态

IC设计产业分别说明如下 [10] :1) 专业IC设计公司:仅负责IC之研发与设计,主要获利来源为新产品开发。如,威盛、联发科、扬智、瑞昱、凌阳等公司。2) IC制造厂内之设计部门:本身具有晶圆制造厂,且拥有设计部门,以开发企业专属之产品。如,联电、华隆微、华邦、晨星等公司。3) 系统供货商之IC设计中心:计算机系统厂商为了本身需求或部分IC电路板,自行开发IC,以供本身来使用。4) 外国企业之设计部门:此种型态之IC设计企业,通常为外国企业在本地之研发单位分支。如,飞利浦等公司。

2.1.2. IC设计产业特性

IC设计产业特性 [11] :1) 技术密集:IC设计业不需参与制造,资金与设备需求较低,但是需要大量人才投入IC产品的设计开发,使得技术密集程度高。2) 产品的创新:IC设计公司的主要研发的重点集中在产品的设计与应用的创新。3) 价值的创造:IC是电子商品中的关键零组件,其成本占售价比重通常也最高,原因在于不同的设计会创造出不同的附加价值。4) 研发与行销并进:IC设计的业务不只在研发,同时也注重销售服务,提供客户快速而有效的解决方案。5) 高利润高风险:IC产品从设计到出货,若新功能普遍被消费大众所期待与接受,系统厂商会将其置入终端商品,顺利量产后将为公司带来可观营收和市占率的增加。

2.2. 绩效之概念

“绩效”的定义至今仍无一致的说法,管理学中定义绩效包含“效率”及“效能”两种观念 [6] 。其中,效率为达成目标之资源使用程度,通常被视为与生产力同义;而效能则为目标的达成程度。有关企业经营绩效的相关理论如下:1) Woo以及Willard于1983将14个定量绩效衡量变量进行因素分析,得到四组因素:获利率、相对市场地位、获利率与现金流量的改变、销售额与市场占有率的成长。结论认为尽管以获利率衡量企业有许多限制,但仍是衡量绩效重要方法 [12] 。2) Venkatraman以及Ramanujam于1986对企业经营绩效依包含范围区分成三类:财务绩效:为传统策略研究最常用的指标,如,获利率、销售成长率等;企业绩效:如,市场占有率、产品质量等作业绩效;组织效能:是最广泛的绩效定义,除包括前二者外,尚且涵盖各种关系人的目标达成度 [13] 。3) Chakravathy于1986以计算机实证发现,传统以获利率作为衡量企业绩效的方法并不能有效区别公司的经营绩效 [14] 。台湾学者余朝权于1984主张:生产力是企业执行资源转换效率,为企业经营效率指标。关于绩效评估的方法,则常因量测的对象、时机,及目的之不同而有所差异,但是最终均须要使用评估结果呈现一种客观的价值判断,目前已经发展出来并被广为应用的评估方法主要如下节所示 [15] 。

2.2.1. 经营效率

经营效率长期以来一直是管理上不可忽视的议题,效率的高低可以提供专业经理人决策判断的指标,也有助于组织乃至企业的绩效改善。评估绩效的方法有很多方式,但会依不同属性及使用的场合而有差异。孙逊于2004提到,企业界用于评估绩效的方式包含以下几种 [16] :1) 比例分析法:比较指标中的最大产出与最小投入。一般又可分为两种分析方式:财务比例法与生产比例法。此模式常应用于单项投入与单项产出的问题上[8] ,但是却无法适用在多投入与多产出的情况下。2) 平衡计分卡:平衡计分卡为2005年Kaplan以及Norton两位学者所提出的策略管理工具 [17] ,其目标设定及衡量指针,乃从组织愿景与策略衍生而来,透过学习与成长、企业内部流程、顾客及财务等四构面,来评估组织的经营绩效,而策略可以使用一套因果关系来加以描述并测试 [10] 。3) 总要素生产力分析法:将总要素生产力变动率分解成产业总要素生产力加权平均变动率和技术进步的资源需求总配置,进而进行总体与产业的生产力联结分析。此模式通常应用在多项投入与单项产出问题上。4) 回归分析法:利用最小平方法,求出自变数与相依变数的回归线,进而比较评估对象与回归线的差异。此模式通常应用在多项投入与单项产出问题上。5) 生产前缘法:求出受评单位的生产函数,进而衡量受评单位的生产力。此模式通常应用在多项投入与单项产出问题上。6) 多准则决策:利用多属性、目标的形式去衡量效率。此模式通常应用在多项投入与多项产出问题上[18] 。7) 资料包络法:利用包络线原理,将所有决策单位的投入项、产出项投射到空间中,以寻找效率前缘线;凡是落在边界上的决策单位,即是有效率的,若是落在前缘线的右边,即代表是无效率的。

2.2.2. 绩效评估

绩效评估,主要有上述七项方法可供绩效分析时应用,以下整理每一个评估模式的优缺点作为参考[19] [20] :1) 比例分析法优点:可靠且容易使用。缺点:指标多时不易判断,权数来自个人判断。使用时机:单项投入,单项产出。2) 平衡计分卡优点:可将关键性因素一并考量。缺点:评估各个单一指标无法代表全体,权数来自个人判断不够公正。使用时机:多项投入,单项产出。3) 总要素生产力分析法优点:容易使用,可做统计上检定效率值比较客观。缺点:需先试导生产函数,无法提出改善方向。使用时机:多项投入,单项产出。4) 回归分析法优点:分析严谨客观科学式分析,不会将无效率当成有效率。缺点:需事先假设自变数与相依函数为线性函数关系。使用时机:多项投入,单项产出。5) 生产前缘法优点:科学式分析,限制条件少。缺点:残差。使用时机:多项投入,单项产出。6) 多准则决策优点:评估效率时,可考虑多属性、多目标符合实际状况,并可解决不确定因素。缺点:准则间相对重要性之权重值的决定相当困难,处理多项投入及多项产出不容易客观给予个属性分数,无法提供改善之建议。使用时机:多项投入,多项产出。7) 资料包络法优点:可以同时处理不同衡量单位的多项投入与多项产出之效率衡量。无需事先假设生产函数关系的型式,可避免参数估计问题。投入与产出项的权数值由数学规划模型产生,不受人为因子影响。缺点:数据需十分精确效率前缘才有意义,需处理庞大的投入与产出数据,投入与产出项目值为负数值时无法处理,相对有效率单位无法分辨其效率高低,样本不足时易将无效率单位当成有效率单位。使用时机:多项投入,多项产出。

3. 研究方法

资料包络法被视为一种评估效率的有效方法。其观念源于Farrell于1957所提出的 [21] ,以生产前缘生产效率衡量点的基础[22] 。由美国Charnes、Cooper以及Rhodes于1978年提出其数学规划模式后,建立DEA的CCR模型,这亦是DEA发展的起端,主要是利用固定规模报酬在多项投入与多项产出的评估模式 [23] 。1984年Banker、Charnes以及Cooper发展出非固定规模报酬模式下之BCC模式,而此模式将CCR模式之总效率分解为纯粹技术效率与规模效率 [25] 。在评估各决策单位之前,DEA并未默认各项变数之间的关系,是经由相对比较的观念,来决定各决策单位的效率值,模式中,落在边界上的决策单位,即是有效率,其绩效指标为“1”,而不在边界上的决策单位,效率“小于1”,则被认定为无效率,其与生产前缘线的距离即为无效率的比例。另外、若为多项投入或多项产出,则可分别以投入导向与产出导向说明之。1) 投入导向:投入导向指在相同产出水平下,比较投入资源之使用情形,即在相同产出水平下,投入量越少效率越佳。2) 产出导向:产出导向指在相同投入水平下,比较产出之达成情形,即在相同投入水平下,产出量越大效率越佳。

3.1. CCR模式

Charnes、Cooper以及Rhode于1978参考Farrell于1957之效率观念提出CCR模式 [21] ,用以评估技术效率,其基本假设为固定规模报酬。假设评估n个DMU (Decision Marketing Unit),若每一个DMU运用m个投入项目,而有s个产出。投入导向观点希望在现有的产出水平之下,能有最少的投入资源,达成此目标 [23] 。其中由于各DMU可任选加权系数,但在任选过程中,必须满足一个限制条件,即任选之加权系数用于其它DMU时所评估的效率值不得超过“1”。在此限制下,受评估的DMU可任选加权系数,使得评估的效率值达到最大,有关其数学规划式如下所示 [24] :

(1)

(1)

在(1)式中,假设某一个DMU有S项产出,m项投入,共有n个DMU, 表示n个 DMU中某一特定受评估DMU之效率指标。

表示n个 DMU中某一特定受评估DMU之效率指标。 代表第j个DMU在第i项之投入量;

代表第j个DMU在第i项之投入量; 代表第j个DMU之第r项产出值。

代表第j个DMU之第r项产出值。 及

及 皆必须为正值,且不得为“0”,在实际求解时之处理方式是令

皆必须为正值,且不得为“0”,在实际求解时之处理方式是令 ,其中

,其中 为极小的正数,一般设定为10‒6。此极小的正数为非阿基米得数 [23] 。

为极小的正数,一般设定为10‒6。此极小的正数为非阿基米得数 [23] 。

3.2. BCC模式

Banker、Charnes以及Cooper于1984年针对CCR模式加以修正,提出了BCC模式 [25] 。此模式扩大了CCR模式的效率观点与运用范围。CCR模式是假设处于固定规模报酬的情况下,当投入量以等比例增加,产出项亦应以等比例增加。而BCC模式则是假设变动规模报酬,即生产可能随着规模之增加而产出量递增(称之为规模报酬递增),亦可能随着规模之增加而产出量递减(称之为规模报酬递减) [24] 。投入导向BCC模式的分数规划模式如下:

(2)

(2)

由于上述投入导向之CCR模式与投入导向之BCC模式皆属分数线性规划,其在求解时会产生无限多个解答之情况,因此,可将其转换为线性规划模式,换言之即是将其分母设限为“1”以利求解,如式(2)也可以使用式(3)表示。

令 ,

, ,

, ,则

,则

(3)

(3)

由 可看出规模报酬之情况。当

可看出规模报酬之情况。当 时,表示“规模报酬固定”;当

时,表示“规模报酬固定”;当 时,表示“规模报酬递减”;当

时,表示“规模报酬递减”;当 时,表示“规模报酬递增”。而为达计算方便及得到更多信息,又可将式(3)转变成对偶型式,如公式(4)所示:

时,表示“规模报酬递增”。而为达计算方便及得到更多信息,又可将式(3)转变成对偶型式,如公式(4)所示:

(4)

(4)

上式(4)中的BCC模式比CCR模式多了凸性限制式 ,其可将数据报络得更为紧密,而

,其可将数据报络得更为紧密,而 与

与 则为差额变数。差额变量分析之使用对象乃针对无效率之DMU而言。当DMU评估结果是相对无效率时,DEA利用折线性方式将各边界点连接起来形成一条效率前缘,然后以此效率前缘作为效率衡量基础,经由对各产出及投入项差额变量之分析,可以更清楚地指出各DMU在现今经营情形下,资源使用状况及可以改善之方向与大小。BCC模式衡量的是纯技术效率,CCR模式衡量的是总技术效率,两者差异即为规模效率。规模效率(SE) = 总技术效率(TE)/纯技术效率(PTE)。亦即当受评估单位处于无效率状态时,其可能原因除了纯粹技术效率不佳外,亦可能为规模效率不佳所引起。另外,由CCR模式的假设是在固定规模报酬下,无论受评单位的规模大小都以相同的衡量标准,因此无法将受评估单位之差异清楚表现,BCC模式假设为变动规模报酬,却无法在众多受评估单位中评估出具有技术效率。

则为差额变数。差额变量分析之使用对象乃针对无效率之DMU而言。当DMU评估结果是相对无效率时,DEA利用折线性方式将各边界点连接起来形成一条效率前缘,然后以此效率前缘作为效率衡量基础,经由对各产出及投入项差额变量之分析,可以更清楚地指出各DMU在现今经营情形下,资源使用状况及可以改善之方向与大小。BCC模式衡量的是纯技术效率,CCR模式衡量的是总技术效率,两者差异即为规模效率。规模效率(SE) = 总技术效率(TE)/纯技术效率(PTE)。亦即当受评估单位处于无效率状态时,其可能原因除了纯粹技术效率不佳外,亦可能为规模效率不佳所引起。另外,由CCR模式的假设是在固定规模报酬下,无论受评单位的规模大小都以相同的衡量标准,因此无法将受评估单位之差异清楚表现,BCC模式假设为变动规模报酬,却无法在众多受评估单位中评估出具有技术效率。

4. 实证结果

预估2014年全球国内生产毛额GDP达77兆美元,成长2.8%,优于2013年的2.4%。依过去历史统计经验,当全球GDP成长率达2.8%至3.6%,全球半导体市场有很高的机率会正成长5.0%至9.0%,IC Insights机构预估2014年的半导体市场成长8%,与世界半导体贸易统计组织机构预测报告的成长6.5%相近。预估2014年全球电子系统产品1.5兆美元,占全球GDP的2%左右。带动半导体组件(3253亿美元)、半导体设备市场(626亿美元)以及半导体材料市场(531亿美元)。其中半导体市场约占电子系统产品22%,半导体设备市场占19%,半导体材料市场占16% [26] 。

4.1. 决策单位(DMU)之选择

本研究采用资料包络分析法为多投入及多产出的分析模式,属于成本效益分析法的一种。依据资料包络分析法各种模式的特性、限制、程序、方法及模式进行实证分析,以找出标竿企业,视为产业領导厂商,而资料包络分析法模式应用的第一步就是设定分析目标,本研究以台湾模拟IC设计公司为主,研究对象为表1等十三家,选取标准为2011年5月为基准且每股净值大于新台币10元者。其投入及产出变数为1) 投入面:研发费用及员工人数;2) 产出面:产出面为税前净利率及每股盈余。资料为最近2006~2012年的资料;资料来源为各公司之年报、巨亨网之证交所新闻及台湾经济新报等。

4.2. 实证原始数据清单

本研究的对象包括圆刚、宣昶、尼克松、模拟科、聚积、凌耀、通嘉、茂达、迅杰、立锜、致新、富鼎等十二家上市(柜)公司,以DEA衡量台湾上市(柜)模拟芯片设计公司的相对经营效率,研究方法以注重投入与产出关系,利用数学规划模式求取决策单位之相对效率,并找出生产效率前缘。

4.3. 效率分析

依据表2,2010年度生产效率平均值为0.6504,表示IC设计产业整体有34.96%的改善空间。其中,1) 技术效率平均值为0.8920,代表IC设计业者因投入资源管理不善而造成10.8%的技术无效率;2) 规模效率值为0.7002,表示IC设计业者接近在最适当规模下经营,有29.98%的规模无效率。另外,针对个别DMU探讨技术效率值为“1”的有圆刚、宣昶、尼克松、聚积、凌耀、通嘉、立锜等七家公司;其中圆刚、聚积其生产效率并非为“1”,显示其无效率之原因主要是规模效率不佳,而其规模效率位于规模报酬递减阶段,故需缩小规模,应可提升整体相对效率值。然而,宣昶其生产效率并非为“1”,显示其无效率之原因主要是规模效率不佳,而其规模效率位于规模报酬递增阶段,故需扩大规模,应可提升整体相对效率值。

在2009年度,1) 生产效率平均值为0.4173,表示IC设计产业整体有58.27%的改善空间;2) 技术效率平均值为0.7990,代表IC设计业者因投入资源管理不善而造成20.1%的技术无效率;3) 规模效率值为0.6192,表示IC设计业者约有38.08%的规模无效率。另外,在2009年度技术效率值为“1”的DMU有圆刚、模拟科、凌耀、立锜、致新等五家公司;其中圆刚、立锜、致新等三家公司其生产效率并非为“1”,显示其无效率之原因主要是规模效率不佳。圆刚、模拟科、致新等三家公司因位于规模报酬递减阶段,故需缩小规模,应可提升整体相对效率值。

在2008年度,1) 生产效率平均值为0.5307,表示IC设计产业整体有46.93%的改善空间;2) 技术效率平均值为0.7677,代表IC设计业者因投入资源管理不善而造成23.23%的技术无效率;3) 规模效率值为0.6446,表示IC设计业者约有35.54%的规模无效率。另外,在2008年度技术效率值为“1”的DMU有圆刚、模拟科、聚积、凌耀、通嘉、立锜等五家公司;其中圆刚、通嘉、立锜等三家公司其整体相对效率并非为“1”,显示其无效率之原因主要是规模效率不佳。圆刚、立锜等三家公司因位于规模报酬递减阶段,故需缩小规模,应可提升整体相对效率值。然而,通嘉其生产效率并非为“1”,显示其无效率之原因主要是规模效率不佳,而其规模效率位于规模报酬递增阶段,故需扩大规模,应可提升整体相对效率值。

Table 1. The choice of decision marketing Unit

表1. 决策单位(DMU)之选择表

数据源:本研究整理

Table 2. The efficiency values of DMU from 2008 to 2010

表2. 决策单位(DMU)之2008~2010年效率值

数据源:本研究整理

4.4. 投入变项分析

在4.3小节效率分析中得知在2010年度技术效率值为“1”的DMU有圆刚、宣昶、尼克松、聚积、凌耀、通嘉、立锜等五家公司;其中圆刚、宣昶、聚积等三家公司其生产效率并非为“1”,显示其无效率之原因主要是规模效率不佳。圆刚、宣昶、聚积等三家公司因位于规模报酬递减阶段,故需缩小规模,应可提升整体相对效率值。因此,在本研究中以宣昶2010年度为例,改变宣昶公司的员工数目从原本126人删减为25人(其他条件不变),宣昶这家公司其整体相对效率为“1”,其删减幅度高达80.16%。表3为宣昶芯片设计公司员工人数修正前与修正后经营效率比较表。

因此,本研究推论因为台湾芯片设计公司的获利规模无法像国外芯片设计公司具有那么优势,且台湾并没有超越国外芯片设计公司的营销能力,所以台湾芯片设计公司比较适合小而美的弹性规模,也才能获得较佳的经营绩效。

4.5. 产出变项分析

另外,以茂达2010年度为例,改变茂达公司的每股盈余从原本1.14增加至6.35 (其他条件不变),茂达这家公司其整体相对效率为“1”,其增加幅度高达82.05%。表4为茂达芯片设计公司每股盈余修正前与修正后经营效率比较表。

因此,本研究推论因为茂达芯片设计公司的获利规模无法达到一定的获利规模,且台湾并没有超越国外芯片设计公司的研发能力,所以台湾芯片设计公司必须要增加本身公司研发能力,专注利基型产品与世界大厂区隔,才能获得较佳的经营绩效。

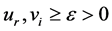

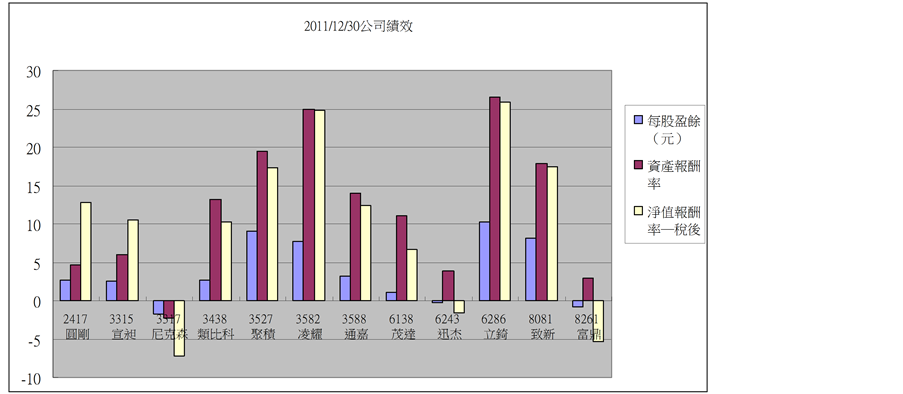

4.6. 后续公司绩效分析

前面所做的研究是针对公司在2008~2010年经营效率上之探讨,本研究进一步检视在2011~2012年的公司绩效指标:每股盈余、资产报酬率以及净值报酬率,了解在2008~2010年达到技术效率的公司,是否在2011~2012年的公司绩效会相对表现较好。从2011~2012年公司的绩效指标发现(参见图1,图2),尼克松、迅杰和富鼎的绩效最差。除了尼克松以外,迅杰和富鼎在2008~2010年的经营效率表现也是相对较差的,因此在2011~2012年的公司绩效依然相对较差。但尼克松只在2010年经营效率变好,却依然无法使其在2011~2012年的绩效提升。

5. 讨论

根据世界半导体贸易统计组织报告,2014年半导体市场成长主要受惠于智能手机、平板计算机及汽车电子应用所带动。2015年半导体市场成长主要受惠于汽车电子及无线通信应用,而消费性电子及信息电子应用方面比较持平。另外,亚太半导体市场成长率仍强劲,预估2016年将达2070亿美元,占全球半导体市场近60%。在总体经济持稳复苏的预期下,全球半导体市场2015年成长3.3%,全球半导体市场2015年成长4.3% [27] 。

5.1. 全球半导体厂商排名,前五大排序不变

2014年全球半导体厂商排名,前五大分别为英特尔、三星、台积电、高通以及美光。若以IC产品产值来计算(品牌观点,不含晶圆代工产值),台湾排名第四,产值排名依序为美国、日本、韩国、台湾。若以各国IC生产产值来计算(生产观点,含晶圆代工产值),台湾排名第二,产值排名依序为美国、台湾、韩国、日本 [26] 。

5.2. 台湾IC产业发展现况

另外,2014年台湾IC产业产值可达2兆1983亿元,较2013年成长16.4%。其中设计业产值为5728亿元,年成长19.1%;制造业为1兆1626亿元,年成长16.7%,其中晶圆代工产值为8965亿元,年成长18.1%,内存制造为2661亿元,年成长12.1%;封装业为3210亿元,年成长12.9%;测试业为1419亿元,年成长12.1% [26] 。

Table 3. The efficiency values of Maxtek Technology Co. before and after decreasing employee numbers

表3. 宣昶公司员工人数修正前后效率比较表

Table 4. The efficiency values Anpec Electronics Co. before and after increasing EPS

表4. 茂达公司每股盈余修正前后效率比较表

Figure 1. The performance of the sample companies in 2011

图1. 2011年公司绩效

Figure 2. The performance of the sample companies in 2012

图2. 2012年公司绩效

5.3. 台湾IC设计产业SWOT分析

依据全球半导体联盟(GSA)的调查,现在全球约有超过1000家的IC设计公司,台湾IC设计业以营收计仅次于美国居世界第二名;展望未来,台湾应该以完整的IC供应链为基础,积极加强在无线通信和多媒体方面的研发,并善用大陆的市场和资源,让台湾的IC产业更上层楼。其中台湾IC设计产业的SWOT分析参见表5所示 [28] 。

5.4. 台湾IC产业未来趋势

以产业来看,台湾IC设计位居全球第二(市占率约二成),仅次于美国(市占率六成以上)。随着电子系统产品往轻、薄、短、小、多、省、廉、快、美等发展趋势下,促使台湾半导体厂商在技术方向朝两大方向发展:1) 是制程技术依照摩尔定律不断微缩;2) 是高度半导体组件整合,达到系统层级的目标。为了持续降低IC成本、提升容量与增加效能,SoC以及3D IC (TSV)等技术会更加重要,而Logic IC与Memory IC之整合趋势也更加明显。展望未来5年,PC和手机虽是目前的半导体杀手级应用,但近年出货成长率已明显趋缓,甚至出现出货衰退情形。因此,未来半导体应用的下一个机会在哪?半导体业界指出,未来看好物联网(IoT)、穿戴装置、及智能家庭产品等的未来成长性,(如,地上的、手上戴的、身上穿的、头戴的,眼镜、手表、量血压等等),主要构想在于通讯、网通运算、云端服务。预估IoT商机可望于5到10年内萌芽。台湾IC厂商在努力短期业绩之余,应着眼了解上述IoT应用可能为半导体产业带来的相关挑战与商机,应及早拟订相关应对策略,在未来5年到10年仍持续有优于全球的成长表现,并在2020年产值达3兆元新台币以上。

Table 5. The SWOT analysis of Taiwan IC industry

表5. 台湾IC设计产业的SWOT分析

数据源: [28]

6. 结论

由于类比IC产品的单价低,加上台湾较缺乏類比IC的设计人才,使得台湾厂商在过去甚少着墨于此领域,而多投入数位IC产品开发。但由于数位IC规格变化快速的特性与强调弹性的台湾厂商甚为契合,数十年来台湾已相继成功出现许多国际级的数位IC设计公司。然而,相对于数位IC设计公司大起大落,部分IC设计厂商宁愿倾向努力于類比IC此一相对稳定的产品,在历经数年的辛勤耕耘后,目前已有若干台湾厂商获得初步成果。展望未来,如何克服同业间产品同构型高的问题,进而在各个领域全面替代台湾类比IC产品,将是台湾类比IC产业能否更上一层楼的关键所在。台湾IC设计产业具有相对竞争优势,在市场上对于消费性IC需求持续增加,且台湾半导体代工体系完整,提供公司优异之后勤支持,且与客户维持长期稳定合作关系,拥有稳定研发经营团队及优异之创新能力之下,使得台湾IC设计公司有很大发展空间。本研究使用DEA来衡量台湾IC设计上市公司绩效,从结果中了解到IC设计必须要能掌握市场的方向及趋势,掌握利基市场才能够获利。

就本研究所得到的实证结果,提出下列建议:1) 依本研究之实证结果,虽然半导体产业表现非常亮眼,但依然有34.53%的公司,未达到最适当规模报酬。这些厂商大多数呈现规模报酬递减,探究其原因可能为厂商的获利能力出现问题,必须开发高毛利的产品,以提升整体竞争力。如此才能在最适当规模下生产。2) 在半导体的产业里瞬息万变,如何在竞争者中抢得先机,就是最大的赢家。最后,使用DEA来衡量半导体产业经营效率的最大好处,就是可以在短时间内了解厂商经营效率的情形,以作为调整经营方向的参考,毕竟企业不一定大就是好,要有效率才行,若企业规模很大,但营运不健全等于是虚胖。最后,从实证结果也发现,2008~2010年经营效率较高的公司,其在后续2011~2012年公司的绩效也相对比较好。本研究的贡献是从经营效率对后续公司绩效的影响提供一个实证上的研究结果。

文章引用

曾秀英, (2015) 台湾模拟芯片设计公司之绩效分析

The Performance Analysis of Analog Chip Design Companies in Taiwan. 电子商务评论,01,1-13. doi: 10.12677/ECL.2015.41001

参考文献 (References)

- 1. 郭本宁, 钟惠民 (2011) 中小型IC设计公司成长策略之个案研究——以迅杰科技为例. 交通大学高阶主管管理学程硕士班.

- 2. 何志宏 (2012) 以质量机能展开法探讨IC设计服务业服务质量. 台北科技大学管理学院经营管理EMBA专班学位论文, 1-83.

- 3. 李振荣 (2011) IC设计产业发展趋势与机会研究——以A公司为例. 中央大学管理学院高阶主管企管硕士班学位论文, 1-96.

- 4. 陆泽仁, 陈安斌 (2010) 中小型IC设计业的竞争优势与经营策略探讨. 交通大学高阶主管管理学程硕士班.

- 5. 王敏聿 (2013) 市场价值, 研发活动与市场占有率之分析——以台湾上市(柜)IC设计厂商为例. 中央大学产业经济研究所, 中坜市.

- 6. 张宝光, 周济群, 冯秀凤 (2002) 半导体产业经营效率之研究。 私立中原大学会计研究所, 中坜市.

- 7. 钟棠祺 (2010) 半导体产业之绩效评估-跨国分析与比较. 高雄大学经营管理研究, 高雄.

- 8. 陈正芳, 李明德 (2008) 以资料包络法分析半导体封装测试厂经营绩效. 逢甲大学工业工程与系统管理研究所, 台中.

- 9. 傅亘平 (2003) 建构IC设计产业之供应链管理模式. 中原大学工业工程研究所, 中坜市.

- 10. 徐清俊, 叶鸿祥 (2006) Study on the crisis prediction model of the listed information technology: An application of DEA and logit. 南华大学财务管理研究所, 嘉义.

- 11. 黄采薇 (2009) 信息科技效率系数之价值攸关性研究. 成功大学会计学系学位论文, 台南市.

- 12. Willard, G. and Woo, C. (1983) Performance representation in business research: Discussion and recommendation. Proceedings of Annual National Meetings of the Academy of Management, 8, 253-276.

- 13. Venkatraman, N. and Ramanujam, V. (1986) Measurement of business performance in strategy research: A comparison of approaches. Academy of Man-agement Review, 11, 801-814.

- 14. Chakravathy, B.S. (1986) Measuring strategic performance. Strategic Management Journal, 7, 437-458.

- 15. 余朝权 (1984) 企业生产力衡量与分析. 中国生产力中心, 台北.

- 16. 孙逊 (2004) 资料包络分析法-理论与应用. 杨智出版社, 台北.

- 17. Kaplan, R.S. and Norton, D.P. (2005) The balanced scorecard: Measures that drive performance. Harvard Business Review, 83, 172-180.

- 18. 刘建浩, 林荣禾, 曾国雄 (2009) 结合模糊积分与VIKOR模式评估航空公司服务质量. 顾客满意学刊, 1, 175-199.

- 19. 陈正芳, 李明德 (2008) 以资料包络法分析半导体封装测试厂经营绩效. 逢甲大学工业工程与系统管理研究所, 台中.

- 20. 蔡明智, 薄校云 (2009) 以数据报络分析评估医院各临床科长期经营效率. 义守大学管理学院, 高雄.

- 21. Farrell, M.J. (1957) The measurement of productive efficiency. Journal of the Royal Statistical Society. Series A (General), 120, 253-290.

- 22. Cooper, W.W., Seiford, L.M. and Zhu, J. (2011) Data envelopment analysis: History, models, and interpretations. In: Handbook on Data Envelopment Analysis, Springer, Berlin, 1-39.

- 23. Charnes, A., Cooper, W.W. and Rhodes, E. (1978) Measuring the efficiency of decision making units. European Journal of Operational Research, 2, 429-444.

- 24. 陈瑞玺, 林龙 (2012) 封装与测试厂商经营绩效评比—DEA operating performance appraisal IC packaging & testing company DEA analysis. 大同大学事业经营研究所, 台北.

- 25. Banker, R.D., Charnes, A. and Cooper, W.W. (1984) Some models for estimating technical and scale in efficiencies in data envelopment analysis. Management Science, 30, 1078-1092.

- 26. 彭茂荣 (2014) 台湾 IC 产业发展现况与趋势. 工研院产经中心, 新竹.

- 27. 张淳矞 (2014) 2014年全球暨台湾半导体产业回顾与展望. MIC研究报告, 台北.

- 28. 曾智贤 (2004) 技术知识特性, 内外部技术网络, 组织知识流通对新产品开发绩效影响之研究——以IC设计业为例. 中原大学企业管理研究所, 中坜.