World Economic Research

Vol.2 No.3(2013), Article ID:12416,7 pages DOI:10.12677/WER.2013.23003

Research on China’s Trade-Added Value after Joining WTO—An Analysis of 12 Industrial Departments

School of International Trade & Economics, University of International Business and Economics, Beijing

Email: uibehq@aliyun.com

Received: Aug. 19th, 2013; revised: Aug. 26th, 2013; accepted: Aug. 28th, 2013

Copyright © 2013 Qi Han, Chen Huang. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

ABSTRACT:

After joining the WTO for more than ten years, China has made great achievements in economics and foreign trade. Since manufactured products, especially mechanical and electrical products as well as high-tech products, are accounting for more and more proportions of export products, China’s export structure has been upgrading. However, China’s exports are still in the phase labeled “made in China”, which means that the added value of export products is low. This paper calculates the added value of trade in 12 industrial departments in China between 2001 and 2011 by using the trade-added value method. As a result, we come to a conclusion that after joining WTO, technology-intensive industries in China have been increasing their trade-added value steadily, while those traditional labor-intensive industries are losing their positions on the ladder of the international division of labor.

Keywords: After Joining WTO; Industrial Departments; Trade-Added Value; Change Analysis

入世后我国贸易附加值变化的研究 —基于12个工业部门的分析

韩 琪,黄 晨

对外经济贸易大学,经贸学院,北京

Email: uibehq@aliyun.com

摘 要:

入世十多年来,我国经济和对外贸易发展成绩斐然,工业制成品,尤其是机电产品和高新技术产品在我国出口产品中的比重逐渐增加,出口产品结构不断优化。然而我国出口商品还停留在“中国制造”阶段,产品的附加价值并不高。本文利用贸易附加值这一更注重贸易利益本质的研究方法,对我国12个工业部门2001年~2011年间的贸易附加值进行整理计算,得出入世以后,我国技术密集型产业的产品附加值正在稳健提升,而传统的劳动密集型产业在国际分工中的地位在逐渐下降的结论。

收稿日期:2013年8月19日;修回日期:2013年8月26日;录用日期:2013年8月28日

关键词:入世之后;工业部门;贸易附加值;变化分析

1. 引言

自2001年12月中国正式成为世界贸易组织成员迄今,我国经济和对外贸易发展成绩斐然。不仅早已成为世界第一大贸易出口国,而且出口产品结构也发生了深刻的变化。高新技术产品出口由2001年的465亿美元跃升至2012年的6012亿美元,增长了近12倍,显示出我国外贸出口产品结构的不断优化1。但是,由于缺乏自己的专利、技术和品牌,中国出口的商品往往还停留在微笑曲线的最底端。与发达工业国家在产品生产链上所主要从事的具有高附加值的上游部分(研发及主要零部件生产)和下游部分(营销及售后服务)形成鲜明反差的是,中国的企业所从事的中游部分(组装及加工)在各工序中附加值最少。据计算,当前1000美元贸易出口分别创造的中、美国内增加值之比为“1:3”,出口对我国企业发展的拉动效应远低于美国。(郭巍、林汉川、夏友富2011)[1]。本文以12个工业部门为例,研究入世后中国贸易附加值的变化,揭示中国在生产日益模块化发展的今天,从国际贸易分工中的实际获利情况。

2. 贸易附加值的界定

本文运用“贸易附加值”指标,从一个全新的角度深入剖析我国在全球生产网络中所处的地位。附加值是指在产品加工过程中通过工艺、技术、服务乃至品牌等手段使产品得到较大的增值,而不是单纯的要素投入形成的物化价值。笔者认为贸易附加值是指一国某部门出口产品中使用到的原材料、半成品等进口成份,经过国内产业间循环后所形成的价值的增加。此处的附加值与增加值不同,它不仅剔除了出口中进口投入品的价值,而且还考虑了这些进口投入品在国内产业中的循环效应。(曾铮、张路路,2008)[2]因此,我们认为,在全球生产网络的背景下,它能更为全面地反映出一国参加国际贸易的实际利得。

3. 全球生产网络下贸易利益的内涵及其测度指标建立

3.1. 传统贸易利益评价指标的不合理之处

在传统的贸易利益分析中,主要通过对贸易规模,贸易差额,商品所处分类及贸易条件等宏观指标来评价一国在国际贸易中所处的地位及其贸易利益。但在全球生产网络下,这些指标的解释能力日趋弱化。因为此时,出口产品的最终统计价值往往包含多个国家在多个环节的要素成本投入。

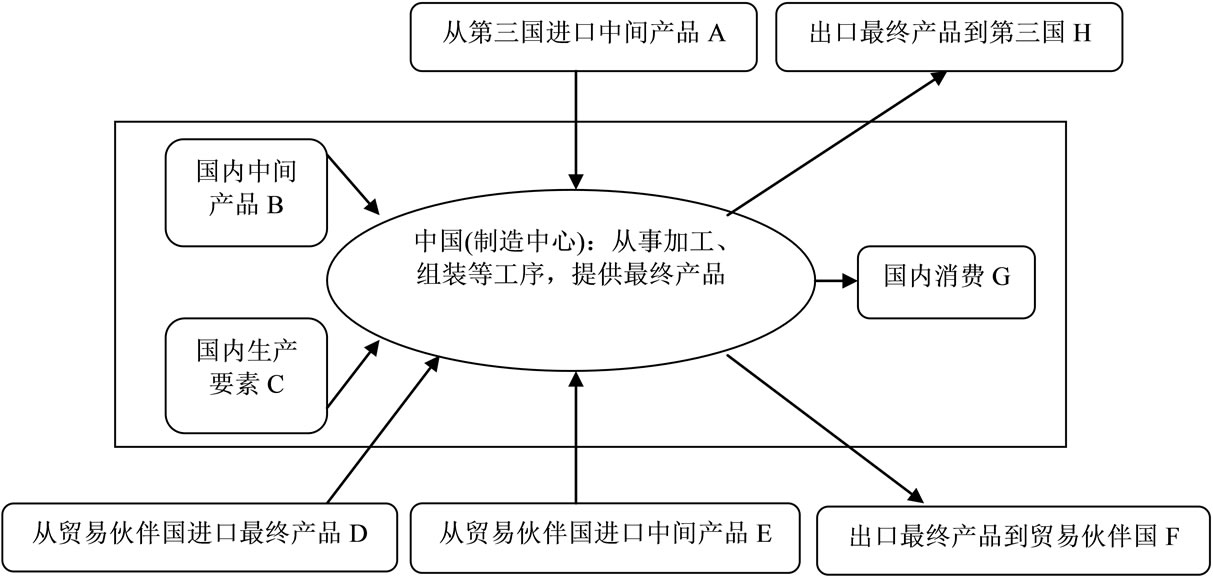

我们以图1为例,假设在某一产业中,中国只从贸易伙伴国进口最终产品,而从第三国与贸易伙伴国均进口中间产品,同时向贸易伙伴国与第三国出口最终产品,此时两国之间的贸易已变得十分复杂。

传统贸易利益评价指标会用(A + D + E + F + H)来判断该部门的贸易规模,其中(A + D + E)为进口总量,(H + F)为出口总量,贸易差额即为(H + F − A − D− E),而中国与贸易伙伴国之间的贸易条件只能基于D、E、F进行粗浅的计算,但实际上,由于在全球生产网络下,在生产过程中,中间品将进行多次的跨境流动,这时的贸易顺差就不再表现为传统分工模式下产品生产国和消费国之间的贸易差额,我们必须剔除出口中可能包含的其他国家的价值增值部分,在图1中

Figure 1. The diagram of the production and trade under the global production network

图1. 全球生产网络下产品生产和贸易示意图

即表示为A与E,这些在实际统计数据中,往往是难以区分的。同样,在计算贸易条件时,也必须考虑从第三国进口中间产品A的价格转移与从贸易伙伴国进口中间产品E的重复价格在最终价值中所占的比重,在有些情况中其他国家提供的增值部分甚至占到了产品价格的主要部分。而根据北京大学中国经济研究中心课题组(2006)的测算,中国的出口贸易中垂直专门化的价值比率已从1992年的14%上升至2003年的21.8%,这说明当今中国的垂直化分工程度已经很高[3]。我国常常被称为贸易大国,而非贸易强国,也正是因为在出口加工贸易中的“大进大出”,贸易总量虽然惊人,但所从事的只是国际产业分工链上附加值最小的一环。我们不能忽视外国进口要素在中国出口中的价值存在,传统的基于贸易规模及贸易顺差高速增长的研究中包含了太多的统计假象,在全球生产网络下,必须寻求新的贸易利益评价指标。

在真实生产中,A、B、C和E并不能像图中那样直接被应用于最终产品的生产,有些中间产品需要经过加工,在成为更高级工序的中间产品后,其价值才能进入最终产品。有些中间产品甚至需要经过多次工序,所以,我们也必须考虑如何准确描述A、B、C、D和E在多次循环后在最终产品中的价值含量。而这也是传统贸易利益指标所无法进行衡量的。

3.2. 全球生产网络下贸易附加值计算模型

3.2.1. 全球生产网络下贸易附加值计算模型的推导

我们综合借鉴Hummels(2001)[4],陈宏易(2002)[5]以及北京大学中国经济研究中心课题组(2006)的计算方法,将一国进口品分为用于国内最终消费与用于出口品生产两部分,从而构建出全球生产网络下贸易附加值的计算模型。

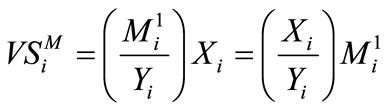

首先计算i部门的垂直专业化程度 (Vertical Specialization),即i部门出口额中所包含的外国进口要素价值量,

(Vertical Specialization),即i部门出口额中所包含的外国进口要素价值量,

在这个式子中, 表示i部门在生产中所使用的全部

表示i部门在生产中所使用的全部

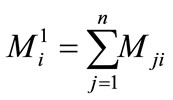

进口中间产品的总价值,且有 ,

, 表示i部门在生产中所使用的由j部门提供的进口中间产品,

表示i部门在生产中所使用的由j部门提供的进口中间产品, 表示i部门的总产出,

表示i部门的总产出, 表示i部门的总出口。

表示i部门的总出口。

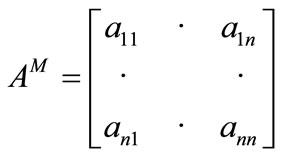

其次,我们确定对进口的中间产品的依存系数矩阵AM。

为此,我们需要做两点假设:

第一,国民经济所有部门使用的i部门中间投入品中,进口投入品的比例在各个部门是一样的;

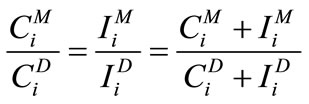

第二,如果对于某行业的产品,可以分解为中间产品和最终产品,则可以假设,中间产品中进口与国内生产的比例与最终产品中进口与国内生产的比例相等。即:

其中, 、

、 表示的是i行业的最终产品中进口部分和国内生产部分,

表示的是i行业的最终产品中进口部分和国内生产部分, 、

、 则表示i行业投入的中间产品中进口部分和国内生产部分。

则表示i行业投入的中间产品中进口部分和国内生产部分。

此时,若用 表示生产j部门产品时,所使用的i部门的中间产品中进口品的比例。由假设一可以有

表示生产j部门产品时,所使用的i部门的中间产品中进口品的比例。由假设一可以有 ,从而可以有:

,从而可以有:

即所有部门在生产过程中,所使用的i部门的中间产品中进口品的比例,也就是i部门进口品在中间产品中的比例,它是一个

即所有部门在生产过程中,所使用的i部门的中间产品中进口品的比例,也就是i部门进口品在中间产品中的比例,它是一个 维向量,等于i部门的总进口/(总产出 + 进口消费 − 出口)。需要注意的是,这里的总产出不是通常意义上的总产值,而是使用投入产出表中不包括进口中间品的“总产品”。

维向量,等于i部门的总进口/(总产出 + 进口消费 − 出口)。需要注意的是,这里的总产出不是通常意义上的总产值,而是使用投入产出表中不包括进口中间品的“总产品”。

有了 ,我们便可以通过根据投入产出表计算出来的直接消耗系数表A,

,我们便可以通过根据投入产出表计算出来的直接消耗系数表A, 便可以得到AM矩阵。

便可以得到AM矩阵。

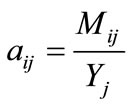

其中, 代表生产一单位j部门产品,需要进口

代表生产一单位j部门产品,需要进口 单位的i部门中间产品。同时,我们也有

单位的i部门中间产品。同时,我们也有 ,由此我们便可以得到

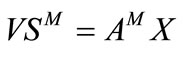

,由此我们便可以得到 矩阵,从而可以计算各部门的垂直专业化程度列向量

矩阵,从而可以计算各部门的垂直专业化程度列向量 ,计算公式为:

,计算公式为:

其中,X为各部门的出口列向量。

接着,我们根据直接消耗系数矩阵A与对进口的中间产品的依存系数矩阵AM,便可以求出国内要素投入系数矩阵AD,

令AD中的元素为 ,则

,则 表示生产一单位j部门产品,需要

表示生产一单位j部门产品,需要 单位i部门的国内中间产品。

单位i部门的国内中间产品。

若考虑到中间产品在产业间的循环效应,假设i部门的进口中间产品被直接投入到部门1的产品生产上,而部门1的产品又可能作为中间产品投入到部门2产品的生产中,如此循环,直到作为最终产品从部门K出口,为体现进口中间产品在国内被多次循环使用的现状,我们将经过多次产业循环后,各部门中进口中间品在总出口中的价值的定义为:

其中, 即里昂惕夫逆矩阵,根据陈宏易(2005)的计算,

即里昂惕夫逆矩阵,根据陈宏易(2005)的计算,

K代表进口的中间产品在国内生产中被循环使用的次数,因此,我们认为VSi指标确实能够反映进口中间品在生产中的循环效应。

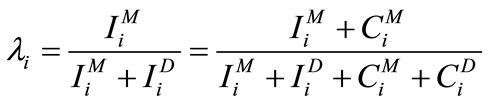

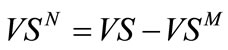

最后,计算i部门进口中间产品的贸易净附加值 的公式为:

的公式为:

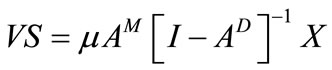

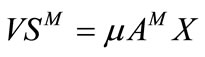

同理,我们推出一国总出口中由进口的中间品所创造的贸易额VS,其计算公式是:

一国出口额中所包含的外国进口要素价值量VSM,其计算公式是:

一国进口的中间产品的贸易净附加值VSN,其计算公式是:

3.2.2. 全球生产网络下贸易附加值计算模型的优点

通过上述理论推导,我们不难发现全球生产网络下贸易附加值计算模型,将一国进口品分为用于国内最终消费与用于生产两部分,将投入的中间品也分为国内投入部分与外国进口部分,符合当前生产国际化分工的现状,强调了国际分工的内涵。

同时,全球生产网络下贸易附加值模型还充分利用了投入产出表,对每一部门产值中,其他部门的进口中间品所提供的附加值进行测度,数据详实连贯,便于对一国各部门在参与国际贸易、国际分工时的贸易利益进行纵向或横向的比较,既可以发现某一部门在数年间的产业升级变化情况,也可以横向对比各行业获取贸易利益的效率差异。

最后,在计算进口中间产品在最终出口产品中的价值比重时,充分考虑了产业关联下的循环效应,即一部门进口的中间品可能会作为中间品被多次投入到生产中,使得模型更加贴合现实情况。

4. 入世后中国贸易附加值变动状况的实证研究

4.1. 数据处理

根据国务院规定,逢2、7年份编制全国投入产出表,在研究期间,我们只能获得1997年、2002年、2007年的投入产出表,以此为依据,计算直接消耗系数矩阵A。又由于计算 时,需要用到投入产出表中部门总产出的数据,因此,我们用1997年的AM、AD矩阵替代2001年的AM、AD矩阵,用2002年的AM、AD矩阵替代2002年~2006年的AM、AD矩阵,用2007年的AM、AD矩阵替代2007年~2011年的AM、AD矩阵。

时,需要用到投入产出表中部门总产出的数据,因此,我们用1997年的AM、AD矩阵替代2001年的AM、AD矩阵,用2002年的AM、AD矩阵替代2002年~2006年的AM、AD矩阵,用2007年的AM、AD矩阵替代2007年~2011年的AM、AD矩阵。

由于联合国COMTRADE数据库是按照《联合国国际贸易标准分类》(即SITC)对进出口贸易进行分类、统计的,与我国编制的投入产出表中的部门分类并不相同,这里我们主要参照盛斌在其著作《中国对外贸易政策的政治经济分析》中提出的方法2,对联合国COMTRADE数据库中各类商品的贸易数据重新归集、分类,使之与投入产出表中的工业部门相对应,并由此得出2001年~2011年间我国各部门的进出口贸易数据[6]。

在综合考虑数据处理的复杂性及产业在我国出口贸易中的重要性后,本文选择了纺织业,纺织服装鞋帽皮革羽绒及其制品业,石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业,通用、专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业这12个工业部门作为研究对象,这12个部门基本覆盖我国主要工业出口部门,具有一定代表性和研究价值。本文利用MATLAB7.0软件,计算入世以后我国12个工业部门进口中间产品的贸易附加值的变化及现状。

4.2. 计算结果及简要分析

4.2.1. 2001年~2010年我国12个工业部门总出口及 贸易总附加值变动情况

经整理计算,2001年~2010年我国12个工业部门总出口额及贸易总附加值3变动情况如表1所示。

不难发现,入世以后,我国总出口额及贸易总附加值快速增长,从绝对值上看,总出口额由2001年的2786.04亿美元上升至2010年的18167.59亿美元,增长了5.521倍,贸易总附加值由2001年的216.17亿美元上升至2010年的1933.69亿美元;从同比增长率上讲,除2009年受到金融危机影响外,其他年份的总出口额及贸易总附加值指标均保持了18%以上的年同比增长率。

我们也不难发现,尽管贸易总量飞速增长,所研究的12个工业部门贸易总附加值在总出口额之中的比重却一直在低位徘徊,这在很大程度上反映出我国在全球生产网络中处于低附加值工序环节的现状,“贸易大国”并没有真正成为“贸易强国”。通过贸易总附加值在总出口额中的比重指标,我们也可以发现入世以后,我国贸易附加值在出口中的比重在总体上有上升趋势,由2001年的7.759%上升至2010年的10.644%,这表明我国在国际分工中的地位正在逐步提升。

4.2.2. 2001年~2011年我国12个工业部门贸易附加值变动情况

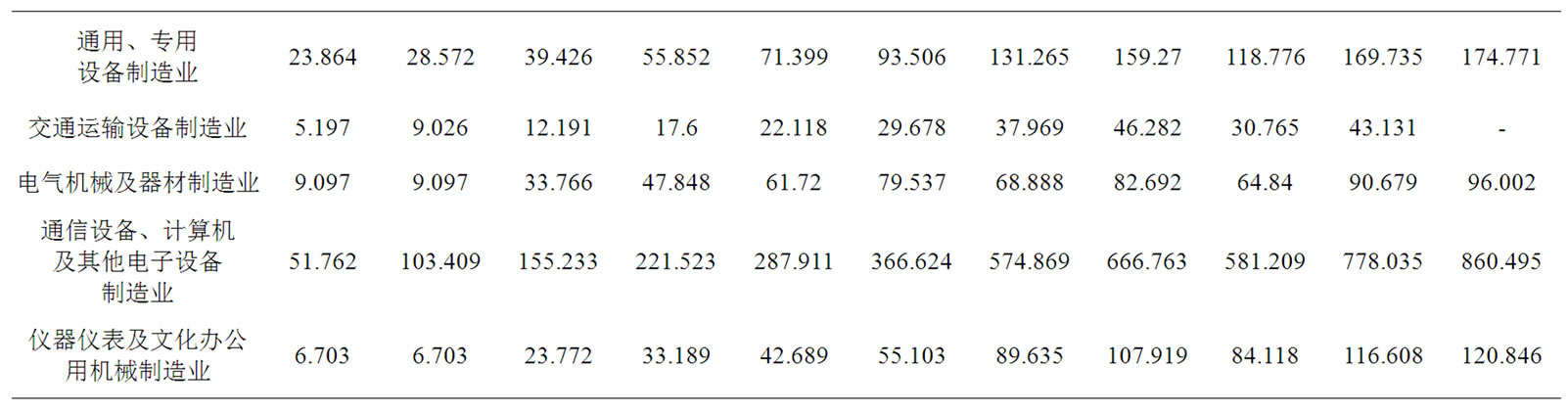

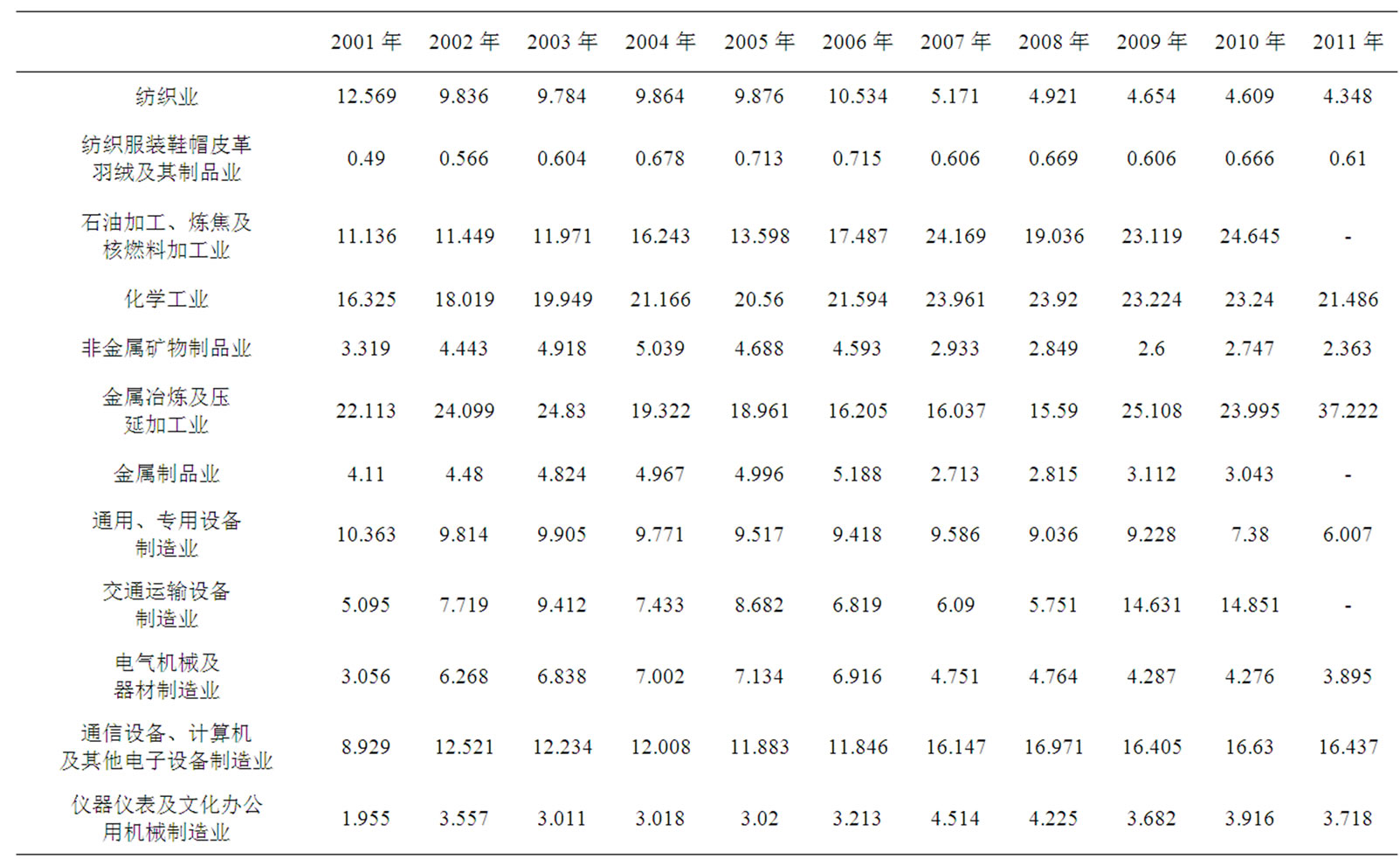

根据模型计算整理出2001年~2011年我国12个工业部门进口中间产品的贸易附加值,如表2所示。

为进行比较分析,我们进一步求出2001年~2011年我国12个工业部门进口中间产品的贸易附加值在部门出口额中的比重,如表3所示。

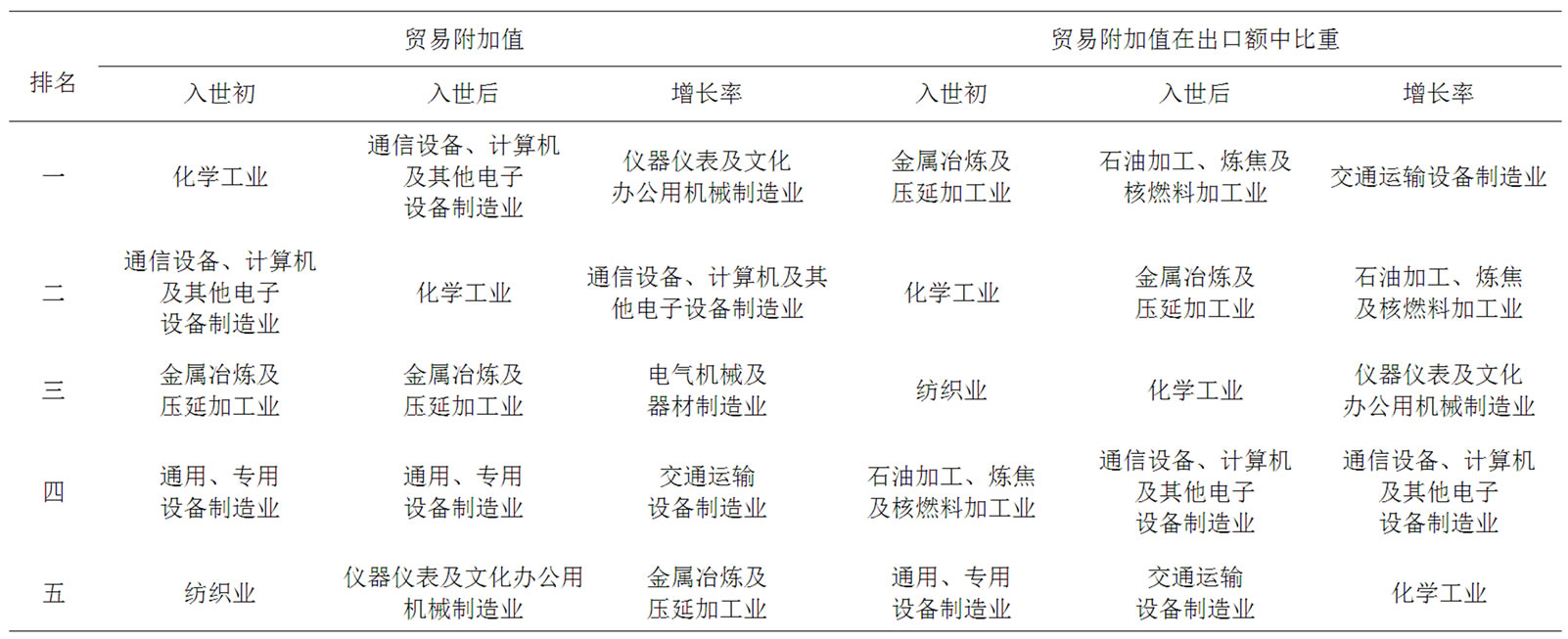

综合对比表2和表3,我们将这12个工业部门贸易附加值及其在出口额中比重的前五名整理出来,如表4所示。

Table 1. 12 industry sectors in China’s total exports and the total value of the trade, in 2001-2010

表1. 2001年~2010年我国12个工业部门总出口及贸易总附加值变动情况

Table 2. 12 industry sectors in China’s total exports and the total value of the trade, in 2001-2011

表2. 2001~2011年12个工业部门进口中间产品的贸易附加值,单位:亿美元

Table 3. 12 industrial sector in China in 2001-2011 the proportion of the added value of the trade in exports

表3. 2001年~2011年我国12个工业部门贸易附加值在出口额中比重,单位:%

Table 4. 12 industry sectors in China and their proportion in export trade added value of the top five rankings

表4. 我国12个工业部门贸易附加值及其在出口额中比重的前五名排名

本文参照OECD关于制造业产业的技术分类以及制造业各行业的资本劳动比,将本文研究的12个工业部门分为三种类别:劳动密集型产业(包括纺织业和纺织服装鞋帽皮革羽绒及其制品业2个部门)、资本密集型产业(包括石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业5个部门)和技术密集型产业(包括通用、专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业5个部门)。

从表4中,我们可以发现,入世之初,12个部门中,中间产品为我国出口提供贸易附加值最多的5个部门主要集中在资本密集型产业。而在入世11年后,技术密集型产业占据中间产品为我国出口提供贸易附加值最多的5个部门中的3席。贸易附加值绝对值增长最快的5个部门也主要分布于技术密集型产业。这些都显示出我国技术密集型产业的竞争力正在稳健提升,而传统的劳动密集型产业的竞争力逐渐下降。

5. 结论

在入世之初,12个工业部门中,贸易附加值在出口额中比重最高的5个部门依次是,金属冶炼及压延加工业(22.113%),化学工业(16.325%),纺织业(12.569%),石油加工、炼焦及核燃料加工业(11.136%)以及通用、专用设备制造业(10.363%)。而入世11年后,贸易附加值在出口额中比重最高的5个部门依次是,石油加工、炼焦及核燃料加工业(24.645%),金属冶炼及压延加工业(23.995%),化学工业(23.240%),通信设备、计算机及其他电子设备制造业(16.630%)以及交通运输设备制造业(14.851%)。贸易附加值在出口额中比重增长最快的5个部门分别是,交通运输设备制造业,石油加工、炼焦及核燃料加工业,仪器仪表及文化办公用机械制造业,通信设备、计算机及其他电子设备制造业以及化学工业。显然入世后的十几年里,我国技术密集型产业附加值的迅速提升,其在国际分工中的地位在上升。

另外,12个部门中纺织业,通用、专用设备制造业以及金属制品业三个部门的贸易附加值在出口中的比重有下降趋势。其中纺织业最为明显,由2001年的12.569%下降至2011年的4.348%,下降了近七成,这说明以纺织业为代表的劳动密集型产业在入世初还属于我国的传统优势产业,但如今其竞争力正逐渐下降。而通用、专用设备制造业作为制造业基础部门,其获取贸易利益能力的下降,反映出我国通用、专用设备制造业虽然在总量规模上有了长足的进步,但这主要依靠的是国内低廉的劳动力优势,缺乏技术创新和产品研发能力,远远不能满足本国结构调整和技术升级的需要。金属品制造业中,中低级别产品占比较大,深加工比例还不高,质量也与国外产品有较大差距,必须进一步优化产业结构,提高产业集中度和产品附加值。

参考文献 (References)

[1] 郭巍, 林汉川, 夏友富. 我国出口贸易结构不合理的症结与对策研究[J]. 国际贸易, 2011, 6: 18.

[2] 曾铮, 张路路. 全球生产网络体系下中美贸易利益分配的界定—基于中国制造业贸易附加值的研究[J]. 世界经济研究, 2008, 1: 36-43.

[3] 北京大学中国经济研究中心课题组. 中国出口贸易中的垂直专门化与中美贸易[J]. 世界经济, 2006, 5: 6-10.

[4] D. Hummels, J. Ishii and K. M. Yi. The nature and growth of vertical specialization in world trade. Journal of Inter-national Economics, 2001, 54(1): 75-96.

[5] 陈宏易. 从国际垂直分工的观点探讨台湾贸易的形态及其变动[J]. 台湾经济预测与政策, 2002, 32(2): 60-92.

[6] 盛斌.中国对外贸易政策的政治经济分析[M]. 上海: 上海人民出版社, 2002.

NOTES

1根据中华人民共和国统计局网站2001年及2012年国民经济和社会发展统计公报计算得出。

2《联合国国际贸易标准分类》中行业与中国编制投入产出表中各部门的对应方式详见盛斌所著《中国对外贸易政策的政治经济分析》,上海,上海人民出版社,2002年版。

3由于本文主要研究的是纺织业,纺织服装鞋帽皮革羽绒及其制品业,石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业,通用、专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公用机械制造业等12个部门的贸易附加值变动情况,此处的总出口额及贸易总附加值均指的是这12个部门的加总数据。此外,由于2011年数据并不完整,不具有可比性,本文不将其纳入总体比较的范畴。