Frontiers of International Accounting

Vol.2 No.3(2013), Article ID:12544,4 pages DOI:10.12677/FIA.2013.23003

Accounting Ethics Research: Retrospect and Prospect*

TEDA College, Nankai University, Tianjin

Email: honglinf@nankai.edu.cn

Received: Aug. 27th, 2013; revised: Sep. 1st, 2013; accepted: Sep. 15th, 2013

Copyright © 2013 Honglin Fu. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

ABSTRACT:

Moral judgments of accounting professionals affect the quality of financial information, which is one of the keys to the smooth development of the capital market. Recent accounting scandals have raised concerns about the ethical orientations of accountants and auditors because accounting fraud is closely related to ethical problems. This paper reviews the development of theories in moral psychology and related accounting ethics research, and suggests a number of research areas and approaches for conducting accounting ethics research in the future.

Keywords: Accounting Ethics Research; Moral Development Theory; Moral Judgment; Moral Behavior

会计道德研究回顾与展望*

付宏琳

南开大学泰达学院,天津

Email: honglinf@nankai.edu.cn

摘 要:

会计、审计人员是资本市场的重要行为主体,其职业判断决定着会计信息质量。近来,众多财务丑闻引发全社会对会计、审计人员道德取向的怀疑,因为弄虚作假首先涉及的是道德问题。本文梳理了会计道德研究,并就未来的研究方向提出了看法和建议。

收稿日期:2013年8月27日;修回日期:2013年9月1日;录用日期:2013年9月15日

关键词:会计道德研究;道德发展理论;道德判断;道德行为

1. 引言

专业领域的许多问题往往同时包含技术成分和道德成分(Rest, 1986[1])。会计、审计人员的职业行为,从专业角度看涉及了技术问题,从道德角度思考则是道德问题。尽管早在1971年Loeb就调查了会计人员的道德行为[2],会计道德研究真正引起关注始于20世纪80年代末,现已发展为会计行为研究的一个拓展领域。本文首先对会计道德进行界定,然后以相关心理学理论的演进为主线回顾了会计道德研究,在此基础上提出了对现有研究的反思,以期为深化和发展会计道德研究提供框架性意见。

2. 对会计道德的界定

从笔者所掌握的资料来看,还没有学者直接给出“会计道德”的定义。在他们看来,“会计道德”的提法非常自然,会计职业判断与决策中普遍存在着道德伦理1问题。道德问题是指将会维护或损害他人利益的问题(Jones, 1991[3])。注册会计师等会计、审计人员的职业判断会影响股东、债权人、企业管理者和潜在投资者等多方利益,其职业判断涉及了道德问题。因此,会计、审计人员的职业行为涉及了道德问题,都是“会计道德”研究的对象。

3. 会计道德发展研究

在工作中,会计、审计人员进行职业判断时会从技术方面考虑,同时会考虑怎样做才是道德上正确的。然而,我们从财务报表、审计报告中看到的是其判断的最终结果,无法对其道德上的考虑有更明晰的了解。道德发展理论和确定问题测验(即Defining Issue Test简称DIT2)从理论和测量工具两方面使调查会计审计人员的道德发展成为可能。

“道德发展”指个体道德判断的发展,而“道德判断”又称“道德认知”或“道德推理”,指个体在道德困境中对如何行动才是道德上正确的判断。Kohlberg (1969[4])在Piaget等认知发展主义先驱的基础上提出道德发展理论,该理论将个体道德判断的发展过程分为前习俗、习俗、后习俗三个水平,每一水平又分为两个阶段,个体的道德判断由低到高、逐步向上发展。在道德判断前习俗水平,个体以自我为中心,尚未将社会习俗内化,而是凭行为的直接后果是否受到惩罚(阶段一)或满足自己的利益与需要(阶段二)来判断是非。在习俗水平,个体逐渐深谙社会规则,根据能否得到所在团体或组织的认同、接纳(阶段三)或是否符合法律、规则(阶段四)来判断是非。在后习俗水平,个体不再生搬硬套法律(阶段五),依照公平和正义等普遍的道德原则来判断是非(阶段六),因而后习俗水平又称为原则水平。个体的道德判断随其年龄的增长、阅历的增加而发展,然而并非所有人的道德判断都能发展到第三层次。在Kohlberg之后,Rest (1979[5])开发出确定问题测验,即DIT,为围绕道德发展理论开展经验研究提供了量表。

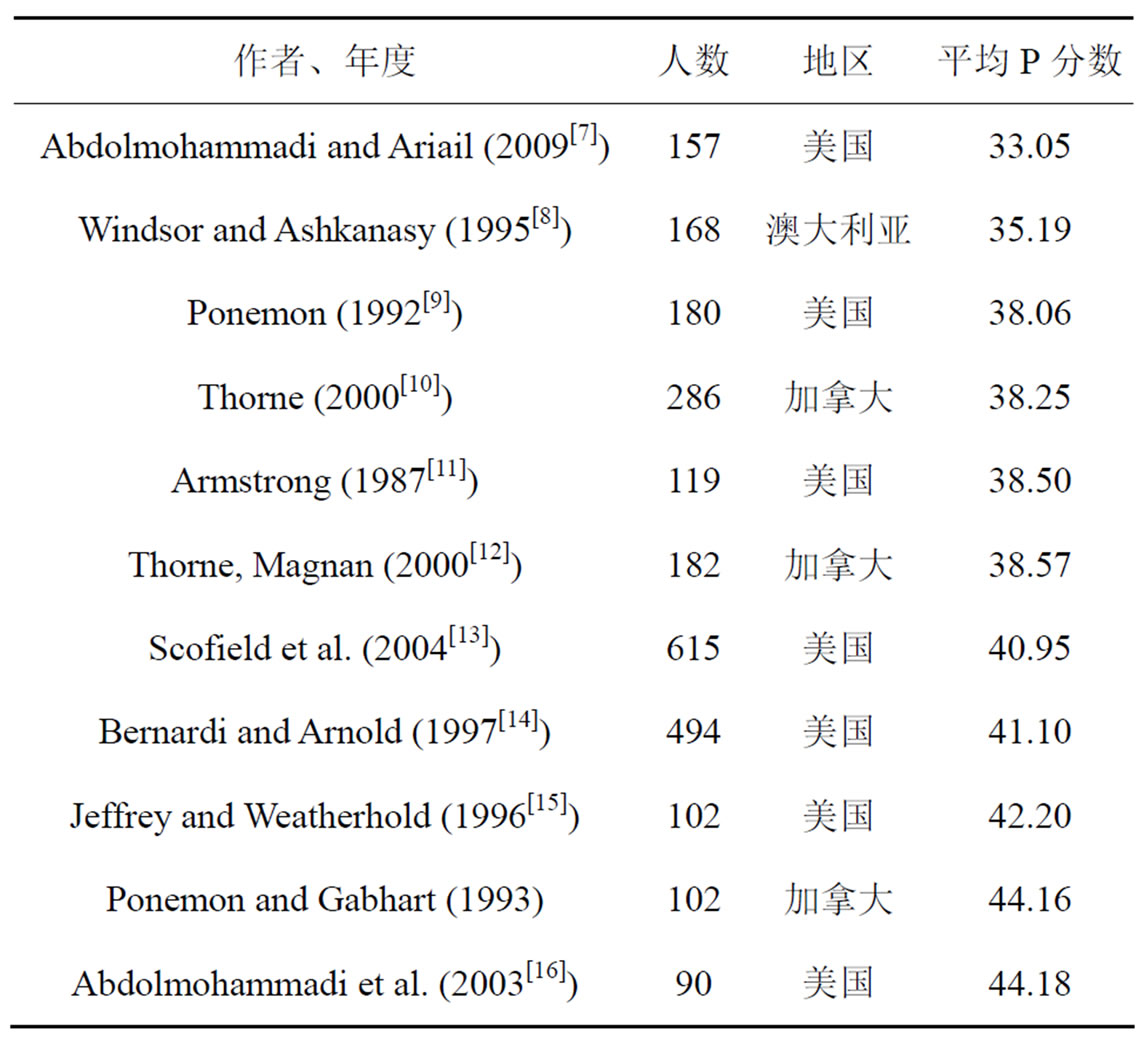

基于道德发展理论,会计领域的学者以DIT为量表开展问卷调查,从以下三方面调查会计审计人员的道德发展状况。一些研究调查会计审计人员道德发展的总体状况。表1列示了11篇针对美国等发达国家会计审计人员道德发展的问卷调查结果,P分数从33.05到44.18不等,其中5项研究得到的P分超过

Table 1. Auditors and accountants’ moral development as measured by p score in DIT

表1. 以DIT中的P分计量的会计审计人员道德发展状况

40,后者是普通人群P分的均值。表1显示会计审计人员的道德发展似乎较低。此外,还有些研究调查会计专业学生的道德发展程度,例如Ponemon和Gabhart (1993[6]),得到的结果同样不容乐观。

还有研究调查不同性别会计审计人员的道德发展状况。以普通人群为对象的研究发现女性比男性的道德发展水平稍高(Thoma, 1986[17]),尽管差异很小。在会计领域,Armstrong (1987)、Ponemon (1992)、Ponemon和Gabhart (1993)未发现美国男性和女性注册会计师在DIT中的p分存在差异,Tsui (1996[18])对香港注册会计师、Thorne和Magnan (2000)对加拿大注册会计师的调查也得出了同样结果。但是,Lampe和Finn (1992[19])、Shaub (1994[20])、Sweeney (1995[21])、Bernardi和Arnold (1997)、Eynon et al. (1997[22])发现美国的女性注册会计师比男性有更高的道德推理能力。

此外,还有研究调查不同级别会计审计人员的道德发展状况。Ponemon (1990[23])发现注册会计师的道德推理能力随级别升高呈现下降的趋势,他认为是事务所晋升中的歧视导致了这一现象,那些道德推理能力更高的注册会计师在选拔的过程中被淘汰了。此后支持和否认Ponemon (1990)“选择–社会化”观点的证据纷纷涌现。Ponemon (1995[24])、Ponemon和Gabhart (1993)发现美国注册会计师的级别越高,道德推理能力越低;Ponemon (1992)的纵向研究和实验都印证了美国事务所晋升中对那些道德推理能力较高注册会计师的歧视。但是,Ponemon和Gabhart (1993)发现加拿大注册会计师的道德推理能力随级别增长而增加,级别越高的注册会计师道德推理能力越强;Bernardi和Arnold (1997)发现美国“六大”中5所事务所高级审计人员(senior)、审计经理和高级审计经理的道德推理能力差异不显著;Scofield等人(2004)采用两个全美国的随机大样本,发现注册会计师道德推理能力的级别差异不显著。

会计道德发展研究从道德认知的角度解读会计审计人员的职业判断,然而未能解释会计审计人员的道德发展同其职业判断与决策之间的关系。对此,学者以道德决策四成分理论(Rest, 1984[25])为基础开展研究。

4. 会计道德决策研究

Rest (1984)构建了道德决策四成分模型,模型中的个体道德决策过程由道德敏感性、道德判断、道德动机和道德品质四成分构成。其中,道德敏感性是指个体对道德困境的察觉(awareness),即意识到解决困境会影响他人的利益;道德判断即道德发展理论中的道德判断;道德动机反映个体将道德价值置于其他价值(如财富、权力、名誉)之上的意愿,反映了个体依道德判断而行的意向;道德品质则指个体克服困难、不懈努力实施道德行为的勇敢、坚韧等品质。

会计领域的学者基于道德决策模型从以下三方面调查会计审计人员道德决策过程中道德判断或道德发展同其它各成分之间的关系。一些研究调查会计、审计人员的道德发展同道德敏感性的关系。其中,Ponemon和Gabhart (1993)、Ponemon (1993[26])、Sweeny和Roberts (1997[27])的研究显示道德发展水平较高的注册会计师具有更高的道德敏感性,他们对审计客户诚信等道德问题更为敏感。与此不同,Shaub (1994[28])未发现注册会计师道德发展同其道德敏感性之间存在显著的相关关系,Bernardi (1994[29])只在审计经理子样本的检验中发现道德发展同道德敏感性显著相关。

还有研究调查会计、审计人员的道德发展同道德动机的关系。Ponemon和Gabhart (1993)、Gul等(2003[30])发现注册会计师的道德发展同其低报时间、提前终止审计程序等降低审计质量行为的意图负相关。然而,Lord和DeZoort (2001[31])、Uddin和Gillett (2002[32])却未发现审计人员或首席财务官(CFO)的道德发展同其道德动机之间存在显著的相关关系。

此外,还有研究调查会计、审计人员的道德发展同道德品质的关系。Ponemon (1992[33])发现道德水平越高的注册会计师实施低报时间的不道德行为越少,Falk等(1999[34])的研究得到类似结果。但是,Ponemon (1993),Bay和Greenberg (2001[35])却未能发现会计专业学生的道德判断同道德行为之间存在显著的正相关关系。

会计道德决策研究试图证明道德发展影响了会计、审计人员道德决策中的其它因素,却未能取得一致的研究结果。对此,学者以个体-情境互动模型(Trevino, 1986[36])和道德权变模型(Jones, 1991)为基础开展的研究对会计、审计人员的道德决策有更强的解释力。

5. 扩展的会计道德决策研究

Trevino (1986)提出个体–情境互动模型,指出道德行为是道德判断等个体变量与环境变量互动的结果。此外,Jones (1991)的道德权变模型认为道德问题的重要程度,即道德强度(moral intensity),影响Rest道德决策模型中的每一个成分。

基于个体–情境互动模型,Ponemon (1995)发现会计人员的道德发展和领域经验(个体因素)共同影响其职业判断,在经验丰富的会计中,道德发展水平较高的人受客户影响较小、职业判断更为客观;在缺乏经验的会计人员中,无论道德发展程度如何,其职业判断都缺乏客观性。Windsor和Ashkanasy (1995)发现审计人员的公平世界观(个体因素)和道德发展共同影响其审计独立性。Gul等(2003)发现审计人员的道德发展和他们感知的惩罚风险(环境因素)共同影响其实施道德行为的可能性。Martinov-Bennie和Pflugrath (2009[37])发现会计师事务所道德环境对审计人员职业判断的影响随审计人员级别而有差异,良好道德环境对审计经理职业判断的影响强于对高级审计人员的影响。基于道德权变模型,Ketchand等(1999[38])发现审计中道德强度的代理变量——审计重要性(materiality)显著影响了注册会计师的道德动机。

扩展的会计道德决策研究引入环境因素、道德判断之外的个体因素和道德强度调查会计、审计人员的道德决策,为解释道德行为提供了更全面的视角。

6. 会计道德研究的现状及未来展望

6.1. 会计道德研究面临的困境

会计道德研究发展至今,仍有一些问题令人费解。比如,调查会计审计人员的道德发展长期以来都是会计道德研究最热门的问题,然而,会计领域中道德发展更高的个体却并不一定更倾向于实施道德行为,这一研究结果困扰着研究者,并引起资深学者在2010年美国会计学会的年会上对DIT量表在会计道德研究中的效度提出怀疑,学者还表达了对会计道德研究前途的困惑(Bailey et al. 2010[39])。一方面,全球经济的发展、财务丑闻频出迫切需要加大会计道德研究的力度;另一方面,研究结果莫衷一是令会计道德研究陷入低潮。对此,笔者提出了一些对策,并展望了会计道德研究的未来。

6.2. 会计道德研究的未来展望

笔者认为,未来的会计道德研究应该在继承和发展现有研究与探索、开拓新的研究思路两方面并行,以探寻会计道德研究的出路。

首先,针对学者对DIT量表在会计道德研究中效度的怀疑,笔者认为,DIT作为测量个体道德发展的量表,其效度已被400多项已发表的研究所证实和支持(Rest, 1986)。DIT在对普通人群的研究中效度较理想,在对医生、教师等职业人群的研究中效度理想,那么该量表在会计道德研究中也应该同样适用。在这方面,笔者主张从研究视角、研究方法和研究对象几方面进一步拓展:1) 关于会计审计人员道德发展的研究,目前的研究数据主要来自美国等西方国家,缺少从跨文化比较的视角开展研究。一方面,道德发展理论建立在道德普适观的假设上,会计审计人员的道德发展状况不应当因文化差异而不同;另一方面,中国人同美国人在权力差距(power distance)、个人主义(individuallism)、长期定位(long term orientation)方面的差距巨大,文化差异是否导致会计人员道德发展的差异,需要凭借具体的数据论证。因此亟待推出调查中国会计领域学生及专业人员道德发展的研究。2) 目前调查会计审计人员道德发展的研究多以截面数据和便利样本开展调查,除Bernardi和Arnold (1997)、Scolfield等(2004)之外,尚缺乏纵向研究和随机抽样研究。纵向研究有助于揭示会计师事务所晋升中的真实情况,随机抽样的调查结果能切实反映会计领域专业人员的总体情况。研究方法的改进将有助于全面了解会计审计人员的道德发展。3) 会计道德研究一直以来都主要以注册会计师,即审计人员为研究对象,仅有个别研究(例如Ponemon, 1995; Uddin和Gillett, 2002; Johnson等,2012[40])调查财务会计人员的道德取向。财务报表是企业的财务负责人与审计人员沟通协商下的产物(Antle和Nalebuff, 1991[41]),会计人员与审计人员的职业判断和相互沟通共同决定财务报表的质量。并且当下审计师聘用的制度安排放大了财务负责人在与审计人员沟通中的话语权,因而迫切需要调查财务会计人员的道德决策。

除沿既有的研究方向继续前行,还需探寻新的研究路径。道德发展理论及其后续理论都以道德认知为起点,试图深入大脑揭示个体的道德判断,却无法解释个体道德发展同道德行为之间有时出现的不一致。同基于认知的道德发展理论不同,社会影响理论、社会学习理论等社会心理学理论揭示他人影响下的个体心理、情感和行为,有可能绕开道德认知的黑箱来解释社会环境中人的道德行为。社会影响理论指出,他人会给个体带来压力,进而影响个体的思想、情感和行为。社会影响压力包括服从压力(obedience pressure)和从众压力(conformity pressure),前者来自权威人物的命令,后者来自旁人的行为。Lord和DeZoortd (2001)发现无论审计人员的道德发展水平如何,他们在服从压力或从众压力下都显著降低了实施道德行为的动机。道德发展理论似乎无法解释这一结果,然而从社会影响的角度看,这恰恰反映环境压力对会计审计人员道德动机的影响。此外,社会学习理论认为,个体通过观察和模仿榜样(role-modeling)学习恰当的行为(Bandura, 1986[42])。在企业中,员工往往视管理者为榜样并效仿其行为,管理者的道德身份(moral identity)决定并影响员工的道德倾向、道德行为。在管理学领域,Mayer等(2012[43])研究了管理者道德领导力对其下属道德行为的影响,其研究成果可以为会计道德研究提供借鉴。期待学者从社会影响、社会学习等视角对此开展研究,以求突破。

7. 致谢

本文系天津市哲学社会科学研究规划资助项目,项目名称为“基于道德认知发展的会计道德决策研究”,项目号为TJGL12-012,项目主持人是付宏琳,其职称为讲师。

参考文献 (References)

[1] J. R. Rest. Moral development: Advances in research and theory. New York: Praeger, 1986.

[2] S. A. Loeb. Survey of ethical behavior in the accounting profession. Journal of Accounting Research, 1971, 9(2): 287-306.

[3] T. M. Jones. Ethical decision making by individuals in organizations: An issue-contingent model. Academy of Management Review, 1991, 16(2): 366-395.

[4] L. Kohlberg. Stage and sequence: The cognitive-developmental approach to socialization. In: D. Goslin, Handbook of Socialization Theory and Research, Chicago: Rand McNally, 1969.

[5] J. R. Rest. Development in judging moral issues. Minneapolis: University of Minnesota Press, 1979.

[6] L. Ponemon, D. Gabhart. Ethical reasoning in accounting and auditing. Research Monograph No. 21. Vancouver: CGA-Canada Research Foundation, 1993.

[7] M. J. Abdolmohammadi, D. Ariail. A test of the selection-socialization theory in moral reasoning of CPAs in industry practice. Behavioral Research in Accounting, 2009, 21(2): 1-12.

[8] C. Windsor, N. Ashkanasy. The effect of client management bargaining power, moral reasoning development, and belief in a just world on accountant independence. Accounting, Organizations and Society, 1995, 20(7-8): 701-720.

[9] L. Ponemon. Ethical reasoning and selection socialization in accounting. Accounting, Organizations and Society, 1992, 17(3-4): 239-258.

[10] L. Thorne. The development of two measures to assess accounttants’ prescriptive and deliberative moral reasoning. Behavioral Research in Accounting, 2000, 12: 139-170.

[11] M. Armstrong. Moral development and accounting education. Journal of Accounting Education, 1987, 5: 27-43.

[12] L. Thorne, M. Magnan. Canadian public accountants’ moral development and domain specific reasoning. Research on Accounting Ethics, 2000, 7: 177-196.

[13] S. B. Scofield, T. J. Phillips Jr. and C. D. Bailey. An empirical reanalysis of the selection-socialization hypothesis: A research note. Accounting, Organizations and Society, 2004, 29(5-6): 543-563.

[14] R. A. Bernardi, D. F. Arnold Sr. An examination of moral development within public accounting by gender, staff level, and firms. Contemporary Accounting Research, 1997, 14(4): 653- 668.

[15] C. Jeffrey, N. Weatherholt. Ethical development, professional commitment, and rule observance attitudes: A study of CPAs and corporate accountants. Behavioral Research in Accounting, 1996, 8: 8-30.

[16] M. J. Abdolmohammadi, W. J. Read, D. P. Scarbrough. Does selection-socialization help to explain accountants’ weak ethical reasoning? Journal of Business Ethics, 2003, 42(1): 71-81.

[17] S. J. Thoma. Examining gender differences in the comprehension and preference of moral issues. Developmental Review, 1986, 6(2): 165-180.

[18] J. Tsui. Auditors’ ethical reasoning: Some audit conflict and cross cultural evidence. International Journal of Accounting, 1996, 31: 121-133.

[19] J. Lampe, D. Finn. A model of auditors’ ethical decision process. Auditing: A Journal of Practice & Theory, 1992, 11(Supplement): 33-59.

[20] M. K. Shaub. An analysis of the association of traditional demographic variables with the moral reasoning of auditing students and auditors. Journal of Accounting Education, 1994, 12: 1-26.

[21] J. T. Sweeney. The moral expertise of auditors: An exploratory analysis. Research on Accounting Ethics, 1995, 1: 213-234.

[22] G. Eynon, N. T. Hill and K. T. Stevens. Factors that influence the moral reasoning abilities of accountants: Implications for universities and the profession. Journal of Business Ethics, 1997, 16(9): 1297-1309.

[23] L. A. Ponemon. Ethical judgments in accounting: A cognitivedevelopmental perspective. Critical Perspectives in Accounting, 1990, 1: 191-215.

[24] L. A. Ponemon. The objectivity of accountants’ litigation support judgments. The Accounting Review, 1995, 70(3): 467-488.

[25] J. R. Rest. The major components of morality. In: W. Kurtines and J. Gewirtz, Eds., Morality, Moral Behavior, and Moral Development, New York: Wiley, 1984.

[26] L. A. Ponemon. Can ethics be taught in accounting? Journal of Accounting Education, 1993, 11(2): 185-209.

[27] J. T. Sweeney, R. W. Roberts. Cognitive moral development and auditor independence. Accounting, Organizations and Society, 1997, 22(3-4): 337-352.

[28] M. K. Shaub. An analysis of the association of traditional demographic variables with the moral reasoning of auditing students and auditors. Journal of Accounting Education, 1994, 12 (1): 1-26.

[29] R. A. Bernardi. Fraud detection: The effect of client integrity and competence and auditor cognitive style. Auditing: A Journal of Practice & Theory, 1994, 13(Supplement): 68-84.

[30] F. Gul, A. Ng and M. Tong. Chinese auditors’ ethical behavior in an audit conflict situation. Journal of Business Ethics, 2003, 42: 379-392.

[31] A. Lord, F. T. DeZoort. The impact of commitment and moral reasoning on accountants’ response to social influence pressures. Accounting, Organizations and Society, 2001, 26: 215-235.

[32] N. Uddin, P. R. Gillett. The effects of moral reasoning and selfmonitoring on CFO intentions to report fraudulently on financial statements. Journal of Business Ethics, 2002, 40(1): 15-32.

[33] L. A. Ponemon. Auditor underreporting of time and moral reasonning: An experimental-lab study. Contemporary Accounting Research, 1992, 9: 171-189.

[34] H. Falk, B. Lynne, S. Mestelman, et al. Auditor independence, self-interested behavior and ethics: Some experimental evidence. Journal of Accounting and Public Policy, 1999, 18: 395-428.

[35] D. Bay, R. Greenberg. The relationship of the DIT and behavior: A replication. Issues in Accounting Education, 2001, 16(3): 367- 380.

[36] L. K. Trevino. Ethical decision making in organizations: A person-situation interactionist model. Academy of Management Review, 1986, 11(3): 601-617.

[37] N. Martinov-Bennie, G. Pflugrath. The strength of an accounting firm’s ethical environment and the quality of auditors’ judgments. Journal of Business Ethics, 2009, 87(2): 237-253.

[38] A. Ketchand, R. Morris and W. Shafer. An analysis of the role of moral intensity in auditing judgments. Research on Accounting Ethics, 1999, 5: 249-270.

[39] C. D. Bailey, I. Scott and S. J. Thoma. Revitalizing accounting ethics research in the Neo-Kohlbergian framework: Putting the DIT into perspective. Behavioral Research in Accounting, 2010, 22(2): 1-26.

[40] E. N. Johnson, G. M. Fleischman, and S. Valentine, et al. Managers’ ethical evaluations of earnings management and its conesquences. Contemporary Accounting Research, 2012, 29(3): 910- 927.

[41] R. Antle, B. Nalebuff. Conservatism and auditor-client negotiations. Journal of Accounting Research, 1991, 29(Supplement): 31-54.

[42] A. Bandura. Social foundations of thought and action: A social cognitive theory. Englewood Cliffs: Prentice-Hall, 1986.

[43] D. M. Mayer, K. Aquino, R. L. Greenbaum, et al. Who displays ethical leadership, and why does it matter? An examination of antecedents and consequences of ethical leadership. Academy of Management Journal, 2012, 55(1): 151-171.

NOTES

*基金项目:“基于道德认知发展的会计道德决策研究”,项目号为TJGL12-012。

1本文中的“道德”与“伦理”同义。

2DIT中包含若干道德困境,调查个体在面对道德困境、寻求合理解决方案过程中的判断与思维,并用P分表示个体的道德发展,P分更高的个体更多使用后习俗水平的道德判断。例如,针对医生是否应该给垂危病人过量止痛剂的道德困境,个体在判断中是考虑病人的痛苦,思考医生的法律责任,还是重视人对生命的选择权,对上述问题的相对重视程度反映个体的道德发展水平。