Advances in Energy and Power Engineering

Vol.1 No.2(2013), Article ID:11862,4 pages DOI:10.12677/AEPE.2013.12003

The Analysis of Global Offshore Wind Power Development Prospect and Its Enlightenment for China*

School of Electrical and Electronic Engineering, North China Electric Power University, Beijing

Email: teresa.verdadeiro@aliyun.com, angel_maoyang@163.com

Received: Mar. 20th, 2013; revised: Apr. 29th, 2013; accepted: May 12th, 2013

Copyright © 2013 Han Li, Anjia Mao. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

ABSTRACT:

Currently, global offshore wind power develops rapidly. The prediction of offshore wind power development has a great significance for our country. This paper introduces foreign offshore wind power development prospect in ten years. And the bottleneck problem of wind power generation is analyzed. It also seeks reasonable strategies for China according to Germany offshore wind power development mechanism.

Keywords: Offshore Wind Power; Wind Power Accommodation; Installed Capacity; Power Grid

全球海上风电发展前景分析及其对我国的启示*

李 涵,毛安家

华北电力大学电气与电子工程学院,北京

Email: teresa.verdadeiro@aliyun.com, angel_maoyang@163.com

摘 要:

当前,世界各国海上风电发展迅猛,了解其未来发展情况对我国具有十分重要的意义。文中利用实际数据,充分展示全球海上风电的发展前景。同时,对于我国风力发电遇到的瓶颈问题进行了细致分析。并且参照德国海上风电发展机制,寻求适合我国的发展策略。

收稿日期:2013年3月20日;修回日期:2013年4月29日;录用日期:2013年5月12日

关键词:海上风电;风电消纳;装机容量;电网

1. 引言

近年来全世界风电发展迅猛,风电装机容量逐年增加,然而其中陆上风电和海上风电的发展速度却并不平衡。相对于陆上风电而言,全球范围内海上风电的发展速度较为缓慢,仅占总装机容量的2%。目前在世界各国都有一个共同现象,即经济发达、用电需求较大的城市主要位于沿海地区,而且这些城市人口密集度高、地价昂贵,不适宜建设大型陆上风电场。因此,在沿海城市附近开发海上风电可以避免电力的长距离传输,减少电能损耗,方便海上风电的就近消纳,尤为切合实际。据估计,到2020年全球海上风电装机容量占总装机容量的比例将达到10%。

事实上,自2008年以来,全球海上风电就已经开始进入快速发展期。2008年与2009年连续两年海上风电新增容量超过了500 MW,2010年海上风电新增容量更是达到了1400 MW。截至2011年底,全球海上风电累计装机容量为3980 MW。根据我国的风电发展“十二五”规划,到2015年,我国海上风电装机容量将达到5 GW,2020年将达到30 GW。然而截至2012年底,我国海上风电装机容量仅为330 MW,离目标还有很大的差距。

由于国外对海上风电的开发利用较早,因此了解世界各国在海上风电发展方面的规划情况及政策方向,对解决我国风电消纳问题、合理利用海上风力资源具有很好的借鉴价值。

2. 未来十年世界各国海上风电发展前景

2.1. 世界主要国家海上风电发展前景

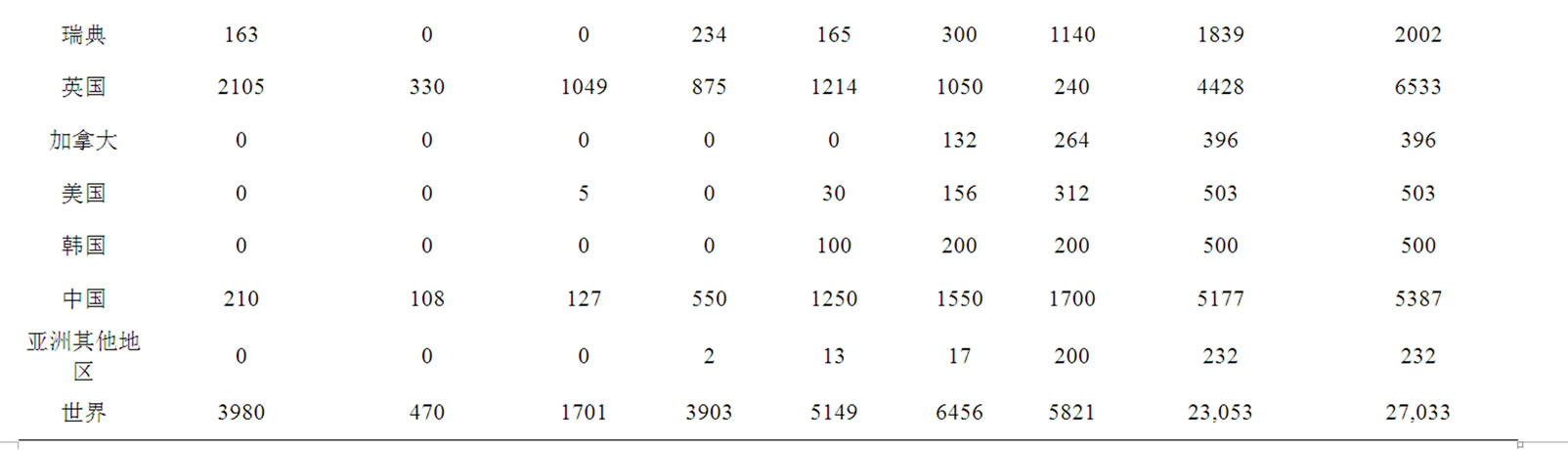

在欧洲,最好的海上风力资源位于北海和波罗的海。迄今为止,英国和德国周围的水域一直都是海上风电首选的区域[1]。如表1所示,丹麦作为近海风力发电的摇篮,截至2011年末,其海上风电装机容量已经达到833 MW,英国则为2105 MW。由英国皇家地产局发布的海床开发许可表明,到2025年英国将安装47 GW左右的风电装置。到2016年的这几年间,英国是仅次于德国的发展海上风电的重要地区。

预期到2016年,德国将成为欧洲乃至世界最大的海上风电市场。在日本福岛核灾难之后,德国政府在2011年发布了逐步淘汰核电的决议。德国海上风力发电的国家目标是在2020年达到7.6 GW,到2030年总量达25 GW。尽管在2013年之前,德国海上风电市场并不繁荣,但自2009年起,德国修订了《可再生能源法》,在全国范围内提高了为补贴风电生产而征收的强制上网电价补贴率,由政府主导积极扶持风电发展。

目前欧洲有一些新兴的海上风电市场,它们是荷兰、瑞典、比利时和法国。其中,法国于2011年7月推出了首个海上风力发电招标,总计3000 MW。这仅仅是法国政府计划到2020年发展6 GW海上风电装机容量的一小部分。

Table 1. Forecast for offshore wind power development by the end of 2016

表1. 截至2016年全球海上风电发展预测

数据来源:美国法维翰咨询公司(2012年3月)。

在北美洲,2012年3月,美国政府发布了一项计划,投资1.8亿美元用于发展海上风电,试图通过创新和减少成本来加速海上风电的发展。美国风电发展扶持的重点已经从上网电价补贴政策转向资助海上风电技术创新方面。该计划专注于海上风电设备的设计、制造及基础设施的改造。然而相对于德国和英国而言,美国的海上风电发展仍略显落后。在加拿大,最有前途的海上风力项目位于安大略省,在那里一项装机容量为300 MW的海上项目已经签署了购电合约。

在中国,海上风电作为“十一五”期间的可再生能源发展计划,于2008年3月由国家发展和改革委员会正式提出[2]。此计划提出了一个目标,即建设一或两个海上风力发电场作为国家示范项目。紧接着这一建设计划的就是沿海六个省开始进行的海上风电规划,其中,江苏省的海上风电发展规划位列第一。2010年5月,国家发改委公布了第一轮总计1000 MW的海上特许权招标计划,同年10月首批四个海上发电特许权正式批准通过。根据国家能源局通告,中国最终计划将其海上风力发电容量到2015年提高至5 GW,到2020年增至30 GW。这意味着在未来中国将成为全世界除欧洲外最大的海上风力发电市场。

在韩国,知识信息部已宣布,截至2019年将投资82亿美元计划开发总容量达2.5 GW的海上风电场。该部门表示,此项目工程位于朝鲜半岛的西南海岸,主要分布在全罗北道和全罗南道省。第一个100 MW的示范工程将于2014年建成,之后分别是2016年的400 MW和2019年的2000 MW项目工程。

福岛核电站事故之后,日本转型发展可再生能源,其中一项就是率先发展海上漂浮式风力发电技术。2011年9月,日本贸易部宣布将在北部海岸的深水区发展漂浮式风力发电技术,预期到2020年漂浮式海上风电装机容量将达到1 GW。

2.2. 2012年至2021年全球海上风电市场发展面 临的问题

海上风电将很快发展成为重要能源产业之一,其年平均增长率约为88%。对欧洲(大部分海上风电项目还在计划筹建中)来说,2014~2015年其海上发电的市场占有率最高将达到25%左右[3]。从全球层面上来看,尽管中国计划在2013年后进行大规模发展,世界海上风电装机容量的比例在十年内仍不会超过15%。

为实现海上风电大规模发展的远大目标,各国都有一些难题需要加以解决。首先,海上风电如今面临的成本问题无疑是最大的挑战。除非成本下降,否则工业、经济快速增长的愿望就无法实现。其次,海上风电需要一个专属供应渠道。尽管人们一直在大力发展专属供应渠道,并且来自传统石油和天然气开发部门的供应者也在不断加入进来,高压直流输电电缆及电缆安装船只遇到的诸多瓶颈仍有待解决。第三,关于电网连接和长期投资方面还存在很多难题。第四,在一些关键的市场上,缺乏长期的监管。需求侧和供应侧的投资者在缺乏来自政府法律监管和确切承诺的情况下,都不愿阔步前进,因此政府是解决以上市场运行问题的关键。

在技术方面,随着工程不断变大且离海岸更远,水深达60米甚至更深,海上风电市场也面临着愈加巨大的挑战。其中,涉及最多的技术挑战有:证明直接驱动及容量大于6 MW的常规发电机组的有效性;提高风机的可靠性;开发更便宜和更智能的地基类型以及探索创新战略等。

3. 海上风电特性分析

与陆上风电相比,海上风电具有出力水平较高、小时出力波动小、冬季比夏季出力高、夜晚比白天出力高以及具有更高的容量因子等特性,其出力分布特征指数明显高于陆上风电场。海上风电具有如下四点特性:

第一,对于单一海上风电场,当出力达到装机容量的85%后,其出力概率密度曲线会显著抬升;对于区域内多个海上风电场,总出力占总装机容量35%~ 80%之间的概率较高[4]。而由于风电机组可能出现反调峰特性,因此海上风电出现强烈反调峰的程度和概率将强于陆上风电,对于系统负荷峰谷差较大的地区,海上风电的接入将加大系统的调峰难度以及局部电网潮流的多样性。另外,海上风电出力的季节特性为冬季比夏季高,而系统负荷的季节特性一般为夏季高、冬季低,因此冬季的海上风电消纳难度将高于夏季。

第二,由于海面风速相对于陆地更为平稳,海上风速的自相关函数衰减系数小于陆上风速,海上风电出力的波动性要低于陆上风电,因此海上风电的接入对系统调频的影响以及系统调频能力的要求要低于陆上风电,这一点是人们乐于看到的。

第三,在地理分布和电网规划上,陆上风电场开发相对集中,而海上风电场则是沿海岸线分布、分区开发,各海上风电场可就近接入陆上电网,沿海岸带状分散的海上风电场降低了对输电通道的要求,降低了风电消纳的难度。

第四,海上多风电场整体出力分布特性以及波动特性在较大程度上取决于各风电场风速相关性的大小。而各海上风电场风速相关性取决于海上风电场的地理位置以及该地区的气候特性。对风速相关性的分析需要同步的海上风速时序数据。目前,国内这方面资料还十分匮乏,对海上风电的整体协调提出了挑战。

4. 我国风电消纳面临的问题

4.1. 我国风电消纳环节成为制约产业健康发展 的瓶颈

有数据显示,2012年我国“弃风”电量约为200亿千瓦时,较2011年的100亿千瓦时有大幅增长;风电平均利用小时数由2011年最低的1600小时/年,持续滑落至2012年最低的1400小时/年。“弃风”导致的直接、间接经济损失,令绝大多数中国风电企业不堪重负。

“弃风”是由电网接纳能力不足、风电场建设工期不匹配和风电的不稳定性引发的风机暂停发电现象。目前,1400小时/年的平均利用小时数为电站盈亏的临界点。按目前我国火电煤耗226克/千瓦时估算,2012年200亿千瓦时“弃风”所消耗的标煤超过678万吨,这给风电场造成了超过100亿元的经济损失。

造成风电消纳困难的原因主要有二:一是由于风电与传统的火电相比,具有波动性、间歇性等特性,大规模接入会对电网安全造成影响。二是我国的风电资源远离用电负荷中心,当地电力市场无法大量消纳。由此可见,大力开发沿海发达地区附近海上风电资源,对缓解“弃风”问题颇为重要。

4.2. 发展海上风电,缓解“弃风”难题

面对出现的风电消纳问题,国家能源局于2011年8月发布了“风电开发建设管理暂行办法”,通过限制政府批准小型风电场的权利,降低风电装机容量的过快增长,减轻当地风电场建设和国家电网整体规划之间的尖锐冲突。此外,海上风电由于具备资源条件稳定、距离负荷中心区域较近等优势,成为我国未来风电发展的重要领域。

然而,海上风电成本不仅要比陆地风电成本高,而且海上风险系数较大。与此同时,我国风电核心技术、核心装备的研发制造能力目前较为薄弱,再加上日常维护以及服务体系不健全、价格政策不明确、海域使用协调难度大、技术研发和施工体系不完善,我国海上风电发展的任务还很重,必须采取有效措施,才能解决制约海上风电发展的突出问题。

对于海上风电,应该尽量以电网为主,统一协调各种类型的电源,并且在风电场建成之前就规划好如何并网、如何消纳。这样不仅能缓解电网调峰压力,还能有效提升风电发展效益,大大降低“弃风”比例。另外,风力发电比光伏发电更具有不确定性,要想摸清海上风电的规律,各风电场还得根据实际情况积累数据。只要基于一定的数据基础,预测海上风电的规律是可行的,风电消纳难题必将得以解决。

5. 国外海上风电发展经验带给我国的启示

截至2016年,德国的海上风电装机容量将达7118 MW,位列世界第一。德国在海上风电场并网、规划方面的经验值得我国参考借鉴,具体有以下几点:

第一,德国国家能源署资助的一项旨在研究海上风电上网对德国电网以及现有电厂基础设施的影响表明,要实现风电上网的成本效益最大化,扩大海上风电并网规模,降低海上风电对主电网的影响,需要改善电网结构,新建更多高压线路。

第二,海上风电场的建设不仅面临着各种技术问题,而且面临着运营问题,造价和维护费用高,政策性强。因此亟需国家出台相关的电价和融资政策予以扶持,需要比陆上风电更加优惠的政策。例如德国的第一个海上风电场建设周期长达10年,直至政府出台相应的电价扶持政策后,才得以加快建成[5]。

第三,在海上风电开发过程中,应及早对风电场的建设和并网进行规划引导。如德国在北海地区规划了4个风电场群,每个风电场群的电能集中送出,不仅最大限度地降低了对环境的影响,而且大大减少了海上风电并网的成本,避免了重复投资,提高了海上风电发展的经济性。

第四,应采用先进输电技术加强海上风电并网。德国最近投运和规划的风电并网线路均采用柔性直流输电技术,减少了风电波动性对电网安全性影响以及并网线路建设运行对海洋环境的影响,该技术在远距离海上风电并网方面更具有技术和经济可行性。

6. 结语

基于未来全球海上风电的发展情况以及风电消纳存在的问题,我国应该在进一步明确总体战略思路的基础上,通过协调各方利益,加快制定包括科学规划、合理定价、电网建设、交易制度等在内的促进海上风电产业发展的一揽子政策。并且积极引入市场交易机制,促进风电消纳和产业优化。从我国实际出发,借鉴诸如德国这样的发达国家的先进经验,合理开发海上风力资源,为实现可持续发展,建设“美丽中国”贡献力量。

参考文献 (References)

[1] European Wind Energy Association. A breath of fresh air-annual report, 2009.

[2] 李俊峰, 施鹏飞, 高虎. 中国风电发展报告[M]. 海口: 海南出版社, 2010.

[3] 世界银行亚洲可持续发展与替代能源项目. 中国海上风电及大型陆上风电基地面临的挑战: 欧洲五国海上风电政策评述[R]. 世界银行, 2008.

[4] 张丽英, 叶廷路, 辛耀中. 大规模风电接入电网的相关问题及措施[J]. 中国电机工程学报, 2010, 30(25): 1-9.

[5] 江林. 德国风力发电发展状况及对江苏的启示[J]. 江苏电机工程, 2005, 24(4): 7-10.

NOTES

*基金项目:中央高校基本科研业务费专项资金资助。