Advances in Energy and Power Engineering

Vol.04 No.04(2016), Article ID:18422,8

pages

10.12677/AEPE.2016.44019

Study on Benchmark Yield in Wind Power Industry Based on the CAPM and OJ Model

Fuwei Zhang, Wenjing Wang

School of North China Electric Power University, Beijing

Received: Aug. 3rd, 2016; accepted: Aug. 25th, 2016; published: Aug. 30th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Wind power is of great potential in China; however, determining the benchmark yield of wind power investment is a major problem placed in front of investors. The benchmark yield is the benchmarks and indicators of the project’s financial internal return rate and can also judge the feasibility of the project. It is common to use the method combining the Weighted Average Cost of Capital method (WACC) and Capital Asset Pricing Model (CAPM) to calculate the benchmark yield of investment project. This paper attempts to combine CAPM with OJ models to measure the cost of equity capital in wind power investment, and then estimates its benchmark yield through weighted average cost of capital, providing basis for investment decision in wind power investment.

Keywords:Wind Power Investment, Benchmark Yield, Cost of Equity Capital, Capital Asset Pricing Model, Weighted Average Cost of Capital

基于CAPM结合OJ模型的风电行业基准 收益率研究

张福伟,王文晶

华北电力大学,北京

收稿日期:2016年8月3日;录用日期:2016年8月25日;发布日期:2016年8月30日

摘 要

风电在我国具有很大的发展潜力,然而进行风电投资时基准收益率的确定是摆在投资者面前的一大难题。基准收益率是项目财务内部收益率指标的基准和判据,也是企业判断项目是否可行的重要依据,采用加权平均资金成本法(WACC)和资本资产定价模型(CAPM)相结合的方法来确定投资项目基准收益率是目前最普遍的方法。本文拟采用CAPM和OJ模型来测算风电投资项目的股权资本成本,再用加权平均资金成本测算其基准收益率,为以后进行风电投资提供有力的投资决策依据。

关键词 :风电投资,基准收益率,股权资本成本,资本资产定价模型,加权平均资金成本

1. 引言

在国家科技部发布的“十二五”规划中,将新能源的未来发展重点锁定在核电、风电、太阳能和生物质能四大产业上。作为最具发展潜力的新能源类型,风电不仅在能源安全和能源供应的多元化方面扮演着重要角色,也在经济增长、大气污染防治和温室气体减排中发挥了重要作用,风电已经成为引领可再生能源发电的主要拉动因素。

国内外关于风电行业投资的研究有很多。Lackner [1] 研究了风能资源评估过程中的影响因素,对风能资源评估的结果产生较大的影响,使得结果偏差较大,从而据此提出了优化风能资源评估的方法,使得结果能排除不确定性的影响。刘佳明、张小丽 [2] 提出了一种风电成本的简单计算方法,并通过内蒙某风电场实例进行了实证分析,指出利率的降低、风电技术的发展和设备国产化率的提高必将进一步减小建设成本。相娟 [3] 采用层次分析法提出了风电场运行经济性综合评价方法,并对风电场的发电情况、无功耗用情况、运行费用及人员效率情况等几个风电场运行经济性评价应考查的主要方面进行综合评价。李靖、王晓东 [4] 对海上风电的造价结构、运行小时数和运行成本进行了分析,认为技术进步是推动海上风电投资成本降低的重要因素,并指出随着海上风电经济性的加强,将会成为我国能源的有益补充。

在基准收益率的研究方面,国内外学者也做了很多探索。在测算基准收益率的模型方面,二十世纪七十年代中期,美国学者夏普(Sharp)在发表的论文中提到了资本资产定价模型(CAPM) [5] 。CAPM是一种评估风险和回报非常有用的模型,它提供了一种客观的方法来计算任何项目的预期回报率。马东霞 [6] 分析并比较了确定基准收益率的三种方法:项目收益法、零风险回报率法和加权平均资金成本法,进一步深入分析了加权平均资金成本法确定企业投资项目的影响因素。雷泽丽 [7] 采用资本资产定价模型和加权平均资金成本结合的方法计算出了电网建设项目融资租赁的基准收益率,为出租人投资决策提供了参考。兰峰 [8] 分析了再生水行业的属性和特点,提出WACC和Fama-French三因素模型结合的方法来构建再生水行业的基准收益率模型,最终得出再生水行业的基准收益率为5.54%。李凯 [9] 分析了传统的财务基准收益率确定方法的局限性,综合考虑影响项目的不确定因素,结合加权平均资金成本确定基准收益率的方法,应用蒙特卡洛法进行动态模拟,建立了基准收益率动态计算模型。

近期掀起的能源互联网提倡清洁能源替代,风能将被更加重视。风电项目投资大,建设周期长,投资风险大 [10] 。目前对于风电行业投资项目基准收益率问题还没有一个统一的标准,本文结合从资本资产定价模型、OJ模型和加权平均资金成本对该基准收益率进行测算。

2. 基准收益率测算方法

在实务中,测算基准收益率的方法有很多。就目前来看,资本资产定价模型结合加权平均资本成本的方法是广大笔者采纳最多的方法,其他测算方法还有项目模拟实测法、德尔菲专家问卷调查法等等 [11] 。在确定基准收益率时,股权资本成本的确定的一大难题。测算股权资本成本的方法大致可以分为两大类型,一种是基于风险补偿的方法,如资本资产定价模型、套利定价模型以及三因素模型等等;另一种是基于内含报酬率的方法,如股利贴现模型和剩余收益模型,剩余收益模型又包括EBO模型、GLS模型、CT模型、OJ模型、PEG模型等等 [12] 。

本文拟采用CAPM和OJ模型来测算风电投资项目的股权资本成本,之后再用加权平均资金成本测算其基准收益率。

2.1. 资本资产定价模型

资本资产定价模型是由美国学者夏普、林特尔、特里诺和莫辛等人在资产组合理论的基础上发展起来的,该模型的实质是描述证券和证券组合的收益与风险的关系,期望报酬率与市场风险(β)成正比。市场风险(β)代表系统风险或者不可分散风险。资本资产定价模型如下:

其中, 表示个别资产的收益率,

表示个别资产的收益率, 表示无风险收益率,

表示无风险收益率, 表示市场组合的收益率,

表示市场组合的收益率, 表示风险溢价,

表示风险溢价, 为风险系数,用来度量个别资产的系统性风险。这一“经典的CAPM”是一个单期模型,遵循严苛的假设:1) 所有投资者具有相同的投资期限,且只有一期;2) 所有投资者具有相同预期;3) 投资者是理性的,而且严格按照Markowitz (1952)模型进行投资;4) 资本市场是完全有效的,无任何摩擦。

为风险系数,用来度量个别资产的系统性风险。这一“经典的CAPM”是一个单期模型,遵循严苛的假设:1) 所有投资者具有相同的投资期限,且只有一期;2) 所有投资者具有相同预期;3) 投资者是理性的,而且严格按照Markowitz (1952)模型进行投资;4) 资本市场是完全有效的,无任何摩擦。

2.2. OJ模型

Ohlson和Juettner-Nauroth将每股收益EPS及其增长引入股票定价模型,在对剩余收益模型改进以后,得出了Ohlson-Juettner模型 [13] 。Ohlson和Juettner-Nauroth认为股票的价格与1) 下一年的预期每股收益、2) 每股收益的短期增长率、3) 每股收益的长期增长率以及4) 股权资本成本四个因素有关。股票价格并不取决于股利。根据剩余收益折现模型和干净盈余的假设,可以得出:

可以解出:

模型中的 为下一年的每股股利,

为下一年的每股股利, 为当年收盘价格,

为当年收盘价格, 为分析师预测的明年每股收益,

为分析师预测的明年每股收益, 为分析师预测的后年每股收益,

为分析师预测的后年每股收益, 为每股收益的长期增长率,与股利政策无关。

为每股收益的长期增长率,与股利政策无关。

OJ模型虽然是在剩余收益模型基础上改进而来,但并不要求无穷期限的预测数据。只需要未来两期的盈利预测,股利支付率以及未来永续增长率,就可以估算企业价值或倒推出企业的资本成本。作为事前的预期模型,OJ模型主要建立在分析师未来预期的基础上。预期资本成本关注未来,不拘泥于过去,这使得其在到理论界和实务界都受到推崇。

2.3. 加权平均资金成本法

加权平均资金成本法是对企业各种长期投资的资金成本加权平均计算出来的资金总成本,权重取各种投资占总投资的比重 [14] 。计算公式为:

上式中,WACC为加权平均资金成本,即基准收益率; 为股权资本成本,

为股权资本成本, 为股权资金,

为股权资金, 为债务资金,

为债务资金, 为债务资本成本,

为债务资本成本, 为所得税税率。

为所得税税率。

3. 股权资本成本测算

3.1. 基于CAPM模型的风电行业股权资本成本测算

1) 无风险收益率的测算

本文根据风电投资项目周期长的特点,且2015年年初央行已取消了5年期存款基准利率,本文拟选取2006~2015年三年期银行定期存款利率的均值作为无风险收益率,则 ,见表1。

,见表1。

2) 市场平均收益率的测算

在我国股票市场上选取有代表性的以风电为主营业务的上市公司,对其净资产收益率进行统计,由于每个风电上市公司的具体情况都有所不同,需要对其净资产收益率进行非系统风险的修正。在本文中,对于非系统风险的权重采用层次分析法来确定,而非系统风险对风电投资项目的影响程度用专家打分法确定。

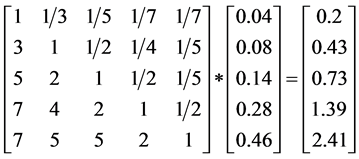

根据1~9标度法,比较非系统风险因素:内部决策风险A1、财务风险A2、项目经营风险A3、市场风险A4、技术风险A5的相对重要性,得到判断矩阵(见表2)。

一致性检验

所以上述权重可以采用。

采用专家打分法确定主要非系统风险因素对风电投资项目净资产收益率的影响程度 [15] ,各因素的权重乘以专家打分法确定的影响程度即可计算出个别修正系数(见表3)。

将净资产收益率乘以个别修正系数,再求其平均值,就可以得到修正后的风电项目市场平均风险投资收益率(见表4)。可以计算出风电行业的市场风险投资收益率是 。

。

3) 风险系数 的确定

的确定

根据各风电上市公司的股票报酬率及市场报酬率,可以在EXCEL中计算其标准差和相关系数,从而得出贝塔系数 ,最后求均值。最后求得

,最后求均值。最后求得 (见表5),这里以金风科技为例列示计算过程。

(见表5),这里以金风科技为例列示计算过程。

通过对资本资产定价模型CAPM中三个因素的测算,可以得出风电行业的股权资本成本。

3.2. 基于OJ模型的风电行业股权资本成本测算

本文选取有代表性的10家风电上市公司对其股权资本成本进行估算,数据来自东方财富网,最后求

Table 1. Three-year deposit rate in 2006~2015

表1. 2006~2015年三年期定期存款利率

注:2007、2008、2010~2012、2015年利率进行了几次调整,表中取均值。

Table 2. Judgment matrix of unsystematic risk

表2. 非系统风险判断矩阵

Table 3. Correction coefficient of unsystematic risk factors

表3. 非系统风险因素修正系数

得风电市场股权资本成本 。计算结果见表6。

。计算结果见表6。

最后借鉴首都经贸大学康玉梅博士的做法,求两种方法计算得到的股权资本成本的平均值,最终得到的风电行业股权资本成本

4. 加权平均资本成本的计算

本文对风电行业权益资金和债务资金比例的确定以所选的有代表性的10家风电上市公司2015年末的资金结构为依据,取其均值作为风电行业的资金结构比例 [16] 。经计算,借贷资金比例为62.41% (见表7)。

Table 4. ROE of wind power listed companies

表4. 风电上市公司净资产收益率

Table 5. Calculation of risk factors

表5. 风险系数的计算

风电行业债务资金成本取我国2006~2015年长期贷款利率的平均值,经计算,债务资本成本为6.49%。计算过程见表8。

根据以上数据,风电投资项目的基准收益率如下:

根据上面的计算结果,建议风电行业的基准收益率取值为7.45%。

5. 结论

本文运用了基于风险补偿的资本资产定价模型CAPM和基于内含报酬率的OJ模型对风电行业的股

Table 6. Calculation results of cost of equity capital

表6. 股权资本成本测算结果

Table 7. Asset-liability ratio of the study sample

表7. 研究样本资产负债率

Table 8. Long-term interest rates more than 5 years during 2006-2015

表8. 2006~2015年5年以上长期贷款利率表

权资本成本进行了测算。CAPM模型的选用代表着估算股权资本成本惯用的方法,OJ模型则由于其更加准确的估算结果,是新兴的股权资本成本估算技术选用的发展趋势 [17] 。用这两个模型同时对风电行业的股权资本成本进行测算,既是为了分析不同估算方法对估算数据的影响,也是为了获取更准确的资本成本估算值,并希望通过取平均值的方式来削弱方法不同带来的影响。最后用加权平均资金成本法求得风电行业的基准收益率为7.45%,为风电行业的投资融资决策、风险分析提供参考依据。

基金项目

本文由北京市自然科学基金资助(13JDJGB041)。

文章引用

张福伟,王文晶. 基于CAPM结合OJ模型的风电行业基准收益率研究

Study on Benchmark Yield in Wind Power Industry Based on the CAPM and OJ Model[J]. 电力与能源进展, 2016, 04(04): 146-153. http://dx.doi.org/10.12677/AEPE.2016.44019

参考文献 (References)

- 1. Laekner, M.A., Rogers, A.L. and Manwell, J.E. (2008) Uncertainty Analysis in MCP-Based Wind Resource Assessment and Energy Production Estimation. Journal of Solar Energy Engineering, 13, 61-73. http://dx.doi.org/10.1115/1.2931499

- 2. 刘佳明, 张小丽. 风电经济性的简易评估[J]. 技术经济与管理研究, 2007(2): 52-53.

- 3. 相娟. 风电场运行经济性综合评价方法[J]. 时代经贸(下旬刊), 2010, 5(2): 16-17+19.

- 4. 李靖, 王晓东. 中国海上风电开发经济性初步估计[J]. 中国三峡建设, 2007(1): 53-55.

- 5. Sharpe, W.F., et al. (1964) Capital Assets Pricing: Market Equilibrium Theory under the Condition of Risk. The Journal of Finance, 19, 224-232.

- 6. 马东霞, 杨殿. 企业投资项目财务基准收益率的确定方法探讨[J]. 技术经济与管理研究, 2005(2): 96-97.

- 7. 雷泽丽, 黄文杰, 江伟. 电网建设项目融资租赁基准收益率的确定[J]. 价值工程, 2012, 28(1): 145-147.

- 8. 兰峰. 基于WACC结合Fama-French三因素模型的再生水行业基准收益率研究[D]: [博士学位论文]. 西安: 西安建筑科技大学, 2010.

- 9. 李凯. 基于蒙特卡洛法确定建设项目财务基准收益率[J]. 科技创新导报, 2012(9): 199.

- 10. Abbes, M. and Belhadj, J. (2012) Wind Resource Estimation and Wind Park Design in El-Kef Region, Tunisia. Energy, 40, 348-357. http://dx.doi.org/10.1016/j.energy.2012.01.061

- 11. 张明锋, 邓凯, 陈波, 王盛, 高涛, 方正, 王树春. 中国风电产业现状与发展[J]. 机电工程, 2010, 27(1): 1-3+14 .

- 12. Laekner, M.A., Rogers, A.L. and Manwell, J.E. (2008) Uncertainty Analysis in MCP-Based Wind Resource Assessment and Energy Production Estimation. Journal of Solar Energy Engineering, 13, 61-73. http://dx.doi.org/10.1115/1.2931499

- 13. 白文斌. 世界风电发展现状及前景展望[J]. 科技情报开发与经济, 2012, 22(22): 129-132.

- 14. Albadi, M.H. and El-Saadany, E.F. (2009) The Role of Taxation Policy and Incentives in Wind-Based Distributed Generation Projects Viability: Ontario Case Study. Renewable Energy, 34, 2224-2233. http://dx.doi.org/10.1016/j.renene.2009.03.017

- 15. 杨静. 新能源投资项目基准收益率确定方法研究[D]: [硕士学位论文]. 北京: 华北电力大学, 2013.

- 16. 王建斌, 王少剑. 基于CAPM模型的水煤浆行业基准收益率研究[J]. 会计之友, 2014(6): 71-75.

- 17. 任翠玉. 中国上市公司股权资本成本影响因素研究[D]: [博士学位论文]. 大连: 东北财经大学, 2014.