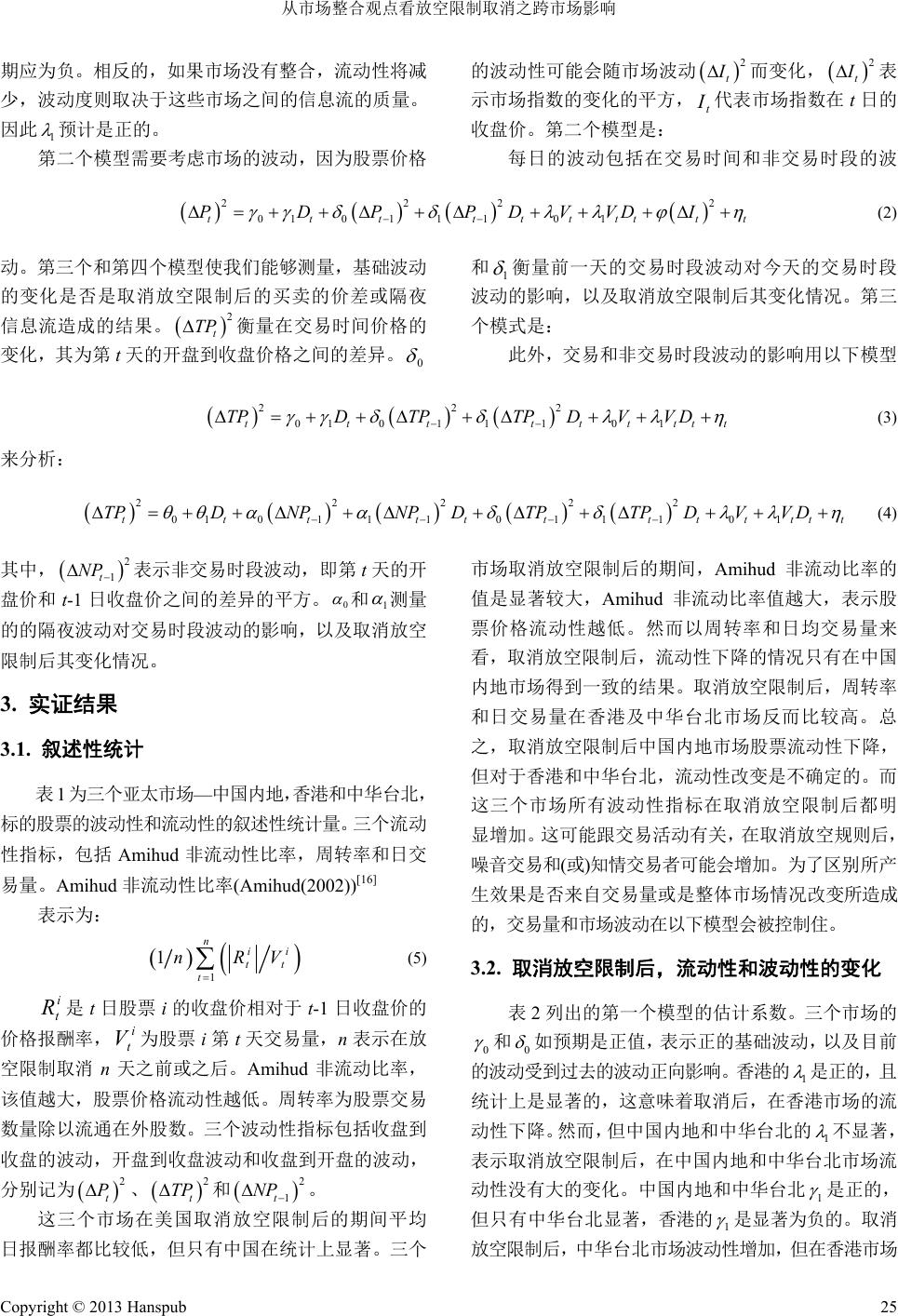

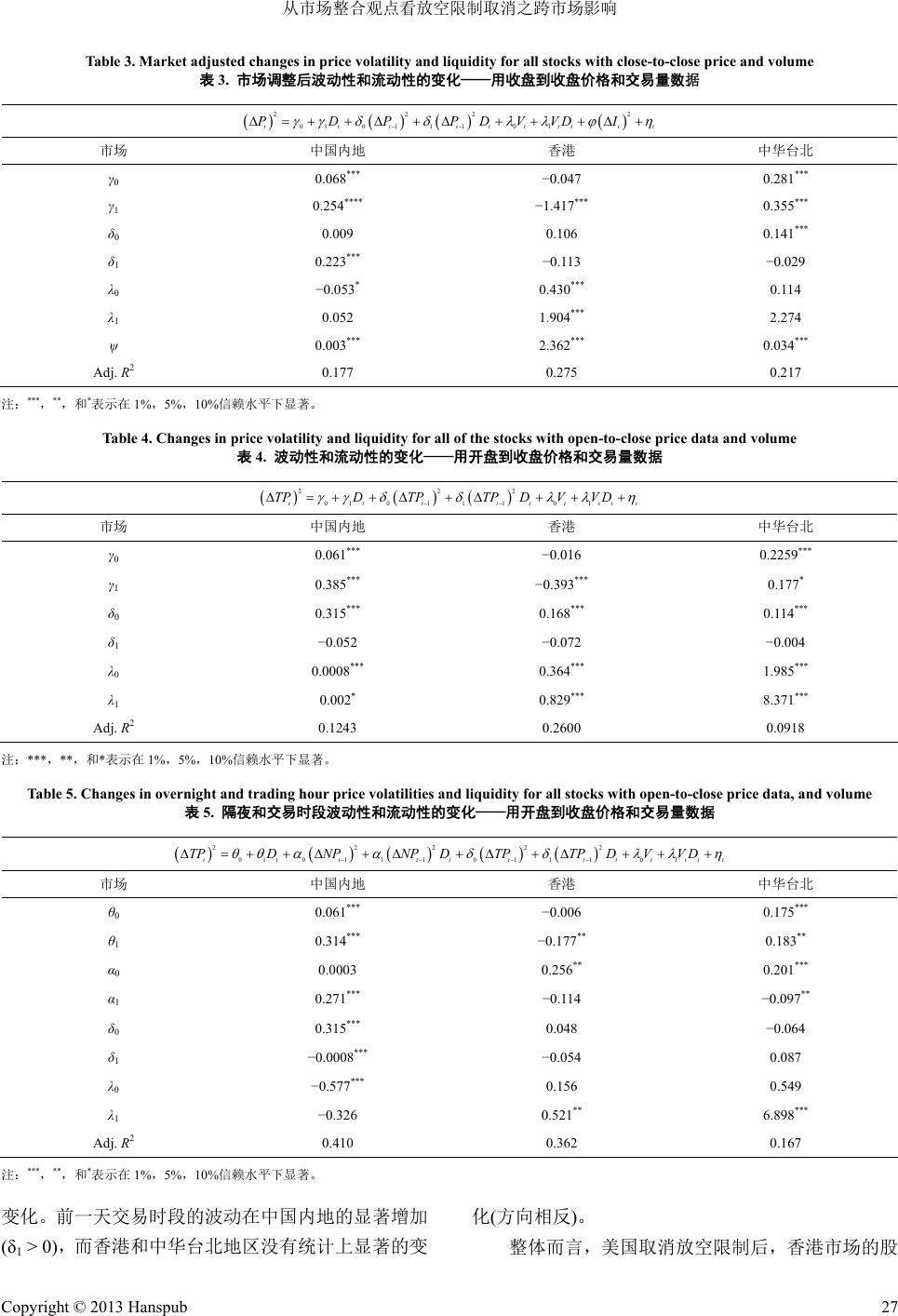

Emergence and Transfer of Wealth 财富涌现与流转, 2013, 3, 22-29 http://dx.doi.org/10.12677/etw.2013.32005 Published Online June 2013 (http://www.hanspub.org/journal/etw.html) Intermarket Impacts of the Removal of Short-Sale Constraints—From the View of Market Integration Hsiou-Ying Tseng Department of Banking and Finance, Takming University of Science and Technology, Taipei Email: shiowying@takming.edu.tw Received: Mar. 18th, 2013; revised: Apr. 12th, 2013; accepted: Apr. 20th, 2013 Copyright © 2013 Hsiou-Ying Tseng. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: The Securities and Exchange Commission in the United States eliminated the short-sale price test restrictions on July 6, 2007. The purpose of this study is to examine the intermarket effects of the US’ re- moval of short sale constraints on underlying stocks of American Depositary Receipts in three Asia-Pacific markets—China Mainland, Chinese Taipei and Hong Kong. The empirical findings show that after the re- moval, price qualities of the underlying stocks seem to deteriorate, implying order flow migrations from the three markets to the US market. The results also provide evidence against the integration of the three markets with the US market during the sample period. Keywords: Short Sale Constraints; Market Integration; Order Flow Migration 从市场整合观点看放空限制取消之跨市场影响 曾秀英 德明财经科技大学财金系,台北 Email: shiowying@takming.edu.tw 收稿日期:2013 年3月18 日;修回日期:2013 年4月12 日;录用日期:2013 年4月20 日 摘 要:以前美国放空限制规定投资人放空股票时,该交易价格比先前价格高或与先前交易价格相同, 但该先前交易价格必须比其前一价格为高方可放空。美国证券管理委员会取消此放空限制之规定,自 2007 年7月6日起生效。许多同时在美国交叉上市发行美国存托凭证的标的股市场都会受到此法规改 变的冲击。本文研究美国放空限制之取消对亚太三个标的股票市场(中国内地、中华台北及香港)的跨 市场影响。实证研究显示美国放空限制取消之后,三个市场的标的股股价会受到冲击,有迹象显示出 投资人原本操作原市场标的股,会转而投资美国存托凭证。此现象似乎反应在采样期间,亚太三个市 场与美国市场并未充分整合在一起,有交易单流出的现象。 关键词:放空限制;市场整合;交易单流出 1. 引言 过去美国放空限制规定投资人放空股票时,该交 易价格比先前价格为高(uptick)或与“先前交易价格” 相同,但该“先前交易价格”必须比其“前一价格为 高”(zero-plus tick)(即交易价格处于上升情况方可放 空)。这些放空规则已经由美国证券交易委员会(SEC) 取消,自 2007 年7月6日起生效。本研究的目的是 了解美国取消放空规定之后对三个亚太市场(中国内 Copyright © 2013 Hanspub 22  从市场整合观点看放空限制取消之跨市场影响 地,香港和中华台北)的跨市场影响。样本来自三个亚 太市场的标的股票,其亦于美国交叉上市(发行美国存 托凭证)。当美国法规改变,对三个市场标的股票波动 性和流动性的冲击,可以了解三个亚太市场和美国市 场是整合的或各自区隔的。 传统资产定价模型定义“市场整合”为“投资者 在不同国家市场上投资同类金融工具,获得相同的风 险调整后的预期报酬率”(Kohlhag en,1983;Jorion 和Schwartz,1985 年,Bekaert 和Harvey,1995)[1-3]。 Jithendranathan,Nirmalanandan 和Tandon( 2000)[4]总结 了几个造成市场区隔的原因为汇率风险、限制外国直 接投资、法律规范、信息障碍以及股东权益的限制等。 一些学者(Stapleton 和Subrahmanyam,1977 年, Foerster 和Karolyi,1999 年)[5,6]认为,跨国交叉上市 会消弭市场的区隔。实证上,大多数研究以检测交叉 上市后股票的波动性和流动性来检定市场的整合情 况。Howe 和Madura(1990)[7]研究了美国市场和七个市 场(澳大利亚,比利时,荷兰,德国,法国,日本和瑞 士),结果发现交叉上市后,这些市场波动性没有显著 的变化,所以这些市场是整合的。Martell 等(1999年)[9] 研究拉丁美洲市场和美国市场得到类似的结果。 Lowengrub 和Melvin(2002 年)[8]用日内交易量和波动 性分析,结果显示德国和美国市场是整合的。 Jayaraman等(1993)[10]声称,交叉上市导致知情交易者 在两个市场上进行交易,并从市场上的信息差距获得 额外的异常报酬,从而增加交叉上市后的波动。 Noronha 等(1996)[11]发现纽约证券交易所/美国证券交 易所上市的股票,在东京证券交易所和伦敦证券交易 所交叉上市后,买卖价差没有显著变化,他们认为是 因为知情交易者增加所致。 另一方面,有学者认为海外交叉上市可能引起国 内交易单流出,反而对国内市场产生不利的影响,尤 其当新兴市场的股票交叉上市在高度流动性的海外 市场时(Domowitz,Glen和Madhavan,1998 年,(以 下称 DGM))[12]。DGM 定义市场整合为交叉上市后在 这两个市场的股票信息是免费提供的。他们建立了一 个理论模型显示,如果获取信息是需要一些成本时, 跨国交叉上市对市场质量的影响取决于国内和国外 市场之间的整合程度。如果这些市场之间有一个完美 的信息流,则这些市场是整合的,交叉上市将导致国 内股票流动性的增加和波动性下降。他们调查了墨西 哥市场的股票,在美国市场交叉上市,发现似乎交叉 上市后引起国内的交易单流出。Bayar 和Önder(2005) (以下称BÖ)[13]根据DGM 的模型发展出另一个模型, 藉由分析交叉上市后股票的流动性和波动性,(透过每 天、交易时间和非交易时段的波动度)来测试法国巴黎 证券交易所和德国XETRA 交易所的整合情况,结果 显示,德国和法国市场是整合的。 然而,过去文献很少进一步检视当交叉上市的外 国市场取消放空规定时,会对国内标的股市场有何影 响。Diamond 和Verrecchia(1987 年)[14]认为放空限制 会使股票价格比较没有信息,因为它需要较长的时间 让价格对于新的信息作调整。因此,美国取消放空限 制将提高在美国市场的信息效率。这会改变美国存托 凭证的交易行为,甚至进而影响其标的股票在国内的 买卖活动。因此,本文的目的是探讨交叉上市的海外 市场在取消放空限制后,对国内市场标的股的影响情 况,并检视这些市场是否是整合的。 本文的实证模型是源于 DGM(1998 年)和BÖ (2005)。基 于DGM(1998 年)的逻辑,当获取信息是需 要一些成本的,跨市场的影响可能取决于市场间信息 联系的情况和透明度。如果跨市场价格信息是免费取 得的,则当交叉上市的美国市场取消放空限制,会使 更多的投资者愿意交易,标的股国内市场和海外交叉 上市的市场交易量总数会增加,因而减少买卖的价 差,减少价格波动,提高公开信息的精确度,并使美 国市场和标的股国内市场流动性增加。因此,如果这 些市场是整合的,交叉上市的海外市场取消放空规则 将提高国内市场标的股的价格质量。相反的,如果市 场间的信息联系是很差的,或者这些市场是区隔的, 交叉上市的海外市场取消放空规则将造成交易转移 的情况。一些投资者可能会到海外市场交易,而不是 国内市场交易。交易单会从国内市场外流出去,使国 内市场的市场质量恶化了。 本研究的样本为三个亚太市场:中国内地,香港, 中华台北,以它们有在美国纽约证券交易所或纳斯达 克发行美国存托凭证的标的股票作为研究对象。样本 期间从 2006 年1月2日开始,至 2008年5月30 日。 虽然实证发现三个市场有小的差异,但结果显示有一 致性的情况。当控制市场波动后,或者使用交易时段 的波动,而非每天的波动,实证结果显示,样本股票 Copyright © 2013 Hanspub 23  从市场整合观点看放空限制取消之跨市场影响 Copyright © 2013 Hanspub 24 件日是美国证券交易委员会取消放空价格限制的日 期:2007年7月6日。 样本为这三个市场有在美国纽 约证券交易所或纳斯达克发行美国存托凭证的标的 股票。美国存托凭证信息来自从纽约梅隆银行和摩根 大通银行。股票买卖信息来自台湾经济新报(TEJ)数据 库。三个市场的市场指数为:中国上海证券交易所 (SSE)综合指数,香港恒生指数和台湾证券交易所台湾 加权指数。之所以选择在中国市场的上证综合指数(上 海证券交易所)是因为所有的样本股都是在上海证券 交易所上市。价格和报酬率都是以当地货币计算。中 国公司未于上海证交所上市,而在香港交易所上市则 被归类为香港样本,因为其交易行为或交易规则跟香 港市场的关系更为密切。没有在中国内地市场上市或 在香港交易所上市的中国公司被排除在样本股。总结, 中国内地有 10个样本股,香港11 个和中华台北 6个。 的价格质量似乎恶化了,这意味着交易单会从国内市 场外流到美国市场。结果似乎并不支持在采样期间, 三个亚太市场和美国市场是整合的。本文的贡献是提 供证据检视交叉上市的海外市场取消放空限制后,对 标的股国内市场的影响情况,进而了解这些市场是否 是整合的或是区隔的。 本文的其余部分安排如下:第 2节概述了假说,数 据和实证模型。第3节提供实证结果。第 4节为结论。 2. 方法 2.1. 假设 DGM(1998 年)建立了一个理论模型来研究跨国 交叉上市的影响。当获取信息是需要一些成本时,他 们强调跨市场信息的联系或透明度的重要性。如果跨 市场价格信息是免费提供的,这些市场是整合的。交 叉上市将增加股票的流动性,降低波动性,因而增加 交易量。如果跨市场信息的联系是非常差的,这些市 场是区隔的,交叉上市将使流动性下降,股票价格的 波动性可能会增加或减少取决于这些市场之间的信 息联系的程度而定。 2.3. 实证模型 实证模型是取自于DG M(1998)以及 BÖ(2005)所 开发的模型。价格变动反应两个部分:公开信息不完 善所产生的基础波动,以及因交易摩擦和信息不对称 所产生的短暂的波动。每日波动表示为前一天白天波 动和当天(暂时的波动)因交易量所产生的波动的函 数。以每天价格变动的平方 ,作为未观测到的 价格变异的代理变量。与DGM 和BÖ 模型不同之处 在,本研究检视了美国放空规则的取消对美国存托凭 证标的股国内市场的影响。 2 t P 在这项研究中,探讨美国放空限制的取消,对于 三个在美国交叉上市的标的股国内市场之跨市场影 响。依据DGM 模型的精神,如果信息是免费提供的, 这些市场是整合,取消放空限制将使信息更快反应至 价格。来自国内和国外的交易总数会增加,进而将使 美国和国内市场相关股票的买卖价差减少,价格波动 减少,增加公开信息的精确度,并提高流动性。因此, 美国取消放空限制后,国内市场的价格质量会提升。 相反,如果信息是不是免费的,这些市场是区隔的, 可能造成交易由国内市场外移到流动性比较高的国 外市场,造成国内市场流动性下降,股票价格的波动 可能会增加或减少,取决于这些市场之间的信息的联 系程度。 模型用一般化动差法(GMM)估计[15]。第一种模式 是: t P t V 表示第 t天在国内市场上的标的股票的收盘 价,是第 t天的交易量,是虚拟变量,等于 1代 表放空规定取消后,否则为0, t D t 是误差项。系数 0 和1 表示的基础波动和取消放空限制后基础波动的 变化。 0 衡量前一天波动对今天波动的影响, 1 显示 前者影响程度在取消放空限制后的变化。 0 和1 代表 取消放空限制后价格对交易量的反应。换句话说, 0 和1 表示取消放空限制后流动性倒数的系数,以及其 在取消后的变化。如果市场是整合的,国内股票的波 动性会下降,流动性会增加。因此, 1 和1 这两个预 2.2. 样本 研究样本三个亚太市场:中国内地,香港和中华 台北,从2006 年1月2日至 2008 年5月30 日。事 222 01011 101ttttttt PDPPDVVD tt (1)  从市场整合观点看放空限制取消之跨市场影响 期应为负。相反的,如果市场没有整合,流动性将减 少,波动度则取决于这些市场之间的信息流的质量。 因此 1 预计是正的。 第二个模型需要考虑市场的波动,因为股票价格 的波动性可能会随市场波动 2 t I 而变化, 2 t I 表 示市场指数的变化的平方,代表市场指数在 t日的 收盘价。第二个模型是: t I 每日的波动包括在交易时间和非交易时段的波 222 01011 101ttttttttt PDPPDVVDI 2 t (2) 动。第三个和第四个模型使我们能够测量,基础波动 的变化是否是取消放空限制后的买卖的价差或隔夜 信息流造成的结果。 衡量在交易时间价格的 变化,其为第 t天的开盘到收盘价格之间的差异。 2 t TP 0 和1 衡量前一天的交易时段波动对今天的交易时段 波动的影响,以及取消放空限制后其变化情况。第三 个模式是: 此外,交易和非交易时段波动的影响用以下模型 222 0101 1101ttt tttt TPDTPTPDVV Dtt (3) 来分析: 22222 01011101110 1tttttt tttt TPDNPNP DTPTP DVVDtt (4) 其中,表示非交易时段波动,即第t天的开 盘价和 t-1日收盘价之间的差异的平方。 2 1t NP 0 和1 测量 的的隔夜波动对交易时段波动的影响,以及取消放空 限制后其变化情况。 3. 实证结果 3.1. 叙述性统计 表1为三个亚太市场—中国内地,香港和中华台北, 标的股票的波动性和流动性的叙述性统计量。三个流动 性指标,包括 Amihud 非流动性比率,周转率和日交 易量。Amihud 非流动性比率(Amihud(2002))[16] 表示为: 1 1 nii tt t nRV (5) i t R是t日股票 i的收盘价相对于 t-1 日收盘价的 价格报酬率,为股票 i第t天交易量,n表示在放 空限制取消 n天之前或之后。Amihud 非流动比率, 该值越大,股票价格流动性越低。周转率为股票交易 数量除以流通在外股数。三个波动性指标包括收盘到 收盘的波动,开盘到收盘波动和收盘到开盘的波动, 分别记为 、 2和 2。 i t V 2 t Pt TP1t NP 这三个市场在美国取消放空限制后的期间平均 市场取消放空限制后的期间,Amihud 非流动比率的 值是显著较大,Amihud 非流动比率值越大,表示股 票价格流动性越低。然而以周转率和日均交易量来 看,取消放空限制后,流动性下降的情况只有在中国 内地市场得到一致的结果。取消放空限制后,周转率 和日交易量在香港及中华台北市场反而比较高。总 之,取消放空限制后中国内地市场股票流动性下降, 但对于香港和中华台北,流动性改变是不确定的。而 这三个市场所有波动性指标在取消放空限制后都明 显增加。这可能跟交易活动有关,在取消放空规则后, 噪音交易和(或)知情交易者可能会增加。为了区别 所产 生效果是否来自交易量或是整体市场情况改变所造成 的,交易量和市场波动在以下模型会被控制住。 3.2. 取消放空限制后,流动性和波动性的变 日报酬率都比较低,但只有中国在统计上显著。三个 化 表2列出的第一个模型的估计系数。三个市场的 0 和0 如预期是正值,表示正的基础波动,以及目前 动到过去的波动正向影响。香港的 1 的波 受 是正的,且 统计上是显著的,这意味着取消后,在香港市场的流 动性下降。然而,但中国内地和中华台北的 1 不显著, 表示取消放空限制后,在中国内地和中华台北市场流 动性没有大的变化。中国内地和中华台北 1 是正的, 但只有中华台北显著,香港的 1 是显著为负的。取消 放空限制后,中华台北市场波动性增加,但在香港市场 Copyright © 2013 Hanspub 25  从市场整合观点看放空限制取消之跨市场影响 是下降。两者在统计上是显著的。然而,在中国内地市 Table 1. Descriptive statistics of measures of liquidity and volatility 表1. 流动性和波动性指标的叙述性统计量 取消前 取消后 前期–后期 市场/变数 均值 均值 t-统计量 中国内地 日报酬率 49*** 流动性指标 A 12. 41.2.6 ** 收盘 开盘 − 收− 性比率 −*** 33. −15. 收盘 开盘 收 * 35.9 41.−5. *** 收盘 −*** 开盘 − (%) 0.534 0.088 3. mihud 非流动 性比率 0.121 0.162 −7.14*** 周转率 日交易量 3.495 2.427 92 *** (单位:百万) 397 38.324 2 波动性指标 –收盘波动 0.161 0.136 0. 1.904 766 −2.52** 14.41*** –收盘波动 盘–开盘波动 0.298 2.854 3.53*** 香港 日报酬率(%) 0.195 0.119 0.77 流动性指标 Amihud 非流动 0.004 0.007 −2.38** 周转率 量 0.033 0.099 3.54 *** 日交易 (单位:百万) 298 87.585 80 波动性指标 –收盘波动 0.194 1. 0.127 0. 348 704 −7.10*** −6.65*** –收盘波动 盘–开盘波动 0.293 2.097 −7.37* 中华台北 日报酬率(%) 0.085 −0.007 1.29 流动性指标 Amihud 非流动 性比率 0.0006 0.001 −3.46*** 周转率 日交易量 0.430 0.454 −1.75 (单位:百万) 0619 42 波动性指标 –收盘波动 0.534 1. 0.333 0. 619 947 12.72 11.24*** –收盘波动 收盘-开盘波动 0.799 2.376 −11.97*** 注: 在1%, ,10%信赖水平。 ,没 一个对股票波动影响的因 素。 ***,**,和*表示 5% 下显著 场上 有显著的变化。 市场的波动可能是另 控制市场波动后的结果列于表 3。市场波动性的估 计系数在所有市场都是显著为正。香港在表3中的结果 类似于在表 2中的结果。显示出美国取消放空法规后, 交易单从香港市场外流到美国市场,但香港及美国市 场之间的信息流质量变好。一个有趣的发现是,在控制 市场的波动性后,中国内地和中华台北波动性皆增加 1>0 和流动性的下降 1>0 ,虽然 1 皆不显著。 3.3. 在交易和非交易时段的流动性和 包括在交易和非交易时段的波 动, 波动性的变化 由于每天的波动, 下面用交易时段波动 2 t TP取代表4中的日波 动 2 t P。藉由使用同一日 价到收盘价的价格 波动 夜波动就被消弭了。中国内地和中华台北市 场显著正的 1s 的开盘 ,隔 和1s 意味着取消放空限制后,交易时 段的波动性增加 0,流动性下降 1>0 。根 据 DGM 和BÖ 的模 断,这代表取消 制后, 交易单从国内市场(中国内地/中华台北)流向美国市 场。香港在表4中的结果仍然与上表一致。取消放空 限制后,香港市场交易单流向美国市场 1>0 ,而 香港和美国市场 1> 型的判 放空限 1>0 之间的信息流质量 由于三个市 易时间和美国市场不同。 变好。 场的交 因 此,在表 5中分别检视隔夜波动和前一日交易时间的 波动的影响。把隔夜波动率 0 的影响抽取出来后,基 础波动 0 θ只显示来自买卖 的波动性。除香港是 负值的 1 θ,其它市场都有显著正值的 0 θ和1 θ。在 取消限制后,香港和中华台北市场的隔夜波动减小 价差 0 θ和 1<0 ,但中国内地市场则增加。香港和中华台北市 性显著减少场的流动 1>0 ,但中国内地没有显著 the stocks with close-to-closeta and volume Table 2. Changes in pritility and liquidity for all of price da 表动性和流 化——用收盘到收盘价格和交易量数据 ce vola 2. 波动性的变 222 ()() ()PDPPDVVD 01 0 11 101ttttttttt 市场 中国内地 香港 中华台北 γ0 0.134*** 0.028 0.454*** γ1 2.088 −* 0 Ad 2 0.775** 0.863*** δ0 0.0003 0.104 0.153*** δ1 1.562 −0.096 −0.055 λ0 0.065** .436*** −0.050 λ1 −1.303 1.943*** 3.517 j. R0.0008 0.2391 0.0756 注:***,**,和*表1%,5%,10%信赖水平下显著。示在 Copyright © 2013 Hanspub 26  从市场整合观点看放空限制取消之跨市场影响 Tarket adjusted changes inlatility and liquidity for allith close-to-close price and 表3. 市场调整后波动性和流动性的变化——用收盘到收盘价格和交易量数据 able 3. M price vo stocks w volume 222 2 PDPPDVVDI 01 0 11 101tttttttttt 市场 中国内地 香港 中华台北 γ0 0.068*** −0.047 0.281*** γ1 0.254**** −* − 0 Ad 2 1.417** 0.355*** δ0 0.009 0.106 0.141*** δ1 0.223*** −0.113 −0.029 λ0 0.053*.430*** 0.114 λ1 0.052 1.904*** 2.274 ψ 0.003*** 2.362*** 0.034*** j. R0.177 0.275 0.217 注:***,**,和*表1%,5%,10%信赖水平下显著 Table 4. Changes in price volatility and liqu idity for all of the stocks with open-to-close price data and volume 流动性的变化——用开盘到收盘价格和交易量数据 示在 。 表4. 波动性和 01 01110 1ttttttttt 222 TPDTPTPDVV D 市场 中国内地 香港 中华台北 γ0 0.061*** −0.016 0.2259*** γ1 0.385*** −* 2 Ad 2 08 0.393**0.177* δ0 0.315*** 0.168*** 0.114*** δ1 −0.05 −0.072 −0.004 λ0 0.0008*** 0.364*** 1.985*** λ1 0.002* 0.829*** 8.371*** j. R0.1243 0.260 0.091 注:***,**,和*表示在1%,5%,10%信赖水平下显著 Table 5. C hanges in overnight and trading hour price volatilities and liquidity for all stocks with open-to-close price data, and volume 性和流动性的变化——用开盘到收盘价格和交易量数据 。 表5. 隔夜和交易时段波动 22222 TPDNPNP DTPTP DVVD 01 011101 110 1tttttt tttttt 市场 中国内地 香港 中华台北 θ0 0.061*** −0.006 0.175*** θ1 0.314*** − 3 4 − Ad 2 0.177** 0.183** α0 0.000 0.256** 0.201*** α1 0.271*** −0.114 −0.097** δ0 0.315*** 0.048 −0.06 δ1 0.0008*** −0.054 0.087 λ0 −0.577*** 0.156 0.549 λ1 −0.326 0.521** 6.898*** j. R0.410 0.362 0.167 注:***,**,和*表1%,5%,10%信赖水平下显著。 的显著增加 δ1 > 0),而香港和中华台北地区没有统计上显著的变 化(方向相反)。 整体而言,美国取消放空限制后,香港市场的股 示在 变化。前一天交易时段的波动在中国内地 ( Copyright © 2013 Hanspub 27  从市场整合观点看放空限制取消之跨市场影响 票流动性的下降意味着从香港市场交易单流向美国 场整合。流动性的下降和波动 增加意味 在中国内地市场,取消限制后波动性增加,股票流动 , 消放空规则后,有交易单从三个国内市 场流到美 前交易价格”必须比其“前一价格为 plus tick)(即交易价格处于上升情况方可 空)。这些放空限制在2007 年7月6日取消。 如果市场间的信息联系是很差的,或者市场是区隔 易所或纳斯达克交叉上市,发行美国存托凭证,当美 体而言, 实证 6, 41: 603-616. tment portfolios: Evidence and implications of international integration of second- dary markets for financial assets. Research in International Busi- lanandan and K. Tandon. “Bar- rier to international investing and market segmentation: Evi- nce. Journal of Finance, 14: 1133-1142. 155. ce Journal, 1999, 10: 147-160. Banking and Finance, 1993, king and Finance, 1996, 20: 965-983. ond, R. E. Verrecchia. Constraints on short-sel- 市场。股票的波动性的增加表现出香港及美国市场之 间的信息流质量变好。至于中华台北的情况,中华台 北市场并没有和美国市 着中华台北市场交易单流向美国市场。单看 交易时段的波动,而不是每天的波动时,尤其更明显。 性没有显著的变化,除了模型3用交易时段的波动, 而不是用日波动流动来看,流动性才有显著下降。中 国内地与中华台北的情况相同的,中国内地市场和美 国市场没有整合的,且中国内地市场交易单流向美国 市场。 三个市场虽然有小的差异 在控制市场波动或使 用交易时段的波动而非日波动后,结果显示一致性的 情况。从三个亚太市场——中国内地,香港及中华台 北的实证结果显示,这三个市场跟美国市场并未整 合,在美国取 国。 4. 结论 过去美国放空限制规定投资人放空股票时,该交 易价格比先前价格为高(uptick)或与“先前交易价格” 相同,但该“先 高”(zero- 放s 本研究的目的是探讨美国取消放空限制对三个 亚太市场——中国内地,香港和中华台北的影响,透 过其在美国纽约证券交易所或纳斯达克发行美国存 托凭证产生跨市场的影响。因为美国取消放空规则, 会减少对交易的限制,并提高美国市场的信息效率。 [9 根据 DGM(1998 年)和BÖ(2005)的模型,如果市 场是整合的,或者如果信息是免费提供的,美国放空 限制的取消会吸引更多的投资者交易,并增加了交易 的总数。公开信息反应至价格会很快,以流动性和波 动性所衡量的市场质量将会提高。在相反的情况下, 的,美国放空限制的取消会导致交易单的外移,一些 投资者可能会流向美国市场,而不在标的股的国内市 场交易,国内市场的市场质量将会恶化。 本研究透过检视三个亚太市场,其在纽约证券交 国市场取消放空限制后,对国内市场标的股票的流动 性和波动性的影响进行检测。三个市场虽然有小的差 异,在控制市场波动性,或使用交易时段的波动,而 非日波动之后,结果显示一致性的情况。整 研究结果显示,当美国放空规则取消后,交易单 从标的股国内市场流向美国市场,国内市场价格质量 恶化了,亦即标的股国内市场与美国市场并未整合。 本文的一个贡献即是,对交叉上市的国外市场放空规 则的取消,如何对标的股国内市场产生影响作一个跨 市场的实证研究,影响情况与国内市场和美国市场是 否整合或信息流的质量有密切的关系。 参考文献 (References) [1] B. Geert, C. Harvey. Time varying world market integration. Journal of Finance, 1995, 50: 403-444. [2] J. Phillippe, E. Schwartz. Integration versus segmentation in the Canadian stock market. Journal of Finance, 198 [3] S. W. Kohlhagen. Overlapping national inves ness and Finance, 1983, 3: 113-137. [4] T. Jithendranathan, T. R. Nirma dence from Indian GDR market. Pacific Basin Finance Journal, 2000, 8: 399-417. [5] S. R. Foerster, A. G. Karolyi. The effects of market segmentation and investor recognition on asset prices: Evidence from foreign tocks listing in the United States. Journal of Finance, 1999, 54: 981-1013. [6] R. Stapleton, M. Subrahmanyam. Market imperfections, capital market equilibrium and corporate fina 1977, 32: 307-319. [7] J. Howe, J. Madura. The impact of international listing on risk implications for capital market integration. Journal of Banking and Finance, 1990, [8] P. Lowengrub, M. Melvin. Before and after international cross- listing: An intraday examination of volume and volatility. Jour- nal of International Financial Markets, Institutions and Money, 2002, 12: 139- ] F. T. Martell, L. Rodriguez and P. G. Webb. The impact of listing Latin American ADRs on the risks and returns of the underlying shares. Global Finan [10] N. Jayaraman, K. Shastri and K. Tandon. The impact of interna- tional cross-listings on risk and return: the evidence from Ame- rican depository receipts. Journal of 17: 91-103. [11] G. M. Noronha, A. Sarin and S. M. Saudagaran. Testing for mi- cro-structure effects of international dual listings using intraday data. Journal of Ban [12] I. Domowitz, J. Glen and A. Madhaven. International cross-lis- ting and order flow migration: Evidence from an emerging mar- ket. Journal of Finance, 1998, 53: 2001-2027. [13] B. Asli, Z. Önder. Liquidity and price volatility of cross-listed French stocks. Applied Financial Economics, 2005, 15: 1079- 1094. [14] D. W. Diam ling and asset price adjustment to private information. Journal Copyright © 2013 Hanspub 28  从市场整合观点看放空限制取消之跨市场影响 Copyright © 2013 Hanspub 29 od of of Financial Economics, 1987, 18: 277-311. [15] L. P. Hansen. Large sample properties of generalized meth moment estimators. Econometrica, 1982, 63: 265-279. [16] A. Yakov. Illiquidity and stock returns: Cross-section and time- series effects. Journal of Financial Markets, 2002, 5: 31-56. |