Business and Globalization

Vol.1 No.2(2013), Article ID:12496,4 pages DOI:10.12677/BGlo.2013.12013

Empirical Research on Ownership Structure and Business Performance of Listed Companies*

—An Empirical Evidence from Medicine Manufacturing Industry of China

Center for International Finance and Accounting Research, Beijing International Studies University, Beijing

Email: bird1989@126.com, yinmeiqun@bisu.edu.cn

Received: May 28th, 2013; revised: Jun. 30th, 2013; accepted: Jul. 16th, 2013

Copyright © 2013 Meiqun Yin, Xin Zhao. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited.

ABSTRACT:

The relevance of ownership structure and business performance of listed company has always been a hot and difficult problem in theoretical and empirical research, but the conclusions differ greatly as different perspectives on this subject exist. The ownership structure, which is the basis of the corporate property not only decides the effective of the company controlling but also determines the performance of the company. The weaknesses of our domestic listed company exist objectively. This paper makes an empirical analysis of listed medicine company according to the data of 2010. And then it comes to a conclusion that business performance has a negative correlation with the ownership concentration and the proportion of state-owned shares while a positive correlation with the proportion of corporate shares and the proportion of outstanding shares. Finally, the cause of the empirical and the way to improve the business performance are analyzed.

Keywords: Listed Company; Ownership Structure; Business Structure

上市公司股权结构与公司经营业绩的实证研究*

—以我国医药行业上市公司为例

尹美群,赵 鑫

北京第二外国语学院国际财务与会计研究中心,北京

Email: bird1989@126.com, yinmeiqun@bisu.edu.cn

摘 要:

上市公司股权结构与公司绩效的研究,一直是理论界和实业界研究的热点和难点问题,不同的观点交织碰撞,结论相差甚远。股权结构作为公司产权基础不但决定公司治理的有效性,而且决定公司的经营绩效。只有合理的股权完善公司的治理结构,才能使公司取得良好的经营业绩。中国上市公司股权结构的缺陷是客观存在的,多数相关的实证分析对此进行了印证。本文以医药行业上市公司为样本,采集了2010年的数据,对股权结构与经营绩效进行实证分析后,利用回归分析法得出国有股份比例和流通股比例与公司经营绩效存在负相关关系,法人股份比例、股权集中度与经营绩效存在正相关关的关系。最后,提出优化中国上市公司股权结构,改善公司经营绩效的建议。

收稿日期:2013年5月28日;修回日期:2013年6月30日;录用日期:2013年7月16日

关键词:上市公司;股权结构;经营绩效

1. 引言

股权结构与经营绩效的研究一直是国内外理论界和实务界关注的问题,不论国外还是国内,对此问题的研究并无明确一致的结论。从理论上看,股权结构通过公司治理机制这一中间环节影响公司经营绩效。正式对公司价值与经理所拥有股权之间关系的研究则始于Jensen和Meckling(1976)[1],公司的价值则取决于内部股东所占有的股份的比例,这一比例越大,公司的价值也越高。McConnel和Servaes(1990)[2]通过对1976年的1173家样本公司以及1986年1093家样本公司的托宾Q值与股权结构之间的关系研究,得出结论:当内部股东持股比例从0开始增加时,托宾Q值开始增长,直到内部股东持股比例达到40%~ 50%后,托宾Q值开始下降,二者呈倒U型关系。Hemalin和Weisbach(1991)[3]的研究表明,当内部股东持股比率分别在0%~1%,1%~5%,5%~20%,20%以上四个区间内,公司业绩分别呈上升、下降、上升、下降的变化趋势。

中国上市公司高度集中的股权结构及其特有的股权分置现象对公司绩效产生了重大的影响。许小年和王燕(1998)[4]较早地研究了股权结构对公司绩效的影响。他们通过对1993~1995年期间的上市公司进行实证研究发现,股权集中度和法人股比重对公司绩效具有显著的正向影响,国家股比重对公司绩效有负面影响,而流通股比重对公司绩效无显著影响。在这之后,学者们对中国上市公司股权结构与公司绩效间的关系进行了更为深入的研究。

孙永祥和黄祖辉(1999)[5]对1998年底的503家A股上市公司进行了实证分析,发现股权集中度和托宾Q值之间呈现U形关系,股权高度集中有利于经营激励、收购兼并及监督机制发挥,因而这种股权结构有利于提高公司绩效。施东晖(2000)[6]则发现国有股和流通股比例与上市公司绩效之间没有显著的相关关系。而法人股的所有权性质也会对关系绩效产生影响,社会法人为主要股东的股权分散型公司的绩效要好于法人控股型公司,法人控股型公司的绩效则好于国有控股型公司。朱武祥和宋勇(2001)[7]以家电行业的20家上市公司为样本,却得出了在竞争性比较激烈的家电行业,股权结构与公司价值并无显著相关性的结论。彭小平,龚六堂(2011)[8]通过分析指出:1) 均衡状态下,公司的所有权集中程度由公司股东所受投资者法律保护程度决定;2) 控制股东掏空资产收益的比例随着其自身现金流所有权的增加而减少。毛洪安,沈慧敏(2012)[9]认为创业板上市公司的流通股比例和董事会规模均与公司业绩负相关,管理层持股比例和业绩正相关。叶勇,蓝辉旋,李明(2013)[10]运用股改前后的数据,发现股改后,多个大股东股权结构的转变对公司业绩影响不显著;与其他股权结构类型相比较,多个大股东控制下的上市公司业绩较高;控股股东为政府的不利于公司业绩的提高。

本文则选取2010年我国医药行业上市公司,试图从实证方面研究上市公司股权结构与绩效的关系,找出显著影响公司绩效的相关变量。

2. 研究假设

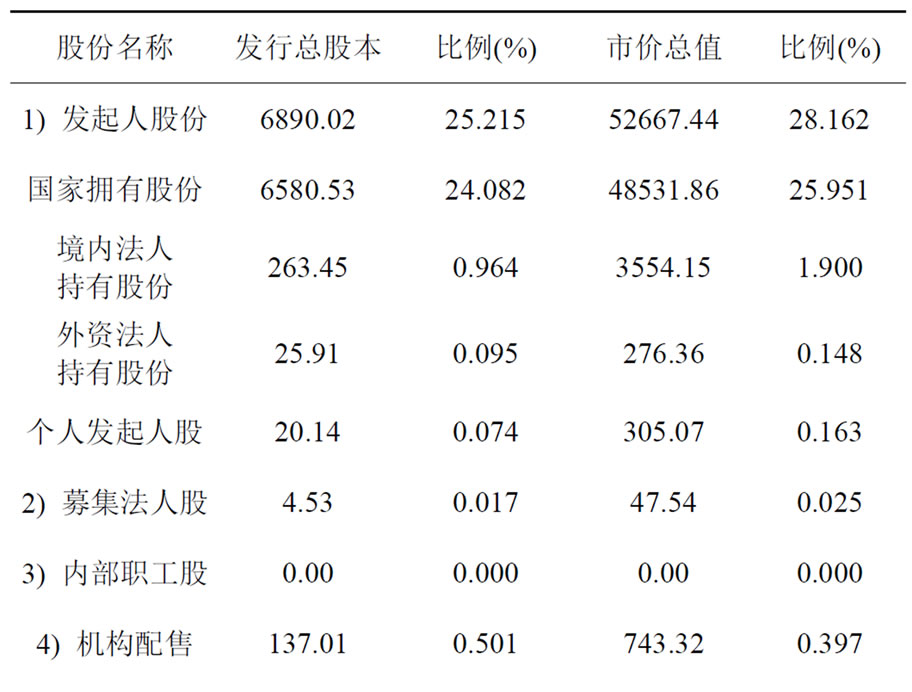

我国上市公司股权种类划分复杂,例如既有法人股,也有非法人股;有流通股和非流通股;有国有股和非国有股等等。同时,我国上市公司股权相对集中。以我国2010年上市公司的股权集中度进行计算,得出我国上市公司的前五大股东持股比例(CRS)为59.54%,这一比例比发达国家的前五大股东持股比例均值要高出许多。计算第一大股东与第二大至第五大股东持股比例的比值,其均值为16.11,最大值达到了33.940。从中不难得出我国上市公司第一大股东在股权控制上具有绝对的优势,第一大股东持股比例非常高。

从表1中我们可以看出,在非流通股中,国有股占绝大部分,而发起人、法人持有股比例很小,内部职工股甚至为0。国家在国有企业中仍然是大股东。在这种情况下,内部人控制问题很可能造成不利于国有企业发展的影响。

因此根据我国股权划分的种类,我们提出以下研究假设:

假设一:国有股比例与经营绩效负相关。

假设二:法人股比例与经营绩效正相关。

假设三:流通股比例与经营绩效负相关。

Table 1. Ownership structure of the listed companies in Shanghai Stock Market in October 2010

表1. 2010年10月上海证券交易所上市公司股权结构分布

假设四:第一大股东持股比例与经营绩效正相关。

假设五:前五大股东持股比例与公司经营绩效。

3. 医药行业上市公司股权结构与公司经营绩效的实证分析

3.1. 样本选取

为避免公司上市初期股价表现不稳定带来的影响,所选上市公司为2010年12月31日前的上市公司。剔除了在研究期间及前后共三年内因信息披露被中国证监会处罚过的公司。由于ST公司和PT公司财务状况异常,已经连续亏损两年以上,或者已经资不抵债,本文研究针对的是正常运转的上市公司,因此剔除了这些公司。

样本观测值的所有数据来源于新浪财经网,上海证券交易所网站,深圳证券交易所网站,利用Office软件Excel对数据进行整理和回归分析。

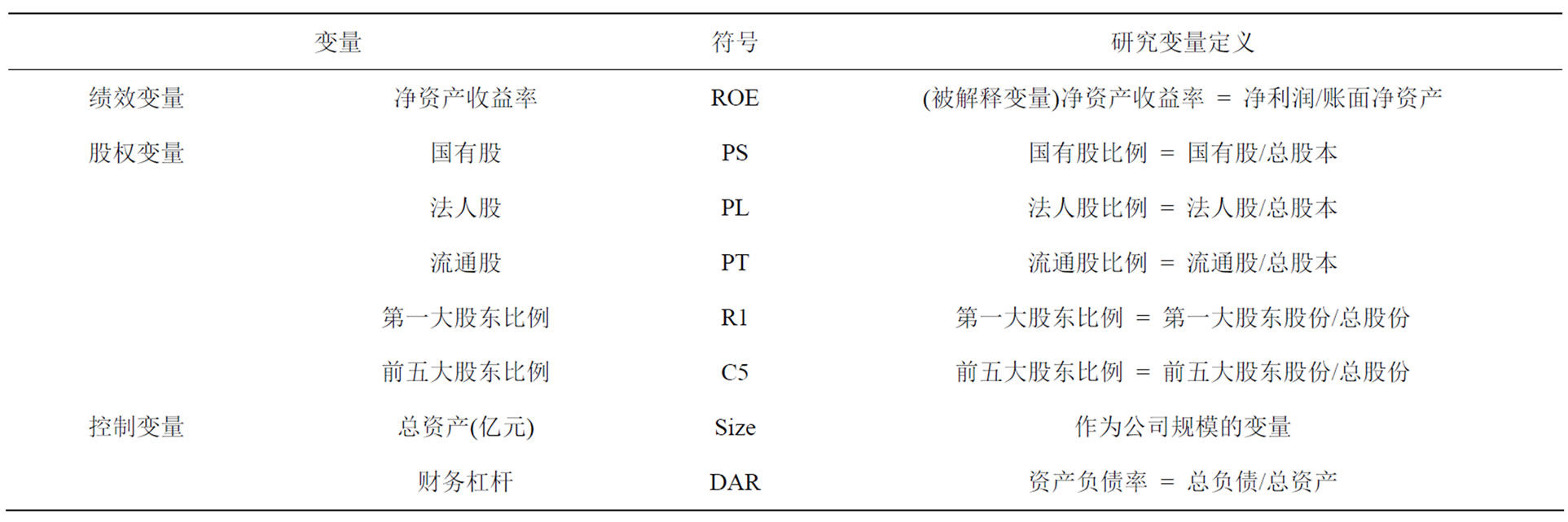

3.2. 变量定义

变量定义,见表2。

除了股权结构外,其他因素也有可能影响公司绩效,例如,企业规模、资本结构及增长等等,为此,本文引入以下几个控制变量:

Size:使用公司总资产的自然对数,它代表公司规模变量。

DAR:公司财务杠杆,等于公司债务的账面值除以总资产的账面值;由于债务融资相对于权益融资来说具有税收屏蔽作用,因此,一般当财务杠杆较低时,公司价值随财务杠杆的提高而增加。然而,对于中国来说,财务杠杆作用方向尚不明确。

3.3. 模型

对样本公司统计数据的描述性统计分析只是孤立地分析了公司不同属性的股权的变化情况,但是影响公司绩效的因素是多方面的。因此,本文建立多元线性回归方程,在全方面考虑影响公司业绩因素的基础上,利用SPSS13.0对被解释变量与解释变量进行回归分析。

建立的五个回归模型如下:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

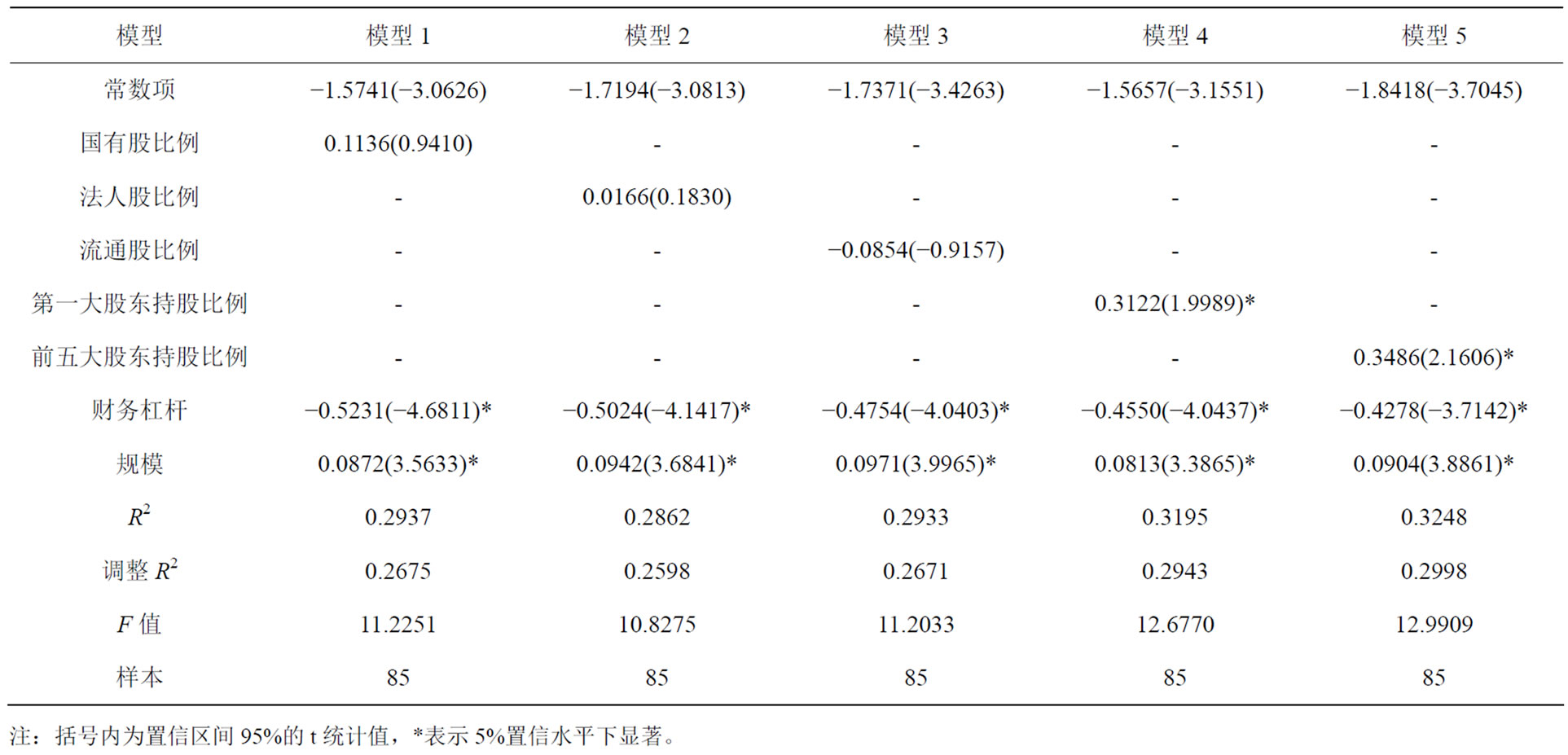

采用皮尔逊(Pearson)相关系数法对股权集中度变量进行相关性检验,得R1、C5相关系数为0.745,且通过5%水平下的显著性检验。

3.4. 回归结果分析

根据F检验,查表得2.45 < Fα(k − 1,n − k) = F0.05(4,85) < 2.53,模型1~5的F值分别为:11.2251、10.8275、11.2033、12.6770、12.9909这些值均大于此临界值,从而可以得出模型1~5自变量与经营绩效有显著线性关系。

从表3可以看到国有股比例、法人股比例与经营绩效呈正相关,流通股比例与经营绩效呈负相关。这

Table 2. Research variables

表2. 研究变量

Table 3. Regression results

表3. 回归结果

些变量都没有通过t值检验,说明这些变量与经营绩效并不显著。第一大股东持股比例和前五大股东持股比例与经营绩效显著正相关。控制变量Size与ROE呈显著正相关关系,DAR与ROE为显著的负相关关系。

上述回归结果表明:

假设一的国有股比例与经营绩效负相关这一假设不成立。由表3可以看出国有股比例与经营绩效呈不显著的正相关关系。这是因为虽然国有股有效持股主体的缺位和委托代理链过长,不可避免地导致了内部人控制问题的出现,公司经理人利用政府在行政上的超强控制和产权上的超弱控制,以出资人的利益为代表,利用所控制的资产为自己谋求利益,致使企业整体效益出现负面效应。但是政府对企业发展具有政策支持效用,上市公司通过国家股与政府维系良好的关系以及政府近年来对国有资产监管力度的加大,使得国有股对绩效的正面效用超出了目前的负面效用。

假设二的法人股比例与经营绩效呈正相关这一假设不成立。说明我国上市公司的治理机制与成熟市场经济国家差别很大。在成熟市场经济国家里,上市公司多元或分散的法人股权结构,是公司在上市前后根据竞争环境和融资需要,进行商业化选择的结果,呈现动态变化的特征。而我国则是名义上的多元、分散的法人持股结构,实际上还是第一大股东控股,致使法人股股东缺乏积极参与治理、改善公司绩效的激励与能力,甚至可能为谋取私利给公司带来负面影响。

假设三流通股比例与经营绩效呈负相关这一假设不成立。流通股与公司绩效不显著相关,这说明当前我国对外部小股东利益缺乏保护的情况下,股市对公司经营的监督缺乏效率,无法发挥股市本身的功能。而且流通股高度分散地持有在不同投资者手中,单个投资者势单力弱不能选出自己的代表进人公司参与公司内部治理,再加上流通股股东的散杂性,很难协调一致地采取行动对公司施加影响。因而,流通股对公司业绩影响不显著也就不足为怪了。

假设四第一大股东持股比例与经营绩效正相关这一假设成立。对于正处于转轨经济中的中国证券市场来说,法律对于外部投资者的利益保护不够,中小投资者普遍存在“搭便车”行为,相对集中的股权使得大股东有足够的激励与能力去监督代理人,从而降低代理成本。股权分散化似乎并不是目前上市公司的最优选择,盲目分散股权不仅在理论上说不通,在实践上也难以实现。此外,第一大股东持股比例同公司经营绩效之间的正向关系表明,“一股独大”并非如人们预料的那样,一定是良好的公司治理的障碍,可以说,这是上市公司根据中国目前市场机制发育状况与法规环境完善程度而进行的现实合理的选择(张红军,2000)[11]。假设五前五大股东持股比例与经营绩效呈正相关这一假设成立。这表明了中国上市公司比较适合股权集中的股权结构,股权集中度较高的企业有助于企业更好的发展,同时也更能提高企业的绩效。

4. 结论

本文实证研究表明,第一大股东的持股比例与公司绩效正相关。而没有证据表明法人股比例与公司绩效呈相关性,同时也没有证据表明流通股比例与公司绩效负相关。可见第一大股东对公司业绩有着直接并且明显的影响。

由于我国绝大多数上市公司都有控股股东,而控股股东具有公司的实质控股权,发生恶性事件必然与实际控制人有关。同时,应进一步关注证券市场的中小投资者权益保护问题,防止大股东侵害小股东利益的问题发生。

参考文献 (References)

[1] M. C. Jensen, W. H. Meckling. Theory of the firm: Managerial behavior, agency cost and ownership structure. Journal of Financial Economics, 1976, 3(4): 305-360.

[2] J. J. McConnell, H. Servaes. Additional evidence on equity ownership and corporate value. Journal of Financial Economies, 1990, 27(2): 595-612.

[3] B. E. Hennalin, M. S. Weisbach. Board of directors as an endogenously determined institution: A survey of the economic literature. NBER Working Paper 8161.

[4] 许小年, 王燕. 中国上市公司的所有制结构与公司治理[J]. 经济研究, 1998, 7: 105-127.

[5] 孙永祥, 黄祖辉. 上市公司的股权结构与绩效[J]. 经济研究, 1999, 12: 23-29.

[6] 施东晖. 股权结构、公司治理与绩效表现[J]. 世界经济, 2000, 12: 37-44.

[7] 朱武详. 股权结构与企业价值——对家电行业上市公司的实证分析[J]. 经济研究, 2001, 12: 66-72.

[8] 彭小平, 龚六堂. 控制股东的掏空行为与公司的股权结构及公司价值——基于双层委托代理模型的分析[J]. 中国会计评论, 2011, 3: 259-283.

[9] 毛洪安, 沈慧敏. 创业板上市公司中的股权结构、董事会特征与公司业绩研究[J]. 中国财经政法大学研究生学报, 2012, 5: 75-81.

[10] 叶勇, 蓝辉旋, 李明. 多个大股东股权结构与公司业绩研究[J]. 预测, 2013, 32(2): 26-30.

[11] 张红军. 中国上市公司股权结构与公司绩效的理论及实证分析[J]. 经济科学, 2000, 4: 34-44.

NOTES

*本文得到教育部人文社科基金(11YJA630179);北京市教委重点课题(SZ201210031023);北京市哲学社会科学规划项目(11JGA002)以及北京市科技创新平台项目的资助。