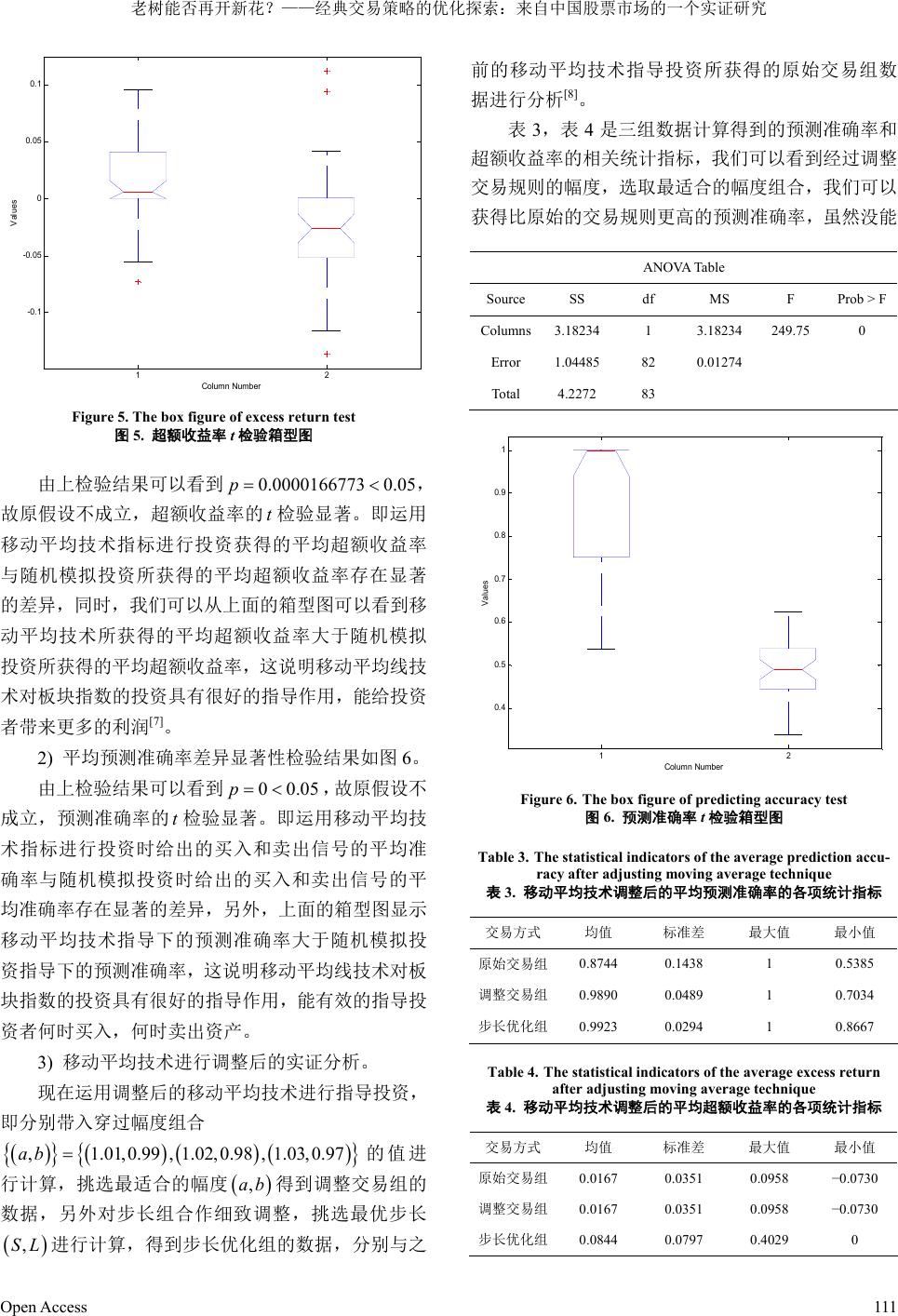

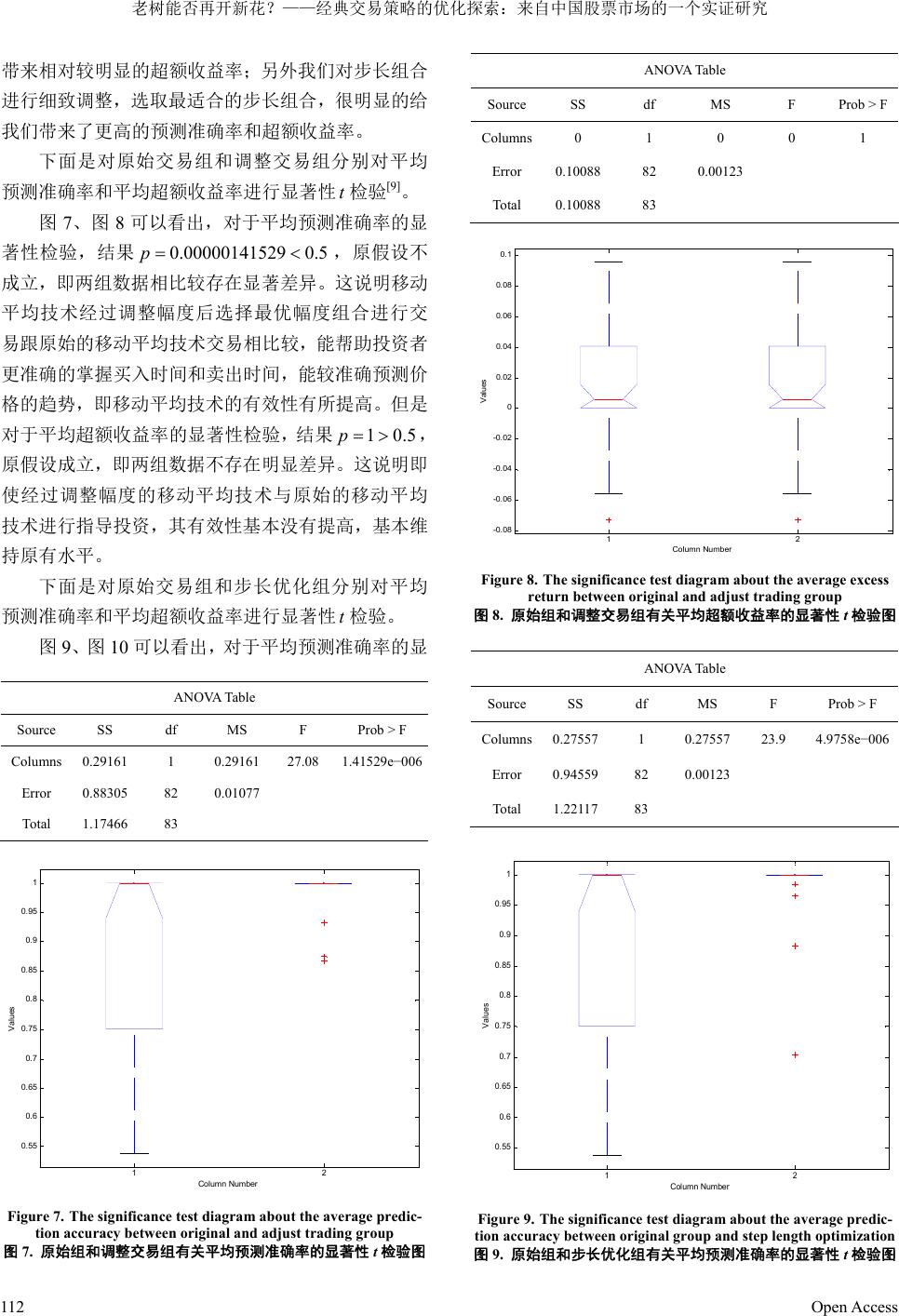

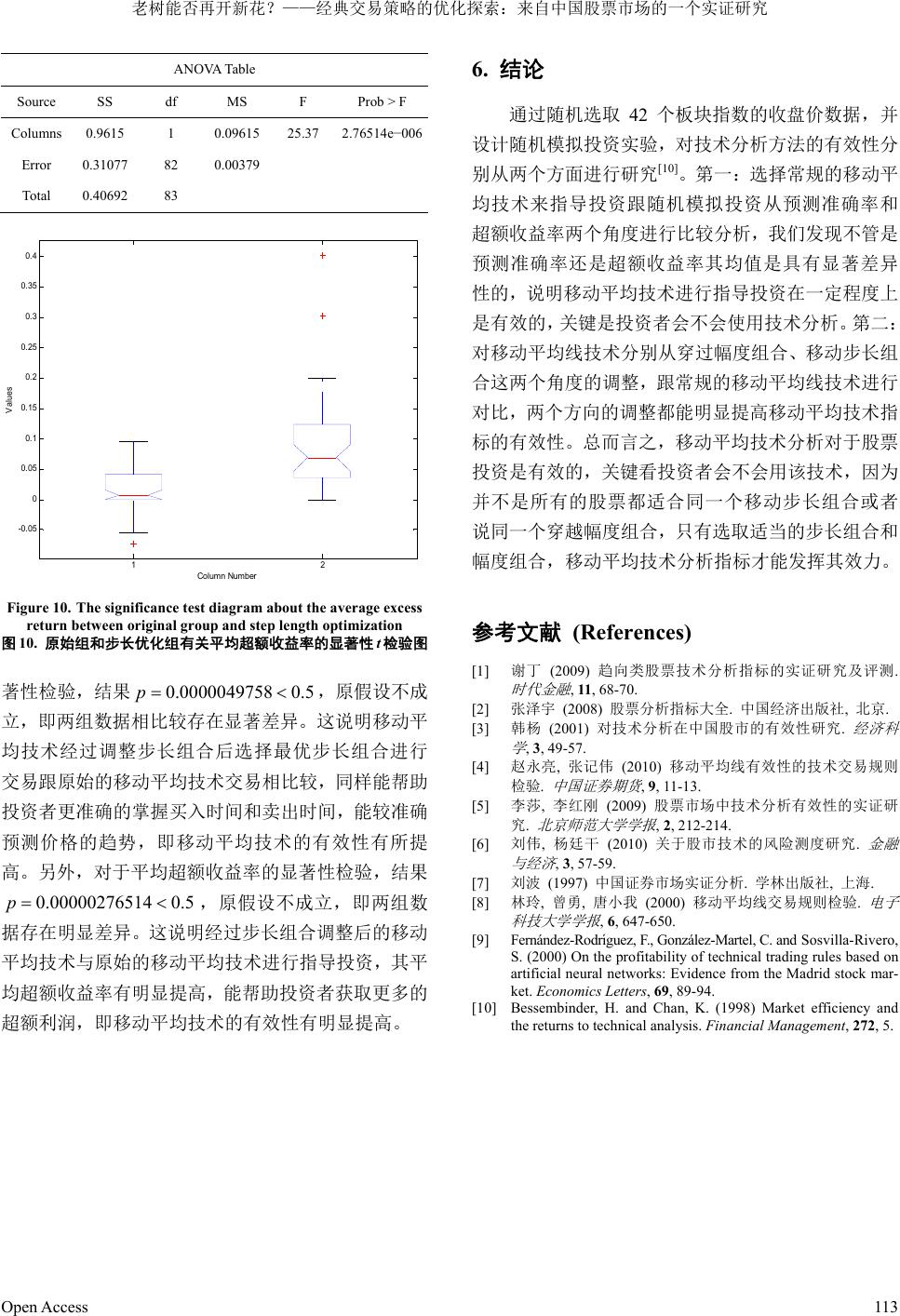

Statistical and Application 统计学与应用, 2013, 2, 107-113 http://dx.doi.org/10.12677/sa.2013.24016 Published Online December 2013 (http://www.hanspub.org/journal/sa.html) Can Old Trees Bring New Flowers?—A Case Study of Trading Optimization in Chinese Stock Market Xifen Huang The Department of Mathematics, Yunnan Normal University, Kunming Email: huanxifen@126.com Received: Nov. 19th, 2013; revised: Dec. 12th, 2013; accepted: Dec. 19th, 2013 Copyright © 2013 Xifen Huang. This is an open access article distributed under the Creative Commons Attribution License, which per- mits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. In accordance of the Creative Commons Attribution License all Copyrights © 2013 are reserved for Hans and the owner of the intellectual property Xifen Huang. All Copyright © 2013 are guarded by law and by Hans as a guardian. Abstract: The validity of technical analysis has been a hot topic for several decades, and the technical-based trading strategy originally comes from the western stock market. It is mainly a summary of the price move- ments of the stocks in these markets. A commonly known fact is that different trading mechanisms may have different influences on the traders, and consequently different trading systems may have rather different stock price movements. Therefore it is of importance to carry out a survey that whether those commonly used trad- ing strategies in the western security market have the same power in the Chinese security market, for the “T + 1” trading system currently used in China is very different from the “T + 0” system used in western countries. In this paper, we randomly choose 42 indexes and then statistically analyzed the average validity of the trad- ing strategies that are based on the classic moving average (MA) techniques, using the daily stock prices from May 5th in 2012 to April 1st in 2013. We then introduce two parameters into the trading strategy, namely, the step length and range extent scope of the average and do the optimization of the trading strategy along these two parameters. Our results suggest that the optimized trading strategies keep their validity in Chinese market. The idea we used in this paper can be easily applied to other popular trading strategies, providing you with the system of suitable parameters. Keywords: Trading Optimization; Moving Average; Empirical Study; Moving Average Based Trading Technique 老树能否再开新花?——经典交易策略的优化探索:来 自中国股票市场的一个实证研究 黄希芬 云南师范大学数学学院,昆明 Email: huanxifen@126.com 收稿日期:2013 年11 月19 日;修回日期:2013年12 月12 日;录用日期:2013 年12月19 日 摘 要:技术分析的有效性是金融投资界一个永不退热的议题,当今流行的基于技术分析的投资策略 产生于欧美较为成熟的证券市场,是这些市场价格运行规律的总结。众所周知,不同的交易机制会对 交易者的心理进而对股票价格的运动规律产生影响,而我国当前的“T + 1”的交易制度与欧美证券市 场实行的“T + 0”交易制度存在重要差别,这就使得那些在成熟的证券市场行之有效的投资策略在我 国证券市场是否依然有效成为一个值得研究的课题。本文随机选取了42 个板块指数就2012 年5月3 日至 2013 年4月1日这一时间段对移动平均技术的有效性运用统计的方法进行了实证分析;紧接着 Open Access 107  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 Open Access 108 对移动平均技术从移动步长和穿越幅度两个方向的进行优化,结果表明优化之后的移动平均技术在中 国市场是有效的。本文采用的引入适当的参数进入交易策略并对之进行优化也适用于其他经典技术分析。 关键词:易策略优化;移动平均;实证研究;基于移动平均的交易策略 1. 引言 技术分析是根据股票市场的历史信息来预测股 票价格的未来变动趋势的分析方法,技术分析认为只 要关注股票的历史交易信息就可以找到买入、卖出信 号,进而根据相应信号进行投资管理便可取得稳定的 利润。测度一个技术分析指标的有效性很多分析人员 都只选择预测准确率这一分析量,本文从预测准确率 和超额收益率这两个角度,通过运用投资界广泛使用 的移动平均技术方法来展示普通技术分析的有效性 以及改进思路[1]。同时,本文还设计了相应的随机投 资实验,与移动平均技术投资进行对照分析。随机投 资是假设一个普通的投资者在没有任何的投资知识 的前提下所进行的投资操作。本文提到的随机投资试 验是基于以上事实所设计的一个随机试验。 2. 投资策略 2.1. 基于移动平均的投资策略 移动平均技术方法是通过分析两条移动平均线 的交叉情况得出股票买卖信号的分析方法[2]。当短期 移动平均线自下而上穿破长期移动平均线时得到买 入信号,而当短期移动平均线自上而下交叉穿越长期 移动平均线时得到卖出信号。我们考虑时间段为 天 的数据,依次把每天的收盘价记为 , 短线周期为,长线周期为 L,构成移动步长组合 ,则第 t天的移动周期为 S和 的移动平均值分 别为 N , N C 123 ,,,CCC L S ,SL 123 ,1,, ts tstst s CCC Mt S tSS N C 123 ,1,, tL tLtLt L CCC Mt L tLL N C 。 2.2. 随机投资策略 如果一个投资者在没有任何投资知识,也没有投 资指导的前提下进行股票交易,这时我们可以假定他 对于股票的买入和卖出的时间是随机确定的。因此, 当我们运用移动平均线技术确定了交易次数 后,在 相应的考察时间段内随机挑出 个时间点,假定第一 个时间点为买入点,第二个为卖出点,依次类推,便 构成了考察时间段内的随机投资行为。 n n 3. 投资效益的评判 本文通过比较下面两个分析量的值来测度技术 分析的有效性[3]。 3.1. 预测准确率 由于技术分析是根据股票市场的历史信息来预 测股票价格的未来变动趋势的分析方法,因此预测能 力的好坏是判别一个技术指标是否有效的一个标准。 我们知道,当两类移动平均线发生交叉穿越时给 出预测信号,若短期移动平均线从下而上穿过长期移 动平均线,即若 11 SL M iMi 且 SL M iMi 时给出买入信号,我们预测第 天的股票价格会上 升,如果实际的股票价格 ,则表示预测准确。 记在考察时间段内发生U次这样的穿越,预测准确地 次数为 。若短期移动平均线自上而下穿越长期移 动平均线,即若 1i 1ii CC U R SL Mj M 11j 且 S M j L M j时给出卖出信号,我们预测第 天的股票价 格会下跌,如果实际的股票价格 1j 1 j j CC D ,则表示预 测准确,记在考虑时间段内共发生 次这样的跌破, 预测准确的次数为 D R,最后记总体预测准确率为 UD RR PUD 。 3.2. 累计超额收益率 运用技术分析的一个目标是帮助投资者获取更 多的利润,因此,另一个评价技术指标好坏的标准是 累计超额收益率。若在考察的时间段[0, T]内,根据移 动平均线指标给出 n次投资,假设在第k次投资开始 时、结束时的时间点分别为、 ,则股票在第 次 0k tk tk  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 投资所获得的超额收益率 k cr t表达式为: k cr t ,为股票在第 k次投资结束时的收 益率 kk rt mrt k rt 0 0 kk k Ct Ct k t Ct , 其中为股票在时间 的收盘价,为市场 指数在时间 的收益率 k Ct k t mr t k 0 0 kk k Z tZt Zt , 其中 k Z t ,SL ,PSL 为市场在时间 的收盘指数。时间段[0, T] k t 1 n k 内的累计超额收益率为 。 11 k rtRc 4. 策略的优化 4.1. 移动周期的调整 运用移动平均技术交易的关键技巧之一是选择 合适的移动步长组合,当选对合适的步长组合,才能 看到移动平均技术的效力。因此对于任意给定的步长 组合 ,我们分别计算相应的预测准确率 ,并取 ,max P SL 5, 20,5 ,30, 10, ,30 , 20 来进行实证分析[4]。 1) 现今投资界最常用的的是移动周期是 1日、5 日、10日、15日、20 日、30日、60日和 120日。考 虑到 1日线与实际价位线最贴近,起伏大,很难揭示 实际变量的变动趋势,另外120日线对股价的反应过 于迟钝,不易揭示股价的变动规律,故舍弃这两个周 期,将其余的六个周期进行两两组合,构成下面的移 动步长组合集 ,其中 为: 0 , 5,1 10, 20, 15,60 , , 3 6 ,6 5,0,5, 60 100,15,20 200 , 30,6 , , 0 S 5,1 10,15 , 15,30 , 2) 以上是根据投资界经验得出的步长组合,为了 避免引起实证结果的误差以及考虑到考察时间段的 长度,我们对步长组合做更细致的调 整,令 ;,取所有可能的步 长组合 [5]。 1, 2,, 20 ,SL 1,LS 2, ,100S 4.2. 交易规则的幅度调整 当两类移动平均线发生交叉穿越超过一定幅度 再给出信号,若短期移动平均线从下而上穿过长期移 动平均线,即若 11 SL Mi aMi 且 S M i L aMi时才给出买入信号,若短期移 动平均线自上 而下穿越长期移动平均线,即若 1 S Mj 1 L bM j 且 SL M jbMj ,ab 时才给出卖出信号。 把合在一起组成幅度组合 ,这里,,ab ,ab的 取值为 1.01,0.99,1.02,0.98, 1.03,0.97进行实证 分析。 5. 实证分析 5.1. 数据 本文主要是通过简单随机抽样方法,从板块指数 中随机抽取了 42 个板块进行实证分析,板块指数的 数据取自大智慧新一代高速行情系统,数据时间段取 为2012 年5月3日至 2013 年4月1日。下面通过 MATLAB 软件计算,得出相关的两个分析量的数值, 进而对技术分析的有效性进行研究。 5.2. 移动平均技术投资组与随机投资组 实证分析 5.2.1. 基本统计指标分析 板块指数的超额收益率的基本统计指标如表 1所 示,有关超额收益率的分布如下图 1和图 2所示;板 块指数的预测准确率的基本统计指标如表 2所示,有 关预测准确率的分布如下图 3和图 4。在考察时间段 内,移动平均指导下的交易相比较随机交易,具有更 高的平均超额收益率,也具有较高的平均预测准确 率。同时,通过下面表格和分布图观察超额收益率的 最大值、最小值和标准差,发现随机模拟的投资所获 Table 1. Basic statistical indicators of plate index excess return 表1. 板块指数超额收益率的各项基本统计指标 交易规则 均值 标准差 最大值 最小值 移动平均交易 0.0167 0.0351 0.0958 −0.0730 随机模拟交易 −0.0253 0.0480 0.1125 −0.1367 Table 2. Basic statistical indicators of plate index predicting accurac y 表2. 板块指数预测准确率的各项基本统计指标 交易规则 均值 标准差 最大值 最小值 移动平均交易 0.8744 0.1438 1 0.5385 随机模拟交易 0.4851 0.0693 0.6234 0.3387 Open Access 109  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 -0.08 -0.06 -0.04 -0.02 00.02 0.04 0.06 0.080.1 0 5 10 15 R Figure 1. Excess return distribution of moving average technology 图1. 移动平均技术的超额收益率分布 -0.2-0.15 -0.1-0.05 00.05 0.1 0. 15 0 1 2 3 4 5 6 DR Figure 2. Excess return distribution of stochastic investment 图2. 随机投资的超额收益率分布 -0.2 -0.15-0.1 -0.05 00.05 0.1 0.15 0 1 2 3 4 5 6 P Figure 3. Predicting accuracy distribution of moving average technology 图3. 移动平均技术的预测准确率分布 得超额收益率波动远大于移动平均技术指导交易得 0.35 0.40.450.50.55 0.60.650.7 0 1 2 3 4 5 6 DP Figure 4. Predicting accuracy distribution of stochastic investment 图4. 随机投资的预测准确率分布 到的超额收益率。即利用移动平均线更容易抓住价格 变动规律,从而获得超额利润,但是预测准确率的波 动幅度稍微有点大。 5.2.2. 均值差异显著性检验 通过对移动平均技术指导下所获得的超额收益 率和预测准确率以及随机投资下所获得的超额收益 率和预测准确率这四组数据运用 进 行正态性检验,输出值均为 0,故这四组数据都满足 正态性这一假设。现在我们便可以使用下面的统计 量,分析在移动平均技术指导下的平均超额收益率和 随机投资所获得的平均超额收益率是否存在显著的 差异,同样,也分析在移动平均技术指导下的平均预 测准确率和随机投资所获得的平均预测准确率是否 存在显著的差异[6]。 ,0.01jbtest data 12 22 12 12 tSS NN , 其中 12 , 分别为两个样本的平均值, 分别为 样本个数, 分别为两个受验总体的估计方差。 12 ,NN 12 ,SS 1) 平均超额收益率差异显著性检验结果如图 5。 ANOVA Table Source SS df MS F Prob > F Columns0.03702 1 0.03702 20.94 1.66773e−005 Error 0.145 82 0.00177 Total 0.1820283 Open Access 110  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 1 2 -0.1 -0.0 5 0 0. 05 0.1 Values Col umn Nu mber Figure 5. The box figure of excess return test 图5. 超额收益率 t检验箱型图 由上检验结果可以看到 , 故原假设不成立,超额收益率的 t检验显著。即运用 移动平均技术指标进行投资获得的平均超额收益率 与随机模拟投资所获得的平均超额收益率存在显著 的差异,同时,我们可以从上面的箱型图可以看到移 动平均技术所获得的平均超额收益率大于随机模拟 投资所获得的平均超额收益率,这说明移动平均线技 术对板块指数的投资具有很好的指导作用,能给投资 者带来更多的利润[7]。 0.0000166773 0.05p 2) 平均预测准确率差异显著性检验结果如图 6。 由上检验结果可以看到 ,故原假设不 成立,预测准确率的 检验显著。即运用移动平均技 术指标进行投资时给出的买入和卖出信号的平均准 确率与随机模拟投资时给出的买入和卖出信号的平 均准确率存在显著的差异,另外,上面的箱型图显示 移动平均技术指导下的预测准确率大于随机模拟投 资指导下的预测准确率,这说明移动平均线技术对板 块指数的投资具有很好的指导作用,能有效的指导投 资者何时买入,何时卖出资产。 00.05p t 3) 移动平均技术进行调整后的实证分析。 现在运用调整后的移动平均技术进行指导投资, 即分别带入穿过幅度组合 ,1.01,0.99, 1.02,0.98, 1.03,0.97ab 前的移动平均技术指导投资所获得的原始交易组数 据进行分析[8]。 表3,表 4是三组数据计算得到的预测准确率和 超额收益率的相关统计指标,我们可以看到经过调整 交易规则的幅度,选取最适合的幅度组合,我们可以 获得比原始的交易规则更高的预测准确率,虽然没能 ANOVA Table Source SS df MS F Prob > F Columns3.18234 1 3.18234 249.75 0 Error 1.0448582 0.01274 Total 4.2272 83 1 2 0. 4 0. 5 0. 6 0. 7 0. 8 0. 9 1 Values Col umn Numb er Figure 6. The box figure of predicting accuracy test 图6. 预测准确率 t检验箱型图 Table 3. The statistical indicators of the average prediction accu- racy after adjusting moving average technique 表3. 移动平均技术调整后的平均预测准确率的各项统计指标 交易方式 均值 标准差 最大值 最小值 原始交易组 0.8744 0.1438 1 0.5385 调整交易组 0.9890 0.0489 1 0.7034 步长优化组 0.9923 0.0294 1 0.8667 Table 4. The statistical indicators of the average excess return after adjusting moving average technique 表4. 移动平均技术调整后的平均超额收益率的各项统计指标 交易方式 均值 标准差 最大值 最小值 原始交易组 0.0167 0.0351 0.0958 −0.0730 调整交易组 0.0167 0.0351 0.0958 −0.0730 步长优化组 0.0844 0.0797 0.4029 0 的值进 行计算,挑选最适合的幅度 ,ab ,SL 得到调整交易组的 数据,另外对步长组合作细致调整,挑选最优步长 进行计算,得到步长优化组的数据,分别与之 Open Access 111  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 带来相对较明显的超额收益率;另外我们对步长组合 进行细致调整,选取最适合的步长组合,很明显的给 我们带来了更高的预测准确率和超额收益率。 下面是对原始交易组和调整交易组分别对平均 预测准确率和平均超额收益率进行显著性 检验[9]。 t 图7、图 8可以看出,对于平均预测准确率的显 著性检验,结果 ,原假设不 成立,即两组数据相比较存在显著差异。这说明移动 平均技术经过调整幅度后选择最优幅度组合进行交 易跟原始的移动平均技术交易相比较,能帮助投资者 更准确的掌握买入时间和卖出时间,能较准确预测价 格的趋势,即移动平均技术的有效性有所提高。但是 对于平均超额收益率的显著性检验,结果, 原假设成立,即两组数据不存在明显差异。这说明即 使经过调整幅度的移动平均技术与原始的移动平均 技术进行指导投资,其有效性基本没有提高,基本维 持原有水平。 0.00000141529 0.5p 10.5p 下面是对原始交易组和步长优化组分别对平均 预测准确率和平均超额收益率进行显著性 检验。 t 图9、图 10可以看出,对于平均预测准确率的显 ANOVA Table Source SS df MS F Prob > F Columns 0.29161 1 0.29161 27.08 1.41529e−006 Error 0.88305 82 0.01077 Total 1.17466 83 1 2 0.55 0.6 0.65 0.7 0.75 0.8 0.85 0.9 0.95 1 Values Colu m n Number Figure 7. The significance test diagram about the average predic- tion accuracy between original and adjust trading group 图7. 原始组和调整交易组有关平均预测准确率的显著性t检验图 ANOVA Table Source SS df MS F Prob > F Columns0 1 0 0 1 Error 0.1008882 0.00123 Total 0.1008883 1 2 -0.08 -0.06 -0.04 -0.02 0 0. 02 0. 04 0. 06 0. 08 0.1 Val ues Colu m n Num b er Figure 8. The significance test diagram about the average excess return between original and adjust trading group 图8. 原始组和调整交易组有关平均超额收益率的显著性t检验图 ANOVA Table Source SS df MS F Prob > F Columns0.27557 1 0.27557 23.9 4.9758e−006 Error 0.9455982 0.00123 Total 1.2211783 1 2 0.55 0. 6 0.65 0. 7 0.75 0. 8 0.85 0. 9 0.95 1 Values Colum n Numbe r Figure 9. The significance test diagram about the average predic- tion accuracy between original group an d st ep length optimization 图9. 原始组和步长优化组有关平均预测准确率的显著性t检验图 Open Access 112  老树能否再开新花?——经典交易策略的优化探索:来自中国股票市场的一个实证研究 Open Access 113 ANOVA Table Source SS df MS F Prob > F Columns 0.9615 1 0.09615 25.37 2.76514e−006 Error 0.31077 82 0.00379 Total 0.40692 83 6. 结论 通过随机选取 42 个板块指数的收盘价数据,并 设计随机模拟投资实验,对技术分析方法的有效性分 别从两个方面进行研究[10]。第一:选择常规的移动平 均技术来指导投资跟随机模拟投资从预测准确率和 超额收益率两个角度进行比较分析,我们发现不管是 预测准确率还是超额收益率其均值是具有显著差异 性的,说明移动平均技术进行指导投资在一定程度上 是有效的,关键是投资者会不会使用技术分析。第二: 对移动平均线技术分别从穿过幅度组合、移动步长组 合这两个角度的调整,跟常规的移动平均线技术进行 对比,两个方向的调整都能明显提高移动平均技术指 标的有效性。总而言之,移动平均技术分析对于股票 投资是有效的,关键看投资者会不会用该技术,因为 并不是所有的股票都适合同一个移动步长组合或者 说同一个穿越幅度组合,只有选取适当的步长组合和 幅度组合,移动平均技术分析指标才能发挥其效力。 1 2 -0.05 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 0.4 Values Column Number Figure 10. The significance test diagram about the average excess return between original group and step length optimization 参考文献 (References) 图10. 原始组和步长优化组有关平均超额收益率的显著性 t检验图 [1] 谢丁 (2009) 趋向类股票技术分析指标的实证研究及评测. 时代金融 , 11 , 68-70. 著性检验,结果 ,原假设不成 立,即两组数据相比较存在显著差异。这说明移动平 均技术经过调整步长组合后选择最优步长组合进行 交易跟原始的移动平均技术交易相比较,同样能帮助 投资者更准确的掌握买入时间和卖出时间,能较准确 预测价格的趋势,即移动平均技术的有效性有所提 高。另外,对于平均超额收益率的显著性检验,结果 ,原假设不成立,即两组数 据存在明显差异。这说明经过步长组合调整后的移动 平均技术与原始的移动平均技术进行指导投资,其平 均超额收益率有明显提高,能帮助投资者获取更多的 超额利润,即移动平均技术的有效性有明显提高。 0.0000049758 0.5p 14 0.5 0.000002765p [2] 张泽宇 (2008) 股票分析指标大全. 中国经济出版社, 北京. [3] 韩杨 (2001) 对技术分析在中国股市的有效性研究. 经济科 学 , 3, 49-57. [4] 赵永亮, 张记伟 (2010) 移动平均线有效性的技术交易规则 检验. 中国证券期货 , 9, 11-13. [5] 李莎, 李红刚 (2009) 股票市场中技术分析有效性的实证研 究. 北京师范大学学报 , 2, 212-214. [6] 刘伟, 杨廷干 (2010) 关于股市技术的风险测度研究. 金融 与经济 , 3, 57-59. [7] 刘波 (1997) 中国证券市场实证分析. 学林出版社, 上海. [8] 林玲, 曾勇, 唐小我 (2000) 移动平均线交易规则检验. 电子 科技大学学报 , 6, 647-650. [9] Fernández-Rodrı́guez, F., González-Martel, C. and Sosvilla-Rivero, S. (2000) On the profitability of technical trading rules based on artificial neural networks: Evidence from the Madrid stock mar- ket. Economics Letters, 69, 89-94. [10] Bessembinder, H. and Chan, K. (1998) Market efficiency and the returns to technical analysis. Financial Management, 272, 5. |