设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Finance

金融

, 2014, 4

, 1

-8

http://dx.doi.org/10.12677/fin.2014.41001

Published Online

January

2014 (

http://www.hanspub.org/journal/fin

.html

)

OPEN ACCESS

1

Applications of Nonparametric Cointegration and Error

Correct io n Model to Fina nce

Jun

Yin

,

Liyun

Su

*

,

Jiakai

Zou

,

Xiongfei

He

,

Hongqiang

Li

,

Xiangwu

Peng

School of Mathemat ics and Stati s ti c s

,

Chongqing Univ

ersity of Tech nology

,

Chongqi n g

Email:

*

cloudh oppi n g@163 . com

Received : S ep. 2

7

th

, 2013; revised: Oct.

13

th

, 2013;

accepted

: Oct. 17

th

, 2013

Copyrigh t © 201

4

Ju n

Yin

et al

.

This is an open access article distributed under the Creative Commons Attribution License

,

which pe

r-

mits unrestricted use

,

d is t r ibu tion

,

and reproduction in any medium

,

provided the original work is properly cited

.

In accordance of the

Creat ive Commons Attribu tion Licen s e all Copyrights © 201

4

are res erved for H ans and the owner of the intellectual prop er ty

Jun

Yin

et

al.

All Copyright © 201

4

are guarded by l

a

w and by Hans as a guardian.

Abstract:

This paper mainly

focuses on co

-

integration theory and nonparametric method with nonlinear

co-

integration

,

which include

s

linear co

-

integration and linear error correction model

,

nonlinear co

-

integra

-

tion and nonlinear error correction model

,

the ACE algorithm and local polynomial regression

.

It is clearly

pro ved right b y these anal ytica l metho ds

.

T he Matlab programming is fully exerted to realize the local poly-

nomial regression

,

a nonparametric test method

.

In this paper

,

co

-

integration theory is clarified in details in-

cl

uding linear theory of co

-

integr a t i o n

,

linear estimation of error correction model

,

linear co

-

integration

theory and tests

,

the nonli nea r co

-

integratio n and error correction model as well as the estimation and inspe c-

tion towards it

. Moreover,

the annotation is added for individual specifics

,

ai ming to clar ify the structure s of

co-

integration

.

The existing a pplication of time series no nlinear co

-

integra tion is put forward to serve the new

met ho d

,

namely the method of fusing the ridge regression nonparametric

local polynomial regression

.

The

simulation shows that this method is proved to be right

.

T he index data assisting the rese archer access to the

empirical analysis are references fr

om

Japan, Singapore

and

Ta iwan

.

It

is on its purpose by combing the

non

-

parametric method o f local polyno mial regression, co

-

integration and error correction model to estimate

the analysis on the co

-

integration and error correction model

.

T he

precision of the model is ass ured. The local

polynomial regression can be aimed to assist

in

explain

ing

the significance of the non

-

parametric method of

first derivative stock indexes in

Japan, Singapore

and

Taiwan

.

Keywords:

Co

-

Integration Theory

;

The No n

-Parameter;

Empirical Analysis

;

Error Correction Model

非参数协整和误差修正模型及其在金融中的应用

殷

俊,苏理云

*

,周甲凯,何雄飞,李泓强,彭相武

重庆理工大学数学与统计学院,

重庆

Email:

*

cloudh oppi n g@163 . c om

收稿日期:

2013

年

9

月

27

日;修回日期:

2013

年

10

月

13

日;录用日期:

2013

年

10

月

17

日

摘

要:

本文主要研究了协整理论和非线性协整的非参数方法两个领域,包括线性协整及线性误差修

正模型,非线性协整及非线性误差修正模型,

ACE

算法和局部多项式回归方法,基本梳理清楚了该领

域的研究脉络和框架。本文运用

Matlab

编程实现了局部多项式回归这一非参数检验方法,详细地梳理

了协整理论的内容,包括线性协整理论、线性误差修正模型、线性协整理论的估计和检验、非线性协

整和误差修正模型及其估计和检验,并且对个中细节进行了注解,使脉络更为清晰明了,从而增进协

整理论的易读性。对时间序列协整的非线性存在的应用提出了新的方法,即融合岭回归的局部多项式

回归的非参数方法,通过仿真表明,该方法有很好的估计效果。选取日本、新加坡、台湾三地指

数数

*

通讯作者。

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

2

据进行实证分析,把局部多项式回归的非参数方法和协整、误差修正模型结合,实现了对协整、误差

修正模型的估计,并且得到了较高模型估计精度,尤其重要的是,能够合理地解释局部多项式回归这

一非参数方法的一阶导数在日本、新加坡、台湾三地股市指数中的意义。

关键词:

协整理论;非参数;实证分析;误差修正模型

1.

引言

经济活动和金融事件的多因素性、随机波动性、

事件发生的不可逆性以及时间学列的非平稳性和非

线性一直都影响着经济学的科学化进程。

2003

年诺贝

尔经济学奖授予美国经济学家

Engle

和英国经济学家

Grange r

,前者发明了

ARCH

模型,后者发明了对非

平稳时间序列建模的协整理论。协整理论研究多个时

间学列之间的长期均衡关系,但对于线性和非线性系

统,它们内部的均衡关系一般不同。对于整数位时间

序列,

Granger

和

Engle

所建立的协整理论

[1,2]

描述了

系统内部分量之间的长期线性均衡关系,其基本思想

是通过线性组合来消除多个时间序列共同的长期趋

势,并建立它们之间的线性均衡关系,因此可以称作

线性协整。经过了二十多年的发展,传统的协整理论,

已经形成了一套完整的体系,其理论分析也日趋成熟。

但是,许多经济时间序列是分数维的,它们具有非线

性和长记忆性,同时这些时间序列之间的均衡关系往

往也是非线性的。因此线性协整理论并不能满足现实

的需求,为了能够更有效的描述系统内部的关系,有

必要应用非线性协整和误差修正建模

[3,4]

方法。众所周

知,协整理论和误差修正模型的核心问题就是估计和

检验问题。传统的协整和误差修正程序和检验方法可

能在非线性协整场合下不合适。尤其是估计程序,传

统的估计程序用于非参数协整和误差修正往往存在

估计功效地下或不合适的问题,因此,本文利用局部

多项式的非参数估计方法,实证研究表明,这种方法

能极大地提高估计功效。

2.

文献综述

2.1.

线性协整理论研究现状

国外方面:

Granger(1981)

提出了协整的概念,阐

述了协整与误差修正模型

(ECM)

之间的关系,并指出

了协整关系刻画了经济系统的长期均衡关系。

Granger

和

Weiss

(

1983

)

进一步的提出了

Granger

表示定理,建

立了误差修正模型

(ECM)

形式。

Engle

和

Grange r

(1987)

正式提出协整理论,该理论为两个或者多个非平稳变

量之间寻找均衡关系,以及建立误差修正模型

(ECM)

奠定了基础。而

ECM

的概念最初由

Sargan

(1964)

提

出

[5]

,后 来

He nry

-Anderson(1977)

[6]

和

Davidson(1987)

[7]

等人进一步完善了这一概念。

J a mes H

.

Stock

和

Mark

W.

Watson(1988)

将协整关系描述为同趋势

[8]

。在协整

关系存在性检验中,通常采用的方法是先确定分量时

间序列的单整阶数,然后根据建立单一方程或系统方

程进行协整检验,通常的单位根检验方法包括由

Dickey

和

Fuller(1979,

1981)

提出的

DF

检验以及

ADF

检

验

[9

,

10]

。协整关系估计方面,协整关系表现形式不同,

估计方法就有所不同,由

Engle

和

Granger(1987)

提出

的单方程协整

EG

两步法应用十分广泛;

Johansen

(1988,

1991)

从协整向量误差修正模型

(ECM)

出发,讨论协整

内部的长期关系估计的极大似然方法,这种方法是通

过求解广义特征方程的方法来估计

ECM

中的参数的,

同时还得到了协整关系存在性的似然比统计量。

国内方面:魏巍贤

(1997)

考虑当被预测的时间序

列变量为非平稳过程时,由单项预测构成组合预测的

条件,通过研究发现组合预测中的任何一个单项预测,

与被预测变量具有协整关系是构成组合预测的重要

条件

[

11

]

。张丽杰

(2006)

利用协整检验和

Granger

因果

关系检验等计量方法,对进口和出口与

GDP

的关系

进行了检验,结果发现它们之间存在长期稳定的关系,

但出口与

GDP

,进口与

GDP

之间仅存在单向因果关

系,即经济增长是进、出口增长的原因,而进、出口

的增长并不是经济增长的原因

[12]

。江孝感等

(2008)

提

出了有波动持续的向量时间序列,若各分量为一阶单

整且存在线性协整关系,则它们之间一定存在线性的

协同持续的关系,并且协同持续向量就是协整向量

[13]

。

2.2.

非平稳时间序列的非参数回归的研究现状

国外方面:

Park

和

Phillips(1998)

利用单证序列非

线性变换的渐进结果考虑了单整学列的和密度估计

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

3

问题,并考虑了非参数自回归方法估计单证过程所得

到的一些结果。

Babdi(2004)

进一步与考虑了单整序列

非线性回归的局部多项式的渐进性质。

Ka rl se n

,

Hans

A.,

Myklebu s t

,

Terje

,

Tjøstheim

, Dag

(2007)

, Schienle

(2008)

,

Wang

,

Qiying

,

P hillips

, Peter C. B.

(2009a

,

2009b

,

2011)

研究了非参数核回归的非线性渐近理论

协整系统

[

14

-16]

。

国内方面:张喜彬、孙青华和张世英

(1999)

对时

间序列长记忆、非线性特点,提出向量时间序列的概

念,用神经网络方法对其存在性进行了检验,并讨论

了非线性协整关系检验的可行性,同时给出了其估计

算法

[17]

。孙青华、张喜彬和张世英

(2000)

运用神经网

络技术,提出了一种估计和检验非线性长记忆时间序

列之间协整关系的方法,并通过仿真试验说明了所提

方法的使用价值

[18]

。程细玉和张世英

(2001)

研究了向

量分整序列的非线性问题,并对非线性协整的关系进

行了讨论,给出了若干成果

[

19

]

。孙青华和张世英

(2002)

在线性协整基础上,对非线性协整关系做了深入分析,

并且给出了非线性协整的定义;将分形理论引入协整

关系,从另一角度解释了非线性时间序列的协整关系

和长记忆性存在的原因,拓展了协整问题的内涵

[20

]

。

2.3.

局部多项式在非参数估计方面的研究现状

国外方面:局部多项式拟合是用途广泛的非参数

技术,拥有多种好的统计性质。这些性质的内容可参

阅

Fan

和

Gijbels(1996)

[21]

。近年来,局部多项式方法作

为一种非参数技术,得到了迅速地发展。

Takeda,

Farsiu

和

Milanfar

(2006

,

2007

,

2008)

等人将局部多项式的非

参方法方法用于图像重建

[22]

。

国内方面:何其祥和郑明

(2003)

将局部多项式运

用到线性回归的参数估计中,并得到了较好的估计

[23]

。

Zhan g

等人

(2009)

运用局部 多项 式完成 了在医学

图像

大脑磁共振图片的高分辨率重建,且得到较好的边缘

和细节。

Su Liyun

和

Li Fenglan

将局部多项式的方法运

用到

DWT

域迭代维纳滤波、多元混沌时间序列预测、

深圳成分指数等问题中,并取得较好的效果

[24-26]

。

3.

理论基础

3.1.

线性协整理论

一个有不确定性分量的时间序列

{ }

t

X

,其经过

d

阶差分后,变为平稳、可逆的

ARMA

表现形式,而

其

1

d

−

阶差分仍为非平稳序列,则称时间序列

{ }

t

X

为

d

阶单整,记作

( )

t

X Id

,

d

是大于零的整数。

对

n

维向量时间序列

{

}

t

X

,它的分量序列是

( )

,

db

阶

线性协整的,记作

(

)

,

t

XCId b

,如果

(1)

t

X

的的分

量,均为

( )

Id

序列,其中

1, 2,,

in

=

,

d

为整数;

(2)

存在一个向量

0

α

≠

,使得

( )

T

tt

ZXId b

α

= −

;其

中

0

b

>

,

b

是整数。其中:

(

)

Id

表示

d

阶单整过程,

α

称为协整向量。当

2

n

=

时,如果协整关系存在,

则协整向量唯一;

2

n

>

时,协整关系不唯一,可能

会有多个协整关系存在,如果存在

r

个独立的、线性

的协整向量且形成的

nr

×

阶矩阵

α

,则称之为协整矩

阵。,

3.2.

非线性协整理论

线性协整理论研究的是有整数维的时间序列间

之间的均衡关系。对于非线性的金融市场来说,单个

分量序列不是整数维的,而是分数维,那么序列的均

衡关系就是非线性的。对于非线性系统而言,它与线

性系统的均衡关系一般不同,通过简单的线性组合很

难消除它们的共同趋势,此时,线性协整理论已不再

适用,而非线性协整理论是解决这一问题的有效途径。

n

维向量时间序列

( )

T

12

, ,,

tt tnt

X xxx

=

,

{ }

t

X

的分量

序列是非线性协整的,如果

(1)

it

x

是长记忆序列,

1, 2,,

in

=

;

(2)

存在一个函数

( )

f

⋅

, 使

( )

12

, ,,

it tnt

y fxxx

=

是一个短记忆过程。这里函数

( )

f

⋅

是非线性的,称为非线性协整函数。

4.

基于局部多 项式的非 参数协整和 修正误

差模型及其应 用

经过二十年的发展,世界的股票市场已经形成,

股市对国民经济的

“

晴雨表

”

作用亦日益凸现,日本、

新加坡、台湾三个区域性证券交易所在不同的点上同

时反映着该地区国民经济的情况。由于这三个交易所

位于不同地域,经济发展背景不同,分布其中的上市

公司素质和投资者构成成分差异较大,交易规则也不

同,因此这三个股票市场呈现出不尽相同的运行特征。

为更好地认识三个地区间的经济联系,我们有必要研

究三地的股市联系,利用局部多项式回归这一非参数

方法进行向量时间序列的非线性协整研究,给出了非

线性协整的建模方法,最后对日本、新加坡、台湾股

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

4

市指数据进行了实证研究。

4.1.

数据的选取和处理

本文选用数据为

1998

年

1

月

1

日至

2013

年

4

月

4

日的日本、新加坡、台湾三地股市综合指数,即日

经

225

指数、新加坡海峡时报指数、台湾加权指数。

所用数据均来自

RESSET

金融研究数据库

[27]

。

由于本文研究的是三项指数之间的长期关系,可

以忽略某一个交易日数据对整体的影响,因此选用每

月月末交易值作为一个样本点。另外,由于大部分的

股市交易数据序列都存在指数型增长趋势,为保证数

据可比性和消除可能存在的异方差,本文对原始数据

进行标准化处理,后面的计算都使用的是标准化后的

数据。

4.2.

证券指数的分析与格兰杰因果检验

4.2.1

.

单位根检验

为了避免伪回归等问题出现,在检验变量间的协

整关系前首先需要验证序列的平稳性。如果一个序列

经过

p

次差分之后具有平稳性,则称该序列是

p

阶单

位根过

程,表示为

( )

Ip

。本文利用

ADF

检验来分别

对各原始变量序列的平稳性进行单位根检验,检验结

果如表

1(

其中日经

225

指数

t

RB

、新加坡海峡时报指

数

t

XJP

、台湾加权指数

t

TW

)

:

从表

1

中单位根检验的结果可以看出,金融时间

序列

t

RB

、

t

XJP

和

t

TW

的

ADF

统计量的值均大于

5%

的临界值,表明时间序列

t

RB

、

t

XJP

和

t

TW

都存在单

位根,即是非平稳序列。但其一阶差分序列在

5%

的

水平下拒绝了原假设,即一阶差分后的序列是平稳的。

因此可以确定时间序列

t

RB

、

t

XJP

和

t

TW

都是

( )

1

I

的。

因此需要对非平稳时间序列

t

RB

、

t

XJP

和

t

TW

进行

Johansen

协整检验,以考察日经

225

指数、新加坡海

峡时报指数、台湾加权指数这三个金融时间序列之间

是否存在长期稳定均的衡关系。

4.2.2.

VAR

模型的构建

对非平稳金融时间序列

t

RB

、

t

XJP

和

t

TW

进行协

整检验之前,需要对其建立向量自回归模型,以便客

观地确定相关变量的最大滞后期。因此,可以得到如

下的

( )

Var p

模型:

1122

tttp tpt

ZCAZAZA Z

ε

−− −

=+ ++++

其中,

t

Z

是由

t

RB

、

t

XJP

和

t

TW

构成的三维向量,

C

为常数项,

p

为最大滞后期,

t

ε

为随机扰动项。

向量自回归模型的估计结果对于变量滞后期

p

的选择敏感程度很高,所以在构建

Var

模型时,必须

正确的选择合理的滞后期,表给出了不同滞后期的各

计量准则的数值,

表

2

明合理的最佳滞后期为

2

期,

因此我们建立

( )

2

Var

模型。

4.2.3.

协整检验及结果分析

若几组时间序列均不是平稳的,但其差分形式是

平稳的,并且有相同的单整阶数,那么这些变量的某

些线性组合可能是平稳的。协整检验的目的就是验证

一组非平稳序列的线性组合是否具有稳定的长期均

衡关系。协整检验从检验的对象上可分为两种:一种

是基于回归系数的协整检验,如

Johansen

协整检验;

另一种是基于回归残差的协整检验,如

CRDW

Table 1

.

Unit root test results

表

1.

单位根检验结果

检验序列

检验形式

(c, t,

k)

ADF

值

P

值

%5

临界值

结论

t

RB

(c,t,

13)

−

1.

6382

0.

7741

−

3.

4346

不平稳

t

XJP

(c,t,

13)

−

2.

2452

0.

4614

−

3.

4346

不平稳

t

TW

(c,t,

13)

−

3.

5677

0.

0555

−

3.

4348

不平稳

t

RB

∇

(nc,

nt

,

13)

−

12

.1270

0.

0000

−

1.

9426

平稳

t

XJP

∇

(nc,

nt

,

13)

−

11

.

8336

0.

0000

−

1.

9426

平稳

t

TW

∇

(nc,

nt

,

13)

−

7.

9345

0.

0000

−

1.

9426

平稳

注:表中

ADF

检验的最大滞后阶数为

13

,

∇

表示序列的一阶差分 ,检验形

式

(c

, t, k)

表示

(

截距项,趋势项,滞后阶 数

)

,

(nc

,

nt

, k)

表示

(

没有截距项,没

有趋势项,滞后阶数

)

其中滞后阶数

n

的选取是结合

AIC

准则和

DW

统计量

的值综合确定的

(DW

统计量的值应接近

2

否则残差可能存在自相关

)

。

Table 2

. p

step lag value of AIC and SC statistics

表

2. p

步滞后

AIC

和

SC

统计量的值

Lag

A IC

SC

0 7.

5630

7.

6154

1

−

0.

6359

−

0.

3256

2

−

0.

6953

−

0.

4254

3 2.

5695

2.

7815

4 3.

2921

3.

5049

5 3.

8204

4.

0341

6 4.

1197

4.

3342

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

5

(cointegration regression Durbin

-

Waison)

、

DF

检验、

ADF

检验。

我们使用向量自回归模型确定了相关变量序列

的最佳滞后期阶数为

2

阶,因此可以采用

Jho han s en

协整检验的方法检验日经

225

指数

t

RB

、新加坡海峡

时报指数

t

XJP

、台湾加权指数

t

TW

三个变量序列是否

具有长期稳定的均衡关系。在单位根检验中发现,标

准化后的

t

RB

、

t

XJP

和

t

TW

序列都没有时间趋势项但

有漂移项,

利用

Eviews

软件处理,并选用

Intercept

and

trend in CE

–

no trend i n VAR

处理方式,所得结果如表

3

所示。

表

3

中,

Johansen

迹检验中

52.663

大于

0.05

显

著性水平下的临界值

42

.9153

,说明在

0.

05

的显著性

水平下拒绝没有协整方程的原假设,即至少有一个协

整方程;另外,由于

18

.

506

小于

0.

05

显著性水平下

的临界值

25

.8721

,说明在

0.

05

的显著性水平下接受

最多一个协整方程的假设,即至多存在一个协整方程。

综合判断,变量

t

RB

、

t

XJP

和

t

TW

之间存在唯一的协

整方程。同样,

Johansen

最大特征值检验也表明变量

t

RB

、

t

XJP

和

t

TW

之间存在唯一的协整关系。估计出

的协整关系式如下

(

)(

)

( )

0.27070.18204 0.0035

2.3440.477 0.0390

t tt

RBXJP TW

=−−−

(4.

1)

4.2.4.

误差修正模型的建立

Johansen

协整检验的结果表明:日经

225

指数

t

RB

、

新加坡海峡时报指数

t

XJP

、台湾加权指数

t

TW

之间具

有长期稳定的均衡关系。根据

Granger

和

Engle

提出

的

Granger

表现定理,一定存在描述有短期波动向长

期均衡调整的误差修正模型,因此我们建立如下的误

差修正模型:

10 0

1

kk k

ti tiitiiti

ii i

tt

RBl RBm XJPn TW

ECM u

λ

− −−

= ==

−

∆=∆+∆+ ∆

−+

∑∑ ∑

(4.2)

经反复试验并通过

AIC

和

SC

统计量结合相关滞

后期的显著性水平,发现最佳滞后期为

1

期,也就是

说

(4.2)

式中的

1

k

=

。误差修正项反映了日经

225

指数、

新加坡海峡时报指数、台湾加权指数之间的关系偏离

长期均衡状态时对短期变化的影响,其系数

λ

反映了

当变量间的短期波动偏离了长期均衡状态时,将其调

整到均衡状态的调整速度或调整力度;

(4.2)

式中,解

释变量差分项的系数反映了各解释变量的短期波动

对被解释变量短期变化的影响方向和影响程度。使用

Evi ews

软件处理,并去掉统计上不显著的解释变量

(

显

著性水平取为

5%)

,得到误差修正模型的估计式:

( )

[ ]

( )

11

0.97302 0.98242

[ 4.8096]

3.30408

3.2149 0.27290.0883

t ttt

RBXJP TW ECM

−−

−

∆=∆−∆−

(4.3)

从上面的估计结果可以看出,误差修正项的系数

为

0.

0883

,说明当短期波动偏离长期均衡时,误差修

正项将以

0.

0883

的力度作反向调整,将非均衡状态回

复到均衡状态。

4.2.5.

格兰杰因果关系检验

为进一步认识

t

RB

、

t

XJP

和

t

TW

之间的关系,识

别它们之间的信息传导方向,下面利用

Granger

因果

关系进行检验。

Granger

因果检验的基本思想是:若

对于所有的

0

m

>

,基于

(

)

1

,,

tt

yy

−

预测

tm

y

+

,得到

的均方误差,与基于

( )

1

,,

tt

yy

−

和

( )

1

,,

tt

xx

−

得到的

均方误差相同,则

y

不是由

x

引起的,即

x

不是

y

的

Granger

原因;否则,

x

就是

y

的

Granger

原因。由于

Granger

因果检验是检验两个变量之间关系的检验且

只能建立在平稳变量之间或者是存在协整关系的费

平稳变量之间,因此我们首先需要对三个变量检验两

两之间的协整关系。经检验,金融时间序列

t

RB

、

t

XJP

和

t

TW

两两之间都存在协整关系,协整方程如下:

( )

( )

( )

0.2492

0.4528

0.1138

1.918

2.1167

0.7987

tt

tt

tt

RB XJP

RB TW

XJP TW

= −

=

= −

(4.

4)

下面利用

Evi ews 6

.0

进行了滞后阶数分别为

1~6

阶的

Granger

因果检验,检验结果如表

4

所示。

由表

4

我们可以得到如下结论:

1)

RB

是

XJP

的

Granger

因,同样

XJP

也是

RB

的

Granger

因,即

RB

和

XJP

之间有明显的相互影响

2)

。

RB

对

TW

滞后

1

阶,

2

阶影响,滞后

3

阶以后无影响,而

XJP

对

TW

无影响。

3)

RB

和

TW

相互之间没有直接的影响。

4.3.

实证分析的局部多项式回归

由于协整分析度量的是长期稳定的均衡关系,不

能得出日经

225

指数、新加坡海峡时报指数、台湾加

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

6

Table 3

.

Cointegration

test results

表

3.

协整检验结果

迹检验

最大特征值检验

协整个数

特征值

迹统计量

0.

05

临界值

p

值

最大统计量

0.

05

临界值

p

值

0

r

≤

0.

117

52

.

663

42

.

9153

0.

004

34

.

1470

25

.

8232

0.

0032

1

r

≤

0.

071

18

.

506

25

.

8721

0.

311

12

.

856

19

.

387

0.

3398

2

r

≤

0.

032

5.

6501

12

.

5199

0.

506

5.

6501

12

.

518

0.

506

Table 4

.

Granger causality test

表

4.

Granger

因果检验

原假设

H

序号

结论

RB

不是

XJP

的

Granger

因

1

滞后

1~6

阶拒绝

XJP

不是

RB

的

Granger

因

2

滞后

1~6

阶拒绝

RB

不是

TW

的

Granger

因

3

滞后

1

,

2

阶拒绝,其余接受

TW

不是

RB

的

Granger

因

4

滞后

1~6

阶接受

XJP

不是

TW

的

Granger

因

5

滞后

1~6

阶接受

TW

不是

XJP

的

Granger

因

6

滞后

1~6

阶接受

权指数各个时期的变化情况,因此我们采用非参数回

归的局部多项式方法,估计台湾加权指数对日经

225

指数、新加坡海峡时报指数的偏导数,以此来考察日

经

225

指数和新加坡海峡时报指数对台湾加权指数的

影响。非参数回归是统计学中新近发展起来的一种回

归方法,由于限制条件少,不会错误的估计回归函数,

因此受到极大地关注,关于非参数方法的介绍可参见

Handle

等。局部多项式拟合是一个用途广泛的非参数

技术,拥有多种良好的统计性质,见

Fan

和

Gijbels

。

Ruppert

和

Wand

将局部多项式的方法推广到了多元回

归的情形,并证明了在这种情况下仍能自动纠正边界

偏倚。

Fan

等证明了多元局部多项式拟合的渐近极小

极大性及其最优核函数。考虑到前面的分析和局部多

项式回归中自变量过多易产生

“

维数祸根

”

问题,对

日本、新加坡、台湾三地股市指数建立如下的回归函

数:

( )

2

,.

tt t

TWf RBXJP

ε

−

= +

(4

.5)

根据

Fan

和

Gijbels

的推荐,本部分采用局部二次

回归即

2

p

=

。由

Ruppert

和

Wand

可知,

β

的估计为

( )

1

TT

ˆ

xx x

eX WXX WY

β

−

=

(4

.

6)

其中

( )

(

)

( )

(

)

TT

T

11

TT

T

1

,

1

x

nn

X xvechX x

X

Xxvech Xx

−−

=

−−

(

)

T

1

,,

n

YY Y

=

,

( )

( )

(

)

1

diag, ,.

H Hn

WKXxKX x

=−−

根据前面的讨论,这里我们的核函数选用

Epanechnikov

核,即

()() ()

( )

{ }

( )

2

2

2 241

p

KX pppX

+

= +Γπ−

。另外,

对于带宽的选择,我们采用上述重点讨论的搜索法,

并选取

min

2

m

h hn

=

,

max

2

m

hh

=

,其中

max

m ij

h XX

= −

,

1.1

c

=

。

由于实际问题中数据一般较少,矩阵

T

xx

X WX

容

易出现奇异的情况,因此本文采用岭回归的思想来估

计回归函数与导数值,即

( )

1

TT

ˆ

xx x

eXWXIX WY

βλ

−

= +

,

(4.

7)

其中

I

是单位矩阵,

λ

是待选择的参数。这里,为了

尽可能的减少估计的偏差,选用较小的参数

0.001

λ

=

。

采用

(4.7)

估计的标准差为

0.0156

s

=

;若采用局部线

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

7

性回归,拟合的标准差为

0.0316

s

=

,因次,采用局

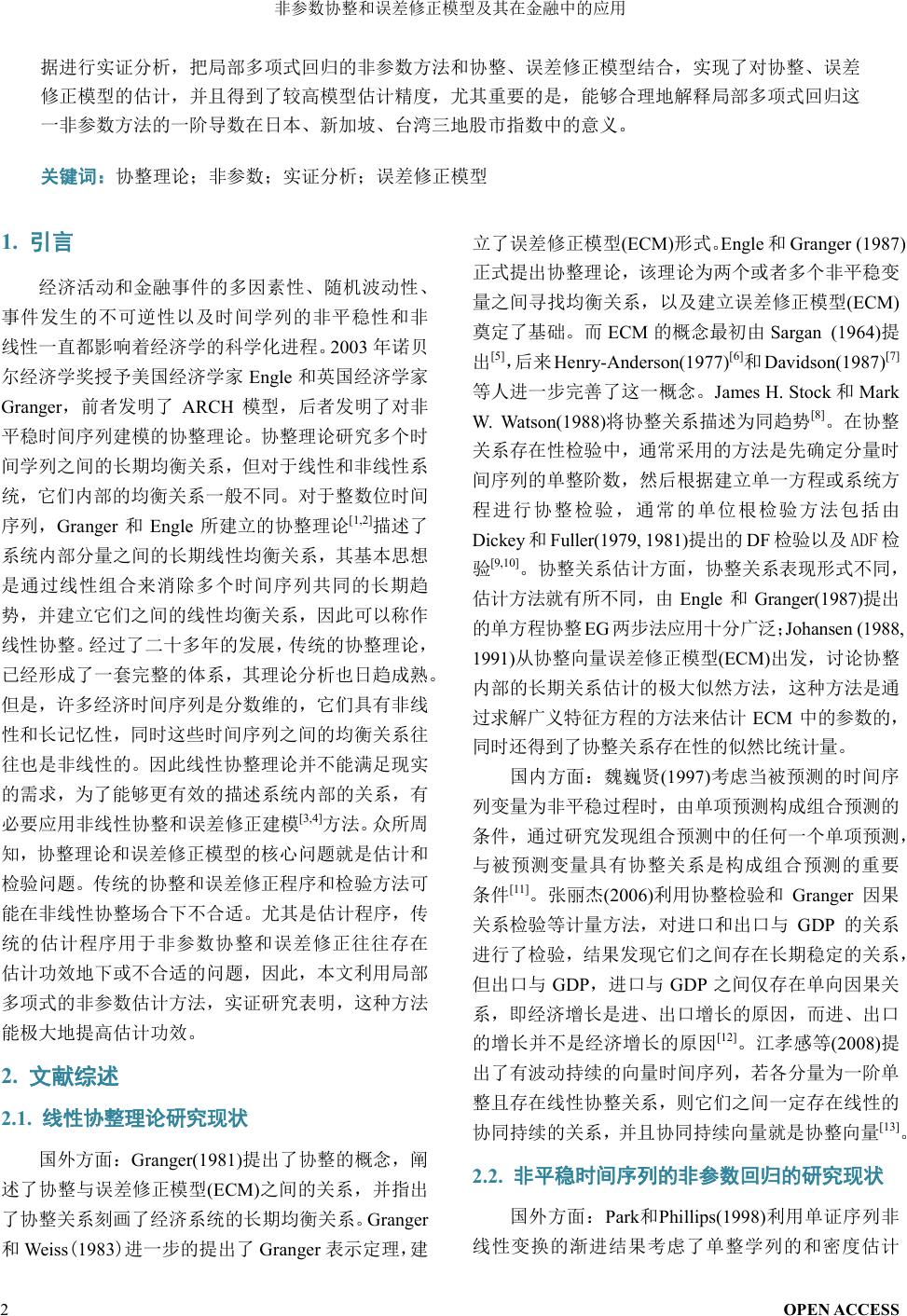

部二次拟合的效果更好。

图

1

显示的是台湾加权指数

(TW)

的局部二次拟

合和原始数据的走势。从图

1

中可以看出,拟合数据

与原始数据基本重合,但是由于前半部分数据较为密

集,对图形进行放大后的处理

(

图

2)

,可以看出调整后

的数据和原始数据吻合程度较好。

图

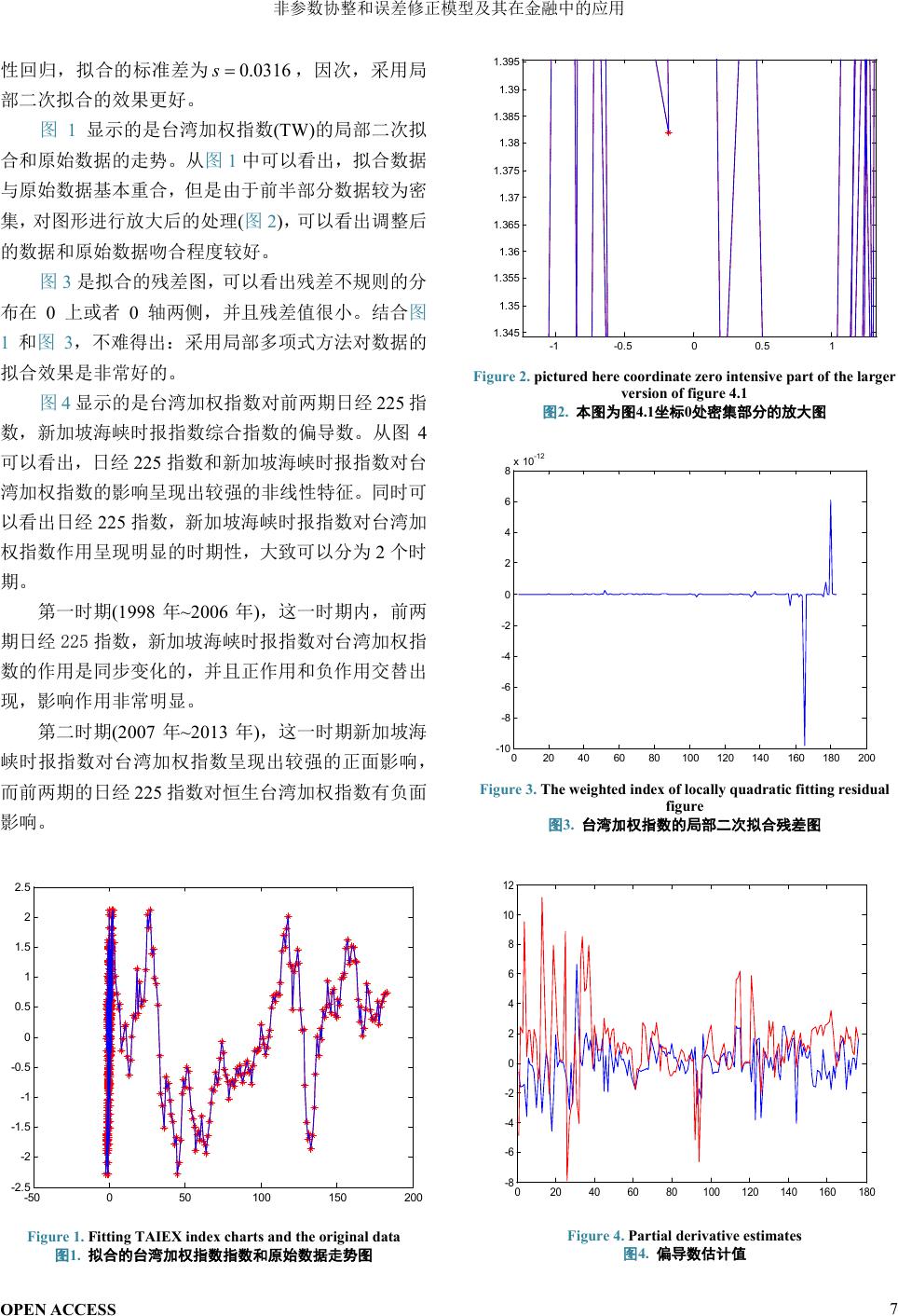

3

是拟合的残差图,可以看出残差不规则的分

布在

0

上或者

0

轴两侧,并且残差值很小。结合图

1

和图

3

,不难得出:采用局部多项式方法对数据的

拟合效果是非常好的。

图

4

显示的是台湾加权指数对前两期日经

225

指

数,新加坡海峡时报指数综合指数的偏导数。从图

4

可以看出,日经

225

指数和新加坡海峡时报指数对台

湾加权指数的影响呈现出较强的非线性特征。同时可

以看出

日经

225

指数,新加坡海峡时报指数对台湾加

权指数作用呈现明显的时期性,大致可以分为

2

个时

期。

第一时期

(1998

年

~

2006

年

)

,这一时期内,前两

期日经

225

指数,新加坡海峡时报指数对台湾加权指

数的作用是同步变化的,并且正作用和负作用交替出

现,影响作用非常明显。

第二时期

(2007

年

~

2013

年

)

,这一时期新加坡海

峡时报指数对台湾加权指数呈现出较强的正面影响,

而前两期的日经

225

指数对恒生台湾加权指数有负面

影响。

Figure 1

.

Fitting

TAIEX

index charts and the original data

图

1.

拟合的台湾加权指数指数和原始数据走势图

Figure 2. pictured here coordinate zero intensive part of the larger

version of fi gure 4

.1

图

2.

本图为图

4.1

坐标

0

处密集部分的放大图

Figure 3.

The

weighted index of locally quadratic fitting residual

figure

图

3.

台湾加权指数的局部二次拟合残差图

Figure 4

.

Partial

derivativ e es t imates

图

4.

偏导数估计值

-50

0

50

100

150

200

-2.5

-2

-1.5

-1

-0.5

0

0. 5

1

1. 5

2

2. 5

-1 -0.5

0

0.5 1

1. 345

1. 35

1. 355

1. 36

1. 365

1. 37

1. 375

1. 38

1. 385

1. 39

1. 395

0

20

40

60

80

100

120

140

160

180

200

-10

-8

-6

-4

-2

0

2

4

6

8

x 10

-12

0

20

40

60

80

100

120

140

160

180

-8

-6

-4

-2

0

2

4

6

8

10

12

非参数协整和误差修正模型及其在金融中的应用

OPEN ACCESS

8

5.

总结

目前国际上对时间序列协整理论的研究及对协

整关系存在性检验方法的研究还不够成熟,许多实证

问题尚不能用目前已有技术解决,所以协整理论及其

实证分析这一方面还有很大的研究空间。本文主要做

了两方面的内容:一是对时间序列协整的非线性存在

的应用提出了新的方法,即融合岭回归的局部多项式

回归的非参数方法,通过仿真表明,该方法有很好的

估计效果。二是选取日本、新加坡、台湾三地股市指

数数据进行实证分析,把局部多项式回归的非参数方

法和协整、误差修正模型结合,实现了对协整、误差

修正模型的估计,并且得到了较高模型估计精度,尤

其重要的是,能够合理地解释局部多项式回归这一非

参数方法的一阶导数在日本、新加坡、台湾三地股市

指数的中的意义。研究表明,关于协整关系自理论到

实际,尚有大量的工作和问题需要完善和解决,本文

只涉及了其中的一小部分,由于能力所限,可能会有

错误和遗漏,权当抛砖引玉。

基因项目

重庆市教委研究生教育教学改革研究项目

(Yjg133029)

、重庆理工大学研究生教育教学改革研究

项目

(yjg2012208)

、统计学校级特色专业建设项目、

校级重大教学成果培育项目

(

统计应用能力培养的研

究与实践

)

。

参考文献

(References)

[1]

Granger, C.W.J. (

1981 )

Some properties of time series data and

th eir use in economet ric mod el

specification.

Journal of

Econo

-

metrics

,

16

,

121

-

130

.

[2]

En gle R

.F.,

Granger C

. W. J. (

1987 )

Coint egrati on and error cor

-

rection:

Representation

,

estimation

,

and testing

.

Econo metric a l

,

55

,

251

-

276

.

[3]

樊智

,

张 世英

(

2005)

非线性协整建模研究及沪深股市 实证

分析

.

管理科学学报

,

1

,

73

-

77

.

[4]

刘 丹红

,

张世英

(

2006)

基于 小波神经网络的 非线性误 差校

正模型及其预测

.

控制与决策

,

10

,

1114

-

111 8

.

[5]

Sargan, J.D.

(

1964)

Wages and prices in the United Kingdom: A

study in econometric methodology

.

In

:

Hart

, P.E.,

Mi lls

, G.

and

Whitacker

, J.K., E

ds

.,

Econometric

Analysis

for

National Eco

-

nomic

Planning

,

Butterworth s

,

London

, 34-

36.

[6]

Anderson H

.

and

Berra P

. (

1977)

Minimum cost selection of

secondary indexes for formatted files

.

ACM Transactions on

Database Systems

,

2

,

68

-

90

.

[7]

Davi d s on

(

198 7 )

Asymptotic properties of least squares estima

-

tors of c ointegrat ing vectors

.

Econometrica

:

Jou rnal of the Eco

-

nometr ic S oc iet y

,

55

,

1035

-

1056

.

[8]

St oc k

J.H.

a nd

Watson

, M.W. (

1988 )

A simple estimator of co

-

integrating vectors in higher order integrated systems

.

Econo

-

metrica

,

61

,

783

-

820

.

[9]

Di ckey

, D.A.

and Fuller

, W.A. (

1979

)

Distribution of the

esti

-

mators for autoregressive time series with a unit root

.

Jo urnal of

the Ameri ca n Statistica l A ssoc i at ion

,

74

,

427

-

431

[10]

Dic key

, D.A.

and Fuller

, W.A. (

1981

)

Likelihood

ratio statistics

for a utoregress ive time

series with a unit root.

Econome trica

,

49

,

1057

-

10 72

.

[11]

魏巍贤

(

1997)

非平稳时间序列预测组合的条件

.

预测

,

4

,

47

-

49

.

[12]

张丽杰

(

2006)

辽宁省对外贸易与经济增长的协整及因果关系

检验

.

统计教育

,

3

,

53

-

55

.

[13]

江孝感

,

王利

,

朱涛

(

2008)

向量金融时间序列协整与协同

持续关系

——

基于理论的思考

.

管理工程学报

,

1

,

78

-

81

.

[14]

Kar lse n

, H.A.,

Myklebust

, T.

and

Tjøstheim

, D.

(2007) No

npa

-

rametric estimation in a nonlinear cointegration model

.

The An

-

nals of Sta tistics

,

35

,

252

-

29 9

.

[15]

Schienle

, M. (

2008) Nonparametric

nonstationary regression

.

Doctoral Thesis, Mannheim University,

Mannhei m

.

[16]

Wang

, Q.Y.

and

Phi llips

, P.C.B. (

2009)

Asymptotic theory for

local time density estimation and nonparametric cointegrating

regr es s ion

.

Econometric Theory

,

25

,

710

-

738

.

[17]

张喜彬

,

孙青华

,

张世英

(

1999)

非线性协整关系及其检验

方法研究

.

系统工程学报

,

1

,

57

-

68

.

[18]

孙青华

,

张喜彬

,

张世英

(

2000)

非线性协整关系的存在性

研究

.

管理科学学报

,

3

,

65

-

74

.

[19]

程细玉

,

张世英

(

2001)

向量分整序列的非线性协整研究

.

系统工程理论方法应用

,

1

,

85

-

87

.

[20]

孙青华

,

张世 英

(2002)

长记 忆向量时间 序列的非线性 协整

关系研究

.

天津大学学报

,

3

,

327

-

331

.

[21]

Fan

, J.

and

Gijb els

, I. (

1995 )

Da t a

-

driven bandwidth selection in

local polynomial fitting: variable bandwidth and spatial adapta

-

tion

.

Journal of the Royal Statistical Society

,

S eries B

,

57

,

371

-

394

.

[22]

Takeda

, H.,

Farsiu

, S.

and

Milanfar

, P. (

2006) Robust kernel

regression for restoration and reconstruction of images from

spares noisy data

.

Process of the International Conference on

Image

Processing

,

24

,

1257

-

1260

.

[23]

He

, Q.X.

and

Zheng

, M. (

2003)

Local

polynomi al regression for

heteroscedaticity in the simple linear model

.

Systems Engineer

-

ing

-Theory Methodology Applications

,

12

,

153

-

156

.

[24]

Su

, L.Y.

and Li

, F.L. (

2010

)

Deconvolution of

defocused image

with multivariate local polynomial regression and iterative wiener

filtering

in DWT domain

.

Mathematical Problems in Engineer

-

ing

,

Article ID

:

605214

,

14 Pages

.

[25]

Su

, L.Y. (

2010

)

Prediction of multivariate chaotic time series

with local polynomial fitting

.

Computers & Mathematics with

Applications

,

59

,

737

-

744

.

[26]

Su

, L.Y. (

2011

)

Multivariate local polynomial estimation with

application to Shenzhen component index

.

Discrete Dynamics

in

Nature and Society

,

2011

, 1-

11

.

[27]

http://www

.

resset

.

c om/ c n/