设为首页

加入收藏

期刊导航

网站地图

首页

期刊

数学与物理

地球与环境

信息通讯

经济与管理

生命科学

工程技术

医药卫生

人文社科

化学与材料

会议

合作

新闻

我们

招聘

千人智库

我要投搞

办刊

期刊菜单

●领域

●编委

●投稿须知

●最新文章

●检索

●投稿

文章导航

●Abstract

●Full-Text PDF

●Full-Text HTML

●Full-Text ePUB

●Linked References

●How to Cite this Article

Management Science and Engineering

管理科学与工程

, 2016

,

5(2)

,

103-111

Published Online

June

2016

in

H

ans

.

http://www.hanspub.org/journal/mse

http://dx.doi.org/10.12677/mse.2016.52012

文章引用

:

颜淑姬

.

家族企业政治联系、税收征管与避税行为研究

[J].

管理科学与工程

,

2016

,

5(2

):

103-111.

http://dx.doi.org/10.12677/mse.2016.52012

Research on

Family

Firms’

Political

Connection, Tax Administration

and Tax

Avoidance

Shuji Yan

Accounting Schoo

l,

Zhejiang Gongshang University, Hangzhou

Zhejiang

Received

:

Jun. 7

th

,

2016; accepted: Jun. 24

th

, 2016; published: Jun.

30

th

, 2016

Copyright © 201

6

by author and Hans Publishers

Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativ ecommon s.org/l icens es/by/4.0/

Abstract

Family firms’ tax evasion cases occur frequently due to high tax burden. This causes social concern

including academia. What’s the reason? Family firms which

are

in the economic and governance

transformation stage are still relying on political

connecti ons

;

political connection is an important

factor which influences family firms

’

tax avoidance. But the existing research rarely involve

s

. This

paper takes 2818 family listed

c

ompanies from year 2008 to 2011 as sample, examines the rel

a-

tionship

amon g

political

connection, tax administration and family firms’ tax avoidance.

The study

shows

that

political connection

’

s existence has no significant impact on family firm

’

s tax avoidance

,

but the strength of political connections has a positive significant impact on family firm’s tax

avoidance. And tax administration can effectively constraint family firms’ non reasonable tax

avoidance by means of political connections.

Keywords

Family F

i rm

,

Political Connection

, Tax Administration, Tax Avoidance

家族企业政治联系、税收征管与避税行为研究

颜淑姬

浙江工商大学财会学院,

浙江

杭州

颜淑姬

104

收稿日期:

2016

年

6

月

7

日;录用日期:

201 6

年

6

月

24

日;发布日期:

2016

年

6

月

30

日

摘

要

家族企业的高税负导致偷漏税案例频繁发生,引起社会的高度关注。是什么原因导致这种现象呢?

在转

轨经济、治理转型下我国家族企业尚处于政治依赖阶段,政企关系是影响企业避税的重要因素,但现有

研究对此涉 及较少 。本 文以

2008 ~2 011

年的

2818

个 家 族 上市 公司 为样本 ,考 察政治 联系 、税 收征管 与

家族企业避税之间的关系。研究发现,政治联系的存在性并不对家族企业避税产生显著影响,但政治联

系的强弱却对家族企业避税产生了显著的正向影响,税收征管能有效约束家族企业利用政治联系而进行

的非合理避税。

关键词

家族企业,政治联系

,

税收征管

,避税

1.

引言

企业建立政治联系的现象在全世界普遍存在,

Faccio

(2006)

调查发现

74.5%

的国家存在着普遍的具有

政治联系的企业。只不过在转轨经济的我国,企业建立政治联系更具有普遍性和重要性。中国问题专家

郑永年在最近的博鳌论坛上也提到政商关系新生态:他认为国家发展离不开政商关系,政府要支持企业。

改革开放以来,民营经济迅速崛起,在经济舞台上扮演着重要的角色。据统计,目前在国内的民营

经济中,家族企业至少占到了

90

%

以上。很多家族企业通过聘用政府官员到企业任职或更为直接的让自

己的企业家成为人大代表或政协委员或党代表等参政议政来建立良好的政企关系。

国内外的研究表明,与政府建立良好的政企关系是一种有价值的经济资源,能够给企业带来融资便

利

(

Dinc,

2005; Firth

et al

.,

2009

)

、税收优惠

(

Adhikari

et al

.,

2006;

吴文峰等,

2009

)

、政府补贴

(

Faccio

et al

.,

2006;

罗党论、唐清泉,

2009

)

等好处,从而提升企业价值。与快速发展的经济相比,我国税收立法发展

相对滞后,还处于不断的修改完善过程中。国家为了扶持相关产业发展以及带动一些地方经济

而设置了

很多的行业优惠和地区优惠,加上流转税中增值税与营业税并列设置的具体国情,这就为“谋税”提供

了很大的弹性空间和操作空间,加上地方政府间的税收竞争,赋予了税收征管者以及执法者相对较大的

自由裁量权,税收征收者有较大的对于税款征收及税收优惠的决策权。对违规违法处罚的弹性区间又为

税收执法者提供了较大的权力寻租的空间。

由于家族企业往往很难忖度主管税务当局对自己避税方案的态度及地方政府和其它纳税人对自己避

税后果的反应。所以避税能否成功,很大程度上取决于所处的政府环境。与政府交好,一方面能利用自

身的政治影响力取得税务当局对企业避税方案的宽松态度;另一方面当避税方案出现危机时,也能利用

广泛的人

脉关系及社会资源进行及时的公关,发挥保护伞的作用。那么,

是否企业高管的政治身份就能

影响避税呢?还是跟高管的政治联系强度有关呢?

良好的政企关系能促进企业避税,而严厉的税收监管会弱化企业避税,而这两者可能存在一定的交

互作用。税收征管是企业所处的地域特征,而政企关系是企业个体特征,家族控股股东基于这种企业个体

特征做出避税决策所承担的风险可能会弱于基于地域特征做出决策的风险。也即政企关系对家族控股股

东决策的影响程度可能会高于企业所处的税收环境。

那么这种交互作用到底是相互促进还是相互替代呢?

本文以

2008

~

2011

所有

A

股主板上市家族企业为样本,研究家族企业政治联系及地方税收征管对企

颜淑姬

105

业避税行为的影响,以期为政企关系改革及家族企业健康发展提供理论支持,也希望能为加强地方税收

征管提供经验证据。

2.

制度分析及理论假设的提出

2.1.

政治联系与企业避税

自社会资本理论进入经济学研究以来,各种非正式制度对公司绩效的研究也如雨后春笋般蓬勃涌现,

政治联系也成为企业避税研究的新视角。

家族企业与国有企业相比,产权更清晰,责任更明确,对高管的激励作用也应更强烈。高管会尽量

利用自身所拥有的非正式社会关系为企业谋利,包括利用政治联系为企业争取尽可能宽松的避税环境,

争取尽可能多的税收优惠等。因为自

1994

年分税制改革以来,我国企业所得税一直以来是中央与地方按

6:4

共享。

2002

年之前一直是中央企业所得税归国税征管,地方企业所得税归地方征管;

2002

年之后新

办企业全归国税征管,

2009

年之后交增值税的企业归国税征管,交营业税的企业归地税征管,但随着营

改增的逐步到位,基本上企业所得税将收归国税征管。从以上政策演变来看,地方政府与企业之间的属

地关联性在逐步的减弱,但是国税系统的垂直管理体制还是为政治关联的寻租提供了一定的空间。当中

央政

府处于信息弱势时,地方政府出于财政收入等因素考虑会动用资源去俘获监管机关,使税务机关无

法独立地行使职能。特别当税务稽查部门对企业进行避税行为尤其是偷漏税行为进行检查时,那些有政

治联系的企业就会动用他们的政治关系去游说地方政府影响甚至干预税务机关的工作,为企业充当保护

伞的功能,从而降低企业的避税成本。而且政治联系程度越强,干预能力越强,避免被处罚以及获取税

收优惠的能力就越强,因此,提出如下假设:

假设

1A

:政治联系会影响企业避税。

假设

1B

:政治联系强度会影响企业避税程度。

2.2.

地方税收监管与企业避税

Desai

et al

.

(2006)

[1]

指出强有力的税务当局会提供额外的监管,这时外部股东会与税务当局动机一

致地去减轻内部人的掏空。曾亚敏,张俊生

(

2009

)

研究也表明税收稽查具有类似公司治理的作用,是公司

运营监管重要的外部力量。通过加强税收监管,税务机关尽职调查企业的相关账目,可以堵塞漏洞,减

少不法避税行为及税源流失。我国自

1994

年分税制改革后,分设中央和地方两套机构征管。国税系统实

行垂直管理,省以下地税系统实行地方政府和上级地税的双重领导,并接受国税部门的监督,这种征管

体制大大提高了税收征管部门相对于地方政府的独立性,增加了地方政府通过干预税务部门扶持本地区

企业的难度,也即增加了企业利用政治关系通过地方政府干预税收征管及稽查的成本。企业非法避税被

发现的概率将大大提高。另一方面,税收具有很强的属地性,地方税收征管力度的强弱直接影响到地方

财政收入的多少及企业税负的轻重。税务机关为了维护自身的利益及完成每年的预算,在凭借法律的有

效保护以及强制征收下,他们有责任和权力去监督控股股东的利益侵占行为,间接上起到了监管作用。

因此,税收监管力度大的地区,企业利用政治身份避税尤其是非法避税被发现及惩罚的概率更高,潜在

成本更大,避税程度相应就会较低。因此,提出如下假设:

假设

2

:地方税收征管强度越大,企业避税程度越低。

3.

研究设计

3.1.

样本选取

本文所使用的数据大部分来自国泰安

CSMAR

数据库。因避税效果具有相对滞后性及较长期影响性,

颜淑姬

106

因变量需要观察后续三年的变化以体现长期影响性,加上我国于

2008

年起实施新企业所得税法,因此样

本选取为

2008

~

2011

年所有

A

股主板上市家族企业

1

。剔除以下样本:

1)

实际控制人为非自然人或家族

的上市公司;

2)

金融企业;

3)

PT

,

ST

样本;

4)

当年税前利润或所得税费用为负的样本;

5)

数据缺失的

样本。共得到公司

–

年份的面板数据样本

2818

个。数据处理及回归分析采用

SPSS21.0

统计分析软件

(

见

表

1)

。

3.2.

模型设计及变量界定

为检验上述假设,本文构建如下模型:

( )

01 23456

ReBT Cash-ETR

PITaxrateRoeLevSize Capital

ββ βββββε

−=++++ +++

(1)

( )

01 23456

ReBT Cash-ETR

TSTaxrate RoeLevSize Capital

ββ βββββε

−=++++ +++

(2)

( )

01 2 3456

7801 2 34

567 8

RelBT CashETR

PITSPI TSTaxrateRoeLev

SizeCapitalPITSPI TSTaxrate

RoeLevSize Capital

ββ βββββ

ββεβ ββββ

βββ βε

−−=+++ ∗+++

++++++∗+

+++++

(3)

模型中的被解释变量是税收规避程度

(

Residual

-

BTD

和

Cash

-

ETR)

。根 据

Hanlon

和

Heitzman

(2010)

[2]

的综述,主要有四种衡量税收规避程度的指标:所得税费用负担率

(ETR

),

现金所得税费用负担率

(

Cash

-

ETR)

,税会差异

(

BTD

)

,税会差异的残差项

(

Residual

-

BTD)

。所得税费用负担率反映了税会差异的

永久性差异部分

(

如坏账准备,优惠税率等

)

,但无法反映暂时性差异。现金所得税费用负担率同时反映了

永久性差异和暂时性差异,不受应计制会计影响,因此可以在一定程度上避免盈余管理的成分,避免前

者对有效税率的高估。税会差异除了有管理层避税筹划的部分,还包括了会计准则与税法差异的制度性

差异成分,以及管理层盈余管理的成分。用该指标来衡量避税筹划导致的操纵性差异存在一定的误差。

税会差异的残差项是

Desai

和

Dharmapala

(2006,

2009)

[1]

[3]

提出的计量指标,其利用税会差异回归总应

计项目,将回归的残差部分作为无法被盈余管理行为所解释的税会差异。综上,本文选取税会差异的残

差项作为避税程度的衡量指标,该指标越大,说明企业避税程度越高。具体计算如下:应计项目总额

2

=

非常项目前利润

−

经营活动现金流量净额。非常项目主要包括减值、投资净收益及营业外收支净额。建

立回归模型:

01

ββ ε

=++

税会差

异 应计项

目

,取

ε

值为回归残差项。考虑到避税效果具有相对滞后性及

较长期影响性,用后续三年平均值来加以衡量,即税会差异残差项

=

( )

123

3

tt t

εεε

++ +

++

。同时为了避

免规模影响,所取得的值再除以总资产。

模型中的解释变量包括:

1)

政治联系

(

PI

)

:本文首先从实际控制人的角度来界定家族企业的政治联系,即当家族企业实际控

制人是历任或现任人大代表、政协委员、党代表或实职干部时为具有政治联系,记

1

,否则为

0

。考虑到

家族企业高管政治联系的复杂性,如单纯地以实际控制人是否具有政治联系为切入点来分析其对企业避

税的影响可能无法得出比较客观的结论。有些学者对政治联系进行了进一步的分类,如将政治联系进一

步分为人大代表

(

包括政协委员

)

和实职干部两类,探讨政治联系类型与大股东资金占用的关系

(

杜兴强等,

2010

)

[4]

;政治联系层级与中国民营上市公司真实业绩之间的关系

(

杜兴强等,

2009

)

[5]

;有学者构建了

政治联系指数,以反映政治联系的多层次及复杂性以及对公司绩效的影响

(

李维安,邱艾超,

2010

)

[6]

。

鉴于此,本文综合政治联系类型及层级因素,借鉴罗党论

(

2012

)

[7]

中建立的政治联系指数,构建反映政

1

所选样本家族上市公司其实际控制人均为家族自然人及其一致行动人。

2

本文将会计利润分为应计项目和现金流量,国外文献中,对于应计利润通常有两种定义:一种是

Sloan

(1996)

等所使用的“折旧后

经营利润”,另一种是

Bath

等

(

1999

)

所使用的“非常项目前利润”。本文借鉴上述第二种做法。

颜淑姬

107

Table 1

.

Detail table

of s

a mple selection

表

1.

样本删选明细表

原有总

样本

剔除的样本

合计

剔除实际控制人为非自然

人或家族的公司

金融类

PT,

ST

税前利润为负或所得税费用

为负的或免税的

数据缺失

2008

701

145

4

80

89

2

383

2009

822

143

3

79

64

0

533

2010

1118

139

3

91

49

2

835

2011

1332

119

3

87

55

1

1067

合计

3973

546

13

337

257

5

2818

治联系强度的连续变量。首先将政治联系分为区级及以下、市级、省级、全国级四个层级,每一级中又

分普通代表、常委、主席或主任三级,从低到高依次取值

1

至

12

,实职干部比照赋值。

2)

地方税收监管强度

(

TS

)

:这里用《中国税务稽查年鉴》

(

2008

版

)

中各省统计数据中的税收检查面、

税收查补率、税收处罚率和税收流失率来衡量,这四个指标都取国税地税之和,然后按各组四分位数分

别分为四组,税收检查面、税收查补率、税收处罚率从高到低依次赋值为

4

,

3

,

2

,

1

;税收流失率从高

到低依次赋值

1

,

2

,

3

,

4

。再将四个税收监管强度指标进行加总,得到综合税收监管强度指标

TS

。

模型中控制变量包括:

1)

适用税率

(

Taxrate

)

:企业适用税率的高低直接影响到企业应纳税额及避税动机的强弱。国家为了

平衡地区发展水平及优化产业结构的考虑,设计了各种形式的税收优惠政策,比如:在经济特区、经济

开发区、西部省份等实行地域优惠,享受

15%

的优惠税率;对高新技术产业、基础设施建设和重点生产

企业、农业等实行行业优惠等。有些文献里分别设置了地区变量和行业哑变量

(

吴文锋等,

2009

)

[8]

,考

虑到适用税率已较好地反映了地区及行业优惠,因此这里用适用税率代替。

2)

盈利能力

(Roe)

:这里用净资产收益率作为企业盈利能力的代表变量,盈利能力强的企业将会有更

强的避税动机。

Manzon

和

Plesko

(

2002

)

[9]

研究发现盈利能力强的公司更容易获取税收减免、返还等优

惠的好处,而且所得税前利润越高的公司越有动机做出避税安排。

3)

财务杠杆

(

Lev

)

:企业的平均资产负债率,由于借款利息具有抵税作用,财务杠杆与企业避税存在

密切的关系

(Graham and Tucker,

2006)

。

4)

公司规模

(

Size

)

:这里用公司规模作为成长性的 代表 变量,取 公司资 产总额 的自 然对数。 成长性

公司可能会更多地投资于有税收优惠的资产

(

Chen

et al

.,

2010

)

[10]

,从而导致不同的税负及税会差异。

5)

资本密集度

(Capital)

:用固定资产与无形资产之和占总资产的比例来标示,该指标越大,说明有

越多的固定资产可用于加速折旧以及越多的无形资产可摊销来减轻税收负担,因此避税程度会越轻。

3.3.

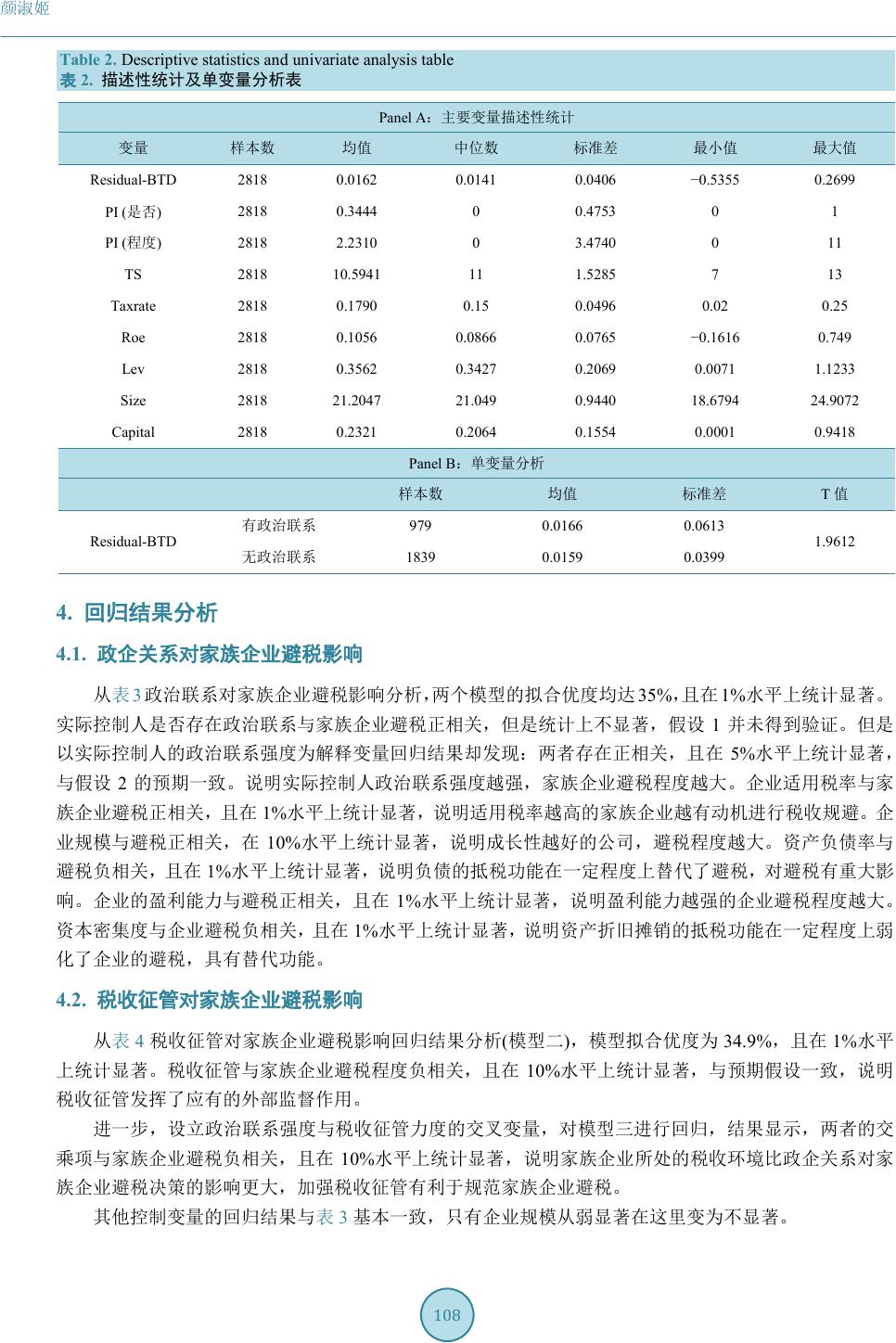

描述性统计及单变量分析

为控制异常值对研究结论的可能影响,所有变量均在样本下

1%

和上

99%

分位数的位置做了极值截尾

处理。表

2

报告了所有变量描述性及单变量分析结果。从表中结果可见:税会差异残差项的均值及中位

数分别为

0.0162

和

0.0141

元,说明家族上市公司普遍进行了避税管理,但低于均值的公司占多数,税收

激进的公司相对较少。将样本公司按实际控制人是否存在政治联系分成两类,统计发现存在政治联系的

样本公司的税会差异残差项高于没有政治联系的样本公司,但在统计上不显著。

颜淑姬

108

Table 2

.

Descriptive statistics and univariate analysis table

表

2

.

描述性统计及单变量分析表

Panel A

:主要变量描述性统计

变量

样本数

均值

中位数

标准差

最小值

最大值

Residu al

-

BTD

2818

0.0162

0 .0141

0.0 406

−

0.5355

0.2699

PI

(

是否

)

2818

0.3444

0

0.4753

0 1

PI

(

程度

)

2818

2.2310

0

3.4740

0

11

TS

2818

10.5941

11

1.5285

7

13

Taxrate

2818

0.1790

0.15

0.0496

0.02

0.25

Roe

2818

0.1056

0.0866

0.0765

−

0.1616

0.749

Lev

2818

0.3 562

0.3427

0.2069

0.0071

1.1233

Size

2818

2 1.2047

21.049

0.9440

18.6794

24.9072

Capital

2818

0 .2321

0.2 064

0.1554

0.0001

0.9418

Panel B

:

单变量分析

样本数

均值

标准差

T

值

Residu al

-

BTD

有政治联系

979

0.0166

0 .0613

1.9612

无政治联系

1839

0.0159

0.0399

4.

回归结果分析

4.1.

政企关系对家族企业避税影响

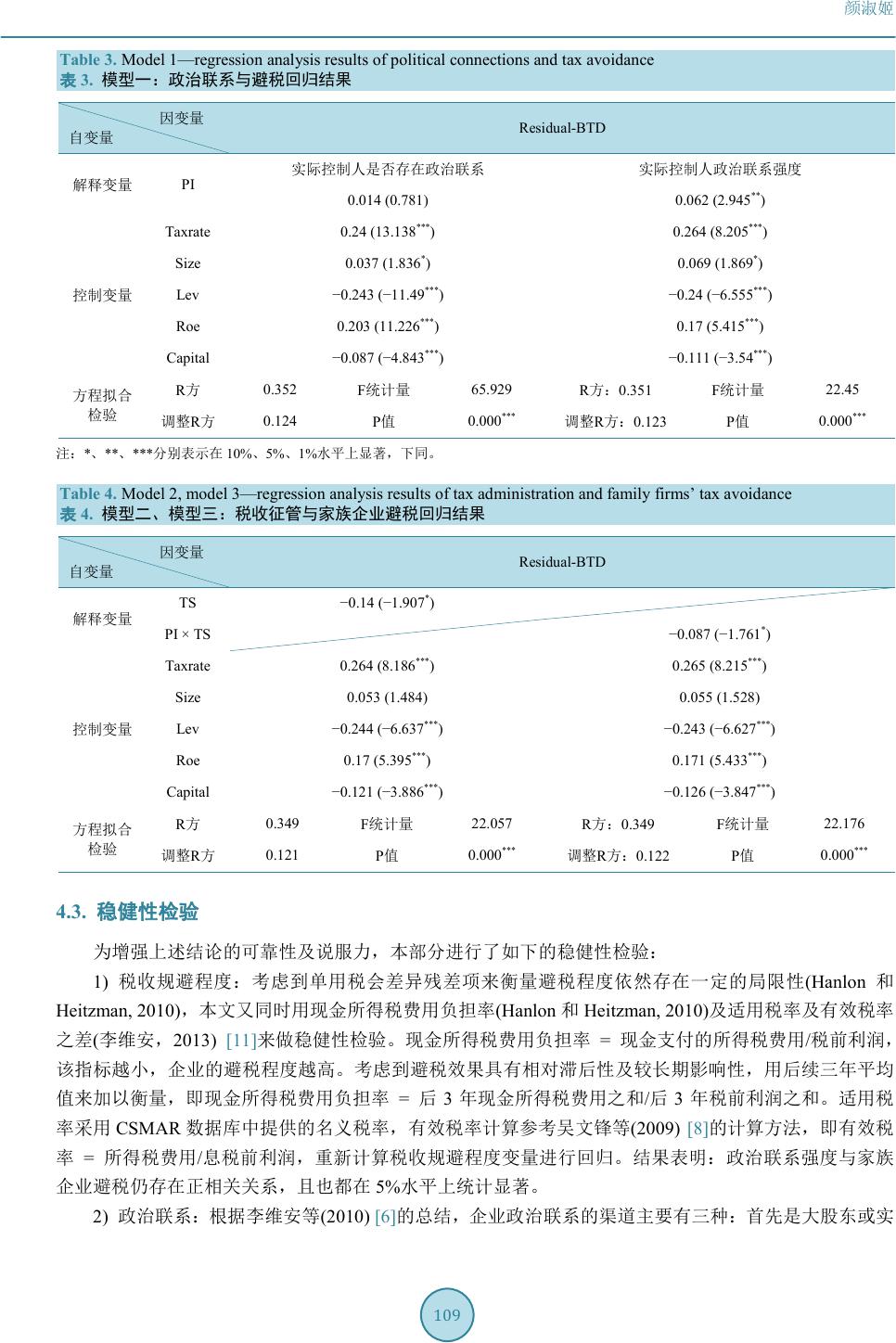

从表

3

政治联系对家族企业避税影响分析,两个模型的拟合优度均达

35%

,且在

1%

水平上统计显著。

实际控制人是否存在政治联系与家族企业避税正相关,但是统计上不显著,假设

1

并未得到验证。但是

以实际控制人的政治联系强度为解释变量回归结果却发现:两者存在正相关,且在

5%

水平上统计显著,

与假设

2

的预期一致。说明实际控制人政治联系强度越强,家族企业避税程度越大。企业适用税率与家

族企业避税正相关,且在

1%

水平上统计显著,说明适用税率越高的家族企业越有动机进行税收规避。企

业规模与避税正相关,在

10%

水平上统计显著,说明成长性越好的公司,避税程度越大。资产负债率与

避税负相关,且在

1%

水平上统计显著,说明负债的抵税功能在一定程度上替代了避税,对避税有重大影

响。企业的盈利能力与避税正相关,且在

1%

水平上统计显著,说明盈利能力越强的企业避税程度越大。

资本密集度与企业避税负相关,且在

1%

水平上统计显著,说明资产折旧摊销的抵税功能在一定程度上弱

化了企业的避税,具有替代功能。

4.2.

税收征管对家族企业避税影响

从表

4

税收征管对家族企业避税影响回归结果分析

(

模型二

)

,模型拟合优度为

34.9%

,且在

1%

水平

上统计显著。税收征管与家族企业避税程度负相关,且在

10%

水平上统计显著,与预期假设一致,说明

税收征管发挥了应有的外部监督作用。

进一步,设立政治联系强度与税收征管力度的交叉变量,对模型三进行回归,结果显示,两者的交

乘项与家族企业避税负相关,且在

10%

水平上统计显著,说明家族企业所处的税收环境比政企关系对家

族企业避税决策的影响更大,加强税收征管有利于规范家族企业避税。

其他控制变量的回归结果与表

3

基本一致,只有企业规模从弱显著在这里变为不显著。

颜淑姬

109

Table 3

.

M

odel 1

—r

egression analysis

results of political con nections and tax avoidance

表

3

.

模型一:政治联系与避税回归结果

因变量

自变量

Residua l

-

BTD

解释变量

PI

实际控制人是否存在政治联系

实际控制人政治联系强度

0.014

(0.781)

0.062

(2.945

**

)

控制变量

Taxrate

0.24

(13.138

***

)

0.264

(8.205

***

)

Size

0.037

(1.836

*

)

0.069

(1.869

*

)

Lev

−

0.243

(

−

11.49

***

)

−

0.24

(

−

6.555

***

)

Roe

0.203

(11.226

***

)

0.17

(5.415

***

)

Capital

−

0.087

(

−

4.843

***

)

−

0.111

(

−

3.54

***

)

方程拟合

检验

R

方

0.352

F

统计量

65.929

R

方:

0.351

F

统计量

22. 45

调整

R

方

0.124

P

值

0.000

***

调整

R

方:

0.123

P

值

0.000

***

注:

*

、

**

、

***

分别表示在

10%

、

5%

、

1%

水平上显著,下同。

Table 4

.

M

odel 2,

model 3

—r

egression analysis

results

o f tax administration and family firms

’

tax a voidance

表

4

.

模型二、模型三:税收征管与家族企业避税回归结果

因变量

自变量

Residua l

-

BTD

解释变量

TS

−

0.14

(

−

1.907

*

)

PI

×

TS

−

0.087

(

−

1.761

*

)

控制变量

Taxrate

0.264

(8.186

***

)

0.265

(8.215

***

)

Size

0.053

(1.484)

0.055

(1.528)

Lev

−

0.244

(

−

6.637

***

)

−

0.243

(

−

6.627

***

)

Roe

0.17

(5.395

***

)

0.171

(5.433

***

)

Capital

−

0.121

(

−

3.886

***

)

−

0.126

(

−

3.847

***

)

方程拟合

检验

R

方

0.349

F

统计量

22.057

R

方:

0.349

F

统计量

22.176

调整

R

方

0.121

P

值

0.000

***

调整

R

方:

0.122

P

值

0.000

***

4.3.

稳健性检验

为增强上述结论的可靠性及说服力,本部分进行了如下的稳健性检验:

1

)

税收规避程度:考虑到单用税会差异残差项来衡量避税程度依然存在一定的局限性

(

Hanlon

和

Heitzman,

2010)

,本文又同时用现金所得税费用负担率

(

Hanlon

和

Heitzman,

2010)

及适用税率及有效税率

之差

(

李维安,

2013

)

[11]

来做稳健性检验。现金所得税费用负担率

=

现金支付的所得税费用

/

税前利润,

该指标越小,企业的避税程度越高。考虑到避税效果具有相对滞后性及较长期影响性,用后续三年平均

值来加以衡量,即现金所得税费用负担率

=

后

3

年现金所得税费用之和

/

后

3

年税前利润之和。适用税

率采用

CSMAR

数据库中提供的名义税率,有效税率计算参考吴文锋等

(

2009

)

[8]

的计算方法,即有效税

率

=

所得税费用

/

息税前利润,重新计算税收规避程度变量进行回归。结果表明:政治联系强度与家族

企业避税仍存在正相关关系,且也都在

5%

水平上统计显著。

2

)

政治联系:根据李维安等

(

2010

)

[6]

的总结,企业政治联系的渠道主要有三种:首先是大股东或实

颜淑姬

110

际控制人的政治联系,其次是董事会的政治影响,再者是具有政治背景的

CE O

。因此本文又用董事会成

员是否具有政治背景以及政治联系强弱、

CEO

是否具有政治背景以及政治背景的强弱作为家族企业政治

联系的代表变量作稳健性检验。检验结果显示:与实际控制人是否存在政治联系以及政治联系强度的回

归结果一致,只不过以董事会成员的政治联系强度作为解释变量时,只在

10%

水平上统计显著。

3

)

税收征管强度:由于该指标相对较难衡量,周黎安等

(

2011

)

[12]

指出税务稽查部门汇报的查实率

能较好地反映一个地区的税收努力程度,因此本文借鉴其观点,用地方税务稽查部门年度检查出有问题

的纳税户数与总户数之比来重新度量地方税收征管强度,做稳健性检验。检验结果与表

4

的回归结果一

致,而且显著程度更进一步,在

5%

水平上统计显著。

受篇幅限制,以上稳健性检测结果未予以报告列示。

5.

结论及启示

家族企业的税负一直是备受争议的话题,随着近年来高税负的形势,一些家族企业偷漏税的案例也

是层出不穷。在转轨经济背景下,处于从行政型治理到经济型治理转型过程

(

李维安,

2010

)

[6]

中的家族

企业,尚处于对政治关系的依赖阶段,但对政府在家族企业税收管理中扮演的角色却了解甚少。本文从

政企关系角度剖析了家族企业避税行为,并从特定的政府机构

——

税务部门研究了税收监管对避税行为

的影响,加深了对家族企业避税行为的理解。

本文以税改后的

2008

~

2011

年

4

年

2818

个家族上市公司为样本,从实际控制人的角度定义了政企关

系的存在性以及强弱程度,并以当年及后续三年的税会差异残差项均值作为家族企业避税程度的衡量变

量,实证分析了政企关系对家族企业避税的影响。结果表明:是否存在政企关系对家族企业避税影响不

显著,但是政企关系强弱却给家族企业避税带来显著的正向影响。考虑税务部门的征管作用后,发现税

收征管有利于降低家族企业避税程度;并且引入政企关系及税收征管的交叉影响后,发现税收征管比政

企关系更能影响家族企业的避税决策,即地方税收环境对家族企业避税决策的影响更为深远。最后,笔

者又对三个主要变量进行了多维度的重新界定,证实了结论的稳健性。

本文有利于理解“企业家参政热”,以及企业对政企关系的利用,从政企关系角度理解家族企业税

收规避行为。本文的研究结论表明:仅仅是政治联系的存在性并不能给家族企业避税带来实质性影响,

只有政治联系的强弱才能显著影响家族企业避税。加强税收征管能降低家族企业的非合理避税。因此,

本文的政策启示在于:

1

)

政府在家族企业避税中存在重要影响。政府可能会出于增加地方财政收入及增加

GDP

的考虑向

辖区内家族企业提供政治身份以获取他们对地方经济的支持,但也容易被企业利用,作为他们进行非合

理避税的保护伞,而且这种现象随着政治联系强度增强而变的越为严重。因此,针对高税负下的家族企

业偷漏税现象,一方面要结构性减税,切实减轻广大家族企业的税收负担;另一方面要加快推进政府治

理转型,弱化行政治理,加强市场化治理,改变政府官员晋升的绩效考评机制,改变为增长而竞争的

畸

形局面。

2

)

加强税务机关征管力度,严厉打击非法避税、偷逃税现象,降低非合理避税。本文的研究结论表

明,税收征管有利于约束家族企业利用政企关系进行的非合理避税。因此,应进一步提高税务机关相对

于地方政府的独立性,严格执法,提高税收征管力度,降低家族企业的非合理避税,既能维护家族企业

合理避税的权力,保障企业利益,也能保证国家税源不因企业的非法行为而流失。

基金项目

本文受到国家社科重点基金

(

14AGL009

)

:“中国家族企业代际传承的财务安排研究”的资助。

颜淑姬

111

参考文献

(References)

[1]

Desai

,

M.

and

Dharmapala

,

D. (2006)

Corporate

Tax Avoidance

and

High

-

Powered Incenti

ves.

Journal of Financial

Economics

,

79

,

145

-

179

.

http://dx.doi.org/10.1016/j.jfineco.2005.02.002

[2]

Hanlon, M. and

He

itzman,

S. (2010)

A Review of

Tax Research

.

Journal of Accounting and Economics

,

50

,

1 27

-

178

.

http://dx.doi.org/10.1016/j.jacceco.2010.09.002

[3]

Desai, M. and D harmapala, D. (20 09)

Corporate

Tax Avoidan ce

and

Firm Value

.

Review of Economics and Statistics

,

91

,

537

-

546

.

http://dx.doi.org/10.1162/rest.91.3.537

[4]

杜兴强

,

陈韫慧

,

杜颖洁

.

寻租、政治联系与

“

真实

”

业绩

[J].

金融研究

,

2010

(10) :

135

-

157

.

[5]

杜兴强

,

郭剑花

,

雷宇

.

政治联系方式与民营上市公司业绩

: “

政府干预

”

抑或

“

关系

”

[J].

金融研究

, 2009

(11):

158

-

173

.

[6]

李维安

,

邱艾超

,

阎大颖

.

企业政治关系研究脉络梳理与未来展望

[J].

外国经济与管理

,

2010(

5):

48

-

55

.

[7]

罗党论

,

魏羽

.

政治关联与民营企业避税行为研究

[

J] .

南方经济

, 2012, 30

(11):

29

-

39

.

[8]

吴文锋

,

吴冲锋

,

芮萌

.

中国上市公司高管的政府背景与税收优惠

[J].

管理世界

,

2009(

3):

134

-

142

.

[9]

Manzon, G

.B.

and

Plesko, G

.A.

(2002)

The Relation

between Financial

and

Tax Reporting Measures

of Income

.

Tax

Law R eview

,

55

,

176

-

195

.

[10]

Chen

,

S., Chen,

X.

,

Cheng

, Q.

and

Shevlin

, T.

(

2010

)

Ar

e Family Firms

More

or

Less Tax Aggressive

than

Non-

Family Fir

ms.

Journal of Financial Economics

,

95

,

41

-

61

.

http://dx.doi.org/10.1016/j.jfineco.2009.02.003

[11]

李维安

,

徐业坤

.

政治身份的避税效应

[J]

.

金融研究

,

2013(

3):

114

-

129

.

[12]

周黎安

,

刘冲

,

厉行

.

税收努力、征税机构与税收增长之谜

[J].

经济学季刊

, 2012, 11(

1)

:

1-

17

.

再次投稿您将享受以下服务:

1.

投稿前咨询服务

(QQ

、微信、邮箱皆可

)

2.

为您匹配最合适的期刊

3.

24

小时以内解答您的所有疑问

4.

友好的在线投稿界面

5.

专业的同行评审

6.

知网检索

7.

全网络覆盖式推广您的研究

投稿请点击:

http: //w ww.han spub .org/Submi s sion.aspx