Business and Globalization

Vol.05 No.02(2017), Article ID:20405,8

pages

10.12677/BGlo.2017.52003

The Analysis of Short-Term Wealth Effect of Mergers and Reorganizations of Chinese State-Owned Enterprises

Fengyi Zhu, Hui Jin

Hangzhou Dianzi University, Hangzhou Zhejiang

Received: Apr. 11th, 2017; accepted: Apr. 22nd, 2017; published: Apr. 30th, 2017

ABSTRACT

The state-owned enterprises occupy an important position in China’s capital market, the distribution pattern of the short-term wealth effect of state-owned enterprises mergers and acquisitions produced among investors, to investigate the effectiveness of China’s capital market. In this paper, we choose 50 state-owned listed companies in the merger and reorganization events from 2010 to 2016, and study the short-term wealth effect by the event study method. The results show that: Overall, the state-owned enterprises mergers and acquisitions can produce short-term wealth effect, but reflect the lack of effectiveness of China’s capital market; for the shareholders of the company in different trading position in a transaction, the short-term wealth effect is different. The shareholders of the buyer companies and the newly established enterprises get more significant wealth effects, the shareholders of the seller companies do not get wealth effect.

Keywords:State-Owned Enterprises, Mergers and Acquisitions, Wealth Effect, Event Study Method

国有企业并购重组的短期财富效应分析

朱丰毅,金辉

杭州电子科技大学,浙江 杭州

收稿日期:2017年4月11日;录用日期:2017年4月22日;发布日期:2017年4月30日

摘 要

国有企业在我国资本市场占据了重要地位,研究国有企业并购重组事件产生的短期财富效应在投资者之间的分配格局,有利于考察我国资本市场的有效性。本文选取了国有上市公司2010~2016年的50起并购重组事件,采用事件研究法研究其产生的短期财富效应。结果表明:整体来看,国有企业并购重组能够产生短期财富效应,并反映出我国资本市场有效性不足;交易中处于不同交易地位的公司股东的短期财富效应不同,买方公司与新设企业的股东获得更显著的财富效应,卖方公司股东没有获得财富效应。

关键词 :国有企业,并购重组,财富效应,事件研究法

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

国有企业改革是实施国有企业做强做大方针的重要步骤,有利于提高国有企业实力。目前,过量国有资本造成过剩产能,不利于国有资本充分发挥作用。2015年9月印发的《关于深化国有企业改革的指导意见》指出:到2020年国企改革将取得决定性成果,形成更有效的国有资产管理体制,国有资本布局结构更趋合理。同时,培育一批具有创新能力和国际竞争力的国有骨干企业。

并购重组作为国有企业改革的重要手段,有助于企业间的优胜劣汰、资源整合,对市场的长期发展具有重大促进意义。2015年,中央经济工作会议将“去产能”被列为我国现阶段经济工作的主要任务,国企并购重组将成为“去产能”的有效手段。近年来,在深化国有企业改革的背景下,国有企业重组节奏也开始加快,2016年,我国已经完成了5对10家中央企业并购重组,监管企业户数减少到102家。2017年,国资委将继续推进央企重组,预计把央企数量减少到两位数以内。

并购重组引起的短期价格波动会对投资者持有的财富产生或正或负的影响,被称为财富效应。国有企业的重大并购重组事件传递市场信号会引发股票价格的波动,在短期内产生财富效应,进而影响公司股东的财富。因此,研究国有企业并购重组的短期财富效应,理解其在投资者之间的分配格局,有利于考察我国资本市场的有效性,可以为当前国有企业改革过程中如何合理地进行利益分配提供参考依据。

2. 文献综述

现有关于并购重组事件的短期财富效应的研究,国内学者分别从交易地位、交易类型等诸多角度出发进行观察。从公司交易地位的角度,不同的研究观察到得结果不同。张新(2003) [1] 对1998~2002年的1216起重组事件进行研究,发现目标公司股票溢价达到29.05%,认为目标公司股东获得显著的财富效应,对收购公司股东带来了负面影响,重组的社会净效应并不显著。朱滔(2006) [2] 对1998~2002年发生的并购事件进行研究,分析了收购公司的短期和长期股价表现。发现并购在短期内给收购公司带来显著的超常收益。李希(2011) [3] 对2008~2011年间A股上市公司的并购重组事件为研究对象,结果发现主并公司的股票在事件日30天内获得正的超额收益,而被并购公司的超额收益为负。万相昱等(2016) [4] 研究了并购重组的股东财富效应。发现从短期效应的角度,无论并购公司还是目标公司,公告日前后30个交易日内的超常收益率显著为负,并购事件首次公告日后的股东财富显著降低。

由于我国部分上市公司中存在国有色彩,因此在企业之间的资本资产交易中有明显的关联性,国有企业的并购行为通常也背负着政治使命。因此单纯从交易地位角度的观察可能不足以发现短期财富效应产生的规律。有学者开始从股权性质的角度对考虑并购重组带来的短期财富效应。李善民和陈玉罡(2002) [5] 通过对1999~2000年深、沪两市共349起并购事件的研究。在控制股权性质这一因素的基础之上再对不同交易地位的公司进行观察,发现国家股及法人股比重较大的收购公司股东得到显著的财富增加,而对目标公司股东没有显著的财富效应。高雷(2007) [6] 对1996~2003年1937条股权转让记录进行研究,发现市场对股权转让前后均属于国家股的转让交易、无偿划拨的股权转让的交易均会产生消极反映。邓建平等(2011) [7] 以1997至2000年国有企业的并购交易作为研究对象,发现关联并购重组不为股东带来财富增长。陈骏和徐玉德(2012) [8] 对2001~2010年沪深A股公司的资产并购交易进行研究,发现在同属性的交易中,地方政府更可能通过干预管辖公司间的并购交易对亏损企业进行支持。

综上所述,现有的研究表明我国国有企业并购重组短期财富效应在交易双方之间的分配格局具有鲜明的体制特点。已有部分学者考虑到股权性质的影响,将股权性质作为单独的因素进行研究,但仍有部分研究并未在研究中区分企业的股权性质,影响了结论的准确性。该方面的学者在观点上认为股权性质是我国并购重组短期财富效应违背传统理论的重要因素,具体表现为政府在国有企业交易细节中中的干预。但对于政府干预对交易双方影响的最终效果上,还没有形成一致的结论,但总的来说有两种观点:一种观点认为政府会倾向于帮助收购企业的降低收购成本,而另一种观点认为政府更倾向于通过高估标的资产价格等手段支持被收购企业。

现有的大量研究结果表明,公司所处交易地位是影响短期财富效应的利益分配格局的主要因素。故本文将选择交易地位作为主要角度分析并购重组的短期财富效应。同时鉴于还存在其他因素会对并购重组事件的短期财富效应产生影响,本文将在控制股权性质这一因素的基础之上再研究并购重组对交易双方的影响。随着当下国有企业改革步伐的加快,研究国有企业的并购重组问题具有较强的时效性和现实意义。下文将分为研究方法、实证分析、结论与建议三个部分进行论述。

3. 研究方法

3.1. 事件研究法

多雷(Dolley, 1933) [9] 最先提出事件研究法并将其应用于研究拆股对股价的影响。该方法已被广泛地应用于证券市场的研究。其基本思想是:在界定事件、估计窗口及事件窗口的基础之上,计算事件窗口期的平均超额收益率(AAR)和累计超额收益率(CAR),通过这两个指标检验事件是否对股价产生影响并衡量其影响的显著程度。

本文基于事件研究法研究并购重组事件的短期财富效应,将并购重组公告日前后的超额收益率作为衡量短期财富效应的指标。

3.2. 超额累计收益率(CAR)的估计

3.2.1. 模型选择

本文选择市场指数模型测定样本公司的超额收益率。

市场模型的形式为:

(1)

(1)

其中 为证券收益的估计,被认为是正常收益率,与市场收益相关。

为证券收益的估计,被认为是正常收益率,与市场收益相关。 被认为是超常收益率,反应了股票收益对公司偶然事件的反应,这是我们需要测定的那部分收益率。

被认为是超常收益率,反应了股票收益对公司偶然事件的反应,这是我们需要测定的那部分收益率。 一般用市场指数的日算数收益率表示:

一般用市场指数的日算数收益率表示:

(2)

(2)

本文选择上证指数和深圳成指作为市场收益率。

3.2.2. 回归并计算正常收益率

为了测定股票收益率中的超额收益率,需要将与市场无关的收益率剔除。利用SPSS统计软件对样本股票在估计窗口期[−37,−7]即30个交易日的日收益率对同期的指数日收益率进行一元线性回归,共得到59个市场回归模型,形式如(3):

(3)

(3)

回归模型左侧为股票收益的期望,也即剔除了残差之后的正常收益率。根据该模型计算出每只股票在估计窗口、事件窗口以及事件后窗口的正常日收益率。

3.2.3. 计算平均超额收益率与累计超额收益率

最后用从实际市场中获取的股票日收益率减去估计的正常收益率计算得到估计窗口、事件窗口以及事件后窗口每日的超常收益率。计算公式如(4):

(4)

(4)

对于单只股票,需要先对其进行时间加总,即计算超额累计收益率(CAR)。超额累计收益率计算公式如(5):

(5)

(5)

对于样本整体或者之前已经设定的样本组,需要对样本进行事件加总,即对全部样本股票于同一天的超额收益率进行算术平均,计算得到平均超额收益率,计算公式如(6):

(6)

(6)

下文将利用事件研究法分析重组事件的短期财富效应。首先对对样本整体的财富效应的特征,包括财富效应的程度、发生的时间分布特点等进行简要分析,再按照交易地位分别分析买卖双方,以及新设企业股票的财富效应的特点及差异。

4. 实证分析

通过上述方法,下文根据不同交易地位的样本组的AAR和CAR进行分析重组事件的短期财富效应。

4.1. 样本选择与数据来源

本文数据来源于国资委网站以及央企于官方网站公布的附属上市子公司名单。在2012年至2016年列于国资委网站“央企变动”栏目中的中央企业的沪深两市的上市公司中,除去同时有多笔重组交易,以及在交易中同时有多个交易地位的公司。经过筛选后,50家上市公司,其中沪市样本公司35家,深市样本公司15家。

4.2. 事件窗口选择

0时点的选择:本文选取样本公司的最早的公告日为事件发生日(AD),将其定义为0时点。

事件窗口:以事件发生日前后的7个交易日((−7,7])作为事件窗口。

估计窗口:以事件窗口前的30个交易日([−37,−7])作为估计窗口。

事件后窗口:选取了事件窗口后的8个交易日((7,15])作为事件后窗口。

4.3. 样本整体的财富效应

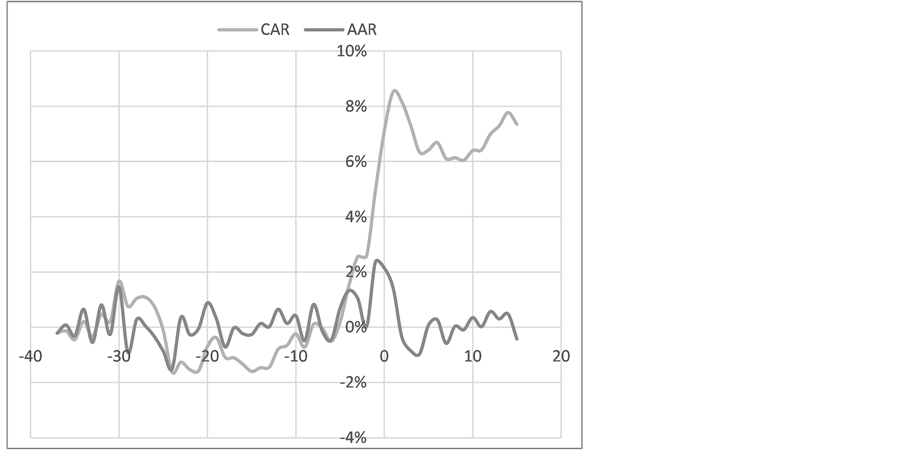

从CAR的走势以及对AAR的显著性检验来看,并购重组事件能够产生短期财富效应。如图1所示,样本整体的CAR在公告日前4~5日开始有较大的上升。公告日后第1天,样本整体的CAR达到8.52%,直至公告日之后的15个交易日,CAR也维持在7%左右的水平,表明重组事件产生的财富效应在大约t = −5之后的交易日表现出来。

对日平均超额收益率进行单样本T检验(见表1)时发现,相较于[−37,−11)期间,[−11,15]期间内的AAR更显著地大于0 (T = 1.871,P = 0.807),这与基于CAR走势得出地结论基本相吻合。进一步对在t = 0前后15个交易日的日平均超额收益率进行独立样本T检验(见表2),得到T值为1.593,对应的P值为0.123,虽然在10%的置信水平下无法拒绝原假设,但也表明公告日前后的日平均超额收益率存在一定的差异,结合AAR数据分析,可以认为并购重组信号产生地财富效应集中在于公告日前的几个交易日,公告日后的财富效应并不显著。

4.4. 样本整体的财富效应

4.4.1. 按重组地位划分样本企业

将样本公司分为卖方、买方及合并方三类。“卖方”包括资产交易和股权交易的转让方、或标的方,吸收合并交易的被并方或标的方,“买方”则为资产交易和股权交易的受让方、吸收合并交易的主并方。由于新设合并具有特殊性,新设合并的交易双方地位对等,集团公司本身都不再存续而以新的法人主体存续,分到上述任何交易地位都不合适,故涉及此类交易的公司单独归为“新设组”。

4.4.2. 超额收益率分析

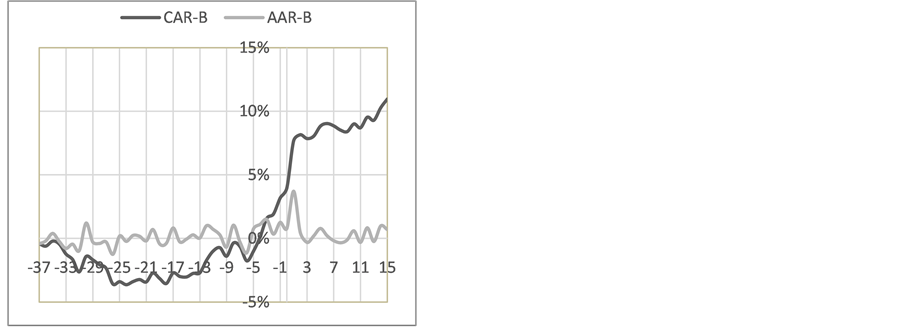

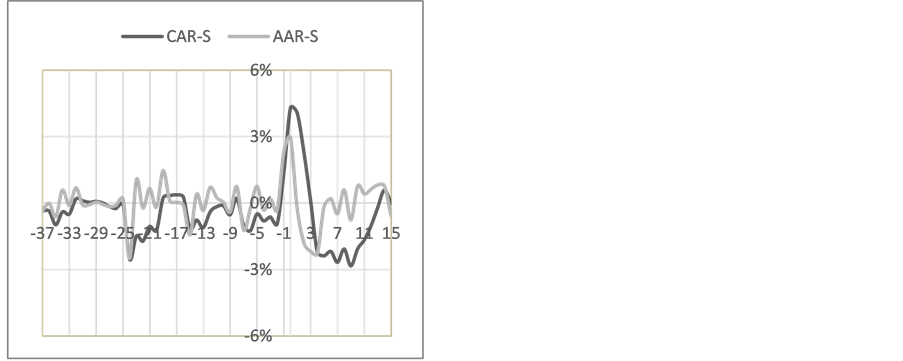

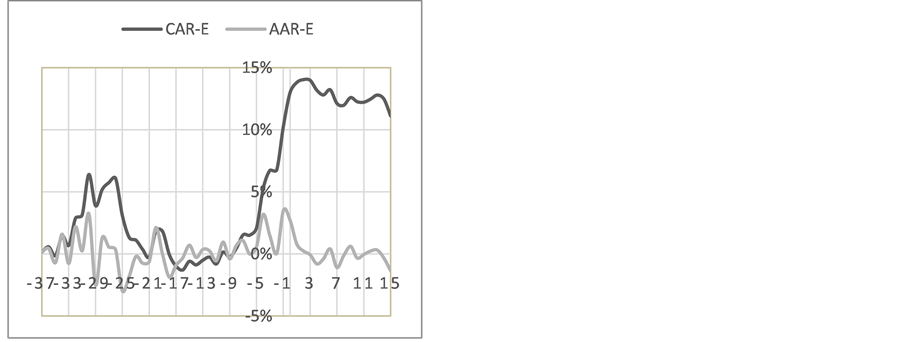

进一步通过比较短期内的平均累计超额收益率来分析处于不同交易地位的公司股票的财富效应。从图2~4可以看出,不论那种交易地位的公司股票,其超额收益率在公告如前后都会对重组事件有所反应,且财富效应也基本先于重组公告信号产生。这与整体特征保持一致。

不同的分组之间也可以看出明显的差异。首先,从实现的总财富效应来看,“买方组”公告日后15个交易日的每日平均累计超额收益率(CAR)为8.8%,“新设组”为12.74%,“卖方组”为−0.82%。表明“新设组”样本产生的总财富效应最高,“买方组”样本次之,“卖方组”最低,且给股东产生了损失。

将公告日前5个交易日至第15个交易日分为[−5,0],[1,5],[6,10],[11,15]四个区间,通过观察(AAR)样本对重组公告的反应程度,其中“买方组”在四个区间的平均日超额收益率(AAR)分别为0.96%,0.97%,0.04%,0.39%,“卖方组”分别为0.93%,−1.34%,0.06%,0.41%,“新设组”分别为1.92%,−0.04%,0.11%,−0.23%。表明公告日前“新设组”样本的反应程度最大,“买方”与“卖方”并没有明显差异。公告日后,所有样本的AAR均有所回落,但“卖方组”样本的收益回撤最大,甚至为负,基本抵消了公告日前产生的的财富效应。“买方组”和“新设组”样本的AAR基本为0,使总财富效应维持在公告日前已实现的水平。

本文的实证结果表明,“买方”与“新设”双方在公告日后的15个交易日内实现了约8%~12%的累计超额收益率,而“卖方”在公告日前实现约3%的超额收益,交易日后产生负的财富效应抵消了事前的正向的财富效应,最终导致零和结果。

Table 1. One-sample test

表1. 单样本检验

Table 2. Independent-sample test

表2. 独立样本检验

Figure 1. CAR/AAR for Sample population

图1. 样本总体CAR及AAR

Figure 2. CAR/AAR Buyer group

图2. 买方组CAR及AAR

Figure 3. CAR/AAR Seller group

图3. 卖方组CAR及AAR

Figure 4. CAR/AAR Newly established group

图4. 新设组CAR及AAR

5. 结论与建议

5.1. 结论

总体来说,并购重组能够产生短期财富效应,表明我国资本市场的有效性不足。在财富效应的发生时机上,财富效应产生于事前,表明市场信息已经被提前获悉。实际的信号泄露早于公司官方的重组信号。这一结论与国内大部分学者的研究结果相同。

国有企业并购重组事件中公司所处的交易地位会影响短期财富效应,处于“买方”地位与“新设”地位的公司在实现的短期财富效应更大,“卖方”公司股票没有实现短期财富效应,有时甚至造成损失。

5.2. 建议

目前国有企业并购重组存在鲜明的政府干预色彩,交易过程中容易存在定价非市场化等问题,导致利益天平倾向了主并方公司。同时,资本市场信息泄露等问题使具有信息优势的机构和股东获利。以上两点损害了被并购方的投资者以及在信息获取处于弱势地位的投资者尤其是中小投资在的利益。为此,本文提出以下建议:

首先,对于政府而言,一方面在制定并购重组政策的过程中应当兼顾到投资者的利益,适当放开对重组交易的干预,在某些领域的国有资产重组可以提高市场参与度。其次,证券监管部门则应当规范上市公司并购重组交易的信息披露及相关交易程序。最后,中小投资者应该提高辨别能力,作出理性的投资决策。

文章引用

朱丰毅,金 辉. 国有企业并购重组的短期财富效应分析

The Analysis of Short-Term Wealth Effect of Mergers and Reorganizations of Chinese State-Owned Enterprises[J]. 商业全球化, 2017, 05(02): 14-21. http://dx.doi.org/10.12677/BGlo.2017.52003

参考文献 (References)

- 1. 张新. 并购重组是否创造价值?—中国证券市场的理论与实证研究[J]. 经济研究, 2003, 49(6): 20-29.

- 2. 朱滔. 上市公司并购的短期和长期股价表现[J]. 当代经济科学, 2006, 28(3): 31-39.

- 3. 李希. 并购的股东财富效应—基于2008-2010年度中国A股上市公司数据的实证研究[J]. 财经界(学术版), 2011, 29(1): 32-33.

- 4. 万相昱, 唐亮, 蔡小滨. 企业并购对股东财富效应的影响研究[J]. 价格理论与实践, 2016, 36 (9): 132-135.

- 5. 李善民, 陈玉罡. 上市公司兼并与收购的财富效应[J]. 经济研究, 2002,48(11): 27-35.

- 6. 高雷. 股权转让、股份性质与市场反应[J]. 证券市场导报, 2007, 17(1): 39-44.

- 7. 邓建平, 曾勇, 何佳. 关联并购重组: 根源与后果[J]. 管理学报, 2011, 8(8): 1238-1246.

- 8. 陈骏, 徐玉德. 并购重组是掏空还是支持—基于资产评估视角的经验研究[J]. 财贸经济, 2012, 33(9): 76-84.

- 9. Dolley, J.C. (1933) Characteristics and Procedure of Common Stock Split-Ups. Harvard Business Review, 11, 316-326.