Finance

Vol.

11

No.

06

(

2021

), Article ID:

46123

,

8

pages

10.12677/FIN.2021.116051

企业并购重组中定向可转换债券的应用现状与问题研究

王雯岚1,许荣1,赵海榕1,李维嘉2

1中国人民大学财政金融学院,北京

2国金证券股份有限公司,四川 成都

收稿日期:2021年9月29日;录用日期:2021年10月22日;发布日期:2021年10月29日

摘要

中国可转换债券长期存在公开发行为主、应用范围单一的问题。在中国证监会推进定向可转债作为并购重组市场交易工具的政策背景下,本文进行并购重组中可转债法律规定和市场实践的国际比较。在整理中国上市公司实践案例的基础上,本文进一步对可转债发展前景进行展望,分析定向可转债在并购重组应用中面临的市场实践、制度建设、机制运行方面等问题,并提出完善并购重组多方保护机制、提高市场认知程度、扩大可转债应用范围、规范监管细则等建议。本文结论不仅丰富了定向可转债的研究,而且为丰富并购重组支付方式、促进上市公司资产质量优化提供参考价值。

关键词

定向可转债,并购重组,支付工具,融资工具

Research on Application Status and Problems of Private Convertible Bonds in Mergers and Acquisitions

Wenlan Wang1, Rong Xu1, Hairong Zhao1, Weijia Li2

1School of Finance, Renmin University of China, Beijing

2Sinolink Securities Co., Ltd., Chengdu Sichuan

Received: Sep. 29th, 2021; accepted: Oct. 22nd, 2021; published: Oct. 29th, 2021

ABSTRACT

China’s convertible bonds have been mainly issued publicly with a single application range. In the context of China Securities Regulatory Commission’s policy of promoting private convertible bonds as an M&A instrument, this paper makes international comparison of legal regulation and market practice of convertible bonds. Based on the cases of Chinese listed companies, this paper further prospects the development of convertible bonds, and analyzes market practice, system construction, mechanism operation and other problems faced by private convertible bond in M&A. This paper puts forward suggestions, such as improving the multi-party protection mechanism of M&A, improving market awareness, expanding application scope of private convertible bonds, and standardizing the regulatory rules. The conclusions enrich the research of private convertible bonds, and provide reference value for perfecting payment instruments of M&A and promoting asset quality of listed companies.

Keywords:Private Convertible Bonds, M&A, Payment Instruments, Financing Instruments

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

支付方式是并购重组交易的核心因素。在中国A股市场,原有以现金、股份及二者混合的传统支付体系难以满足交易双方的利益。现有支付体系对上市公司的股权结构及现金流均会产生较大影响,其滞后性阻碍了上市公司大中型并购重组项目顺利落地。为改善并购重组中支付方式过于单一的现状,2018年11月1日,中国证监会发布与定向可转换债券相关的试点政策1,期望改善并购重组中交易双方因风险预判偏差导致的交易失败,提升并购重组的市场化程度,促进上市公司资产质量优化。截至2019年末,正常推进或已通过审核的28家涉及可转债的并购重组方案中,有22家设置了配套募集资金计划,且可转债参与配套融资的比例均较高。

目前对可转债作为并购支付方式的研究较为缺乏。本文研究可转债在并购重组中的应用与配套机制,在一定程度上填补了这一空缺。此外,由于政策颁布时间短、市场认知度不高、市场成功案例有限等现状,大多上市公司对定向可转债在并购重组中的应用并不熟悉。本文归纳总结了定向可转债在并购重组中的具体优势、尚待完善的问题及建议,能够给市场各相关参与主体了解、掌握并运用定向可转债这一金融创新产品带来帮助。

本文首先回顾相关文献,进行可转债法律规定和市场实践的国际比较,梳理中国上市公司并购重组中可转债的应用现状;其次,探讨定向可转债在中国并购重组应用中面临的市场实践、制度建设、机制运行等方面的问题;最后展望企业并购重组中可转债的应用前景,相应地提出完善并购重组多方保护机制、提高市场认知程度、扩大应用范围、规范监管细则等建议。

2. 文献综述

学者们对使用可转债的动机和优势进行了研究。首先,管理层对当前股价水平的看法会影响并购支付方式的选择。Fishman研究发现当存在对目标公司的竞争时,并购公司更有可能使用现金支付来抢占竞争优势 [1]。信用评级较高的企业在并购时更倾向于选择现金支付方式 [2]。作为支付工具,可转债可以缓解并购方和目标方之间的信息不对称,将高价值与低价值的并购方区分开来,从而保证债券被合理估值 [3]。可转换债券的发行条款展示出与发行公司相关的信息,特别是有关未来增长前景的信息 [4]。其次,在具有高度不确定性、信息不对称性、潜在高回报等特点的项目中,可转债的应用更为广泛。Faccio和Masulis实证检验了公司控制权和债务融资约束对并购支付方式的影响 [5]。由于纯债权会引起风险资本家较大的干预动机,而纯股权威胁到企业家的控制利益,因此可转债可以平衡风险资本家干预项目的动机和企业家的控制利益。Sahlman指出可转换债券的作用是调整企业家和风险资本家之间的激励问题,将业绩不佳的部分成本转嫁给创业团队 [6]。万迪昉等对并购案例的研究也支持了这一观点,发现可转债支付合约可以有效抑制并购中的双边道德风险 [7]。除此之外,作为延迟股权融资的一种手段,带有转换功能和赎回功能的债务为并购公司带来税收益处。Eckbo等从目标企业视角提出并购支付中的避税手段,他认为股票支付可以延迟目标企业的股东纳税并进行税种替代,对目标公司较为有利 [8]。Ronald和David发现在风险投资领域,融资企业发行可转换优先股能使管理层享受延期税收和优惠税率 [9]。公司税收负债的减少为股权持有人与可转债持有人的相互合作提供动力,进而增加公司的剩余价值以及未来预期收益。

纵观现有研究,学者们更多地关注现金支付与股份支付的选择动机和影响,较少对可转债的应用实践与配套市场机制进行研究。定向可转债具有发行成本低、条款设计灵活等特点。在并购重组中引入定向可转债作为支付方式的现状以及问题是本文的研究课题。

3. 企业并购重组中可转债应用的国际比较

3.1. 企业并购重组中应用定向可转债的法律规定

就可转换债券的发行方式而言,可以采取公募发行和私募发行(也称定向发行)两种方式。在美国,以私募方式发行的可转债占到可转债发行额80%以上 [10],并且受私募债相关法律法规的约束。美国有关私募债券的相关法律规定包括1933年的《证券法》、1972年的《144规则》、1982年的《D条例》和1990年的《144A规则》。四项法律既相互独立,又相互衔接,不仅法律层级高,而且规定较为全面、具体。它们分别调整着美国的私募债发行市场,引导美国债券市场走向成熟。表1整理对比了中美两国关于定向可转债的法律规定。

Table 1. Comparison on the legal provisions of private convertible bonds between China and the US

表1. 关于定向可转债法律规定的中美比较

资料来源:作者整理。

3.2. 企业并购重组中应用定向可转债的市场实践

3.2.1. 定向可转债的国际实践

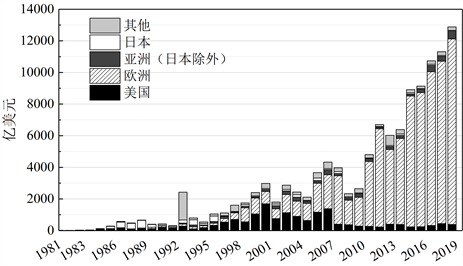

可转债在国际市场中并非一种新的金融工具。自20世纪80年代起,可转债就进入发展的繁荣时期。2008年国际金融危机发生后,可转债发行规模经历了2009年和2010年两年的短暂下降,2011年又创出发行新高,此后发行额不断增大。2019年全球可转换债券发行50304只,发行金额12884.29亿美元。

图1展示了可转换债券的发行规模和市场分布。美国、欧洲、日本是可转换债券市场的主要发行国。1997年以前,日本可转换债券市场规模一直位居世界第一,但随着日本经济泡沫破灭,其可转换债市规模不断缩小。1997年以后,全球可转换债券发行数量和规模均呈迅速扩张态势,美国取代日本成为全球可转换债券市场规模最大的国家,同时也是可转债产品创新最多的国家,中小企业通过发行定向可转债进行并购重组的案例较多。1980年至2004年期间,并购重组交易中有352例使用可转换债券支付,7586例使用全现金支付,3591例使用全股票支付 [3]。除了作为并购重组的支付工具,定向可转债还可以作为融资工具,用于上市公司再融资,引入战略投资者,或拟上市公司引入私募基金投资等等。在美国的资本市场,定向可转债被广泛应用于拟上市企业的天使或PE融资阶段。例如2006年,汇源果汁在上市之前,曾向华平基金定向发行总计6567.50万美元的可转债。华平基金按照双方约定的条件行使了转股,并在汇源果汁被可口可乐收购时获利退出。除美国以外,欧洲可转换债券市场在过去几年也取得了迅速的发展,发行人主要集中在德国、法国、奥地利、荷兰。亚洲可转债发行人主要集中在日本、新加坡、中国。

3.2.2. 定向可转债的中国实践

定向可转债在中国起步较晚。2017年初国务院及证监会均出台了在区域性股权交易市场定向发行可转债的相关规定2。具体的发行交易细则由各地四板市场自行发布。政策推出后,北京、青海、江西、厦门等多家区域性股权交易中心均推出了相应的发行细则规定,并发行了定向可转债产品。2017年7月,证监会推出创新创业公司债券3,也称双创债,并提出双创公司可以发行定向可转债。2019年8月,根据证监会的统一规划部署,沪深交易所市场的定向可转债发行主体范围由双创公司扩展至非上市公司,并发布了详细的业务实施办法。由于政策推行时间较短,目前尚未存在相关成功案例。

数据来源:彭博资讯。

数据来源:彭博资讯。

Figure 1. The regional distribution of convertible bonds

图1. 可转换债券的发行区域分布

可转换债券在上市公司并购重组中的应用方面,自赛腾股份首次披露定向发行可转债用于并购重组的预案以来,市场陆续有诸多上市公司选择在并购重组中发行定向可转换债券用于支付对价,并公布了相关方案。截止至2019年12月31日,共计43家A股上市公司公布了定向发行可转债的方案,正在推进或已完成审核的项目共计28家。其中有22家已在公告中披露了与配套融资相关的计划,表2统计了并购环节和配套融资环节中可转债的支付比例。另有14家公司披露了相关预案后又取消、调整或终止方案,剩余1家的预案最终被否决。截止至2019年12月31日,上述公布的预案中有13家已通过证监会审核,并且有12家已经取得证监会正式核准的文件。

Table 2. The disclosed proportion of private convertible bond payment in M&A announcements

表2. 公司并购公告中已披露定向可转债支付比例统计

数据来源:上市公司公告,作者统计整理。

4. 中国定向可转债在并购重组应用中存在的问题

4.1. 定向可转债在并购重组中发挥的作用未及预期

4.1.1. 并购重组交易对手方对定向可转债认知程度较低

对于标的方为无关联第三方的产业并购而言,除少数属于投资机构持股的标的之外,大部分该类标的资产的出售方均是从事实体业务经营的企业家,而非金融专业人士。他们对可转债的认知程度有限。纵然定向可转债因其灵活的条款设计可以解决一些谈判中的难题,但由于他们很难在短期内理解可转债过于灵活的条款,也难以明确预估这一全新金融工具未来可能给自身利益带来的影响,更对条款设计是否更倾向于保护上市公司的利益存在担忧,在实际应用时他们往往难以在紧迫的并购重组进程中决定接受大比例的定向可转债支付方式。

4.1.2. 违约风险导致保底收益承诺存在无法兑现的可能性

定向可转债的核心优势在于能够为交易对手方提供一份保底收益保障。然而,这份保障能够被上市公司履行的前提是上市公司不存在违约风险。目前的交易模式中,并不存在交易对手方反向对上市公司进行尽职调查的广泛先例,在没有独立第三方评级报告的前提下,交易对手方很难对上市公司的资信情况做出专业的判断。而由于上市公司对可转债的履约不提供担保措施,交易对手方也需要自行承担上市公司可能存在的违约风险。尤其是针对某些存在亏损,经营业绩不佳或现金流紧张的上市公司,他们能否履行可转未被转股前债作为债券时的还本付息义务,存在着较大不确定性。这一定程度上影响了交易对手方在选择可转债作为支付对价的选择倾向,在与传统现金支付模式相对比的情况下这种现象尤为突出。

4.1.3. 现行交易模式及监管审核体系缺乏对标的出售方的保护

目前,A股上市公司的并购重组中不存在卖方自行聘请财务顾问的行业习惯。标的方普遍未能意识到聘请专业财务顾问对于在并购重组交易中确保自身利益的重要性。在专业的交易方案设计上,他们并不具备识别方案公平性的专业能力。在上市公司的履约能力上,他们也无法对作为买方的上市公司做反向的尽职调查,处于信息不对称的劣势地位,需要面临更多的风险。这样的现状一定程度上影响了一项金融创新工具在市场上的推广,标的方出于回避潜在风险的考虑,将会倾向于选择被市场广为熟知的支付方式。

4.2. 市场对定向可转债的融资属性需求高于支付属性需求

截至2019年末,在推进或已通过审核的28家并购重组交易中有22家已在公告中披露了与配套融资相关的计划,统计如上文表2所示。其中,仅有3家在配套融资环节不引入定向可转债作为融资工具。而在19家在配套融资环节中定向发行可转债的方案中,有16家公布了配套融资过程中定向发行股份和定向发行可转债比例,其中12家定向可转债的发行比例为100%,即在配套融资环节全部采用定向可转债作为融资工具。其余4家可转债的发行比例也均较高。

相比之下,并购重组中使用可转债的支付比例远远低于在配套融资中的占比。实际上,由于上市公司在配套融资环节使用定向可转债作为融资工具的前提是使用可转债作为并购重组支付方式之一,因此很多上市公司恰恰是为了满足定向可转债融资的要求,才在并购重组中说服交易对方接受一个相对较低比例的定向可转债支付方案。2017年起,监管机构调整了非公开增发定价规则,导致上市公司非公开发行股票的发行环节存在严重困难。并购重组中的配套融资作为比照非公开发行股份的市场行为,其发行状况也同样不理想。在配套融资环节引入可转债,相当于给投资者提供了一项保底承诺,将会大大提高投资者认购的积极性,提高上市公司配套融资的成功率。由此可见,上市公司对可转债的融资属性需求远远高于并购重组中的支付属性需求。

4.3. 定向可转债的应用缺乏完善的法律体系支撑

目前,由于企业并购重组中应用定向可转债的政策尚处于试点期间,缺乏与其配套的法律法规细则,对于如下事项,尚且没有明确的界定:(1) 与公开发行相比,定向发行的可转债在发行条件上存在哪些差异;(2) 定向发行可转债缺乏明确的应用范围,是否能脱离并购重组单独作为一项上市公司常规融资工具;(3) 定向可转债在并购重组支付环节与配套融资环节中的流动性分别适用于哪些规定,是否存在差别;(4) 定向可转债在并购重组环节作为支付方式是否视同于股份支付,是否适用于并购重组中的特殊税务处理;(5) 定向可转债的发行规模是否受到公开发行可转债时不能超过公司最近一期经审计净资产40%的限制。未来定向可转债的推广应用还需更加完善的法律体系作为支撑。

5. 未来可转债在并购重组交易中的发展建议

5.1. 完善并购重组多方保护机制,提升市场规范化水平

建议监管机构通过政策引导完善对并购重组中各方的保护机制,尤其加强针对标的资产出售方的保护政策。如鼓励资产交易双方均聘请财务顾问共同进行方案设计,在审核中强调多方利益保护,以及关注并购重组交易条款设置的公平性等。在总结可转债试点政策实施经验的基础上稳步推广,明确定向可转债的发行条件及审核程序,以鼓励其广泛应用,从而提高定向可转债的市场规范化水平。

5.2. 加强可转债知识普及教育,提高市场认知程度

可转债可以视为一种由普通债券和股票买入期权相结合的金融衍生产品,面临着利率风险、信用风险、强制赎回风险等诸多风险因素,也因其灵活的条款而具备“进可攻、退可守”的优势。如企业经营发展状况良好,可以选择按照约定的条款进行转股;如企业经营发展状况不理想,则可以仅持有债券获取利息收益。特别对于难以估价的创新创业企业,定向可转债可以让双方避免在公司成长期就面临定价问题。除了进行可转债的风险教育之外,建议加强对可转债更全面的知识宣传,普及这一项金融创新工具的优势,提高市场对可转债的理性认知程度。

5.3. 扩大应用范围,最大化发挥定向可转债产品优势

将定向可转债的应用从并购重组中的支付工具延伸至融资工具,赋予定向可转债更大的使用范围。内嵌转股期权的可转债合约可以有效抑制并购中的双边道德风险,产生对并购方的激励效果和并购协同效应。将定向可转债作为上市公司常规再融资工具,可以拓宽上市公司再融资渠道,缓解中小上市公司融资难题,为上市公司引入战略投资者提供渠道。建议明确定向可转债的交易条件,增强定向可转债的流动性,引导市场对定向可转债产品的关注与参与,最大化发挥定向可转债产品的核心优势。

5.4. 尽快推出监管细则,建议“一降一升”

目前中国尚无与定向可转债相配套的法律法规,不利于其作为创新金融产品的长远健康发展。定向可转债的发行主体也大多集中在现金流稳健的上市公司,股票买入期权的价值较低,不利于充分发挥可转债的优势。应借鉴境外成熟市场的监管经验,明确定向可转债的具体要求。建议“一降一升”,即适当降低发行条件以鼓励更多具有发展潜力的公司选择定向可转债产品,提供创新友好的金融服务环境,同时提升监管水平全面监测风险。由于定向可转债的发行涉及市场较多,信息分散且不完整,为便于日后定向可转债的监管、提升透明度,可建立统一的定向可转债监测平台,以便于发行人与投资者以更加规范的方式进行沟通,亦便于监管机构更全面地掌握信息,更好地进行风险防范和管理。

基金项目

中国人民大学2020年度拔尖创新人才培育资助计划成果。

文章引用

王雯岚,许 荣,赵海榕,李维嘉. 企业并购重组中定向可转换债券的应用现状与问题研究

Research on Application Status and Problems of Private Convertible Bonds in Mergers and Acquisitions[J]. 金融, 2021, 11(06): 469-476. https://doi.org/10.12677/FIN.2021.116051

参考文献

- 1. Fishman, M.J. (1989) Preemptive Bidding and the Role of the Medium of Exchange in Acquisitions. Journal of Finance, 44, 41-57. https://doi.org/10.1111/j.1540-6261.1989.tb02403.x

- 2. 秦凤鸣, 李明明. 信用评级与企业并购支付方式——基于上市公司的实证研究[J]. 金融论坛, 2016, 21(2): 71-80.

- 3. Finnerty, J.D., Jiao, J. and Yan, A. (2012) Convertible Securities in Merger Transactions. Journal of Banking & Finance, 36, 275-289. https://doi.org/10.1016/j.jbankfin.2011.07.003

- 4. Jung, M. and Sullivan, M.J. (2009) The Signaling Effects As-sociated with Convertible Debt Design. Journal of Business Research, 62, 1358-1363. https://doi.org/10.1016/j.jbusres.2008.11.002

- 5. Faccio, M. and Masulis, R.W. (2005) The Choice of Payment Method in European Mergers and Acquisitions. Journal of Finance, 60, 1345-1388. https://doi.org/10.1111/j.1540-6261.2005.00764.x

- 6. Sahlman, W.A. (1990) The Structure and Governance of Venture-Capital Organizations. Journal of Financial Economics, 27, 473-521. https://doi.org/10.1016/0304-405X(90)90065-8

- 7. 万迪昉, 高艳慧, 徐茜. 应对并购风险的可转债与阶段性支付模型与案例研究[J]. 中国管理科学, 2012, 20(5): 38-46.

- 8. Eckbo, B.E., Giammarino, R.M. and Heinkel, R.L. (1990) Asymmetric Information and the Medium of Exchange in Takeovers: Theory and Tests. The Review of Financial Studies, 3, 651-675. https://doi.org/10.1093/rfs/3.4.651

- 9. Ronald, J.G. and David, M.S. (2002) Understanding Venture Capital Structure: A Tax Explanation for Convertible Preferred Stock. Harvard Law Review, 116, 874-916. https://doi.org/10.2307/1342584

- 10. 上海证券交易所资本市场研究所. 定向可转债的美国经验研究报告[R]. 上海证券交易所, 2015.

NOTES

1详见:《证监会试点定向可转债并购支持上市公司发展》(证监会,2018年11月1日),文中亦称定向可转债试点政策。

2详见:《国务院办公厅关于规范发展区域性股权市场的通知》(国办发[2017] 11号)、《区域性股权市场监督管理试行办法》(证监会令第132号)。

3详见:《中国证监会关于开展创新创业公司债券试点的指导意见》(证监会公告[2017] 10号)。