Business and Globalization

Vol.04 No.03(2016), Article ID:17957,8

pages

10.12677/BGlo.2016.43008

The Implementation and Effects of Small and Micro Enterprises

—Based on Questionnaire Survey and Typical Investigation in Jiangsu Province

Yuanyuan Xu, Danling Lu, Beibei Zhu, Yao Wang

Nanjing University of Finance and Economics, Nanjing Jiangsu

Received: Jun. 15th, 2016; accepted: Jul. 1st, 2016; published: Jul. 5th, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Small and micro enterprises play an irreplaceable role in increasing employment, promoting economic growth, technological innovation and social harmony and stability. It is of great strategic significance for national economy and social development. To promote the further development of small and micro enterprises, this article first analyses the evolution of small business tax incentives in recent years, then goes further investigation and analysis of the relevant preferential tax policies in the implementation of the small business and its effects through questionnaire survey and the typical investigation, which proposes viable policy recommendations to help small and micro enterprises thrive.

Keywords:Small and Micro Enterprises, Preferential Tax Policies, Implementation, Effects, Policy Recommendations

小微企业税收优惠政策的落实情况及效应分析

—基于江苏省问卷调查与典型调查

徐媛媛,陆丹玲,朱贝贝,王瑶

南京财经大学,江苏 南京

收稿日期:2016年6月15日;录用日期:2016年7月1日;发布日期:2016年7月5日

摘 要

小微企业在增加就业、科技创新、促进经济增长与社会和谐稳定等方面具有不可替代的作用,对国民经济和社会发展具有重要战略意义。本文首先梳理了近几年小微企业税收优惠政策的演变,然后通过问卷调查与典型调查的方式进一步分析研究了相关税收优惠政策的落实情况及其效应,进而提出具有可行性的政策建议,助小微企业茁壮成长。

关键词 :小微企业,税收优惠政策,落实,效应,政策建议

1. 引言

近年来,党中央国务院先后出台了一系列税收优惠政策,助力小微企业减负加油、破冰前行。“小微企业”一词也成为热门话题,逐渐为大众熟悉。

2. 小微企业税收优惠政策的演变

2.1. 小微企业的三个内涵

目前小微企业的概念大致可分为三个种类:工信部标准的小微企业、增值税(营业税)优惠政策中的小微企业和所得税优惠政策中的小微企业。

1) 工信部标准的小微企业

工业和信息化部、国家统计局、发展改革委、财政部于2011年制订了《中小企业划型标准规定》(工信部联企业[2011]300号),将所有企业划分至16个行业,同时按照从业人员、营业收入额、资产总额等指标在每个行业中区分中、小、微三种规模的企业。小型企业为年销售300万元-2000万元,用工人数300人以下;微型企业为年销售300万元以下,用工人数20人以下。

2) 增值税(营业税)优惠政策中的小微企业

2013年7月财政部和国税总局发布了《关于暂免征收部分小微企业增值税和营业税的通知》(财税[2013]52号),规定对月销售额(营业额)不超过2万元的企业或非企业性单位,暂免征收增值税(营业税)。财税[2014]71号文件又对销售额(营业额)适度放宽至3万元。因此,增值税(营业税)优惠政策中的小微企业是以月销售额(营业额)为标准,低于3万元即可免税。

3) 所得税优惠政策中的小微企业

《企业所得税法》第二十八条规定“符合条件的小型微利企业,减按20%的税率征收企业所得税。”《所得税法暂行条例》第九十二条又具体对“符合条件的小型微利企业”进行了规定,即“(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。”

本文所研究的小微企业是指增值税优惠政策中的小微企业和所得税优惠政策中的小微企业。

2.2. 小微企业税收优惠政策的演变

小微企业的税收优惠大致可分为流转和所得两类,其中流转税以增值税(营业税)优惠为主,所得税类以企业所得税优惠为主。

1) 增值税(营业税)优惠政策演变(见表1)。

2) 企业所得税优惠政策演变(见表2)。

3) 其他相关税费及附加优惠政策演变(见表3)。

3. 小微企业税收优惠政策的落实情况调查

3.1. 调查过程

扶持小微企业的税收优惠政策出台了很多,力度也在不断加强,但是落实情况如何?扶持小微企业的税收优惠政策还有多大空间?这是政府和小微企业所关心的问题。为此,本项目组采用了问卷调查和典型调查两种方法,以反映客观真实的情况并提出相应建议。

1) 问卷调查

本项目组在2015年第四季度为期3个月的时间里,将江苏省共分为苏南地区(以南京为调查点)、苏中地区(以泰州为调查点)、苏北地区(以盐城为调查点)进行问卷调查。分别从每个城市随机抽取了 5-8 家小微企业进行调查,调查对象为企业管理者,采取直接上门发放问卷方式。共发放调查问卷 20份,回收调查问卷20份,具体情况如表4所示。

(1) 调查问卷的设计

Table 1. Preferential tax policies evolution of value added tax (sales tax)

表1. 增值税(营业税)优惠政策演变

Table 2. Preferential tax policies evolution of business income tax

表2. 企业所得税优惠政策演变

Table 3. Evolution of other relevant tax and additional incentives

表3. 其他相关税费及附加优惠政策演变

Table 4. Table showing of small micro-enterprise’s survey questionnaires

表4. 小微企业调查问卷回收情况表

资料来源:项目组成员整理。

本调查问卷由18个问题组成。除了被调查企业的所属行业、筹资方式、资产总额等基本信息以外,主要了解了企业应纳税所得额、管理者对税收优惠的具体了解等情况。此外,问卷还特别针对企业管理者年龄及职工受教育程度等情况进行了调查,最后,调查了税收优惠政策给企业员工带来的收入福利等相关改变以及企业管理者对当下税收优惠政策的意见。

(2) 调查问卷的统计及初步分析

在对调查问卷所收集的信息进行归类整理的基础上,结合对税务部门的调研情况,本项目组发现大多数小微企业从事的是批发零售业,企业资产总额大多处于80万以下,应纳税所得额多为10万以下,筹资方式各地差异较大,企业的职工受教育水平普遍较低。

① 行业分布情况

根据问卷资料显示,调查的20家企业里有9家属于批发零售业,5家来自工业企业,租赁服务行业及科技行业分别为4家和2家。具体占比情况如表5。

由表5可以看出目前江苏省小微企业类型还是以批发零售业为主,而我国批发零售业企业大多科技含量较低并且大多为劳动密集型产业,缺乏科技创新与高新技术,科技行业仅占10%,不到批发零售业的四分之一。

② 筹资方式

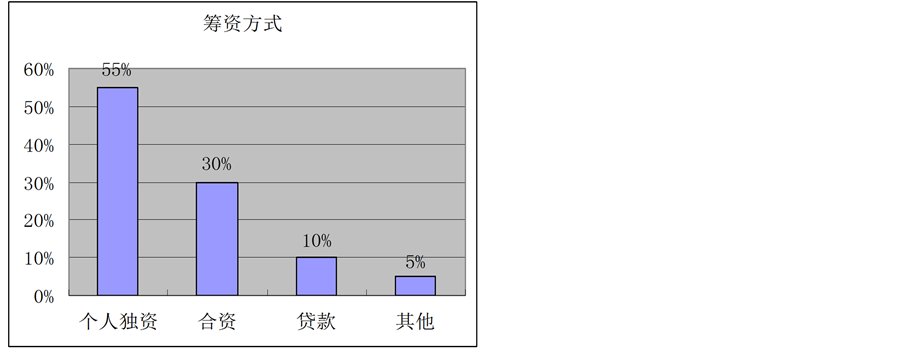

从筹资方式来看(图1),占比最多的是个人独资(55%),其次是合资占30%,贷款和其他筹资方式分别占10%和5% (如图1)。

根据图1数据显示,小微企业中个人独资的筹资方式占比为55%。与合资或贷款方式相比,遥遥领先,而个人独资也在一定程度上意味着企业发展资金的缺少以及规模的难以扩大。少数企业管理者表示,虽然现在政策上呼吁扶持小微企业,拓宽融资渠道,但实际操作过程中,贷款麻烦,融资困难,企业的筹资道路依旧艰难。

③ 资产总额情况

根据回收问卷显示,小微企业资产总额绝大部分在80万及以下,在80万到100万之间的仅有四家,占比20%,而100~500万及500万以上的分别仅占10%和5%,由此可见,小微企业的总体资产规模不大,因此盈利能力、抗风险能力相较大中型企业显得不足,在市场竞争中易处于劣势(如图2)。

④ 应纳税所得额

本次调查问卷中,本项目组共将小微企业的应纳税所得额分为四项,由回收资料的整理及分析来看,小微企业的应纳税所得额大多处于10万以下,30万以上的占比极少。企业的资产规模远远落后于大中型企业的同时筹资难、利润低等问题也不可避免地带来这种现象(如图3)。

⑤ 职工受教育水平

由此次分析资料来看,小微企业职工的主要学历为初中,占比为49%,其次是高中或中专,占21%,由此可见小微企业职工的受教育程度普遍不高,因而也在一定程度上造成了小微企业匮乏高新技术人才,缺少创新与活力的局面(如图4)。

2) 典型调查

本次典型调查的基本情况如下,典型企业是江苏省盐城市某 “小微企业创业园”中的XX服饰有限

Table 5. Table showing of distribution of small and micro enterprises

表5. 小微企业行业分布情况表

资料来源:项目组成员整理。

资料来源:项目组成员整理。

资料来源:项目组成员整理。

Figure 1. Small business financing

图1. 小微企业筹资方式情况图

Figure 2. Small and micro enterprises with total assets

图2. 小微企业资产总额情况图

Figure 3. Taxable income of small and micro enterprises

图3. 小微企业应纳税所得额

Figure 4. Employee education levels of small and micro business

图4. 小微企业职工受教育水平

公司。据了解,XX服饰有限公司属于轻工业,主要从事服装的生产与供应,共有员工76人,资产总额约900万元,年应纳税所得额50万元左右,是典型的小微企业代表。

本次典型调查的时间是2015年12月5日,调查的主要问题及回答如下:

(1) 该企业管理者是否了解国家出台的小微企业税收优惠政策?企业管理者表示虽然苏北地区目前对小微企业税收优惠政策的宣传不是十分到位,但是作为企业的管理者,他还是会积极了解国家税务总局出台的新政策、文件等,同时也会积极到当地税务局了解最新的税收政策优惠等。

(2) 该企业是否享受了相关税收优惠政策?企业管理者表示XX服饰有限公司在创业园区内的规模属于比较大的企业之一,几乎每年应纳税额都在30万以上,但是该企业也享受国家税务总局出台的税收优惠政策,30万以下的年应纳税所得额其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(3) 当地政府是否出台了税收优惠政策减轻该企业负担?企业管理者表示,为促进小微企业的发展,当地政府实施了多项优惠政策,如2015年下半年当地政府对首次纳税达20万元、50万元、100万元,且当年增幅不低于20%的小微企业分别给予2万元、5万元、10万元的奖励;对于年纳税超过1万元的新办个体工商户,当年按所纳税额的25%进行奖励;对企业引进的高技术人才给予补助等。

(4) 管理者对小微企业税收优惠政策有哪些意见和建议?该管理者坦言,虽然政府的税收优惠政策在一定程度上缓解了小微企业的发展压力,但当地小微企业发展过程中仍然存在诸多问题,处于苏北地区的该企业先天性的经济发展不足所形成的人才、技术的大量流失,也带来了企业核心竞争力低、创新能力弱、利润空间小等问题。因此该负责人认为小微企业税收优惠政策应该考虑到地区间发展现状,给予苏北欠发达地区更多地优惠和补助。

总体而言,政府逐年用各种税收优惠政策来改善小微企业的生存环境,一定程度上的确帮助了小微企业逐渐蓬勃壮大,但是小微企业的长久、健康发展仍然需要政府持续的支持与鼓励,发展之路依旧任重而道远。

3.2. 小微企业税收优惠政策具体落实现状

近年来,小微企业税收优惠政策不断出台,不断完善,力度不断加大,使更多的企业享受到了国家的优惠政策。这在很大程度上降低了小微企业的税收负担,降低了小微企业的准入门槛,对小微企业的发展壮大起到了重要作用。

在调查过程中,本项目组发现税务机关为更好地推进政策落实,做出了多方面的努力。首先,各税务干部被安排加强了税收业务培训工作,使其熟练掌握税收政策,帮助纳税人了解和享受税收优惠政策。其次,税务机关为加强小微企业服务工作,陆续通过公告栏、电子大屏幕、短信平台、微博、微信等平台,大力宣传、发布相关的税务知识,及时解答纳税人疑问,以方便小微企业主了解最新的税收优惠政策,提高纳税人税收政策知晓度。另外,江苏省国税局及时启动落实小微企业税收优惠政策工作机制,明确责任单位、责任人和落实时限,建立专门管理台账,认真核实符合小微企业条件的户数,重点监控申报进度与享受政策的准确性,对符合规定条件的小微企业提示其自行享受优惠。汇算清缴期结束后,更是开展税收优惠政策的效应分析和评估。最后,江苏大部分地区目前都实现了纳税系统自动化,纳税系统会根据企业提供的资料,自动识别出小微企业,并按小微企业的优惠政策实行扣税,这极大方便了一些文化水平不高的小微企业业主进行无障碍纳税。

根据本项目组的调查数据显示,有87.3%的小微企业管理者表示了解相关政策,82%的管理者认为税务部门在小微企业的纳税服务方面表现较好。对小微企业税收优惠政策表示“满意”和“非常满意”的企业合计约85.6%,极高的满意度证明了税收优惠政策的实效。但是,在政策落实情况中,小微企业税收优惠政策还是存在准入门槛过高、存在地区差异等问题,如从调查数据中可以了解到,苏南地区的小微企业有57.3%享有税收优惠,高于苏中地区的48.6%和苏北地区的53.3%。因而,虽然目前税收优惠政策的落实状况已有许多改善,但是在政策的实施中依然存在许多问题。

4. 小微企业税收优惠政策的效应分析

4.1. 积极效应

1) 税收优惠范围变广,国家不断出台新的税收优惠政策来扩大小微企业的优惠面。例如,增值税起征点由原来的2万元提升到了3万元;最新的财税〔2015〕99号更是把企业所得税优惠范围扩大到了年应纳税所得额低于30万元的小微企业,比2010年的3万元多出9倍,使得更多的小微企业享受到优惠政策带来的福利。

2) 政府宣传力度不断加强,宣传效果明显。政府从多方面着手宣传小微企业税收优惠政策,如:国家税务局网站上的小微企业税收优惠政策专栏、税务局相关资料发放、主题讲座的开展以及微信公众平台的推送等方式,多渠道、多方面地使小微企业业主了解税收优惠政策的实时动态。

3) 税收优惠力度不断加大,涉及税种增多,优惠方式更加多样化。财税[2015]99号文件规定:“对年应纳税所得额低于30万元(含30万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税”。相比2008年的政策,优惠力度可见一斑。除此以外,现行的优惠税种不仅包括流转税和所得税,更涵盖了印花税、行政事业费等相关税费。2015年9月,政府出台新的政策进一步完善固定资产加速折旧企业所得税政策有关问题,使得小微企业税收优惠方式更加多样化。

4.2. 存在问题

1) 尽管目前国家已经出台了一些缓解小微企业压力的税收优惠政策,但是小微企业的税收负担仍然较重、减免税涉及税种也较少 [1] 。

2) 无论是苏南还是苏中苏北地区,普遍由于企业的动力不足、投入不够、文化薄弱等因素而缺乏创新力,企业大多从事劳动密集型产业,因而竞争力偏低,利润也不容乐观。

3) 大多数被调查的小微企业业主表示,目前企业发展的一项重大阻碍因素依然是融资难的问题。企业资金短缺,规模难以壮大,也因此带来了企业转型难、利润低的现状。

5. 促进小微企业进一步发展的建议

针对我国当前小微企业发展中存在的问题,提出三点建议:

(一) 加大税收优惠力度,扩大小微企业减税范围并增加减免税种。为让更多的小微企业享受到税收优惠带来的福利,政府可以针对不同的小微企业产业类型制定更有针对性的政策,同时给予企业更多的优惠。在税种方面,政府也可以适度扩大其范围,城镇土地使用税、城建费、教育附加费等都可以减免以切实减轻企业税负。

(二) 为鼓励企业自主创新,政府可以从多个方面给予支持,如:对企业招纳的高技术人才政府提供财政补贴,减免个人所得税,促进小微企业引进和留住先进人才,提高企业的核心竞争力,对积极发展高新技术的企业加大税收优惠力度,政府设立创新基金助力企业发展等 [2] 。

(三) 政府在制定税收优惠政策的同时,还应积极关注企业的融资状况,拓宽企业融资渠道,扶持企业进一步发展。鼓励企业与银行的积极沟通,进而有效促进银企合作,政府也可以设立财政专项扶持资金,专门用于小微企业进行融资担保、贷款贴息、扶持补偿等,或者借鉴中关村的投融资模式以降低小微企业融资成本,改善小微企业融资现状。

此外,在本次调研中,苏北地区的政策宣传及落实也明显表现出了落后于苏南苏中地区的态势,因此,政策的宣传力度依然亟待加大。扶持小微企业的发展壮大并不是一项一蹴而就的事情,依然任重而道远,希望小微企业能在改革开放的春风中茁壮成长,打通税收优惠政策落实“最后一公里”。

文章引用

徐媛媛,陆丹玲,朱贝贝,王 瑶. 小微企业税收优惠政策的落实情况及效应分析—基于江苏省问卷调查与典型调查

The Implementation and Effects of Small and Micro Enterprises—Based on Questionnaire Survey and Typical Investigation in Jiangsu Province[J]. 商业全球化, 2016, 04(03): 57-64. http://dx.doi.org/10.12677/BGlo.2016.43008

参考文献 (References)