Statistics and Application

Vol.

09

No.

05

(

2020

), Article ID:

38291

,

14

pages

10.12677/SA.2020.95085

扶贫小额信贷增收效果研究

——基于禀赋异质性效应的视角

刘盟1,章贵军2*

1江西财经大学,统计学院,江西 南昌

2福建师范大学,数学与信息学院,福建 福州

收稿日期:2020年10月5日;录用日期:2020年10月20日;发布日期:2020年10月27日

摘要

为准确评估扶贫小额信贷的增收效应,本文利用内生转换模型克服内生性问题,并在此基础上利用Fields方法进一步测算了扶贫小额信贷对贫困户家庭内部收入差距的贡献程度。研究结果表明:扶贫小额信贷能显著促进贫困户家庭增收,且相比于一般贫困户家庭,扶贫小额信贷对低保贫困户家庭增收效应更为明显;贫困户家庭资源禀赋的异质性导致农户借贷决策和收入决定的异质性,进而造成扶贫小额信贷“精英俘获”现象的产生,且在一定程度上拉大农户家庭内部的收入差距。基于研究的结论,本文提出要重点关注资本薄弱的家庭和持续完善扶贫小额信贷政策的建议。

关键词

扶贫小额信贷,增收效应,内生转换模型,Fields法,禀赋异质性

A Study on the Effect of Income Improvement of Microfinance for Poverty Alleviation from the Perspective of Heterogeneity

—From the Perspective of Heterogeneity Effect

Meng Liu1, Guijun Zhang2*

1School of Statistics, Jiangxi University of Finance and Economics, Nanchang Jiangxi

2School of Mathematics and Information, Fujian Normal University, Fuzhou Fujian

Received: Oct. 5th, 2020; accepted: Oct. 20th, 2020; published: Oct. 27th, 2020

ABSTRACT

In order to accurately evaluate the income increasing effect of microfinance for poverty alleviation, this paper uses the endogenous switching regression model to overcome the endogenous problem, and on this basis, the contribution of poverty alleviation microfinance to the internal income gap of poor households is further measured by the method of fields. The results show that: poverty alleviation microfinance significantly promotes the income of poor households, and compared with the ordinary poor households, the effect of microfinance on the income of poor households with minimum guarantee is more obvious; the heterogeneity of poor households’ resource endowments leads to the heterogeneity of poor households’ loan decision-making and income decision-making, which leads to the phenomenon of “elite capture” of poverty alleviation microfinance, and to a certain extent, it widens the income gap within households. Furthermore, based on the above conclusions, the paper puts forward some suggestions, such as focusing on the families with weak capital and continuously improving the microfinance policy.

Keywords:Microfinance for Poverty Alleviation, Income Improvement Effect, Endogenous Switching Regression Model, Fields Method, Endowment Heterogeneity

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

扶贫小额信贷作为富有中国特色的一大创举,为我国脱贫攻坚事业提供了强大的动力支持。相比于传统小额信贷,扶贫小额信贷以其“免担保免抵押、财政贴息”等特点,降低了借贷成本,减轻了借贷压力,扩大了扶贫小额信贷的受益面,帮助更多因不满足借贷条件而被拒之门外却有发展意愿和能力的贫困户摆脱窘境。随着扶贫小额信贷政策的日益推进,截至2019年4月,全国范围内1420万贫困户享受到这项政策,放贷总额高达5622亿元,贫困户获贷率由2014年的2%提高到2018年底的46%,解决了贫困家庭发展生产资金短缺和贫困地区金融资源匮乏的难题。

同时,扶贫小额信贷因“精准用于贫困户发展生产或能有效带动贫困户致富脱贫的特色优势产业”的明确要求,以“扶贫小额信贷+”的模式助力产业发展,一方面帮助贫困家庭提升自我发展能力,另一方面带动贫困地区构建支柱产业体系,实现了贫困家庭收入增长和贫困地区经济发展的双赢。据农业农村部的数据显示,截止到目前,全国范围内92%的贫困户已经参与到带动作用明显的特色优势产业发展之中。

由于扶贫小额信贷覆盖面越来越广,对贫困家庭生产生活和贫困地区区域发展影响程度也越来越深,因此,随着我国减贫事业进入攻坚克难的阶段,如何将扶贫小额信贷用在“刀刃上”和促进可持续增收是当前的焦点所在。在此背景下,探究扶贫小额信贷对不同贫困程度的贫困户的增收效果及其可能产生的问题,不但可以为改进扶贫小额信贷提供建议,而且对于巩固脱贫攻坚的成果和助力乡村振兴具有重要的战略意义。

2. 国内外文献综述

从研究内容上看,针对传统小额信贷的研究大致分为农户借贷需求影响因素研究和小额信贷增收效果研究。如杨伟坤、王立杰(2009) [1] 和王志刚(2012) [2] 等学者研究了农户借贷需求的影响因素;张立军和湛泳(2006) [3] 、冯涓和邹帆(2008) [4] 、冯海红(2016) [5] 和Agbola (2017) [6] 等探究了小额信贷对借贷家庭的增收效果。但农户从决定借贷到实现增收的这一系列过程是息息相关的,任一阶段局部性的研究对于全面把握扶贫小额信贷项目的增收路径和作用效果均有着不利影响。尽管也有部分文献将两者共同研究(如芮雪霏,2018) [7],但对扶贫小额信贷项目在帮助农户实现增收的同时造成的异质性增收效果却关注较少。

从研究方法上来看,随着研究的不断深入,扶贫小额信贷的内生性问题逐渐受到重视,因此关于扶贫小额信贷项目研究方法也在不断改进。扶贫小额信贷的内生性问题主要来源于不可观测因素所造成的自我选择性偏差,具体而言,主要包括三个方面:从供给方看,金融机构更愿意选择预期减贫效果显著,并且能够产生明显利润的地方放贷(Hermes and Lensink, 2009; Desai et al., 2013) [8] [9];从需求方看,农户在做出是否申请扶贫小额信贷的决策时,会事先对自己的能力进行评估,并结合借贷成本和期望收益做出理性的选择;也可能来自于农户借贷后积极参加职业技能培训或变得更加勤劳而产生的潜在收益(Jack, 2013; Beaman et al., 2014) [10] [11]。此时,扶贫小额信贷对借贷者生产生活所造成的影响可能源于无法观测到的借贷者个体或家庭特征,而非信贷本身的作用效果(Rajbanshi et al., 2015) [12]。尽管不少学者采用随机化实验和准实验避免上述不可观测因素引起的样本偏差问题,但这类实验均需对借贷过程的某些因素事先加以控制,因此无法用于评价实际发生的小额信贷项目政策效应。在这一前提下,评价方法的选择就显得极为关键。

就评价方法而言,最小二乘法(OLS)是早期文献最为常见的方法(朱乾宇,2007;孙若梅,2008) [13] [14],但OLS估计经典假设要求解释变量严格外生,显然上述研究忽略了小额信贷项目地点选择和参与人等内生性问题进而容易导致误导性结论(Pitt and Khandker, 1998) [15]。倾向得分匹配(PSM)同样也被应用于小额信贷的研究(Duvendack and Palmer-Jones, 2011;Cintina and Love, 2016;孟凡训,李宪,2018;闫杰,强国令,刘清娟,2019) [16] [17] [18] [19],该方法虽然在缓解由性别、年龄、受教育水平等可观测变量引起的样本选择偏差时起着明显的作用,但无法解决由贫困户的风险偏好、资源禀赋等不可观测变量引起的样本偏差。另外,PSM法必须将影响项目组与非项目组收入的因素全部纳入模型的要求过于严格,常常无法满足。部分学者利用处理效应模型对小额信贷项目进行评估以改进PSM法的不足(刘辉煌,2014) [20]。该方法联合决策方程和收入决定方程来消除由不可观测变量带来的样本选择偏差。但遗憾的是处理效应模型忽视了项目组与非项目组内在异质性所造成的处理效应的异质性。双重差分法(DID)作为政策评价的常用方法之一,在小额信贷项目政策效果研究中的应用屡见不鲜(Li et al., 2011;闵杨,张家偶,2015) [21] [22],但实际上对扶贫小额信贷项目效果的评估并不满足DID模型中样本的同质性和随机性的适用条件。另外有学者尝试基于Heckman样本选择模型对小额信贷的增收效应进行定量分析(任文卿,2018) [23],该方法美中不足之处在于仅仅关注观察到的申请小额信贷样本并纠正其存在的偏差,从而估计其增收效应,对于未申请小额信贷的贫困户则不予研究。

本文在现有研究成果的基础上,利用课题组2018年对重庆市、四川省、江西省等10个直辖市、省、自治区的贫困户调研数据,借助stata 15软件和Lokshin & Sajaia (2004) [24] 编写的“movestay”程序下的内生转换模型(endogenous switching regression model, ESRM)对扶贫小额信贷的增收效应进行分析。目前,内生性转换模型在国内外的政策和项目效果评价中得到比较广泛的应用,而将其用于扶贫小额信贷项目增收效应的研究还比较少,而通过“movestay”程序计算得出的内生转换模型的估计结果能够同时突破现有研究在内容和方法上的局限性。一方面,该命令下的ESRM结果不同于以往的内生转换模型两阶段估计结果,它利用完全信息极大似然法(full information maximum likelihood, FIML)同时估计决策方程和收入决定方程,将借贷与增收看作一个连贯的过程加以分析,避免估计的不同步造成估计参数的不一致性问题;另一方面,内生转换模型将不可观测变量视为数据缺失从而最大限度解决了不可观测变量导致的样本选择偏差,巧妙的避开了PSM法必须将影响项目组与非项目组收入的因素全部纳入模型的要求,并分别估计申请小额信贷农户家庭和未申请小额信贷农户家庭的实际收入及其反事实收入,能突破处理效应模型中处理组与控制组处理效应同的局限性,又能够弥补Heckman样本选择模型仅仅关注申请小额信贷农户而忽略未申请小额信贷农户的不足。进一步地,本文将全样本贫困户划分为一般贫困户和低保贫困户两个子样本分别进行研究,进而比较扶贫小额信贷对不同性质贫困户家庭增收的异质性,在此基础上,利用Fields法测算小额信贷项目对农户家庭内部收入差距的贡献度,以期为扶贫小额信贷项目增收效果的改进提供科学的依据。

3. 理论模型

3.1. 内生转换模型

一般情形下,农户的收入决定方程由式(1)给出:

(1)

其中,i为建档立卡贫困户的家庭人均可支配收入; 是该贫困户家庭是否申请了扶贫小额信贷的虚拟变量, 表示贫困户申请了扶贫小额信贷, 表示贫困户没有申请扶贫小额信贷,X表示影响农户家庭人均可支配收入的其他因素,分别为户主性别、户主民族、户主受教育年限、家庭人数、外出务工人数占比, 、 为待估参数, 为服从均值为0,方差为 的随机误差项。

由于贫困户是否借贷是基于一系列因素考量后的理性选择,因此,贫困户借贷的决策方程可进一步由式(2)表示:

(2)

,如果

,如果

(2)式中, 是虚拟变量 的潜变量, 是影响农户借贷决策的一系列变量,其所选取的变量可以与 中所选取的变量相同,但为了识别出决策方程, 中至少需要存在一个不同于收入决定方程中 所包含的变量,并且要求该变量直接影响农户的决策,而不直接影响其收入水平,即该识别变量必须是外生变量。 为均值为0,方差为 的随机误差项,包括测量误差和不可观测的影响因素。

则此时申请扶贫小额信贷和未申请扶贫小额信贷的建档立卡贫困户的收入方程分别为:

当 (3)

当 (4)

其中 和 分别为申请扶贫小额信贷和未申请扶贫小额信贷建档立卡贫困户家庭i的人均可支配收入, 和 为服从均值为零,方差分别为 和 的随机误差项。

且由上述三个随机误差项组成的非奇异协方差矩阵为:

(5)

然而事实上并不能同时得到贫困户在申请扶贫小额信贷和未申请扶贫小额信贷两种情形下的家庭人均可支配收入,另外, ,,在此状况下,为了使得估计的结果无偏,就需要借助(2)式对模型进行修正。将 标准化为1,此时随机误差项 和 的条件期望为:

(6)

(7)

因此,申请扶贫小额信贷和未申请扶贫小额信贷两种情形下对数人均可支配收入的条件期望分别为:

(8)

(9)

在上述申请扶贫小额信贷和未申请扶贫小额信贷的建档立卡贫困户的实际收入方程的基础上,估算其反事实条件期望收入,如式(10)和式(11)所示:

(10)

(11)

式中, 和 分别表示变量 服从标准正态分布时的概率密度函数和累积密度函数, 和 称为逆米尔斯比率(inverse Mill’s ratio),反映的是申请小额信贷家庭和未申请小额信贷家庭由不可观测变量引起的样本选择,而选择的偏差则分别由 、 和 的相关系数 和 来体现,如果 与 其中任一相关系数在统计意义上显著不为零,在这种情况下必须解决由不可观测变量引起的选择偏差问题,否则将会得到有偏的估计结果和错误的结论。

此外,相关系数为正,意味着选择偏差为负,即家庭人均可支配收入低于平均水平的农户更可能申请小额信贷,相关系数为负,意味着选择偏差为正,即家庭人均可支配收入高于平均水平的农户更可能申请小额信贷。

3.2. 平均处理效应和选择偏差的测算

在准确估计方程后,可进一步计算申请扶贫小额信贷和未申请扶贫小额信贷贫困户的平均处理效应和选择偏差以及任一随机贫困户的平均处理效应。

申请小额信贷贫困户的平均处理效应(ATT)为:

(12)

未申请小额信贷贫困户的平均处理效应(ATU)为:

(13)

申请小额信贷贫困户的异质性效应为:

(14)

未申请小额信贷贫困户的异质性效应为:

(15)

而任一随机贫困户申请小额信贷的平均处理效应(ATE)由式(16)给出,它为ATT和ATU的加权平均值:

(16)

其中, 为申请小额信贷的样本占比, 为未申请小额信贷的样本占比。

3.3. 扶贫小额信贷对农户收入差距贡献测度

由于本文的被解释变量为对数人均可支配收入,因此考虑利用基于对数收入方程进行不平等分解的Fields法来测度扶贫小额信贷对农户收入差距的贡献程度。

农户对数收入差距方程由式(17)给出:

(17)

上式中,

是该贫困户家庭i是否申请了小额信贷的虚拟变量,

表示申请小额信贷发展产业对贫困户家庭收入水平的影响效应系数,

表示贫困户i申请了小额信贷,此时

等于上文中计算得出的ATT;

表示贫困户i没有申请小额信贷,此时 等于上文中计算得出的ATU。

等于上文中计算得出的ATU。

对上式两侧取协方差:

(18)

此时,申请小额信贷对贫困户家庭收入差距的贡献度可表示为:

(19)

4. 数据来源与描述性分析

4.1. 数据来源

本文所采用数据来源于课题组2018年对重庆市、四川省、江西省等10个直辖市、省、自治区的户级调研数据。该调查旨在了解贫困户的生产生活状态,具体涉及到“两不愁、三保障”等方面以及本文重点关注的小额信贷项目的参与情况和相应收入构成情况。根据研究的需要,本文对数据做出如下处理:1) 由于小额信贷的脱贫增收效果在时间上可能存在滞后效应,因此仅保留2015年申请小额信贷的贫困户;2) 剔除掉因年龄限制无法借贷和疑似户贷企用的建档立卡户样本;3) 低保贫困户由于不具备申请小额信贷的条件,故不纳入考虑范围之内;4) 剔除掉存在明显逻辑漏洞和含有缺失值的样本,最终得到的样本数为1682户,其中,一般贫困户906户,低保贫困户776户。

模型中变量的选取上,被解释变量为人均可支配收入的对数,核心解释变量为是否申请小额信贷发展产业,其他控制变量可简单分为个人特征和家庭特征两类,具体包括户主性别、户主民族,户主受教育年限、家庭总人数、家庭外出务工人数占比等。相关变量定义及代码如表1所示。

4.2. 描述性统计分析

如表2 所示,无论是对于全样本贫困户,还是子样本贫困户(包括一般贫困户和低保贫困户),申请小额信贷的贫困户家庭人均可支配收入均高于未申请小额信贷的贫困户家庭。整体而言,申请小额信贷家庭人均可支配收入比未申请小额信贷家庭人均可支配收入高出2606.40元。具体来说,一般贫困户中,申请小额信贷家庭人均可支配收入比未申请小额信贷家庭人均可支配收入高出2304.17元,而低保贫困户中申请小额信贷家庭人均可支配收入比未申请小额信贷家庭人均可支配收入高出2868.60元,简单比较发现尽管扶贫小额信贷显著增加贫困户家庭的人均可支配收入,但相比于一般贫困户,小额信贷似乎对低保贫困户家庭的增收效果更为明显。另外,一般贫困户家庭和低保贫困户家庭的个体特征和家庭特征也存在明显差异,一般贫困家庭的户主受教育程度更高、家庭人口数和外出务工人口占比更多,这表明贫困户家庭本身资源禀赋上就存在着异质性。

Table 1. Variable definitions

表1. 变量定义

Table 2. Descriptive statistical analysis results

表2. 描述性统计分析结果

4.3. 小额信贷内生性检验方法

关于小额信贷的内生性问题,本文将反映“扶贫小额信贷了解情况”的虚拟变量和“是否享受过产业帮扶政策”的虚拟变量作为“是否申请扶贫小额信贷发展产业”的工具变量,这两个变量直接关乎贫困户对于小额信贷获知情况和需求情况,很大程度上会影响贫困户申请扶贫小额信贷的决策,同时又与贫困户的人均可支配收入无直接相关关系,理论上符合工具变量的外生性和相关性两个条件。在根据理论经验选择工具变量后,为考察其统计意义上的合理性,根据模型报告的结果依次判别工具变量是否通过识别不足检验、过度识别检验、弱工具变量检验和内生性检验。其中,识别不足检验报告的是Kleibergen-Paap rk LM统计量的结果,该检验的原假设是识别不足;过度识别检验报告的是Hansen J统计量的结果,该检验的原假设认为不存在过度识别;弱工具变量检验则由Cragg-Donald Wald F统计量和Kleibergen-Paap rk Wald F统计量与 Stock-Yogo(2005)给出的10%水平下的临界值进行比较,若大于10%临界值则认为不存在弱工具变量;内生性检验则由服从分布的C统计量来判断,若P值小于0.5,则认为申请小额信贷是内生变量,故有必要解决扶贫小额信贷项目由于内生性问题引起的估计偏差。

5. 实证结果与分析

为了解决不可观测偏误造成样本估计的不一致性,首先运用工具变量法检验申请小额信贷这一核心解释变量的内生性,然后将通过检验的工具变量作为决策方程中的识别变量纳入内生转换模型,此时便可借由内生转换模型同时解决由不可观测变量导致的选择偏误问题和处理效应的异质性问题,从而对扶贫小额信贷的增收效应进行准确的估计。

5.1. 小额信贷的内生性检验结果

为验证申请小额信贷这一核心解释变量的内生性和工具变量在统计意义上的合理性,本文运用工具变量两阶段最小二乘方法(2SLS)分别估计全样本贫困户、一般贫困户、低保贫困户申请小额信贷对其家庭对数人均可支配收入的影响,估计结果如表3 所示。

由表3可知:Kleibergen-Paap rk LM statistic对应的P值均小于0.05,表明不存在识别不足;过度识别检验统计量中P值均大于0.05,接受原假设,说明选取的工具变量均为外生变量;关于弱工具变量检验的统计量均大于10%水平下的临界值,故有理由认为不存在弱工具变量;C统计量对应的P值均小于0.05,即说明在0.05显著水平下存在内生性问题,表明农户是否申请小额信贷是农户家庭对数人均可支配收入模型中的内生解释变量,将其视为外生会导致估计结果的不一致。同时,表3的结果表明,申请小额信贷对全样本贫困户、一般贫困户、低保贫困户家庭的对数人均可支配收入均存在显著正向影响,且对低保贫困户家庭的影响大于一般贫困户家庭。

Table 3. Endogenous test results

表3. 内生性检验结果

注:1) ***、**、*分别表示在1%、5%、10%水平下显著,下同;2) 括号内为各相关系数所对应的标准差,下同。

5.2. 内生转换模型估计结果分析

通过上述分析可知,本文所选择的两个工具变量在理论上和统计意义上均是合理有效的,将通过检验的两个工具变量作为内生转换模型决策方程中的识别变量纳入模型并进行估计,内生转换模型的结果如表4 所示。

表4的结果显示,在三个模型中,项目户与非项目户的决策方程与其收入决定方程的对数似然值检验(Log likehood)和联合独立似然比检验(LR test of indep.)均至少在5%的水平下显著,表明模型拟合得较好。rho_1(ρ1)和rho_0(ρ0)在下列三个模型中均至少有一个在统计意义上显著为负,说明存在“自选择”问题,且本身收入水平更高、家庭禀赋更好的农户选择申请扶贫小额信贷的概率更大,因此有必要纠正由不可观测变量引起的样本选择偏误。

简单对比项目户和非项目户的决策方程和收入决定方程,不难发现,部分变量对贫困户家庭对数人均可支配收入的影响无论是从系数的大小、方向还是显著性上均存在一定的差别,这表明农户家庭借贷决策和收入决定机制是异质的。具体而言,从决策模型看,户主受教育程度、扶贫小额信贷了解情况、是否享受过产业帮扶措施均显著正向影响农户申请扶贫小额信贷的决策,因此政府应广泛宣传扶贫小额信贷政策、对于有需要的农户积极提供产业帮扶措施;男性户主更倾向于扶贫小额信贷借贷,外出务工人数占比对申请扶贫小额信贷有负向影响,但均不显著。从收入决定方程看,户主民族、家庭人口数均显著负向影响项目户与非项目户的收入,而外出人数占比则显著正向影响项目组和非项目组的收入,且户主民族对一般贫困家庭的项目组影响更大,对低保贫困户家庭的非项目组影响更大,家庭人口数和外出务工占比则均对项目户的影响更大;户主性别均负向影响项目组和非项目组收入,但只对低保贫困户家庭项目户收入的影响才显著;户主受教育程度正向影响一般贫困户家庭中的项目户和非项目户,负向影响低保贫困户家庭的项目户和非项目户,但都不显著。

Table 4. Endogenous switching regression model estimation results

表4. 内生转换模型估计结果

5.3. 异质性效应与处理效应

在上述分析的基础上,表5 给出了申请扶贫小额信贷的贫困户、未申请小额信贷贫困户家庭实际对数人均可支配收入和反事实对数人均可支配收入的情况,以及据此计算出的扶贫小额信贷的平均处理效应和异质性效应。

由表5的结果可以看到,申请小额信贷的全样本贫困户、一般贫困户、低保贫困户的平均处理效应分别为0.439、0.364、0.800,而未申请小额信贷的全样本贫困户、一般贫困户、低保贫困户的平均处理效应则分别为0.467、0.388、0.787,表明申请小额信贷能够显著提高全样本贫困户、一般贫困户和低保贫困户家庭人均可支配收入,且对于一般贫困户而言,未申请小额信贷的贫困户如果申请小额信贷其收入提升的幅度将会大于实际申请小额信贷农户的收入提升幅度,而对于低保贫困户来说则恰恰相反。任一随机贫困户家庭申请小额信贷的平均处理效应ATE分别为0.459、0.380、0.790,即申请小额信贷对提高不同性质贫困户家庭人均可支配收入的效果存在显著差异,不难看出,相比于一般贫困户,小额信贷项目对低保贫困户的增收效果更为明显。异质性效应的结果则表明即使贫困户做出相同的决策,也会由于家庭资源禀赋的差异产生不同的作用效果。

Table 5. Average processing effect of microfinance

表5. 小额信贷的平均处理效应

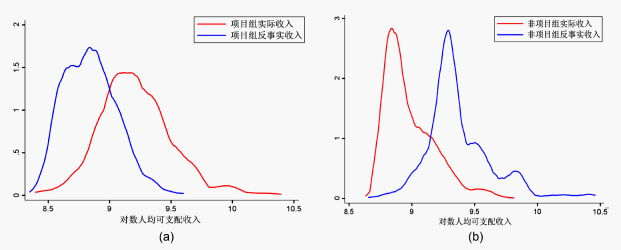

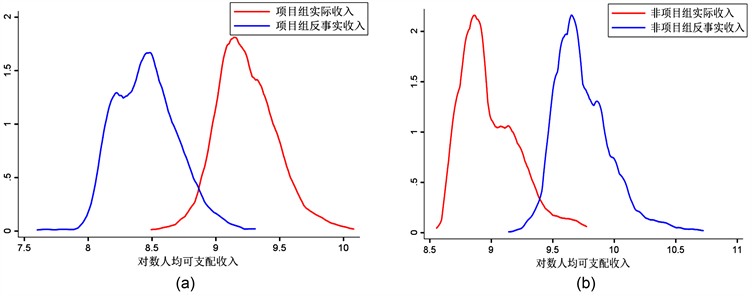

为了更直观观测扶贫小额信贷的增收效果及其对一般贫困户和低保贫困户增收影响的差异性,下文给出了一般贫困户与低保户分别在两种情境下家庭人均可支配收入的概率密度分布,如图1 和图2所示。

图1(a)和图2(a)显示,在解决样本选择偏差问题后,无论对于一般贫困户还是低保贫困户,若申请小额信贷的农户假设其未申请小额信贷,其收入的概率密度分布将向左偏移,说明申请扶贫小额信贷能够显著帮助贫困户家庭提升其收入水平;图1(b) 和图2(b)显示,未申请小额信贷的贫困户若申请小额信贷,其反事实收入的概率密度分布曲线将向右偏移,表明未申请小额信贷的农户若申请小额信贷,其收入将会得到提升。图1和图2比较来看,申请小额信贷和未申请小额信贷的低保贫困户的实际收入与其反事实收入的偏移程度均大于一般贫困户,这说明小额信贷的增收作用似乎对低保贫困户来说表现得更为明显。另外,值得关注的是图1和图2中申请小额信贷家庭收入概率密度图的分布均明显较未申请小额信贷家庭更为离散,且在一般贫困户家庭体现的更为明显,说明申请小额信贷拉大了贫困户之间的收入差距,造成扶贫不公平的现象。扶贫小额信贷虽然有利于从整体上改进借贷户的收入,但是由于生产经营性风险可控性较差以及农户自身资源禀赋的差异,从而造成少数农户增收较慢而其他农户增收较快的情况。

Figure 1. Probability density of logarithmic per capita disposable income of general poor households in two scenarios

图1. 一般贫困户两种情境下家庭对数人均可支配收入概率密度

Figure 2. Probability density of per capita disposable income of low-income poor households in two scenarios

图2. 低保贫困户两种情境下家庭对数人均可支配收入概率密度

为把握扶贫小额信贷对农户收入差距的具体贡献程度,本文进一步根据Fields法分别计算出全样本和子样本下扶贫小额信贷对收入差距的贡献率,如表6 所示。

表6的结果显示,扶贫小额信贷对全样本贫困户、一般贫困户以及低保贫困户家庭收入不平等的贡献率分别为10.06%、9.07%、10.73%,表明扶贫小额信贷在帮助贫困户家庭增收的同时确实拉大了农户家庭的收入差距,且对低保贫困户家庭收入不平等程度的贡献率更大。显然,为避免扶贫小额信贷“精英俘获”现象,有必要提高扶贫小额信贷瞄准效率。

Table 6. Fields method income inequality contribution rate results

表6. Fields法收入不平等贡献率结果

6. 结论与建议

6.1. 结论

为考察在精准扶贫过程中农户从申请小额信贷决策到实现增收并由此造成的收入差距等一系列的表现,本文基于2018年课题组对全国范围内10个省份的贫困户调研数据,利用内生转换模型(ESRM)消除由不可观测变量造成的选择偏差进而准确评估扶贫小额信贷的增收效应,同时,为了研究扶贫小额信贷对于不同性质贫困户增收效果的异质性,本文对一般贫困户和低保贫困户分别深入探讨,并在此基础上采用Fields法对由扶贫小额信贷导致的家庭收入差距进行测度。实证结果表明:1) 扶贫小额信贷具有显著的增收效应,申请扶贫小额信贷均能够显著提高一般贫困户和低保贫困户家庭的人均可支配收入,但相对于一般贫困户家庭来说,扶贫小额信贷对低保贫困户家庭的增收效果更为明显;2) 对于一般贫困户来说,未申请扶贫小额信贷贫困户家庭在申请小额信贷的反事实情境下,其收入的提升幅度明显高于申请扶贫小额信贷的农户家庭,而低保贫困户则恰好相反;3) 内生转换模型中相关系数显著为负,表明收入更高、资源禀赋更好的农户更有可能申请小额信贷,说明小额信贷存在着“精英俘获”现象,同样根据申请扶贫小额信贷家庭与未申请扶贫小额信贷家庭实际收入与反事实收入概率密度图和Fields法计算发现,扶贫小额信贷在促进贫困户增收的同时也拉大了贫困户家庭的收入差距。

6.2. 建议

1) 扶贫小额信贷作为促进农户增收的重要手段之一,政府应该在持续加大对小额信贷项目的投入、不断优化扶贫小额信贷等相关政策环境的同时鼓励和支持农户申请小额信贷。另外,由于低保贫困户在小额信贷项目中受益更为明显,因此要密切关注和重点保障低保贫困户家庭的借贷需求和产业发展帮扶要求,从而促进低保贫困户稳定脱贫和持续增收。

2) 政府应正确认识扶贫小额信贷项目收入增收效果的局限性。一方面应当帮助农户采取多种举措降低生产性经营风险,避免因借贷从事产业发展而返贫;另一方面则应尽可能提高扶贫小额信贷项目的瞄准效率,有效防范扶贫小额信贷的“精英俘获”现象,避免贫困户心理不平衡。

3) 归根结底,贫困户家庭在借贷决策上和增收效应呈现上存在着差异主要源于家庭人口资源禀赋的差异。因此,对资源禀赋相对薄弱的扶贫小额信贷的借贷户,尽可能地提供改进贫困户资源禀赋的措施,譬如提供产业发展的技术支持,从而帮助所有贫困户家庭均实现持续稳定的脱贫增收。

基金项目

本文受国家社会科学基金项目:精准贫困识别和扶贫瞄准的统计测度研究(16BTJ011)的支持。

文章引用

刘 盟,章贵军. 扶贫小额信贷增收效果研究

A Study on the Effect of Income Improvement of Microfinance for Poverty Alleviation from the Perspective of Heterogeneity[J]. 统计学与应用, 2020, 09(05): 817-830. https://doi.org/10.12677/SA.2020.95085

参考文献

- 1. 杨伟坤, 王立杰. 河北省农户小额信贷需求实证研究——基于河北省农村地区的调查分析[J]. 财政研究, 2009(12): 58-63.

- 2. 王志刚, 梁爽, 李腾飞. 黑龙江地区农户小额信贷需求的影响因素研究——以桦川县为例[J]. 农村金融研究, 2012(2): 63-67.

- 3. 张立军, 湛泳. 金融发展与降低贫困——基于中国1994~2004年小额信贷的分析[J]. 当代经济学, 2006(6): 36-42.

- 4. 冯涓, 邹帆. 农户小额信贷对农民增收绩效的实证研究——基于2002~2006年地区面板数据的实证分析[J]. 全国商情(经济理论研究), 2008(21): 50-52.

- 5. 冯海红. 小额信贷、农民创业与收入增长——基于中介效应的实证研究[J]. 审计与经济研究, 2016, 31(5): 111-119.

- 6. Agbola, F.W., Acupan, A. and Mahmood, A. (2017) Does Microfinance Reduce Poverty? New Evidence from Northeastern Mindanao, the Philippines. Journal of Rural Studies, 50, 159-171.

https://doi.org/10.1016/j.jrurstud.2016.11.005 - 7. 芮雪霏. 秦巴山区农户借贷行为及其对收入影响的实证研究[D]: [硕士学位论文]. 杨凌: 西北农林科技大学, 2018.

- 8. Hermes, N., Lensink, R. and Meesters, A. (2009) Financial Development and the Efficiency of Microfinance Institutions. Working Paper, Groningen University, Groningen.

https://doi.org/10.2139/ssrn.1396202 - 9. Desai, J., Johnson, K. and Tarozzi, A. (2013) On the Impact of Microcredit: Evidence from a Randomized Intervention in Rural Ethiopia. Economics Working Papers, Pompeu Fabra University, Barcelona.

https://EconPapers.repec.org/RePEc:upf:upfgen:1407 - 10. Jack, B.K. (2013) Private Information and the Allocation of Land Use Subsidies in Malawi. American Economic Journal Applied Economics, 5, 113-135.

https://doi.org/10.1257/app.5.3.113 - 11. Beaman, L., Karlan, D., Thuysbaert, B., et al. (2014) Self-Selection into Credit Markets: Evidence from Agriculture in Mali. Working Papers, 54, 231-282.

- 12. Rajbanshi, R., Huang, M. and Wydick, B. (2015) Measuring Microfinance: Assessing the Conflict between Practitioners and Researchers with Evidence from Nepal. World Development, 68, 30-47.

https://doi.org/10.1016/j.worlddev.2014.11.011 - 13. 朱乾宇, 董学军. 少数民族贫困地区农户小额信贷扶贫绩效的实证研究——以湖北省恩施土家族苗族自治州为例[J]. 中南民族大学学报(人文社会科学版), 2007(1): 56-60.

- 14. 孙若梅. 小额信贷对农民收入影响的实证分析[J]. 贵州社会科学, 2008(9): 65-72.

- 15. Khandker, S.R. and Pitt, M.M. (1998) The Impact of Group-Based Credit Programs on Poor Households in Bangladesh: Does the Gender of Participants Matter? Journal of Political Economy, 106, 958-996.

https://doi.org/10.1086/250037 - 16. Duvendack, M. and Palmer-Jones, R. (2012) High Noon for Microfinance Impact Evaluations: Re-Investigating the Evidence from Bangladesh. Journal of Development Studies, 48, 1864-1880.

https://doi.org/10.1080/00220388.2011.646989 - 17. Cintina, I. and Love, I. (2017) Re-Evaluating Microfinance: Evidence from Propensity Score Matching. Policy Research Working Paper, 35, 23-29.

https://doi.org/10.1596/1813-9450-8028 - 18. 孟凡训, 李宪. 对扶贫小额信贷政策绩效的实证分析[J]. 区域金融研究, 2018(3): 52-57.

- 19. 闫杰, 强国令, 刘清娟. 扶贫小额信贷、农户收入与反贫困绩效[J]. 金融经济学研究, 2019, 34(4): 32-44.

- 20. 刘辉煌, 吴伟. 我国农户借贷状况及其收入效应研究[J]. 上海经济研究, 2014(8): 27-33, 41.

- 21. Li, X., Gan, C. and Hu, B.D. (2011) The Welfare Impact of Microcredit on Rural Households in China. Journal of Socio-Economics, 40, 404-411.

https://doi.org/10.1016/j.socec.2011.04.012 - 22. 闵杨, 张家偶. 小额信贷对贫困农户家庭福利的影响分析[J]. 商业经济研究, 2015(11): 101-102.

- 23. 任文卿. 我国农村信贷收入效应的实证分析[D]: [硕士学位论文]. 沈阳: 辽宁大学, 2018.

- 24. Lokshin, M. and Sajaia, Z. (2004) Maximum Likelihood Estimation of Endogenous Switching Regression Models. The Stata Journal, 4, 282-289.

https://doi.org/10.1177/1536867X0400400306

NOTES

*通讯作者。