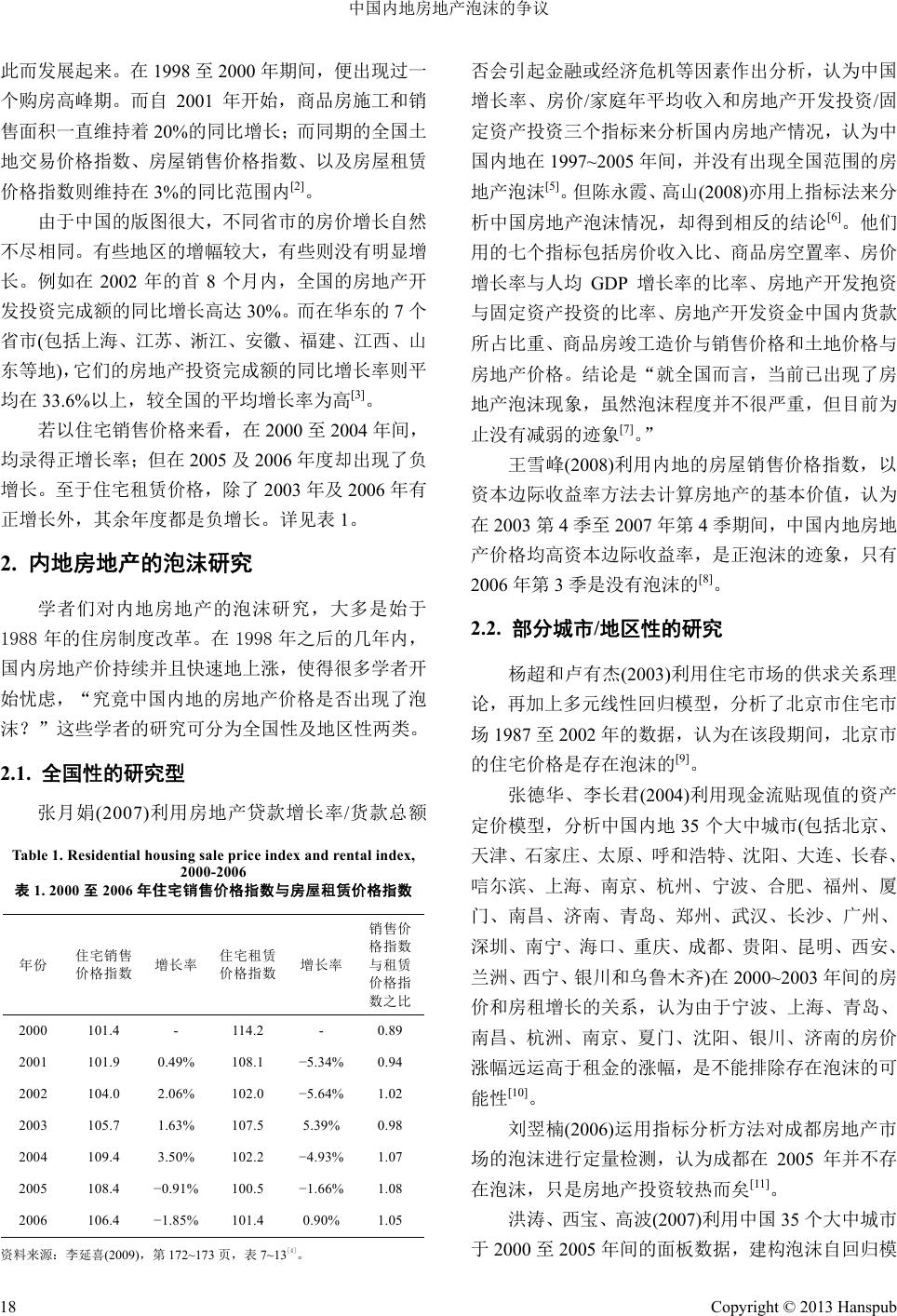

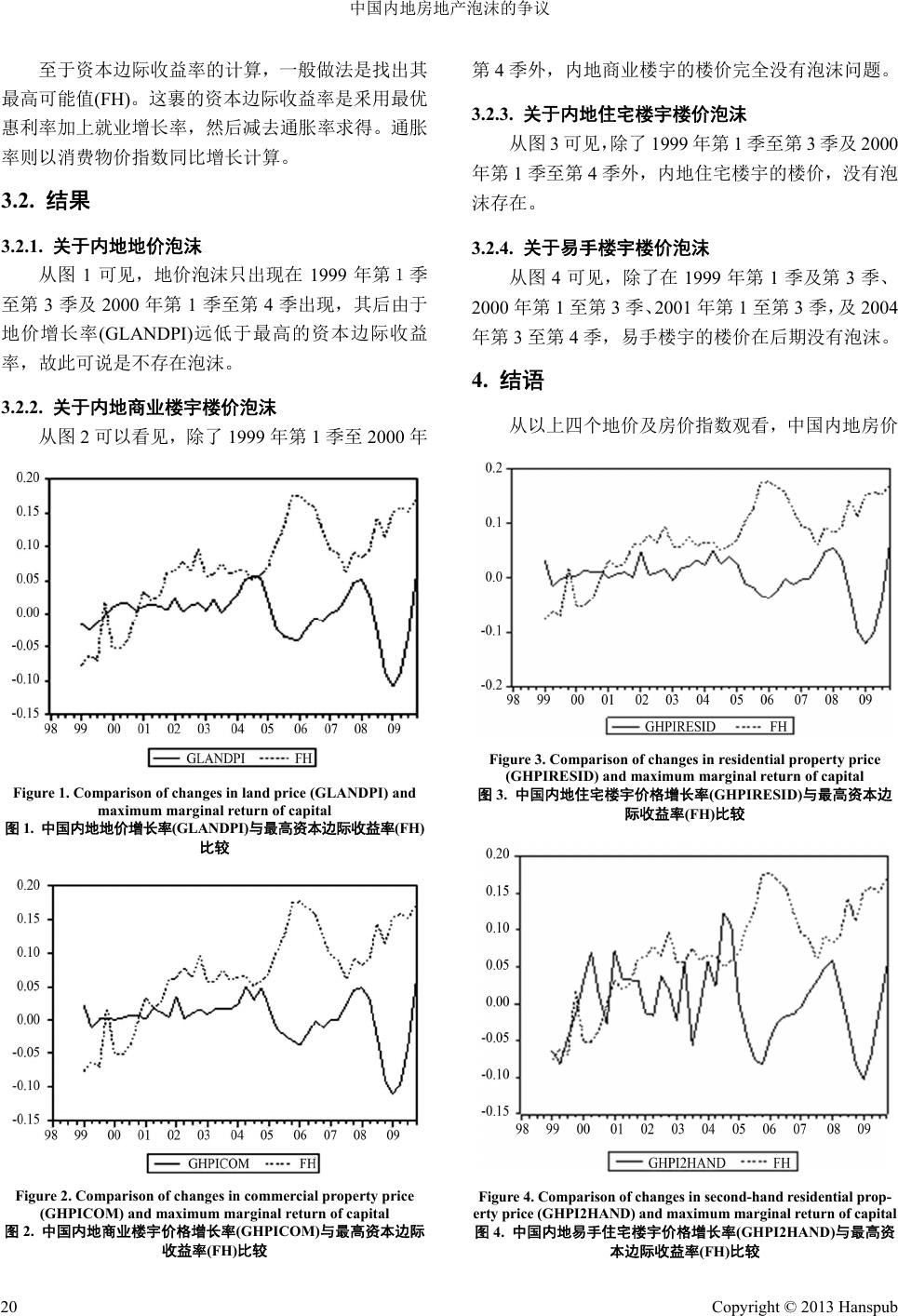

Emergence and Transfer of Wealth 财富涌现与流转, 2013, 3, 17-21 http://dx.doi.org/10.12677/etw.2013.32004 Published Online June 2013 (http://www.hanspub.org/journal/etw.html) Controversies on Real Estate Bubbles in Mainland China Kenneth Hoi-Ki Chung Hang Seng Management College, Hong Kong Email: hkchung@hsmc.edu.hk Received: Mar. 20th, 2013; revised: Apr. 19th, 2013; accepted: Apr. 28th, 2013 Copyright © 2013 Kenneth Hoi-Ki Chung. This is an open access article distributed under the Creative Commons Attribution License, which permits unrestricted use, distribution, and reproduction in any medium, provided the original work is properly cited. Abstract: After the reform in the allocation of housing was implemented in mainland China in 1998, the housing market became active, and led to the arguments among scholars on whether real-estate bubbles did occur in China. By analyzing with the use of “refined marginal return of capital” method, no general bubbles have been detected in the real estate market of mainland China, during the period 1998-2009. Keywords: Real-Estate Bubbles; Real Estates Prices in Mainland China 中国内地房地产泡沫的争议 钟开琦 恒生管理学院,香港 Email: hkchung@hsmc.edu.hk 收稿日期:2013 年3月20 日;修回日期:2013 年4月19 日;录用日期:2013 年4月28 日 摘 要:中国内地自 1998 年推行房改政策以后,房地产市场便活跃起来,亦带来不同学者对房地产 价格是否存在泡沫的争议。本文根据修正后的资本边际收益率方法,尝试探讨中国内地自 1998 至2009 年期间的房地产价格是否存在泡沫的问题,答案是否定的。 关键词:房地产泡沫;中国内地房地产价格 1. 引言 自中国在1949 年建国以后,釆取计划经济制度, 人民在衣、食、住、行等方面都由政府安排,住房也 是由国家分配。由于房子不是私产,不能够在市场自 由交易及转让,故此亦不存在楼价过高与过低又或者 是否存在泡沫的问题。 但自从中国内地在20世纪80年代开始进行经济 改革之后,经济随即快速增长,房地产价格亦因此而 连年上升。自 1992年开始,随着中国内地土地使用 制度的改革,很多沿海城市及一些经济特区,亦开始 出现了炒卖房地产的投机活动。单是1992年之内, 全国土地的使用权便出让了 2.2 万公顷;房地产投资 达到 732 亿元,较1991 年上升了 117%;施工商品房 面积合共 1.9亿平方米,上升了 58%。在改革初期, 北京每平方米商品房价格介于400 到600 元之间,但 到了 1993年,房价已经上升到 6000 至7000元了。 而大约在同一时期,广州的商品房每平方米价格则从 400 元涨到4200 至5800 元。至于上海,有些地段的 房价更超过每平方米 12,000 元呢[1]! 自1998 年开始,中国内地更推出新的房改政策, 取消了过往由国家分配房子的做法,并且改革薪酬制 度,从而鼓励私人购置房子,而居民的住房市场亦因 Copyright © 2013 Hanspub 17  中国内地房地产泡沫的争议 此而发展起来。在 1998 至2000 年期间,便出现过一 个购房高峰期。而自 2001 年开始,商品房施工和销 售面积一直维持着 20%的同比增长;而同期的全国土 地交易价格指数、房屋销售价格指数、以及房屋租赁 价格指数则维持在 3%的同比范围内[2]。 由于中国的版图很大,不同省市的房价增长自然 不尽相同。有些地区的增幅较大,有些则没有明显增 长。例如在 2002 年的首 8个月内,全国的房地产开 发投资完成额的同比增长高达30%。而在华东的 7个 省市(包括上海、江苏、淅江、安徽、福建、江西、山 东等地),它们的房地产投资完成额的同比增长率则平 均在 33.6%以上,较全国的平均增长率为高[3]。 若以住宅销售价格来看,在2000 至2004 年间, 均录得正增长率;但在 2005 及2006 年度却出现了负 增长。至于住宅租赁价格,除了 2003 年及 2006 年有 正增长外,其余年度都是负增长。详见表 1。 2. 内地房地产的泡沫研究 学者们对内地房地产的泡沫研究,大多是始于 1988 年的住房制度改革。在 1998 年之后的几年内, 国内房地产价持续并且快速地上涨,使得很多学者开 始忧虑,“究竟中国内地的房地产价格是否出现了泡 沫?”这些学者的研究可分为全国性及地区性两类。 2.1. 全国性的研究型 张月娟(2007)利用房地产贷款增长率/货款总额 Table 1. Residential housing sale price index and rental index, 2000-2006 表1. 2000至2006年住宅销售价格指数与房屋租赁价格指数 年份 住宅销售 价格指数 增长率 住宅租赁 价格指数 增长率 销售价 格指数 与租赁 价格指 数之比 2000 101.4 - 114.2 - 0.89 2001 101.9 0.49% 108.1 −5.34% 0.94 2002 104.0 2.06% 102.0 −5.64% 1.02 2003 105.7 1.63% 107.5 5.39% 0.98 2004 109.4 3.50% 102.2 −4.93% 1.07 2005 108.4 −0.91% 100.5 −1.66% 1.08 2006 106.4 −1.85% 101.4 0.90% 1.05 资料来源:李延喜(2009),第 172~173 页,表 7~13[4]。 否会引起金融或经济危机等因素作出分析,认为中国 增长率、房价/家庭年平均收入和房 地产开发投资/固 定资产投资三个指标来分析国内房地产情况,认为中 国内地在1997~2005 年间,并没有出现全国范围的房 地产泡沫[5]。但陈永霞、高山(2008)亦用上指标法来分 析中国房地产泡沫情况,却得到相反的结论[6]。他们 用的七个指标包括房价收入比、商品房空置率、房价 增长率与人均 GDP增长率的比率、房地产开发抱资 与固定资产投资的比率、房地产开发资金中国内货款 所占比重、商品房竣工造价与销售价格和土地价格与 房地产价格。结论是“就全国而言,当前已出现了房 地产泡沫现象,虽然泡沫程度并不很严重,但目前为 止没有减弱的迹象[7]。” 王雪峰(2008)利用内地的房屋销售价格指数,以 资本边际收益率方法去计算房地产的基本价值,认为 在2003 第4季至 2007 年第 4季期间,中国内地房地 产价格均高资本边际收益率,是正泡沫的迹象,只有 2006 年第 3季是没有泡沫的[8]。 2.2. 部分城市 /地区性的研究 杨超和卢有杰(2003)利用住宅市场的供求关系理 论,再加上多元线性回归模型,分析了北京市住宅市 场1987 至2002 年的数据,认为在该段期间,北京市 的住宅价格是存在泡沫的[9]。 张德华、李长君(2004)利用现金流贴现值的资产 定价模型,分析中国内地 35个大中城市(包括北京、 天津、石家庄、太原、呼和浩特、沈阳、大连、长春、 唁尓滨、上海、南京、杭州、宁波、合肥、福州、厦 门、南昌、济南、青岛、郑州、武汉、长沙、广州、 深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、 兰洲、西宁、银川和乌鲁木齐)在2000~2003 年间的房 价和房租增长的关系,认为由于宁波、上海、青岛、 南昌、杭洲、南京、夏门、沈阳、银川、济南的房价 涨幅远运高于租金的涨幅,是不能排除存在泡沫的可 能性[10]。 刘翌楠(2006)运用指标分析方法对成都房地产市 场的泡沫进行定量检测,认为成都在2005年并不存 在泡沫,只是房地产投资较热而矣[11]。 洪涛、西宝、高波(2007)利用中国 35 个大中城市 于2000 至2005 年间的面板数据,建构泡沫自回归模 Copyright © 2013 Hanspub 18  中国内地房地产泡沫的争议 型。结果显示出不同城市间房地产泡沫的演化过程是 互相影响的。而消费者的适应性预期是其中重要的传 导机制。距离比较近的城市的房地产价格的波动态势 几乎相同[12]。 王雪峰(2008)利用内地的房屋销售价格指数,以 资本边际收益率方法去计算北京和上海房地产的基 本价值,发现北京房地产价格在2004 第4季至 2007 年第 4季期间,都出现正泡沫。而上海则在2002 第3 季至 2005年第 3季及 2007 年第 3季,都出现正泡 沫。 2.3. 对是否存在泡沫的争议 内地学者对房地产的评论大致上可以归纳为三 方面的争议,包括:1) 存在泡沫论;2) 非泡沫论; 及3) 存在泡沫危险论[13-15]。 “存在泡沫论者”认为中国房地产已经出现了 泡沫,第一次泡沫出现于 1993 及1994 年。那时,北 京和上海等大城市的楼价普遍上升幅度已经超越了 中国人民的支付能力;第二次泡沫则出现在2001 年, 当时由于很多投资者和开发商涌进房地产市场,令致 很多地方的房地产投资及消费持续出现 20%以上的 增长,远远高于同期的GDP 增长率。 持相反看法的“非泡沫论者”则认为,由于中 国经济发展迅速,生产结构改变,造成了大量由农 村迁徙至城市的新增城镇人口。他们对住房有实际 需求,从而推高城市及周边地区的房地产价格。此 外,亦因为经济发展带来了收入上升,城镇居民对 住房面积的需求亦相应增加了。这些需求变动一方 面使到局部地区出现了房地产过热,但另一些地区 则出现相反的过剩现象。“非泡沫论者”则认为由于 住宅需求大致上仍属于“真实”需求,所以即使房 地产的价格和空置率都同时上升了,也不能表示经 济已经出现泡沫。所以这类论者并不认为内地房地 产已经出现“泡沫经济”了,极其量了是有点“热” 而矣。 对于“存在泡沫危险论者”来说,他们是同意中 国内地某些城市的房地产是有一点热,而房屋空置率 亦较高;再加上有某些地区的地产指标已超出了临界 值。但因为他们觉有另一些泡沫指标值仍低于临界 值,所以认为房地产只是存有泡沫的危险而矣。其中 张德华及李长君(2004)认为,在长江三角的一些城市 中,房价泡沫是可能存在的。原因是那些城市的房价 持续上涨,但房屋租金的涨幅却是较为缓慢;但他们 认为大部份城市因为房价涨幅温和,整体的房价泡沫 可能性不大。 3. 中国内地房地产是否出现了泡沫? 根据以上的论述,不同的学者对于内地房地产是 否存在泡沫,其实是有着不同的结论的,原因可能是 他们釆用了不同的方法来量度泡沫吧!房地产泡沫的 量度房法大致可分为三大类,包括:1) 收益还原方法; 2) 指标方法;及3) 资本边际收益率法。前两者是以 资料的水准(level)值来 估算泡沫,后者则运 用相关资 料的增长率(growth rates)来量度[16]。 以下是根据钟开琦的(修正后)的资本边际收益率 方法,来判断中国内地房地产的泡沫情况[17]。按照 钟 的方法,要决定房地产是否存在泡沫,必须将房地产 的回报率(主要以价格增长率量度)与资本的边际收益 率加以比较。若房地产价格增长率与资本的资本边际 收益率相同,则房地产没有泡沫。至于资本边际收益 率 F 的计算方法如下: F=r+n-π 其中 r是利率;n是劳动力的增长率;而则是物价水 准的变动。 而房地产泡沫 B便是房地产价格的增长率 P 高于资本边际收益率 F 的部份,即 B=P -F 3.1. 数据 由于中国内地不同省市的数据及资料不同,这里 所采用的是取自Datastream的几个涵盖面比较广的指 数。反映中国内地地价的有“内地地价指数”;至于 楼价,则有“内地商业楼价指数”、“住宅楼价指数” 及“易手楼宇价格指数”等三项。并以这三个指数的 同比增长率来计算楼价升幅。这几组季度数据由 1998 年第 1季起至 2009 年第4季止。[本文没有分析 2009 年后的情况,原因是因为中国政府近几年都利用宏观 调控方法,再加上行政手段(例如在某些大城市对第二 套房的限购政策),使到房地产价受到人为干预,并不 一定反映市场情况]。 Copyright © 2013 Hanspub 19  中国内地房地产泡沫的争议 至于资本边际收益率的计算,一般做法是找出其 最高可能值(FH)。这裹的资本边际收益率是釆用最优 惠利率加上就业增长率,然后减去通胀率求得。通胀 率则以消费物价指数同比增长计算。 3.2. 结果 3.2.1. 关于内地地价泡沫 从图 1可见,地价泡沫只出现在 1999年第1季 至第 3季及 2000 年第1季至第4季出现,其后由于 地价增长率(GLANDPI)远低于最高的资本边际收益 率,故此可说是不存在泡沫。 3.2.2. 关于内地商业楼宇楼价泡沫 从图 2可以看见,除了 1999 年第1季至 2000 年 Figure 1. Comparison of changes in land price (GLANDPI) and maximum marginal return of capital 图1. 中国内地地价增长率(GLANDPI)与最高资本边际收益率(FH) 比较 Figure 2. Comparison of changes in comm ercial property price (GHPICOM) and maximum marginal return of capital 图2. 中国内地商业楼宇价格增长率(GHPICOM)与最高资本边际 收益率(FH)比较 第4季外,内地商业楼宇的楼价完全没有泡沫问题。 3.2.3. 关于内地住宅楼宇楼价泡沫 从图 3可见,除了 1999 年第 1季至第 3季及 2000 年第 1季至第 4季外,内地住宅楼宇的楼价,没有泡 沫存在。 3.2.4. 关于易手楼宇楼价泡沫 从图 4可见,除了在 1999年第 1季及第 3季、 2000 年第 1至第 3季、2001 年第 1至第 3季,及2 004 年第 3至第 4季,易手楼宇的楼价在后期没有泡沫。 4. 结语 从以上四个地价及房价指数观看,中国内地房价 Figure 3. Comparison of changes in r e sid enti al p roperty price (GHPIRESID) and ma xi mum marginal ret urn of capital 图3. 中国内地住宅楼宇价格增长率(GHPIRESID)与最高资本边 际收益率(FH)比较 Figure 4. Comparison of changes in second-hand residential prop- erty price (GHPI2HAND) and maximum marginal retu rn of capital 图4. 中国内地易手住宅楼宇价格增长率(GHPI2HAND)与最高资 本边际收益率(FH)比较 Copyright © 2013 Hanspub 20  中国内地房地产泡沫的争议 Copyright © 2013 Hanspub 21 与地价在 1998 至2009 年的研究期间,虽然在 1999 至2000 年间有少许泡沫的迹象,整体来说是谈不上 存有泡沫的(而只有易手楼宇出现较频密的泡沫)。这 结论与很多的国内研究结果不同,原因可能是因为大 家量度泡沫的方法不尽相同;亦有可能是因为国内的 房地产泡沫研究大多集中在某些大城市中,而非以全 国整体的楼价来处理。但本论文的研究结论,却与国 际货币基金会(IMF)的一项近期 研究结果一 致,就是 以中国整体来说,楼价并不存在泡沫,因为楼价并没 有显着地高于由基本因素所决定的价值[18]。 参考文献 (References) [1] 徐滇庆, 于宗先, 王金利. 泡沫经济与金融危机[M]. 北京: 中国人民大学出版社, 2000: 176. [2] 袁志刚, 樊潇彦. 房地产市场理性泡沬分析[J]. 经济研究, 2003, (3): 34. [3] 袁志刚, 樊潇彦. 房地产市场理性泡沬分析[J]. 经济研究, 2003, (3): 34. [4] 李喜. 次贷危机与房 地产泡 沫[M]. 北京: 中国经济出版社, 2009. [5] 张月娟. 我国房地产是否存在泡沬的研究分析[J]. 科技情报 开发与经济, 2007, (17): 134-135. [6] 陈永霞, 高山. 我国房地产泡沫的实证分析[J]. 南京林业大 学学报, 2008, (1): 94-100. [7] 陈永霞, 高山. 我国房地产泡沫的实证分析[J]. 南京林业大 学学报, 2008, (1): 94. [8] 王雪峰. 房地产泡沫和金融不安 全研究[M]. 北京: 中国财政 经济出版社, 2008. [9] 杨超, 卢有杰. 北京地区住宅价格泡沬的研究[J]. 土木工程 学报, 2003, (9): 76-82. [10] 张德华, 李长君. 房屋价格存在泡沬测定[J]. 沙洲职业工学 院学报, 2004, (1): 70-73. [11] 刘翌楠. 成都房地产泡沫实证分析[J]. 四川教育学院学报, 2006, (9): 45-47,50. [12] 洪涛, 西宝, 高波. 房地产价格区域间联动与泡沫的空间扩 散[J]. 统计研究, 2007, (8): 64-67. [13] 谢经荣, 朱勇, 曲波, 周健, 朱海洪, 丰雷. 地产泡沫与金融 危机-国际经验及其借鉴[M]. 北京: 经济管理出版社, 2002: 269. [14] 任宏, 王林. 中国房地产泡沫研究[M]. 重庆: 重庆大学出版 社, 2008: 7-11. [15] 鞠方. 房地产泡沫研究一基于实体经济和虚拟经济的二元结 构分析框架[M]. 北京: 中国社会科学出版社, 2008: 20-22. [16] 钟开琦. 房地产泡沫的量度方法及应用[J]. 财冨涌现与流转, 2012, 2: 15-21. [17] 钟开琦. 房地产泡沫的量度方法及应用[J]. 财冨涌现与流转, 2012, 2: 18. [18] A. Ahuja, L. Cheung, G. Han, N. Porter and W. Zhang. Are house prices rising too fast in China? IMF Working Paper, 2010. |