Finance

Vol.

09

No.

04

(

2019

), Article ID:

31526

,

15

pages

10.12677/FIN.2019.94050

Comparison of Financial Performance between Tianyin Holdings and Aishide

Meiyan Zhong, Mei Xu, Xinmei Qin

Science and Technology College of Nanchang University (Finance and Economics Department Account Technology Society), Nanchang Jiangxi

Received: Jul. 11th, 2019; accepted: Jul. 23rd, 2019; published: Jul. 30th, 2019

ABSTRACT

The development space of the modern mobile phone market is large and the uncertain risk is high. Tianyin Holdings and Aishide, which are mainly engaged in mobile phone distribution, have adopted different capital structures to adapt to the changes of the market. Therefore, there are differences in financial performance between the two companies. This makes people want to know, in the same industry environment, which company is slightly better in financial performance? Combined with the data of the two companies in the past six years, this paper will PK the relevant financial performance data indicators, that is, PK, from three aspects: the operating performance of the company, the risk of capital structure, liquidity and illiquidity risk, and then analyze the performance of the company as a whole through DuPont analysis, and finally find out the company with better financial performance.

Keywords:PK, Financial Performance Risk

天音控股与爱施德财务绩效大PK

钟美艳,徐梅,秦欣梅

南昌大学科学技术学院(财经学科部AT学会),江西 南昌

收稿日期:2019年7月11日;录用日期:2019年7月23日;发布日期:2019年7月30日

摘 要

现代手机市场发展空间大且不可确定性风险高,以手机分销为主营业务的天音控股与爱施德采取了不同资本结构来顺应市场变化,因而在财务绩效方面两家公司存有差异,这不得不让人想了解,同样的行业环境中,哪家公司在财务绩效上更略胜一筹?本文将结合两家公司近六年的数据对相关财务绩效数据指标进行PK,即从公司的经营业绩、资本结构产生的风险、流动性与非流动性风险三个方面进行PK,而后通过杜邦分析法在总体上分析公司的业绩状况,最后找出财务绩效更好的公司。

关键词 :PK,财务绩效风险

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

1.1. 研究背景

随着经济全球化发展的深入,科技在不断地创新与发展,且已被运用到我们生活的各个方面,生活方式正发生着潜移默化的改变。手机,在三十年前是一个只能打电话并且稀有的物件,随着科技给予它魔力,它现在不仅能打电话,还能玩游戏、开视频电话,甚至可以在手机上完成一件商品的购买。现在的生活,似乎已与手机紧紧地连在了一起,手机的购买是必要的。

根据美国皮尤中心近些年发布的手机普及率调查,中国这些年的手机普及率呈上升趋势,在2016年中国手机普及率达到58%,远高于全球手机普及率43%。中国手机普及率由2013年的21%提高到2019年的69%,三年中提升了48%,侧面说明国内手机市场在这七年处于良好状态,这也就带动了手机销售公司的发展。

科技的迅速发展、市场的高需求量、消费者的生活水平提高,这三者的改变使中国手机市场发生变化,手机生产商结合创新开发新款手机、消费者越来越注重手机的性价比,进而手机品牌逐渐呈现出垄断趋势。竞争激烈、优胜劣汰也成了这个市场的现状。

1.2. 研究意义

在手机分销行业中,天音控股与爱施德是最大的两家上市公司,他们的总规模不相上下,但采取了截然不同的资本结构经营公司。根据他们年报告的财务数据,比较两家公司的财务数值,发现他们的财务绩效有所不同。我们可以发现:在相同的市场中,规模大致一样的两家公司采用不同的资本结构会产生不同的财务绩效,这不得不好奇,天音控股与爱施德哪家的财务绩效更好?他们都有哪些优势劣势?希望本文能为相关投资者提供一些有用的参考,给两家公司的管理者一些建议,对公司的债权人提供一些信息。

1.3. 研究方法与目的

本文以两家公司2013年~2018年的年报数据作为研究基础,结合纵向对比法、横向对比法、杜邦分析法以及统计学方法整理分析数据,为最后的结论做充分的证明。本文将首先对中国手机市场背景及受市场影响的公司现状情况作说明;其次,从公司的三个方面进行PK,一是经营业绩,通过分析公司的收入、销售毛利率数据作对比,二是资本结构带来的相关风险,其对比通过研究资本结构趋势及其变动关系,三是流动性与非流动性风险,从流动资产、流动负债、固定资产周转率、总资产周转率方面进行对比;再其次,运用杜邦分析法PK公司的总体财务绩效;最后进行总结,得出哪家公司在历年来发展得更好,且对两家公司的优势劣势进行分析。

2. 手机市场行业背景

2.1. 手机市场行业背景

手机分销行业,是一个重资本行业,一个与消费者直接联系又与手机生产商直接合作的特殊行业,其对应公司的发展情况受消费者与商家的影响。

现今科技与手机紧紧地被捆绑在一起,每个方面消费者都离不开手机,对手机的需求大,根据美国尤克中心最近公布的全国智能手机普及率数据,中国智能手机普及率已达69%。中国智能普及率对比韩国智能手机普及率94%,值偏低,说明中国现在的手机市场并没有饱和,中国拥有人口红利,则未来有极大的发展空间。

又因手机自身的电池寿命、手机的更新换代、消费者对手机内存或功能的需要,消费者2~3年地更换手机。最近5G手机正慢慢地开始进入商业模式,这促使着手机的更换速度加快。从消费者基数和手机更换速度上看,暗示着手机的市场均可观。

4G时代进入商用促进手机更新换代,手机品牌琳琅满目,据不完全统计,现有国产手机品牌50个,手机品牌的主角在不停地更变,从三星手机到诺基亚手机到现在的华为手机。同时科技受互联网的影响,其打破传统,产生了线上销售、代购、厂家直销等各个方面优于传统方式的新型消费方式,致使手机分销公司获取的利润低,说明这个市场环境不稳定,变化多端。

2.2. 受手机市场行业经营模式的影响现状

随着我国经济的增长、居民收入水平的提高,消费者对一件商品选择,往往取决于商品的性能价值,优秀的商品成为广大消费者的选择。因而手机生产商也在积极地做一些调整以顺应其发生的改变,如对自身手机进行不断的更新与创新,适当降低销售价格,提高手机的性价比。近些年,消费者选择的手机品牌比较集中,即主要集中于华为荣耀、OPPO、VIVO。本文将以2017年与2018年中国手机品牌销售量排名的数据阐述进两年手机销售市场的集中度,以下是其相关数据表格,见表1:

Table 1. Sales volume and market share of the top seven mobile phone brands in China in 2017 and 2018

表1. 2017年2018年占中国市场份额前七名的手机品牌的销量及市场份额

数据来源:腾讯科技。

从表1数据可以看出,华为公司生产的手机华为与荣耀的总和占中国市场份额最大,且2018年较2017年的份额上升了3.8%,占市场份额的1/4。华为荣耀加OPPO、VIVO这两个品牌,就占据了一半的中国智能手机市场份额,说明手机市场正在被垄断 [1] 。

手机市场产品不断更新迭代促使着手机市场经营模式现状发生改变,影响着生产商销售运营模式发展。在占据市场份额一半的三个品牌中,仅华为公司的手机有依靠中间商合作销售自身产品,这是为什么?因OPPO、VIVO公司销售产品时,直接跳过手机中间商,与消费者进行直接交易,如通过手机APP建立旗舰店直销手机。

3. 天音控股与爱施德经营业绩PK

3.1. 天音控股与爱施德公司介绍

天音控股是一家国有企业,其最终控制人为深圳市人民政府国有资产监督管理委员会。其主营业务为通信产品销售、彩票设备、通信产品维修、酒类销售。自1997年成立及上市,现已成为手机分销龙头,现拥有诺基亚、三星等手机品牌的全国代理权。其95%的主营收入来源于通信产品销售。投入注册资金10.37亿元,员工人数3425人。其现在代理的手机品牌有苹果、华为、三星、魅族等,是华为公司在国内市场的主要代理商。

爱施德是一家民营企业,其控制股东为深圳市神州通投资集团有限公司,最终控制人为黄绍武。以移动通讯、电子产品及相关配套产品的购销与代理,供应链管理为主营业务。自1998年成立,2010年上市。90%的营业收入来源于移动通信产品销售。投入的注册资金为12.39亿元,员工人数2644人。其现在代理的手机品牌有苹果、华为、三星、魅族等,是华为公司在国内市场的主要代理商。

天音控股与爱施德均属于商业贸易–零售行业,从行业发布、主营收入主要来源上看,他们属于竞争对手,两家公司代理的手机型号、生命周期、热销度、毛利润均不同。

3.2. 天音控股与爱施德经营业绩PK

一家公司的收入主要依赖于其主营业务收入,获得的利润又与销售毛利率直挂钩,对零售行业更亦是如此。本文将结合公司的主营业务收入与销售毛利率数据,分析两家公司的经营业绩。

3.2.1. 收入

本文接下来对主营业务收入进行横向、纵向比较分析,并结合折线图,直观地看公司的收入情况,见图1。数据研究对象均以公司年报近六年的数据。

数据来源:同花顺。

数据来源:同花顺。

Figure 1. Comparison of main business income between Tianyin Holdings and Aishide

图1. 天音控股与爱施德的主营业务收入比较

从上面的图1曲线可以直观地知道两家公司的营业收入历年变化趋势相均呈上升趋势,说明两家公司都受到了相近的来自于市场、行业环境的影响但同时又抓住了市场的机遇且经营现状良好。横向看对比两家公司,可知六年里爱施德的收入始终高于天音控股的收入,爱施德占市场份额大。

2013年年底,移动3G成功开始转换为移动4G,中国进入4G时代,促进手机的更新换代速度,市场对手机的需求量加大,带动着手机分销行业快速发展,作为手机分销大商,不难知道为什么两家公司的营业收入均增加。

3.2.2. 销售毛利率

销售毛利率 = (销售净收入 − 产品成本)/销售净收入 [2] ,是研究公司经营现状的重要指标,其能发反映产品的竞争力和获利能力,影响公司的利润值 [3] 。下图是两家公司六年销售毛利率的数值,见表2、图2:

Table 2. Tianyin Holdings and Aishide sales gross margin

表2. 天音控股与爱施德销售毛利率

数据来源:同花顺。

Figure 2. Comparison of sales gross margin between Tianyin Holdings and Aishide

图2. 天音控股与爱施德销售毛利率的对比

结合表2与图2分析公司自身变化,可发现天音控股的销售毛利率呈现出稳定两年变化一年的规律,2016年、2017年在六年中值最高,这种规律说明天音控股的销售毛利率不稳定,若每年有同样的销售量,则其获得的利润可能有明显的差,公司的利润结果充满着许多的不确定性;爱施德的值则在2015年降得快,之后变化小,线条几乎为直线,销售毛利率的变化相对稳定。对同年两家公司的值进行对比,可知天音控股仅在2014年销售毛利率小于爱施德,之后超过爱施德,并拉开了一段距离,但在2018年两家公司的差距在缩小,说明天音控股代理的产品比爱施德更加有竞争能力。

2016年,天音控股整体调整了营业策略,即调整产品布局,较为集中地销售高利润手机,降低对低利润手机的销售,由此公司的销售毛利率升高达到了六年里的最大值。

主营业务收入、销售毛利率相结合看,可以发现面对大机遇大风险的市场,天音控股采取通过代理高毛利率的产品获得收益的经营模式,2018年公司的主营业务收入下降,主要是因为公司新代理的产品在市场上还没有立马接受;爱施德则是从增加销售量方面上争取收益,采取了薄利多销的经营策略,但是零售行业公司主要靠其销售量市场份额大小成长,且看公司的经营结果即主营业务收入看,爱施德的经营业绩好于天音控股。

4. 天音控股与爱施德资本结构风险PK

在财务管理中,资本结构指在企业总资产中负债与所有者权益的比例结构,通常用资产负债率表示 [4] 。资产负债率值越高,则公司的负债占总资产的比重越大,利用的外部资金越多,面临的相关风险也越高。本文用公司年报表中的资产负债表数据,对负债、所有者权益进行数据整理,得出公司的资产负债率,进而分别分析两家公司的资本结构。

4.1. 天音控股与爱施德财务策略资本结构比较

资产 = 负债 + 所有者权益,负债属于外部筹集的资金,所有者权益是股东出资的资金部分。资产一定时,不同的负债、所有者权益的组合方案可以得出相同的结果,而不同的组合会带来不一样的风险,一般认为高负债高风险,获得的收益也多,所以公司要用多少负债多少所有者权益组成公司的总资产,这就需结合公司的情况及目标制定合适的财务策略 [5] [6] 。下面将利用同花顺APP,从中获取两家公司的资产负债表数据,由公式:资产负债率等于总负债除以总资产可得出负债占资产的比重,数据如下,见表3:

Table 3. Tianyin Holdings and Aishide asset-liability ratio

表3. 天音控股与爱施德的资产负债率

从表3数据可知,天音控股的资产负债率在74%~81%之间波动,可知天音控股三分之二多的资产来源于负债,股东的出资额少,其占比不到总资产的三分之一。一般认为资产负债率保持在50%最佳,高于50%风险则偏高 [2] 。而天音控股的资产负债率明显高于50%,说明天音控股采取了高负债高风险的财务策略。观察爱施德的资产负债率值,可知道其徘徊于45%~60%,在50%上下波动,说明爱施德采用了市场上认为的最佳的资产结构的财务策略。

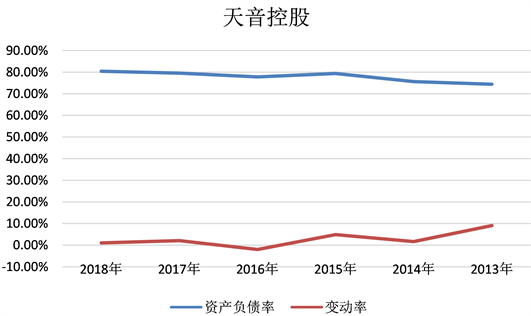

4.2. 天音控股资本结构趋势及其变动关系

本文通过变动率,探索资产负债率历年来的资产负债率变动关系,变动率 = (本期资产负债率 − 基期资产负债率) ÷ 基期资产负债率,由公式可得变动率大于0时,说明本期值大于上期值;小于0,反之。天音控股的相关数据如下,见表4、图3:

Table 4. Asset-liability ratio and its change rate of Tianyin Holdings

表4. 天音控股的资产负债率及其变动率

Figure 3. Changes of asset-liability ratio and its change rate of Tianyin Holdings

图3. 天音控股的资产负债率及其变动率的变化

观察折现图3中的蓝色线条走势,可得出天音控股的资产负债率在缓慢上升,即负债占总资产的比重在逐渐加大,且相应的变动率也大于0,除2016年的负债比重较去年小外。看红色线条,可知变动率保持在10%以内,整体趋势在下降,但是依然大于0,说明公司对增加负债的力度在减小。由此说明天音控股依然在加大负债比重,但是力度在减小。

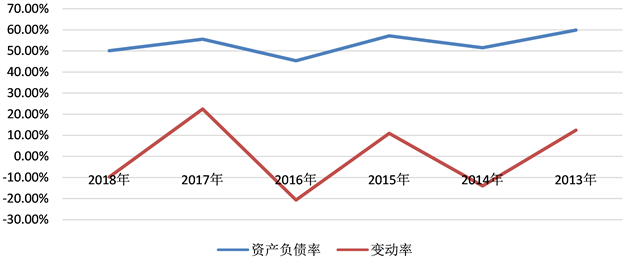

4.3. 爱施德资本结构趋势及其变动关系

使用上述方法同样地对爱施德的资本结构趋势及其变动关系进行解剖说明。数据如下,见表5、图4:

Table 5. Aishide’s asset-liability ratio and its change rate

表5. 爱施德的资产负债率及其变动率

数据来源:同花顺。

Figure 4. Aishide’s asset-liability ratio and its change rate

图4. 爱施德的资产负债率及其变动率

从表5、图4可知,爱施德的资产负债率六年内值波动于50%~60%,波动地下降。从图可知,公司六年的变动率呈锯齿形状,每年的值在−9%~23%之间上下波动,有一年值大于0一年值小于0的规律,资产负债率即也在一年增大一年减小地改变。看变动率波动篇幅,比天音控股的幅度大,说明公司的风险呈不稳定的状态,即一年风险上升一年风险下降的交替。则爱施德的负债比重在不断上下波动,风险也在不断改变着。

5. 天音控股与爱施德流动性与非流动性风险PK

现在中国市场经济在进行高速地发展,优胜劣汰的规律被放大。从看导致企业破产的因素可知,大多数企业都因资金不能被及时使用而导致基本的运转暂停,严重地导致破产,即资金流动性差。因而流动性指标是公司财务状况的重要指标,由此本文将通过比较流动比率指标,测定公司的整体方面的安全性;又具体分别从资产、负债两方面分析流动性风险、非流动性风险,即从存货周转率、应收账款周转率、固定资产周转率、总资产周转率四个指标进行资产方面的比较,从负债项目占流动资产的比重方面负债方面的风险 [7] 。

5.1. 天音控股与爱施德流动性风险分析

5.1.1. 天音控股与爱施德流动比率PK

流动比率=流动资产/流动负债 [2] ,值若大于等于1,则表示流动资产可以偿还负债;若小于1,则不能及时偿还债务,存有资金风险。

Table 6. Liquidity ratio of Tianyin Holdings and Aishide

表6. 天音控股与爱施德的流动比率

数据来源:同花顺。

Figure 5. Trend of liquidity ratio between Tianyin Holdings and Aishide

图5. 天音控股与爱施德流动比率的变动趋势

根据折线图5反映的信息可知,天音控股六年的流动比率值呈下降趋势,由1.28到0.97,在2013年至2016年时流动比率均大于1,公司有能力在短期内偿还债务,但在2017年与2018年,流动比率小于1,公司因此存有一定的财务风险。再观察爱施德的流动比率值,可以看出其六年的值变化趋势不稳定,但是均明显大于1,在2016年值达到了2.13,说明公司在流动负债方面,完全不用担心风险的存在。

5.1.2. 流动资产端分析

存货周转率=营业成本/存货平均余额 [2] ,指在一定时期内,存货周转的次数;应收账款周转率=营业收入/平均应收账款 [2] ,指在一定时期内,应收账款收回的次数,也可看作应收账款的回收效果,是看零售行业公司营运能力的重要指标,为能从公司自身历年的营运能力情况及两家公司的营运能力比较 [8] [9] ,本文将结合折线图从横向、纵向方向对比存货周转率、应收账款周转率。

以下是两家公司的有关数据,及以表格数据为基础做的折线图,见表7:

(a)

(b)

Table 7. Accounts receivable turnover of Tianyin Holdings and Aishide

表7. 天音控股与爱施德的应收账款周转率

数据来源:同花顺。

纵向比较应收账款周转率、存货周转率,可观察各个公司自身历年来营运的情况。分析如下,见图6:

Figure 6. The change trend of inventory turnover and accounts receivable turnover of the two companies

图6. 两家公司的存货周转率及应收账款周转率的变动趋势

根据上图略看两幅图表呈现出的图像,发现他们似乎是一样。拐点处一样,不同的是角度。爱施德的存货周转率六年内有明显的增加,天音控股存货周转率几乎不变。在2016年至2018年内,爱施德的应收账款周转率下降明显。总体说明两家公司在近几年存货周转、应收账款周转情况一样,在同年增长下降;从存货周转率看,爱施德更好,从应收账款周转率看,天音控股做得更好。

与两家公司的历年报表信息相结合,2014年至2016年两家公司的应收账款周转率之所以都呈高速度增长趋势,是因为对应收账款采取了新的管理方式。天音控股先对客户进行分类,后给予相应的信用额度,如给予重要客户10~20天的账期;关键客户一个月左右等,这一措施大大衰减了应收账款回收时间。爱施德则强化运营管理的责任体系和IT化闭环管理体,同时加强应收账款的管理,进而加大应收账款的回收力度。在2015年,天音控股对其主要代理的手机品牌即华为、苹果、三星进行全保价保的库存管理,即卖多少就进多少货,这种管理可以减少库存商品的积压,提高存货的周转速度,由此在这年存货周转率小幅度上升。爱施德在2015年造成存货周转率上升的原因与天音控股不一样,其主要是因为在加强应收账款管理时,也加强了存货管理,以此综合实现较好的运营成本管理。

横向对比应收账款周转率、存货周转率,找出两家公司的差异及优劣,见图7、图8。

Figure 7. Changes in inventory turnover between Tianyin Holdings and Aishide

图7. 天音控股与爱施德存货周转率的变动

Figure 8. Changes in receivables turnover of Tianyin Holdings and Aishide

图8. 天音控股与爱施德应收账款周转率的变动

从图7可知,红线一直在蓝线上方,且都保持了一定的差距,则爱施德的存货周转率在六年内一直高于天音控股,说明爱施德的存货利用率好于天音控股。爱施德的存货流动性高,说明公司的销售情况好。

虽然两个公司在2015年存货周转率都有明显的上升,说明他们的方法都是有效的。但是从看图中的线条倾斜度可发现不同,说明刚开始天音控股实施全保价保的方案效果更好,但是长远的看,爱施德强化风险控制、降低运营成本的管理方式更加妥当,更适合未来。

从图8的线条关系看,红线与蓝线均在上升且出现了一个交点。在2015年之前,爱施德的应收账款周转率高于天音控股,2015年时,两家公司的周转率相等,但在该年后面天音控股逐渐领先于爱施德。虽然六年中,两家公司的应收账款周转率都在上升,但是天音控股上升速度更快,说明天音控股近几年,在对应收账款回收的管理力度强于爱施德。按应收账款的流动性,天音控股的应收账款流动性大于爱施德。

天音控股由2013年应收账款周转率低于爱施德的值到2018年高于它,说明天音控股的信用额度政策不仅可及时地收回款项,相比爱施德的通过降低运营成本,促进应收账款的回收的方法更适合后面的发展。

综上所述,在流动资产端的风险上,爱施德的存货周转率大于天音控股的值;爱施德的应收账款周转率低于天音控股,这两个值都是重要的经营指标,所以两家公司的风险不相上下。

5.1.3. 流动负债端分析

流动负债指在一年内需要偿还的负债,其流动性强,周期性短,通常是因公司在经营过程中短期资金不足急需资金而向金融机构或非金融机构借来的,如短期借款。其中一部分在使用负债时需要支付利息,具有资金成本,如短期借款;而另一部分没有资金成本,其成本为公司的信用,如应付账款、应付票据等,所以资金成本的流动负债比信用成本的流动负债风险高。流动负债的偿还依靠着流动资产,如果流动负债高于流动资产,则公司将面临高风险,处于被动状态,对公司现在、以后的发展都不利 [8] 。

下面选择了占流动资产比重较大的负债项目来查看两家公司短期的偿债能力且资金风险性。数据如下,见表8、图9、表9、图10:

Table 8. Tianyin Holdings accounted for the first four debt items

表8. 天音控股占比前四的负债科目

数据来源:同花顺。

Table 9. The debt accounts for the first four categories of Aishide

表9. 爱施德占比前四的负债科目

数据来源:同花顺。

Figure 9. Change of debt account of Tianyin Holding Company

图9. 天音控股负债科目的变动

Figure 10. Changes in the debt account of Aishide

图10. 爱施德负债科目的变化

结合表8数据及折线图9可知,天音控股的流动资产三分之二需要用于偿还短期借款及应付票据,每年不是短期借款高就是应付票据高,即负债风险不稳定,但是有规律性。看公司历年的风险可发现,在2014年与2016年的风险高,其余时间,风险偏低。

从两张表格信息来看,爱施德的短期借款、应付票据及应付账款两项占流动资产的比重高,两项的值也是呈反向变化。在2013年至2017年,短期借款先升后降,风险先升后降,总体上公司的风险低,但是在2018年,公司的短期借款直接从19.26%升至40.94%,增加了一倍,风险偏高。

爱施德公司公开的2018年年报提到短期借款增幅大,是由于全资子公司西藏酷爱通信有限公司为贴现本公司开具的信用证和银行承兑汇票而转入的大金额的保证借款与质押借款,查看短期借款的借款类型,发现爱施德公司增加了借款渠道,质押借款2017年为0,在2018年增加到了10.4亿元,占短期借款29%。

5.2. 天音控股与爱施德非流动性风险分析

5.2.1. 固定资产周转率

固定资产周转率 = 销售收入/平均固定资产净值,表示在一定的周期内,固定资产的使用次数,值越大,则说明公司获得同等的销售收入时,利用的固定资产越少 [10] 。

通过计算,两家公司的固定资产周转率值如下,见表10、图11:

Table 10. The turnover of fixed assets of Tianyin Holdings and Aishide

表10. 天音控股与爱施德的固定资产周转率

数据来源:同花顺。

Figure 11. Changes of Tianyin Holdings and Aishide fixed assets

图11. 天音控股与爱施德固定资产的变化

从上图看,天音控股的固定资产周转率与爱施德的固定资产周转率,随着时间拉开的距离越来越大,由2013年相差10倍到2018年相差22倍。说明爱施德同样的销售收入获得额,所需的固定资产越来越少。天音控股则是极缓慢的上升,相比爱施德的增长,其为原地踏步。作为手机分销行业的公司,其产品的流转速度高,提高公司资产的使用率是有必要的。

5.2.2. 总资产周转率

总资产周转率 = 销售收入/平均总资产。它的大小可以代表公司总资产利用率的大小,总资产周转率越大,则说明总资产在一定的周期内,被使用的次数更多,证明获得同样的销售收入的同时,消耗的总资产越低,反映出公司管理层对资金的运用能力越强 [11] 。

本文对两家公司的总资产周转率数据的整理,如下图所示,见表11、图12:

Table 11. Total asset turnover ratio of Tianyin Holdings and Aishide

表11. 天音控股与爱施德的总资产周转率

数据来源:同花顺。

Figure 12. Changes in total asset turnover of Tianyin Holdings and Aishide

图12. 天音控股与爱施德总资产周转率的变化

从上面的折线图12可知,爱施德的总资产周转率六年内始终比天音控股的值大。并且爱施德呈现出逐年增长的优势,天音控股则是仅在2015年上升了,而后又降回2013年的值。说明获得相等销售收入时,爱施德所需的资产少,其对总资产的利用率高。

6. 天音控股与爱施德财务绩效综合分析

经营业绩是指公司静态状态的描述,公司行为的最终结果。本文将通过杜邦分析法阐述两家的公司经营业绩,具体比较公司的净资产收益率、销售净利率、总资产周转率。

杜邦分析是一种结合主要的财务比率之间的关系综合地分析企业的财务状况的方法,可对公司的经营业绩做一步的分析。再结合因素分析法可分析现象总变动中各个因素的影响程度,本文的计算结果是以爱施德的净资产收益率为目标,天音控股的净资产收益率为实际值 [12] 。

下面数据是两家公司2018年的,见表12:

净资产收益率 = 销售净利率 × 总资产周转率 × 权益乘数

Table 12. Dubang analysis values of Tianyin Holdings and Aishide in 2018

表12. 天音控股与爱施德2018年的杜邦分析值

数据来源:同花顺。

直观地可以从表12中得出,两家公司除净资产收益率相差7%、权益乘数相差3,其它每一组数据相差不大,通过因素分析法,发现公司销售净利率与权益乘数值高是拉开两者距离的重要因素,总资产周转率的影响是积极的,冲抵了一些销售净利率与权益乘数值产生的消极影响,但是总资产周转率的增大总体带来的影响不大。说明天音控股的经营业绩弱于爱施德。

两家公司的净资产收益率均为负值,主要是因为尽管手机市场大,但是受互联网的影响,手机零售渠道增加,市场竞争力大,这造成手机的利润空间减小,而成本不变,进而造成现在公司的净利润呈负值,净资产收益率为负。

7. 结论

根据以上的分析,可以得出,在经营业绩方面,尽管天音控股销售毛利率高于爱施德的毛利率,但是主营业务收入低于爱施德,对于现在的零售行业公司,主要从量上取胜,因此爱施德好于天音控股。两家公司完全采取了不同的财务策略,比较他们的资产负债率的变动率,可知天音控股的风险一直在增加,爱施德尽管有时增加,但是随后一年风险又下降,即爱施德的风险低于天音控股。看公司的流动资产端风险,两家公司的优劣势相互互补,整体风险水平差不多,再看流动负债风险,两家公司的风险趋势相同,但是爱施德在2018年风险偏高,所以天音控股的风险低于爱施德。非流动性风险上,两个指标比较都显示出爱施德优于天音控股。综合分析公司整体业绩状况,尽管行业都给两家公司带来了不利的影响,净资产收益率均为负,但是爱施德的净资产收益率较大,财务绩效好于天音控股。

综合上述各个方面的PK结果,可以得出:爱施德四胜一败一平,爱施德总体上赢了天音控股。说明在充满未知与风险的市场上,爱施德发挥得更好,抓住了更多的市场机遇。爱施德需要向天音控股学习应收账款的管理,要加大应收账款的回收,以免形成坏账造成损失,此外还需注意短期借款带来的风险。天音控股则需要提高存货周转率、提高营业收入等公司营运方面,注意高负债比率带来的风险。

文章引用

钟美艳,徐 梅,秦欣梅. 天音控股与爱施德财务绩效大PK

Comparison of Financial Performance between Tianyin Holdings and Aishide[J]. 金融, 2019, 09(04): 426-440. https://doi.org/10.12677/FIN.2019.94050

参考文献

- 1. 驱动之家. IDC2018中国市场手机出货量排名: 华为碾压式夺冠苹果第五[DB/OL]. http://itech.ifeng.com/45308367/news.shtml?&back, 2019-2-12/2019-6-1.

- 2. 唐朝. 手把手教你读财报[M]. 北京: 中国经济出版社, 2015.

- 3. 黄虹, 张凌, 丁红梅. 财务管理[M]. 北京: 高等教育出版社, 2017.

- 4. 孟蕾. 上市公司资本结构、股权结构与公司绩效关系研究[D]: [硕士学位论文]. 南京: 南京财经大学, 2010.

- 5. 龚茂全. 基于杠杠理论的公司财务风险控制研究[D]: [硕士学位论文]. 长沙: 湖南大学, 2007.

- 6. 向荣富. 中国房地产企业资本结构与经营绩效[D]: [研究生学位论文]. 武汉: 武汉大学, 2013: 39-47.

- 7. 李明娟. 国有森工企业持续经营能力评价研究[D]: [博士学位论文]. 哈尔滨: 东北林业大学, 2013: 54-67.

- 8. 陈圆圆. 转型O2O模式的苏宁云商营运能力提升路径案例研究[D]: [硕士学位论文]. 哈尔滨: 哈尔滨商业大学, 2018: 26-28.

- 9. 杨军芳. 基于公司治理的农业上市公司经营绩效研究[D]: [研究生学位论文]. 杨凌: 西北农林科技大学, 2013.

- 10. 孙奕驰. 上市公司财务绩效评价及其影响因素研究[D]: [博士学位论文]. 沈阳: 辽宁大学, 2011.

- 11. Techever (2017) Operation Ability Analysis.

- 12. 姚广宇. 万科集团营运能力分析案列研究[D]: [硕士学位论文]. 长春: 吉林财经大学, 2015: 7-27.