Advances in Applied Mathematics

Vol.

10

No.

01

(

2021

), Article ID:

39849

,

13

pages

10.12677/AAM.2021.101014

外汇汇率预测的一种前馈神经网络方法 及其应用

王丹丹,谢俊逸,王汉权

云南财经大学统计与数学学院,云南 昆明

收稿日期:2020年12月16日;录用日期:2021年1月5日;发布日期:2021年1月20日

摘要

目前外汇交易量逐渐扩大,外汇交易市场在各国交易市场中具有极其重要的地位,其中影响外汇交易市场的关键因素是外汇汇率。随着人工智能的发展,人工神经网络将广泛应用于生活中。本文利用前馈神经网络建立模型预测汇率的收盘价,将外汇汇率收盘价的历史数据集作为一组时间序列,利用前馈神经网络构建理论模型,通过构造的理论模型来预测外汇汇率的收盘价。本文使用美元兑人民币、美元兑欧元、美元兑英镑、美元兑瑞郎四种汇率收盘价数据,实证结果表明该模型具有良好的预测精度,并对此模型的优缺点进行了讨论,期望能为外汇投资提供建议。

关键词

外汇汇率,时间序列模型,前馈神经网络

A Feedforward Neural Network Method for Forecasting Foreign Exchange Rates and Its Application

Dandan Wang, Junyi Xie, Hanquan Wang

School of Statistics and Mathematics, Yunnan University of Finance and Economics, Kunming Yunnan

Received: Dec. 16th, 2020; accepted: Jan. 5th, 2021; published: Jan. 20th, 2021

ABSTRACT

At present, the foreign exchange transaction volume expands gradually; the foreign exchange transaction market has the extremely important position in each market. Among them, the key factor that affects foreign exchange market is foreign exchange rate. Along with the development of artificial intelligence, artificial neural network will be widely used in life. In this paper, a Feedforward neural network is used to establish a model to predict the closing price of exchange rates, and the historical data set of closing prices of foreign exchange rates is used as a set of time series, then using the theory of Feedforword neural network to build model. At last, by constructing the theoretical model to predict the closing price of foreign exchange rate. This article uses data on the closing prices of four exchange rates: USD to RMB, USD to Euro, USD to GBP, USD to Swiss Franc, the empirical results show that the model is of high prediction accuracy, and the advantages and disadvantages of this model are discussed in order to provide suggestions for foreign exchange investment.

Keywords:Exchange Rate, Time Series, Feedforward Artificial Neural Network

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 介绍

外汇交易市场在国外的交易市场中有着极其重要的地位,外汇市场与同期的股票市场、期货市场的交易量相比,外汇交易市场是其他市场的几倍。在外汇市场,投资者只需要投入保证金的1%~10%就可以进行10倍~100倍的交易,这种高风险的金融杠杆交易工具,给投资者带来的收益和亏损都是令人惊讶的,所以吸引着投资者,并保持巨大的交易量。在外汇交易市场中,汇率的变化是影响投资者开仓与平仓的最主要因素。汇率分为直接标价法与间接标价法,例,以美元为本币,直接标价法可以表示为:1英镑 = 1.29美元;间接标价法可以表示为:1美元 = 6.72人民币。汇率的变动对进出口、物价、资本的流动造成影响,例,某种货币汇率下降,则会促进出口,抑制进口。

已经有很多文献研究了关于外汇汇率预测的一种人工神经网络方法及其应用。将外汇汇率数据作为是一组时间序列,例,文献 [1] 建立一个人工神经网络预测模型,利用人工神经网络对大脑的简化、抽象和模拟,对数字进行学习、处理、训练,最终得到比较精确的预测值。文献 [2] 建立一个基于极端学习机的单层前馈神经网络汇率预测模型,预测结果表明使用ELM神经网络模型预测方法对外汇汇率预测上是切实可行的。文献 [3] [4] [5] [6] [7] 重点介绍人工神经网络关于时间序列的预测模型。文献 [8] [9] 介绍前馈神经网络的基本原理与模型。文献 [10] [11] 介绍常见的时间序列模型与时间序列预测。文献 [12] [13] 分别将神经网络应用于宏观经济预测、伦敦和纽约两大外汇市场马克对美元的市场即期汇率预测。

本文研究的是汇率变化的预测。因为美元的交易量在外汇市场交易中占的比例较大,所以本文就以美元为例,利用前馈神经网络模型对美元的汇率收盘价进行预测。将外汇汇率收盘价的数据集作为一组时间序列,利用前馈神经网络构建理论模型,通过构造的理论模型预测外汇汇率的收盘价。

本文的结构安排如下:第二节,介绍常见的时间序列模型和前馈神经网络模型,以及如何估计这两个模型中的参数。第三节,提出问题,介绍前馈神经网络模型的建立。第四节,将前馈神经网络模型应用于时间序列预测,分析该模型的适应性。第五节,总结。

2. 外汇汇率预测的一种前馈神经网络方法及其应用

本文将外汇汇率收盘价数据作为一组时间序列,下面介绍常见的时间序列模型以及应用的前馈神经网络模型。

2.1. 时间序列模型

在统计研究中,常用的按时间序列排列的一组随机变量 来表示一个随机事件的时间序列,简记为 或 。用 或 表示该随机序列的n个有序观察值,称为序列长度为n的观察值序列,有时也称第一个式子为第二个式子的一个实现。

常见的时间序列模型有:AR (p)——(p阶自回归模型)、MA (q)——(q阶移动平均模型)、ARMA (p, q)——(自回归移动平均过程)、ARIMA (p, d, q)——(该模型是ARMA (p, q)模型的扩展)。其中,模型AR(p)——(p阶自回归模型)写成

。

其中, 是白噪声序列, 是常数(表示序列数据没有0均值化), 是常数。

半个多世纪以来,上述四种时间序列模型包括自回归综合移动平均(ARIMA)模型一直是时间序列预测的主流模型。随着人工智能技术的发展,人工神经网络模型受到追崇。

2.2. 前馈神经网络

人工神经网络(artificial neural network)是最精确、应用最广泛的预测模型之一,在预测社会、经济、工程、外汇、股票问题等方面有着卓有成效的应用。人工神经网络的几个显著特点使其对预测任务具有价值和吸引力。首先,人工神经网络是数据驱动的自适应方法,对于所研究问题的模型很少有先验假设。其次,人工神经网络可以推广,在学习了呈现的数据(样本)之后,即使样本数据包含有噪声信息,神经网络也能正确地推断出群体中不可见的部分,神经网络是通用的函数逼近器。而且网络可以将任意连续函数近似到任意精度。最后,人工神经网络是非线性的。

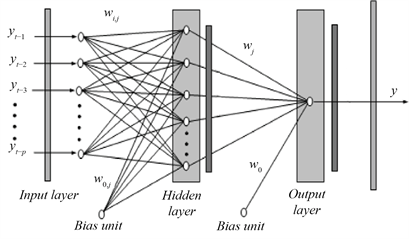

前馈神经网络是一种人工神经网络,与递归神经网络不同于其各单元之间的连接不形成一个循环。在这个网络中,信息只朝一个方向移动,从输入点通过隐藏节点(如果有的话),再到输出节点。神经网络中的基本元素是神经元,每层都有一定数量的神经元,神经元组合的多样性决定了神经网络的丰富性。下面给出一个简单的前馈神经网络例子,如图1所示,从左到右三层分别是输入层、隐层和输出层。输入层的x1和x2表示这个样本有两个特征(自变量),由于通常不包含输入层,这是一个与第一级有4个神经元和仅一个在所述第二电平的两层神经网络。(隐层可以不止一层,隐层设置得越多,整个神经网络越庞大。)用nl来表示网络的层数,例,nl = 2,第ι层记为L1,于是L1是输入层,输出层是Lnl。

Figure 1. Three-layer feedforward neural network

图1. 三层前馈神经网络模型

神经网络的工作原理:给定一个样本数据,将数据传输到第一层,先进行线性变换,再通过激活函数进行激活变换,将得到处理后的数据再传到第二层,最终输出的是对该样本的预测值。

3. 建立模型

3.1. 研究问题

设: 为汇率某时刻的价格,t表示某时刻。

问题:若给定整数p,以及某一天(第t天)之前的p天数据 ,能否预测 的值?

3.2. 利用人工神经网络建立时间序列预测模型

利用前馈神经网络模型来构造时间序列模型关键是找 。

令函数

。 (1)

其中, 是 中所含有的待定系数,参数 为任意常数,N为给定的较大整数。

利用人工神经网络模型所建立的时间序列预测模型需要求解下述最小值问题:

求 。

或求 ,使得

。

其中,参数 为任意常数。

将得到的 代入函数 中。则可以用它来做时间序列预测。

3.3. 前馈神经网络模型参数

单隐层前馈神经网络是时间序列建模和预测中应用最广泛的模型形式。该模型的特点是通过非循环的链接简单的处理单元的三层网络连接(图2)。

Figure 2. Single hidden layer feedforward neural

图2. 单隐层前馈神经网络

本文假定(1)中 为

(2)

其中, , 这两个参数通常被称为连接权重,p为输入节点个数,q是隐藏节点个数。激活函数的类型由神经元在网络中的位置来决定,类型不同功能不同。输入层的作用是将输入传递到隐藏层,在大多数情况下,输入层神经元没有激活功能。因为非线性激活函数会造成预测输出失真,所以输出层最常用的激活函数是线性函数。逻辑函数和双曲函数常被用作隐层传递函数。还有一些其他的激活函数,例线性函数和二次函数。

函数可以选用下面两个特殊函数来表示:

,

。

因此,公式 的ANN模型实际上是从过去的观测值到未来值 的

非线性函数映射。即, 。本文统一用参数 表示(2)中的所有待定参数 。

4. 将该模型应用于时间序列预测

下面将以美元作为本币,分别选取美元关于人民币、欧元、英镑、瑞郎汇率的收盘价作为四组时间序列数据,把四组数据带入模型中对收盘价的未来值进行预测并分析预测结果。借助MATLAB软件实现应用,选择最佳网络为一个输入层含20个输入元,一个隐藏层含20个元和1个输出神经元。

4.1. 数据选择

本文研究应用的数据均取自“通达信”机构软件,以美元与其他货币的每日收盘价作为测试内容。对于时间序列预测的数据要求而言,时间序列中的每个观察值大小是各种不同因素在同时发生作用所产生的结果。因此,该汇率数据符合时间序列预测数据要求,故可以用该模型预测。

4.2. 预测多组汇率收盘价

4.2.1. 四组不同数据集

例1. 美元兑人民币的汇率作为数据集

本组数据包含2012年~2016年每个月选取21天汇率收盘价的观测数据,在时间序列中给出1008个数据点,如表1所示。

Table 1. 2012~2016 USD to RMB closing price

表1. 2012年~2016年美元兑人民币的汇率收盘价

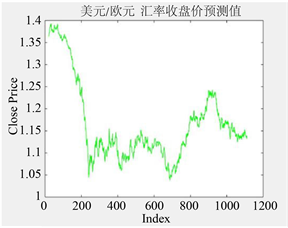

例2. 美元兑欧元的汇率作为数据集

本组的数据包含2014年~2019年的每个月选取21天汇率收盘价的观测数据,在时间序列中给出了1112个数据点,如表2所示。

Table 2. 2014~2019 USD to Euro exchange rate

表2. 2014年~2019年美元兑欧元汇率收盘

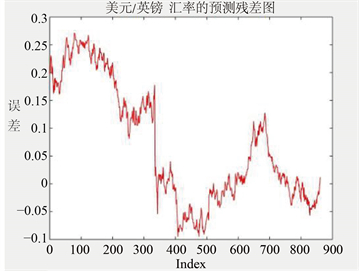

例3. 美元兑英镑的汇率作为数据集

本组的数据包含2015年~2019年的每个月选取21天收盘价的观测数据,在时间序列中给出了882个数据点,如表3所示。

Table 3. 2015~2019 USD to GBP exchange rate

表3. 2015年~2019年美元兑英镑汇率收盘价

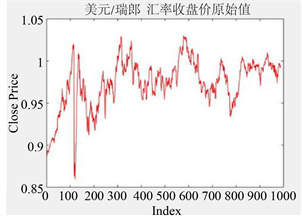

例4. 美元兑瑞郎的汇率作为数据集

本组的数据包含2014年~2019年的每个月选取21天收盘价的观测数据,在时间序列中给出了987个数据点,如表4所示。

Table 4. 2014~2019 USD to Swiss Franc exchange rate

表4. 2014年~2019年美元兑瑞郎汇率收盘价

4.2.2. 预测结果

从图3与表5~8可以明显地看出,美元兑换四种不同货币的汇率预测值与真实值是非常接近,而且预测值与真实值的变化趋势完全一致。由图4可得结论:例1美元兑人民币汇率的误差大致在−0.7%至0.1%之间,例2美元兑欧元汇率的误差大致在−0.1%至0.25%之间,例3美元兑英镑汇率的误差大致在−0.1%至0.3%之间,例4美元兑瑞郎汇率的误差大致在−0.14%至0.04%之间。因此,有理由认为前馈神经网络模型准确的预测了时间序列模型有关于汇率的变化以及变化趋势。

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

(7)

(7)

(8)

(8)

Figure 3. Four exchange rates of USD to RMB, Euro, GBP and Swiss Franc. The left picture shows the original value of the exchange rate closing price, and the right picture shows the predicted value of the exchange rate closing price

图3. 美元兑人民币、欧元、英镑和瑞郎四种汇率。左图表示汇率收盘价的原始值,右图汇率收盘价的预测值

Table 5. Comparison of the real value and the predicted value of the closing price of the USD to RMB exchange rate

表5. 美元兑人民币汇率收盘价真实值与预测值的对比

Table 6. Comparison of the real value and the predicted value of the closing price of the USD to Euro exchange rate

表6. 美元兑欧元汇率收盘价真实值与预测值的对比

Table 7. Comparison of the real value and the predicted value of the closing price of the USD to GBP exchange rate

表7. 美元兑英镑汇率收盘价真实值与预测值的对比

Table 8. Comparison of the real value and the predicted value of the closing price of the USD to Swiss Franc exchange rate

表8. 美元兑瑞郎汇率收盘价真实值与预测值的对比

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

Figure 4. Prediction residual. (1) Table example 1 The forecast residual graph of the exchange rate of USD to RMB, (2) Table example 2 The forecast residual graph of the exchange rate of USD to Euro, (3) Table example 3 The forecast residual graph of the exchange rate of USD to GBP, (4) Table example 4 The forecast residual graph of the exchange rate of USD to Swiss Franc

图4. 预测残差。(1) 表示例1美元兑人民币汇率的预测残差图,(2) 表示例2美元兑欧元汇率的预测残差图,(3) 表示例3美元兑英镑汇率的预测残差图,(4) 表示例4美元兑瑞郎汇率的预测残差图

5. 结论

本文对比四组模型数据的真实值与预测值,发现关于外汇汇率预测的一种人工神经网络方法所建立的前馈神经网路模型能准确预测汇率的变化以及变化趋势,而且误差都很小,控制在−0.7%至0.3%之间,实验结果表明,将该模型数据用于外汇汇率预测上是切实可行的。

运用定量方法预测和协助投资决策在商业实践中比以往任何时候都更加不可或缺。时间序列预测是近年来备受关注的最重要的定量模型之一。人工神经网络(ANNs)已被证明是一种有效的、通用的模式识别、分类、聚类方法,特别是用于时间序列预测具有较高的精度。本文对于外汇汇率的预测只选取了收盘价,数据可能不具有很强的代表性,而且影响汇率的因素有很多,如国际收支、利率、经济增长率、通货膨胀率、外汇储备、政策因素等,该模型没有将这些因素考虑进去,因此该方法做出的预测精度受到了一定的影响。之后预测时将考虑上述影响汇率的因素。

目前已经有很多关于外汇汇率预测的人工神经网络方法被提出。因此,下一步的工作就是将一些改进的时间序列模型用到更复杂的人工神经网络模型中,期望能提高人工神经网络的预测效果。

文章引用

王丹丹,谢俊逸,王汉权. 外汇汇率预测的一种前馈神经网络方法及其应用

A Feedforward Neural Network Method for Forecasting Foreign Exchange Rates and Its Application[J]. 应用数学进展, 2021, 10(01): 115-127. https://doi.org/10.12677/AAM.2021.101014

参考文献

- 1. 金莉, 黄芳泉. 基于人工神经网络技术的外汇汇率预测方法[J]. 投资理论与实践, 1995(10): 15-16.

- 2. 王世飞. 基于神经网络的汇率预测[D]: [硕士学位论文]. 大连: 大连理工大学, 2009.

- 3. 刘永福. 人工神经网络在上海股市趋势预测中的应用——与时间序列预测对比分析[D]: [硕士学位论文]. 东北财经大学, 2003.

- 4. 宋玉强. 人工神经网络在时间序列预测中的应用研究[D]. 大连: 西安建筑科技大学, 2005.

- 5. 李强. 人工神经网络在地震前兆混沌时间序列预测和处理中的应用[J]. 地震学报, 2000, 22(4): 404-409.

- 6. 王悦. 人工神经网络在经济预测中的应用[J]. 北京广播电视大学学报, 2007, 26(5): 90-93.

- 7. 秦立公, 张建, 杨一俊. 基于人工神经网络的时间序列分析方法在物流需求预测中的应用[J]. 物流科技, 2007, 30(6): 3-5.

- 8. Fang, J.L., Zhang, C.L., Wang, S.W., et al. (2004) Automatic Identification of Tomato Maturation Using Multilayer Feed Forward Neural Network with Genetic Algorithms (GA). Journal of Northeast Agricultural University English Edition, 11, 179-183.

- 9. 朱大奇. 人工神经网络研究现状及其展望[J]. 江南大学学报, 2004, 3(1): 103-110.

- 10. 潘越凌. 基于时间序列分析的股票价格走势预测研究[J]. 行政事业资产与财务, 2017(2): 36-37.

- 11. 史书真. 股价时间序列的分析与预测研究[D]: [硕士学位论文]. 大连: 大连理工大学, 2013.

- 12. 陈鸿. 人工神经网络在宏观经济预测中的应用研究[D]: [硕士学位论文]. 重庆: 重庆大学, 2005.

- 13. 魏巍贤, 朱楚珠, 蒋正华. 基于人工神经网络的汇率预报[J]. 系统工程理论与实践, 1996(6): 13-20.