Advances in Social Sciences

Vol.

08

No.

12

(

2019

), Article ID:

33673

,

8

pages

10.12677/ASS.2019.812285

Research on Stock Pledge Rate of Securities Company Based on GARCH Model

Duofang Zhou

Jiangxi University of Finance and Economics, Nanchang Jiangxi

Received: Dec. 7th, 2019; accepted: Dec. 20th, 2019; published: Dec. 27th, 2019

ABSTRACT

In recent years, the financing difficulty of small and medium-sized enterprises has become more and more prominent. In order to solve this serious problem, financial institutions such as securities companies began to extend credit to enterprises and handle inventory pledge financing business. In this business, the most important means to control risk is the setting of pledge rate. According to the latest measures for stock pledged repo and registration and settlement issued by the state, securities companies shall determine and adjust the upper and lower limits of the pledge rate of the subject matter in consideration of various factors, and stipulate the upper limit of the stock pledge rate as 60% in the paper. Taking the data of X security company as an example, this paper discusses whether the set pledge rate can effectively avoid the risk caused by the fluctuation of stock price. At the same time, VaR method is often used to measure the risk in academic circles. This paper also applies this method. Using GARCH model to fit the stock return, we get the theoretical VaR and pledge rate of three months, six months and one year.

Keywords:Financing Difficulty, Pledge Rate, GARCH Model, Stock Yield

基于GARCH模型证券公司股票 质押率研究

周多芳

江西财经大学,江西 南昌

收稿日期:2019年12月7日;录用日期:2019年12月20日;发布日期:2019年12月27日

摘 要

近年来,中小企业融资难问题越发突出明显,为解决此严重现象,证劵公司等金融机构开始对企业进行授信,办理存货质押融资业务,而在此业务中,控制风险的最重要手段则是质押率的设定。依据国家最新颁发《股票质押式回购交易及登记结算业务办法》,证券公司应考虑各方因素确定并浮动调整质押率上下限,并在文中强制规定股票质押率上限最高为60%。本文以X证券公司的数据为例,探讨其设定的质押率是否能有效避免因为股票价格波动而导致的风险。同时学术界多采用VAR方法对风险进行测度,本文同样应用这种方法。运用GARCH模型拟合股票收益率,得出得到三个月、六个月、一年的理论VAR以及质押率。

关键词 :融资难,质押率,GARCH模型,股票收益率

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在创新业务上的征途中,证券公司为解决非国有中小企业以及个人融资困难的问题开辟了一条新的路径,其中比较有代表性的就是信用交易业务核心的股票质押式回购业务。我国于2013年6月24日,全面开启券商股票质押式回购业务。股票质押式回购业务的出现对我国证券市场乃至整个资本市场都具有非常重要的积极的意义。

股票质押式回购交易发展现状

2016年,自从股票质押回购业务行使以来,交易金额持续增长,2016年底市场股票质押回购业务交易金额达到12840.01亿元,较2015年末增长81.18%。

截止2016年12月底,据统计开通了股票质押式回购业务权限并发生交易共有95家。初始交易金额沪深两市累计31060.40亿元,其中沪深比约为3:7;发生购回的初始交易金额累计18220.39亿元,其中沪深比约为4:6;待购回初始交易金额12840.01亿元,沪市占28.30%,深市占71.70%;履约保障比例沪、深两市合并统计为239.38%,其中沪市为220.84%,深市为246.69%。

显然,质押率在整个质押式回购交易中的重要性,其中质押率是指融资金额与质押标的证券现值的比率。本文以X证券公司的数据为例,探讨其设定的质押率是否能有效避免因为股票价格波动而导致的风险 [1]。同时学术界多采用VAR方法对风险进行测度,本文同样应用这种方法。运用GARCH模型拟合股票收益率,得出得到三个月、六个月、一年的理论VAR以及质押率。

2. 实证分析

2.1. 数据选取

本文选取了2016年1月4号到2017年12月26号的485个沪深300指数、创业板综合指数、中小板综合指数的收盘价作为研究对象,数据来源为网易财经数据库。本文利用此事件序列预测计算三个月、半年、一年、二年的理论质押率。下面本文将以沪深300指数为例说明计算理论质押率的整个过程 [2]。创业板、中小板综合指数股票质押率计算就不再赘述。

2.2. 模型介绍

众所周知,时间序列数据常出现自相关,有学者指出时间序列也会出现一种特殊的异方差现象——“自回归条件异方差”。例如股票日收益率序列中“波动率聚集”现象:当期或过去若干几期波动(方差)较大时,未来几期的波动(方差)也较大;反之亦然。由此提出了ARCH模型 [3]。

GARCH模型是在ARCH模型的基础上发展推广起来的,为了解决参数众多的问题从而提出了GARCH模型。

均值方程: ; 被称之为新息。

若 满足:

(2.1)

其中, 为均值为0,方差为1的独立同分布随机变量序列。通常假定其服从标准正态分布或标准化学生t分布。 为条件异方差。则 称服从GARCH(m,s)模型 [4]。

2.3. 描述性统计

本文对沪深300指数从2016.1.4到2017.12.26的每日对数收益率使用SPSS软件进行了描述性统计,结果如直方图1所示。

Figure 1. Daily CSI 300 index logarithmic yield

图1. 每日沪深300指数对数收益率

Table 1. Daily logarithmic yield statistics of the CSI 300 index

表1. 沪深300指数每日对数收益率统计量

表1结果得到对数收益率的偏度为−1.658,数据向左偏移,峰度为11.344与正态分布稍有偏差,不过这是因为样本只选取一天为代表造成的,随着样本容量的增大,日对数收益率的分布会更加接近正态分布。

2.4. 拟合GARCH模型

2.4.1. 序列的平稳性判断

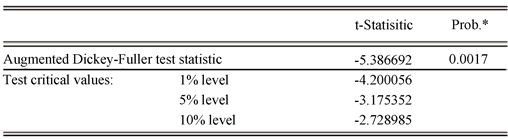

首先,我们使用R软件,将所得对数收益率得其平稳性检验,即对数据进行ADF单位根检验,原假设与备则假设分别为存在单位根,序列非平稳及不存在单位根,序列平稳;结果如图2所示,检验结果显示单位根检验统计量P值小于0.01,显著性拒绝原假设,认为序列为平稳性序列。

Figure 2. ADF stationarity test results

图2. ADF平稳性检验结果

2.4.2. ARIMA模型阶数的确定

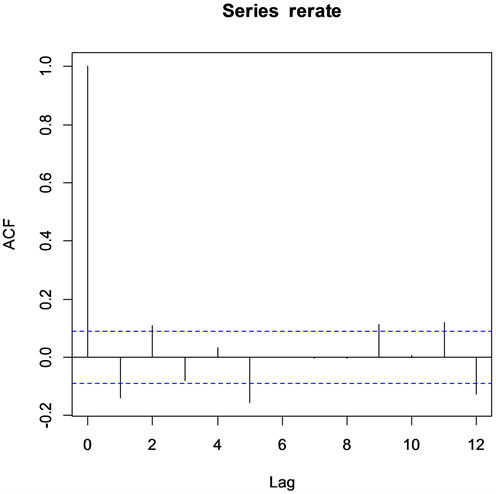

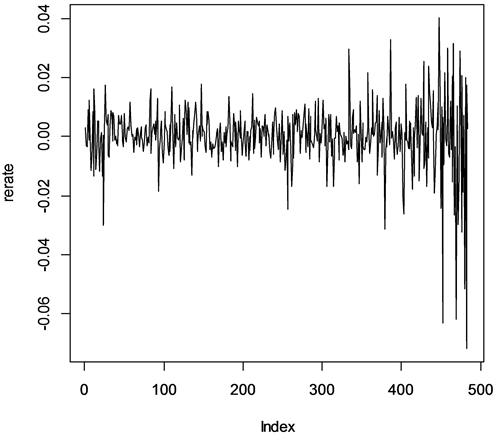

同样地,我们绘制出了每日对数收益率的时序图、自相关系数、偏自相关系数图,以便对接下来的定阶环节提供一定的参考依据 [5]。会绘制结果如图3~5所示。

结果显示自相关与偏自相关系数都存在拖尾现象,所以最后应该拟合Arima模型。我们适应R软件自带的forecast包中的auto.arima功能确定了Arima(1,0,1)模型,确定标准是使AIC信息准则结果最小。

Figure 3. Time series of daily logarithmic returns of the CSI 300 index

图3. 沪深300指数日对数收益率时序图

Figure 4. Autocorrelation coefficient of daily logarithmic yield of Shanghai and Shenzhen 300 index

图4. 沪深300指数日对数收益率自相关系数图

Figure 5. Partial autocorrelation coefficient of daily logarithmic returns of the CSI 300 index

图5. 沪深300指数日对数收益率偏自相关系数图

2.4.3. 检验残差序列的ARCH效应的检验

即这一环节我们需要检验残差序列是否独立,若不独立它们之间的相依性是否是由残差平方序列的相关性造成。Ljung-Box检验则可以得到相关结果,原假设与备则假设为没有ARCH效应及有ARCH效应,但是求解后P值远小于0.05,故拒绝原假设,证明存在极强的ARCH效应 [6]。本文接下来将使用GARCH 模型来去除异方差性。

从上图残差平方的自相关系数我们同样可以发现残差之间是非独立的。

2.4.4. 拟合GARCH模型消除异方差性

得到了GARCH(1,1)模型,方差方程为 ,均值方差为 。建立GARCH模型之后我们重新定义标准化残差及其平方项,检验模型拟合的充分性即均值方程的充分性,方差方程的充分性 [7]。结果表明两个检验P值都远大于0.05,说明建立模型的充分性。

2.4.5. 下一个交易日的预测收益率及波动率

利用GARCH模型对预测收益率及波动率进行预测,结果如下表2所示。

沪深300指数的单日预期收益率为0.072%,预期波动率为0.089%;创业板指数的单日预期收益率为0,预期波动率为0.15%;中小板指数的单日预期收益率为−0.295%,预期波动率为0.0845%。

;其中 是股票初始价值, ,其中 是股票的现值 [8]。

结合上述最大可能损失(VAR)以及质押率的计算公式,可以得到三个月、六个月、一年的理论VAR以及质押率 [9],预测结果如表3、表4所示。

Table 2. CSI 300 index forecasted yield and volatility unit: %

表2. 沪深300指数预测收益率及波动率单位:%

Table 3. Theoretical VAR prediction units for three months, six months, and one year: Yuan

表3. 三个月、六个月、一年的理论VAR预测单位:元

Table 4. Pledge rate forecast for three months, six months, and one year

表4. 三个月、六个月、一年的质押率预测

3. 总结与结论

首先,本文开始利用描述性统计分析收益率。样本单一,其分布序列与正态分布偏差较大,不能近似为正态分布。由于在之后研究中将使用484个数据,根据样本数越大越接近正态分布的原理,本文依旧做出收益率近似服从正态分布的假设。其次,本节对时间序列的平稳性做了检验,结果显示我们所得的变量时间序列为平稳时间序列,能够继续进行时间序列计量分析。再次,本节通过对沪深300日对数收益率进行分析,得到了ARIMA(1,0,1)。然后进行了ARCH效应检验,发现残差平方序列的非独立性,最后利用GARCH(1,1)解决了异方差性并且预测了三个月、半年、一年的理论VAR与质押率。对应其VAR与质押率变化情况可以发现,质押率越低则最大可能损失(VAR)越小,质押率能够有效地降低因股票价格不稳定变化所导致的风险情况。

文章引用

周多芳. 基于GARCH模型证券公司股票质押率研究

Research on Stock Pledge Rate of Securities Company Based on GARCH Model[J]. 社会科学前沿, 2019, 08(12): 2082-2089. https://doi.org/10.12677/ASS.2019.812285

参考文献

- 1. 李毅学, 徐渝, 冯耕中. 国内外存货质押融资业务演化过程研究[J]. 经济与管理研究, 2007(3): 22-26.

- 2. 朱道立. 第三方物流服务创新: 融通仓及其运作模式初探[J]. 中国流通经济, 2002(2):11-14.

- 3. 高伟生. 股票质押式回购业务运行现状、集中度风险及对策——基于供给侧改革视角的分析[J]. 证券市场导报, 2016(9): 51-57.

- 4. 李毅学, 徐渝, 冯耕中. 国内外物流金融业务比较分析及案例研究[J]. 管理评论, 2007(10): 55-64.

- 5. 涂川, 冯耕中, 高杰. 物流企业参与下的动产质押融资[J]. 预测, 2004(5): 68-77.

- 6. 周盛世, 王青, 赵敏敏. 统一授信存货质押融资业务的风险分担[J]. 物流技术, 2015, 34(15): 133-135.

- 7. Buzacott, J.A. and Zhang, R.Q. (2004) Inventory Management with Asset-Based Financing. Management Science, 50, 1274-1292. https://doi.org/10.1287/mnsc.1040.0278

- 8. 鲁其辉, 姚佳希, 周伟华. 基于EOQ模型的存货质押融资业务模式选择研究[J]. 中国管理科学, 2016, 24(1): 56-66.

- 9. Jokivuolle, E. and Peura, S. (2003) Incorporating Collateral Value Uncertainty in Loss Given Default Estimates and Loan to Value Ratios. European Financial Management, 9, 299-314. https://doi.org/10.1111/1468-036X.00222