Operations Research and Fuzziology

Vol.

13

No.

06

(

2023

), Article ID:

78576

,

8

pages

10.12677/ORF.2023.136760

基于DCC-GARCH模型的金融业风险动态 相关性研究

欧艳容

贵州大学经济学院,贵州 贵阳

收稿日期:2023年11月8日;录用日期:2023年12月22日;发布日期:2023年12月29日

摘要

在日益复杂的国际政治经济环境下,深入研究金融业内的风险动态相关性问题对于中国金融体系的重大风险防范和化解具有重要意义。本文选取银行、保险、证券以及多元金融四大金融行业指数的收益率数据,采用DCC-GARCH模型,探究上述金融行业之间的动态相关性问题以及整体相关系数的时变特征。实证结果表明,金融行业中的各子行业之间存在高度的正相关;金融行业的各子行业之间的波动性与经济的稳定性呈现负向相关关系;金融行业之间的动态条件相关系数也呈现出显著的时变特征。鉴此,文章提出了一系列政策建议,包括实施差异化监管、预防系统性风险的不对称聚集、加强金融监管机构之间的协作等,以更好地维护金融体系的稳定性。

关键词

金融业,风险,动态相关,DCC-GARCH模型

Research on the Dynamic Correlation of Financial Industry Risks Based on DCC-GARCH Model

Yanrong Ou

School of Economics, Guizhou University, Guiyang Guizhou

Received: Nov. 8th, 2023; accepted: Dec. 22nd, 2023; published: Dec. 29th, 2023

ABSTRACT

In the increasingly complex international political and economic environment, in-depth research on the dynamic correlation of risks in the financial industry is of great significance for the prevention and resolution of major risks in China’s financial system. This article selects the return data of the four major financial industry indexes of banking, insurance, securities and diversified finance, and uses the DCC-GARCH model to explore the dynamic correlation issues between the above-mentioned financial industries and the time-varying characteristics of the overall correlation coefficient. Empirical results show that there is a high degree of positive correlation between various sub-industries in the financial industry; the volatility between various sub-industries in the financial industry shows a negative correlation with the stability of the economy; the dynamic conditional correlation coefficients between financial industries It also shows significant time-varying characteristics. In view of this, the article puts forward a series of policy recommendations, including implementing differentiated supervision, preventing asymmetric aggregation of systemic risks, and strengthening collaboration among financial regulatory agencies, to better maintain the stability of the financial system.

Keywords:Financial Industry, Risk, Dynamic Correlation, DCC-GARCH Model

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

随着我国金融体系不断发展,多元化,市场化,国际化也逐渐成为我国金融体系的几个重要特征,金融风险也呈现出新特征和新趋势,对金融监管提出了新要求。由于金融机构数量日益增多,机构之间竞争愈加激烈,各类金融机构不断推出新的金融产品和服务,这些产品和服务往往以资金为纽带相互交织,突破了传统的分业经营限制,形成了跨行业、跨市场的交叉性金融风险。这些风险不仅仅限于单一领域,而是具有广泛的关联性。因此一旦发生,将传递至金融各行业,引发市场激烈波动。二十大报告中强调了银行体系的系统性金融风险问题以及必须守住不发生系统性金融风险的底线。因此,本文通过构建DCC-GARCH模型测度金融业的四个子行业之间的风险动态相关性问题,发现其动态演化规律对于实现我国金融现代化发展、保持金融稳定具有重要的理论与现实意义。并提出相关政策建议以保障我国金融健康平稳发展。

2. 文献综述

金融风险传染是一个复杂而普遍存在的现象,学者们采用了多种方法来深入研究这一问题。Nier [1] 通过构建银行系统,改变定义金融体系结构的关键参数,分析这些参数对传染性违约可能性的影响,探究银行体系与传染性风险之间的关系。Zhu [2] 运用了copula函数和多变化点检测方法,强调风险相依性的角度,以探究美国次贷危机等具体问题。在次贷危机之后,Adrian [3] 发现一种新的风险传导机制,并创新性地提出了条件在险价值CoVaR,给出了相应的概念以及如何对其进行测算的思路。它可以用来评估单个金融机构对其他金融机构的风险贡献以及对整个金融体系的风险贡献,从而测算风险溢出效应。Adams [4] 提出SDSVaR方法,这种方法依赖于金融市场状况,使得我们可以将存在于金融市场间的风险溢出的大小以及方向进行量化,从而作为金融市场状态(平静,正常和波动)的函数。吴永钢等 [5] 采用网络分析方法,系统地对中国主要的金融机构以及主要的金融市场之间的风险溢出关系进行研究。刘超等 [6] 基于复杂网络方法,对中国金融市场风险溢出进行了测度,同时还确定了危机的风险中心和演变过程。其研究还发现,中国金融体系中的风险溢出不仅存在波动性,不确定性和不对称性等特征,金融体系中的各个子市场均还存在较为明显的滞后效应。杨子晖等 [7] 将预期损失指标和回溯测试的方法引入到对于中国金融市场的极端风险、各个金融部门的风险以及各个部门间风险传染性的评估中。

这些研究方法不仅拓展了对风险传染性的理解,还为金融体系的稳定性提供了更深入的洞察。与此同时,随着Engle [8] 提出的动态条件相关DCC模型,将相关性拓展为时变,解决了参数估计问题,更好地测量了市场的动态相关性,吸引众多学者的关注并广泛用于分析风险传染。在对货币市场、外汇市场和金属期货市场的研究中,使用DCC-GARCH模型对三者之间的动态相关性进行刻画 [9] 。将DCC-GARCH模型应用于我国上市银行间的风险联动关系的研究中,发现我国上市银行间存在非常普遍的非对称相关关系 [10] 。万千和周亮 [11] 将Copula-DCC-GARCH模型引入2014年之后中美投资者情绪的研究,分别对总体特征、结构特征和时变性等几个方面的相依性进行研究,发现两者之间的相依性为正向。江春等 [12] 也在对资产价格、预期汇率和投资者风险态度的研究中,引入DCC-GARCH和TVP-SV-VAR模型对三者间的动态关系进行刻画,发现风险偏好和人民币升值以及资产上涨之间的关系是相互的,一方面风险偏好可能促使人民币升值和资产上涨,另一方面这些变化反过来也加强了投资者对风险的偏好。

通过文献梳理,现有研究主要强调了金融市场中不同板块或市场之间的相互依存关系,但较少涉及各个金融行业内部的风险相关性。因此,本文将金融业划分为四个子行业,以四个子行业为研究对象,探究之间的风险动态相关性问题,为科学地防范化解系统性金融风险提供一定的参考依据,促进金融市场的持续健康发展。

3. 模型介绍

Engle [13] 提出了自回归条件异方差ARCH模型,该模型解决了时间序列方差恒定假设导致的问题,主要用于分析金融时间序列误差项的方差,下面是滞后p阶的ARCH模型:

(1)

(2)

其中, 为随机扰动项, 是在t时刻随机扰动项的方差。对金融时间序列风险的测度中,残差项的方差越大表示金融机构存在的风险越大,反之则越小。但是,前期p阶信息对模型中的随机扰动项的方差影响较大,在实际操作中通常会选择滞后多期,由于待估参数的增加,就导致模型的估计结果常常不够理想。

为了解决模型中滞后期数增加导致的待估参数增加的问题,Bollerslev [14] 在ARCH模型基础上,构建了一种称为广义自回归条件异方差模型,由于此模型是ARCH模型的变形,也称为GARCH模型。用自身的滞后项来代替 的多个滞后项,从而减少待估参数的数量,使得模型更为有效,提升预测的准确性。GARCH(p,q)模型表示为:

(3)

(4)

其中, 为随机扰动项, 是一组白噪声序列, 为 的条件方差。p表示 的自回归阶数,q表示 的滞后阶数。

GARCH模型在估计方差–协方差矩阵时通常较复杂,尤其对于非线性时变变量。这种计算方式繁琐且结论通常不够准确。为解决这些问题,DCC-GARCH模型引入了变量间相关系数随时间变化的假设,使得每期的相关系数与以前的信息相关,以更好地描述变量之间的联动性。模型假设收益率序列的残差 服从均值为0协方差矩阵 的正态分布。DCC-GARCH (1,1)模型的具体方程如下:

(5)

(6)

(7)

其中, 条件方差矩阵, 是动态条件相关系数矩阵, 是单变量GARCH模型计算的条件标准差对角矩阵。

(8)

(9)

(10)

其中, 是标准化残差 、 的无条件方差; 、 分别表示变量 的标准化残差序列。

将式(10)写成矩阵形式,如下所示:

(11)

其中, 和 是向量标准化残差, 和 是系数矩阵, 为标准化残差的无条件方差矩阵, 是标准化残差序列的条件协方差矩阵。

4. 实证部分

4.1. 数据来源与选取

本文选取四大金融业行业指数收益率为研究对象。具体为银行业、保险业、证券业以及多元金融业。样本区间为2013年5月7日~2023年5月5日的四大行业指数的股票日收盘价,共2433条日收益率数据(数据来源于通达信)。本文对四大金融行业指数的收益率采用对数差分收益形式,收益率的计算基于各行业指数的收盘价格,计算公式如下:

(12)

4.2. 描述性统计

表1显示了四大金融行业的收益率的描述性统计。从均值来看四大行业收益率水平均大于0。从标准差来看证券业的标准差最大,银行业标准差最小,说明在金融业中银行的收益最稳定,证券业收益率波动最大。银行业、保险业、证券业以及多元金融业的偏度均不为0,且峰度均大于3,说明收益率呈现出“尖峰厚尾”特征。

4.3. ADF平稳性检验

对于时间序列建模来说,稳定性是重要的前提条件,若它不稳定,则会导致伪回归等问题。为防止这一现象的出现,在建立模型之前,需要对收益率时间序列进行平稳性检验,以保证其平稳性。本文采用ADF检验方法,对金融四个行业的股票收益率序列进行检验。平稳性检验的结果如表2中所显示,四个行业的ADF检验的概率P值均小于0.01,这说明在1%的显著性水平下,都拒绝了原假设,认为收益率时间序列是平稳的。

Table 1. Descriptive statistics

表1. 描述性统计

Table 2. ADF inspection

表2. ADF检验

4.4. ARCH效应检验

在构建DCC-GARCH模型,不仅需要满足收益率序列具有平稳性还需具备ARCH效应。因此进行了ARCH-LM检验,检验结果见表3,发现四大金融行业的p值均小于0.01,表示可以在1%显著性水平下可以拒绝原假设,从而说明时间序列存在样本异方差性,样本所用数据存在ARCH效应。

Table 3. ARCH-LM test

表3. ARCH-LM检验

4.5. DCC-GARCH检验

从表4 DCC参数结果可以发现,所有模型均满足模型约束条件 ,说明拟合结果中的动态相关系数是有效的。

Table 4. DCC parameter results

表4. DCC参数结果

通过DCC-GARCH拟合得到的动态相关性系数如图1所示,横坐标的0时刻代表2013年5月7日依次类推。我们可以发现四大金融业两两之间的相关系数均为正,且相关系数在大部分时间段均大于0.5,说明金融行业之间存在着高度正相关关系,此外,银行与多元金融之间的相关系数波动幅度是最大的,多元金融与证券业之间动态系数波动幅度最小。

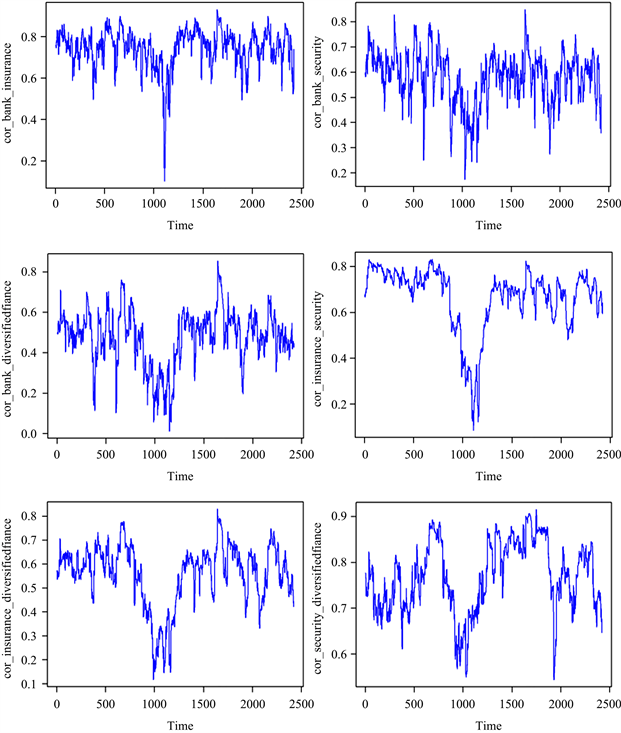

Figure 1. Dynamic correlation coefficient diagram

图1. 动态相关系数图

从整体来看,在2017年四大金融业之间的相关系数均达到最低值。主要可能是因为从2015年底以来,各类资产管理公司如雨后春笋般纷纷涌现,金融行业乱象频出。因此中央开始重视金融监管。于是在2017年的党的十九大、全国金融工作会议和中央经济工作会议频繁强调坚守系统性金融风险底线至关重要。同时金融领域的影子银行、房地产泡沫等“灰犀牛”风险也引起了监管部门的高度关注,并将那些游离监管之外的金融业务纳入监管范畴。所以在2017年整个金融体系比较稳定,金融各行业之间的相关性比较低,相关系数低。在2020年期间整个金融行业之间的相关系数均达到最高值,这可能是由于受到新冠疫情的影响,全球的金融市场持续动态,美股多次熔断,造成全球性的股市下跌,中国也遭遇到了自2008年金融危机以来最为严重的冲击。新冠疫情爆发引发全球范围的恐慌情绪,严重冲击投资者信心。这导致了大规模的股市暴跌、资产价格的剧烈波动以及对高风险资产的销售压力。投资者情绪的下降使市场失去了稳定性。然而市场恐慌导致投资者对金融机构的信心下降,引发了资金撤离。此外,经济下行和企业盈利受损导致债务违约风险增加,信贷市场承压,金融机构的资产质量受到威胁。这都使得金融市场稳定性降低,造成市场波动,金融各行业之间的相关性挺高,一旦发生风险,传染速度之快,最终将引发系统性金融风险。

5. 结论与建议

第一,金融行业中的各子行业之间存在高度的正相关。因此一旦某一子行业发生风险,将会蔓延至整个金融体系。第二,金融行业的各子行业之间的波动性与经济的稳定性呈现负向相关关系,当经济越不稳定时,金融业之间的动态相关系数越高,当经济越稳定时,金融业之间的动态相关系数越小。第三,金融行业之间动态条件相关系数具有明显的时变特征。

基于上述结论,本文给出如下政策建议:第一,监管部门在关注金融行业的同时,需要对各类金融行业实行差异化监管,建立起系统动态监测体系,以提升监管效能;第二,监管部门要重视金融行业之间的风险传染问题,谨防行业之间不对称的系统性风险聚集,以减少系统性风险产生的概率;三是市场风险事件通常会首先冲击到与之直接相关的行业,所以监管部门要及时了解市场上各种风险事件的发生规律,监控相关行业实时应对,防止系统性风险外溢,特别要谨防突发公共卫生事件给整体市场带来的危害。第四,加强金融监管机构之间的协作。监管部门间需强化信息共享与政策协调,以坚守不引发系统性金融风险为底线,对金融风险监管进行全方位、全流程、全链条覆盖。

文章引用

欧艳容. 基于DCC-GARCH模型的金融业风险动态相关性研究

Research on the Dynamic Correlation of Financial Industry Risks Based on DCC-GARCH Model[J]. 运筹与模糊学, 2023, 13(06): 7781-7788. https://doi.org/10.12677/ORF.2023.136760

参考文献

- 1. Nier, E., Yang, J., Yorulmazer, T., et al. (2008) Network Models and Financial Stability. Bank of England Quarterly Bulletin, 31, 2033-2060. https://doi.org/10.2139/ssrn.1280788

- 2. Zhu, X.Q., Xie, Y.J. and Li, J.P. (2015) Change Point Detection for Subprime Crisisin American Banking: From the Perspective of Risk Dependence. In-ternational Review of Economics & Finance, 38, 18-28. https://doi.org/10.1016/j.iref.2014.12.011

- 3. Adrian, T. (2016) Brunnermeier M.CoVaR. American Eco-nomic Review, 106, 1705-1742. https://doi.org/10.1257/aer.20120555

- 4. Adams, Z., Fuss, R. and Gropp, R. (2014) Spillover Effects among Financial Institutions: Astatedependent Sensitivity Value-at-Risk Approach. Journal of Financial and Quantitative Analysis, 49, 575-598. https://doi.org/10.1017/S0022109014000325

- 5. 吴永钢, 赵航, 卜林. 中国金融体系内极端风险溢出关系研究[J]. 南开经济研究, 2019(5): 98-121.

- 6. 刘超, 徐君慧, 周文文. 中国金融市场的风险溢出效应研究——基于溢出指数和复杂网络方法[J]. 系统工程理论与实践, 2017, 37(4): 831-842.

- 7. 杨子晖, 陈雨恬, 陈里璇. 极端金融风险的有效测度与非线性传染[J]. 经济研究, 2019, 54(5): 63-80.

- 8. Engle, R.F. (2002) Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models. Journal of Business and Economic Statistics, 20, 339-350. https://doi.org/10.1198/073500102288618487

- 9. 胡东滨, 张展英. 基于DCC-GARCH模型的金属期货市场与外汇、货币市场的动态相关性研究[J]. 数理统计与管理, 2012, 31(5): 906-914.

- 10. 王琳, 沈沛龙. 基于DCC-GARCH模型的中国上市银行系统性风险研究[J]. 财经理论与实践, 2017, 38(1): 24-29.

- 11. 万千, 周亮. 中美投资者情绪的动态相依性——基于Copula-DCC-GARCH模型和波动率指数的研究[J]. 金融经济学研究, 2020, 35(2): 38-50.

- 12. 江春, 杨力菲, 姜婷婷. 投资者风险态度、资产价格与汇率预期的动态关系研究——基于DCC-GARCH和TVP-SV-VAR模型[J]. 统计研究, 2022, 39(2): 114-129.

- 13. Engle, R.F. (1982) Autoregres-sive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50, 987-1007. https://doi.org/10.2307/1912773

- 14. Bollerslev, T. (1986) Generalised Autoregressive Conditional Heteroskedasticity. Journal of Econometrics, 31, 307-327. https://doi.org/10.1016/0304-4076(86)90063-1