Sustainable Development

Vol.

12

No.

01

(

2022

), Article ID:

48113

,

19

pages

10.12677/SD.2022.121017

基于RBF神经网络的重污染企业财务绩效与环境绩效关系研究

陈婉莹1*,雷国康2*

1黑龙江科技大学管理学院,黑龙江 哈尔滨

2中石油昆仑气电有限公司,黑龙江 大庆

收稿日期:2021年12月9日;录用日期:2022年1月12日;发布日期:2022年1月19日

摘要

当今环保意识日益增强,重污染行业与环境保护紧密相关,研究重污染行业的财务绩效与环境绩效之间的关系,能够更清晰地掌握重污染行业的环保动力,促进重污染行业的可持续发展。本文分别对财务绩效的16项指标和环境绩效的13项指标进行因子分析,得到公因子,计算因子得分并进行排名,通过两个RBF神经网络分析经济绩效和财务绩效之间的关系,得出结论:财务绩效的增加会使环境绩效下降,并且盈利能力指标对环境绩效的影响最大。环境绩效的提高会使财务绩效增加,并且环保支出对财务绩效影响最大。

关键词

重污染行业,财务绩效,环境绩效,因子分析,RBF神经网络

Research on the Relationship between Financial Performance and Environmental Performance of Heavy Pollution Enterprises Based on RBF Neural Network

Wanying Chen1*, Guokang Lei2*

1School of Management, Heilongjiang University of Science and Technology, Harbin Heilongjiang

2PetroChina Kunlun Gas and Electricity Co., Ltd., Daqing Heilongjiang

Received: Dec. 9th, 2021; accepted: Jan. 12th, 2022; published: Jan. 19th, 2022

ABSTRACT

Nowadays, with increasing awareness of environmental protection, heavy pollution industries are closely related to environmental protection. Studying the relationship between the financial performance and environmental performance of heavy pollution industries can help us better understand the environmental protection motivation of heavy pollution industries and promote the sustainable development of heavy pollution industries. This paper conducts factor analysis on 16 indicators of financial performance and 13 indicators of environmental performance. The common factors are obtained by factor analysis. Ranking is obtained by calculating factor scores. The relationship between economic performance and financial performance was analyzed through two RBF neural networks, which was concluded that: the increase of financial performance can reduce environmental performance, and the influence of profitability indicators of environmental performance is the largest. The improvement of environmental performance will increase financial performance, and environmental expenditure has the greatest impact on financial performance.

Keywords:Heavy Pollution Industry, Financial Performance, Environmental Performance, Factor Analysis, RBF Neural Network

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 序言

随着环境污染不断加剧,国家及地方政府陆续出台较为严苛的污染防治治理措施。2012年在十八大报告中“美丽中国”的生态文明建设目标首次以执政理念出现。2015年初《环境保护法》开始实行,相关环保政策相继出台,2016年末,国务院印发《“十三五”生态环境保护规划》以推动环境质量改善控制环境风险,促进经济社会发展与生态文明建设相统一。2017年十九大提出的“十四条坚持”中包含“坚持人与自然和谐共生”并在论及环境问题时提出“打赢蓝天保卫战”的理念。2018年1月1日《水污染防治法》(2017年修正)及《环境保护税法》开始实施,生态文明写入宪法。2019年初实施《土壤污染防治法》促进土壤的永续利用,推动经济社会可持续发展。2020年,因新冠疫情影响,全球经济受到严重冲击。因此,有色金属、化工等重污染行业面临着前所未有的挑战。部分重污染企业积极实行减排政策,引进环保设备及绿色生产技术,部分重污染企业依旧对环保政策持观望态度,绿色转型动力不足。探索重污染企业财务绩效与环境绩效的关系,能否实现财务绩效和环境绩效的双赢,环境绩效的提高能否促进财务绩效增长,为重污染企业创造更多的经济价值是本文的研究内容。

2. 文献综述

财务绩效和环境绩效关系主要包含正相关、负相关及非线性相关关系。

有些学者认为财务绩效和环境绩效存在正相关关系。Ong和Lee等人(2019) [1] 以马来西亚ISO14001管理体系认证的制造商经理的124份问卷为样本,运用Smart PLS 3.2.7进行结构方程分析,认为绿色创新和环境绩效是绿色制造企业创造经济价值的关键因素,并且绿色创新对环境绩效和财务绩效具有中介作用。Huang和Fu (2019) [2] 以实施环境会计制度的中国台湾公开发行股票或上市的公司为研究对象,采用逐步回归法中的反向消去法进行回归分析,得出采用环境会计制度可能使企业的财务绩效下降,但不会显著提高环境绩效,并且认为企业财务绩效和环境绩效存在正相关关系。张仪华,王园(2018) [3] 通过对1996~2016年21年钢铁行业上市公司的环境与财务数据分析,得出企业环境绩效与财务绩效之间为正相关的关系。徐莉萍,陆明富等人(2019) [4] 利用组织间模仿理论及声誉理论,针对连锁企业独立董事对本企业环保治理等社会责任的影响进行研究,分析了2012~2016年我国上市公司环境及财务数据,得出连锁企业独立董事与本企业社会责任为正相关的关系,但企业财务绩效对这一正相关关系存在不同程度的影响。通过进一步的研究,得出在连锁企业独立董事工作地为企业注册所在地时,这一正相关关系最为显著。许慧,张悦(2020) [5] 通过对2014~2018年沪深两市上市公司数据分析,得出环境绩效与财务绩效显著正相关。认为企业的生命周期会影响环境绩效和财务绩效的关系,当企业经营发展处于成熟期时,正相关关系较为显著,而企业经营发展处于成长期时,正相关关系不显著。戴悦,史梦鸽(2019) [6] 采用内容分析法对沪市A股上市重污染公司进行研究,得出环境信息披露在1%显著性水平下对财务绩效存在正向影响,且具有一期的滞后效应,逐年减弱,相比国有企业在非国有企业该效应更显著。和苏超,黄旭等人(2017) [7] 运用层次回归法对207家重污染企业进行研究,认为前瞻性环境战略对环境绩效和财务绩效均存在正向影响,并起到了中介作用。杨霞,王乐娟(2016) [8] 以重污染行业上市公司为研究对象,研究区域间环境绩效与财务绩效关系的差异,认为环境绩效对财务绩效具有促进作用,且二者关系存在区域差异,中东部地区环境绩效与财务绩效的正向关系大于西部地区。张长江,温作民等人(2016) [9] 基于波特假设,生态经济理论和可持续发展理论对重污染上市公司进行研究,得出环境绩效与财务绩效存在双向正效应。吕峻,焦淑艳(2011) [10] 以造纸业和建材业为研究对象,认为环境绩效和财务绩效间存在显著的正向关系,公司规模与环境信息披露,财务绩效,环境绩效有显著的正向关系。周曙东(2011) [11] 通过问卷调查,运用SPSS13.0对企业环境行为问卷进行因子分析,建立结构方程模型,运用AMOS7.0进行模型检验,认为企业环保行为能够促进财务绩效的提高。徐建中,贯君等人(2018) [12] 利用多层次线性模型中的Meta技术,分析得出环境绩效与财务绩效之间正向关系显著,两者之间互为因果,相互作用。环境绩效与财务绩效的测量方法之间正相关关系亦较为显著,但情境差异也会影响环境绩效和财务绩效两者之间的关系,环境治理政策、国家地区的发展状态、所处的行业、研究切入点以及选取分析历史数据的类型等因素均影响二者之间关系,且影响的程度也不相同。

有些学者认为财务绩效和环境绩效存在负相关关系。Voinea和Hoogenberg等人(2020) [13] 以巴西新兴经济体为研究对象,认为环境管理体系的全面性与环境绩效正相关,并且在工业、商业和农业不同行业有所不同,并且认为环境管理体系的全面性对财务绩效影响较大,环境绩效对财务绩效总体呈负效应。Jin和Xu (2020) [14] 通过对沪深二市上市公司数据进行回归分析,得出环境投资与财务绩效存在U型关系,但只有11%的沪深上市公司能够获得环境投资的回报,并且得出环境投资对国有企业财务绩效的影响大于民营企业,东部地区企业的环境投资对财务绩效的促进作用更显著。朱清香,邹涛等人(2020) [15] 以沪深二市重污染上市公司为研究对象,运用因子分析法衡量财务绩效,以企业环境资本化支出增加额的自然对数衡量环境绩效,高的环境绩效可以促进财务绩效的提高,鼓励性奖励性政府干预加强了环境绩效对财务绩效的影响,起到了正向调节作用,而惩罚性政府干预则相反,具有负向调节作用。王文寅、贾子璇(2020) [16] 以沪深二市造纸、化工和采掘行业上市公司为研究对象,采用多元回归分析研究环境绩效和财务绩效的相关性和不同行业的差异性,得出结论:环保投入占比由高至低依次为化工、造纸和采掘,造纸业和采掘业的环境绩效与财务绩效正相关,而化工业呈负相关。尹建华,王森等人(2020) [17] 基于制度理论和利益相关者理论,以我国重污染行业上市公司数据为样本,发现重污染企业总是通过牺牲环境绩效以提高财务绩效,企业规模越大,环境绩效对财务绩效的负影响越小,企业所有制形式对二者关系的调节效应不显著。

有些学者认为财务绩效和环境绩效存在非线性关系。贾春香,王婉莹(2018) [18] 以制造业、采矿业企业为研究对象,就环保管理导致环境绩效变化对企业短期财务绩效及长期财务绩效的影响进行了研究。得出环境绩效与财务绩效存在非线性关系。当环境绩效指标处于最高或最低的临界状态时,长期财务绩效代理变量达到最大值,但当环境绩效指标在中等水平时短期财务绩效代理变量出现最大值,表明当环境绩效指标在较低或较高水平时,环境绩效对企业长期财务绩效的影响最大,而环境绩效指标在中等水平时,较高的环保投入,对企业短期财务绩效影响最大。常凯(2015) [19] 以重污染行业为研究对象,研究数据类型为非平衡面板,认为环境信息披露程度与企业市场价值1%显著水平下负相关,与无形资产市场价值1%显著水平下正相关,与财务绩效呈周期性相关。刘中文,段升森(2013) [20] 认为环境绩效与财务绩效存在U型关系,公司规模对这一关系具有调节作用,公司规模越大,U型关系越平缓,国有企业环境绩效对财务绩效的促进作用较民营企业更显著。胡曲应(2012) [21] 以沪深二市上市公司为样本,运用Granger检验和OLS回归分析方法对2006~2009年年报数据进行研究,认为环境绩效和财务绩效间的相关关系是不确定的。

财务绩效和环境绩效关系的相关文献较为丰富,但二者关系尚未达到一致结论,采取不同衡量指标及研究方法可能导致不同结论。因此提高衡量指标客观性及选取恰当的研究方法具有重要意义,故采用因子分析法衡量财务绩效和环境绩效,采用RBF神经网络分析二者关系,并进行敏感性分析,丰富研究内容,增强结论说服力。

3. 研究设计

3.1. 样本选取及数据来源

依据环保部门颁布的《上市公司环境信息披露指南(征求意见稿)》确定重污染行业:火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿,依据《上市公司环保核查行业分类管理名录》(环办函[2008] 373号)选取重污染行业的上市公司。根据上述两项政策选取2015至2018年沪深两市A股上市重污染公司,剔除ST,*ST公司,剔除财务数据异常或缺失的公司,得到477家重污染企业。财务数据由CSMAR数据库获得,环境数据由手工整理得到。

3.2. 指标选取

财务绩效指标包括偿债能力,营运能力,盈利能力,发展能力,股东获利能力五方面,具体指标如表1。

Table 1. Financial performance indicators

表1. 财务绩效指标

运用内容分析法构建环境绩效指标,包括货币性环境绩效指标和非货币性环境绩效指标两部分,具体指标如表2。

Table 2. Environmental performance indicators

表2. 环境绩效指标

3.3. 模型构建

运用SPSS25对2015至2018年沪深两市的重污染企业的财务绩效和环境绩效分别进行探索性因子分析,提取公因子,并计算因子得分,进而计算各重污染企业各年综合得分。

RBF神经网络由输入层、隐藏层和输出层构成,其径向基函数是高斯函数,激活函数为

,其中 为欧式范数, 为高斯函数的中心, 为高斯函数的方

差。

在MATLAB中,newrbe函数用来设计精确径向基网络,newrb函数用来设计近似径向基网络。newrbe在开始创建网络时其RBF神经元数量与输入样本量相等,能够一次性得到零误差的RBF神经网络,创建速度快,适用于大规模的神经网络。newrb在开始创建网络时没有RBF神经元,其从输入样本中误差最大的样本开始训练,增加RBF神经元得到相应输出,重新设计网络线性层减小误差,再寻找下一个误差最大的样本,以此类推直到误差达到规定要求或神经元数量达到上限结束,创建速度较慢,适用小规模的神经网络。论文运用RBF神经网络研究重污染企业财务绩效和环境绩效的关系,二者之间的关系并非精确的非线性函数关系,且数据规模较小,故采用newrb函数进行研究。构建2个RBF神经网络,第一个网络是以财务绩效各公因子的因子得分为输入值,以环境绩效综合得分为输出值;第二个网络是以环境绩效各公因子的因子得分为输入值,以财务绩效综合得分为输出值。再对网络使用sim函数进行仿真,通过改变输入量,将输入量进行单因子、双因子、三因子变动,进行敏感性分析,研究重污染企业财务绩效与环境绩效的关系。

4. 实证研究

4.1. 财务绩效和环境绩效的测度

运用SPSS25,对数据进行Z标准化处理,通过KMO值及因子载荷得数据适合进行因子分析。采用验证性因子分析,提取因子数为4,计算因子得分。以各因子的因子得分与其对应的旋转载荷平方和的方差百分比之积的和计算综合得分。

Table 3. Descriptive statistics of financial performance indicators

表3. 财务绩效指标描述统计

Table 4. Descriptive statistics of environmental performance indicators

表4. 环境绩效指标描述统计

分别对20个财务绩效指标和13个环境绩效指标进行因子分析。得到财务绩效指标和环境绩效指标的KMO和Bartlett检验结果如表5、表6。财务绩效和环境绩效的KMO值分别为0.66和0.856,均大于0.6且显著性均为0,适合做因子分析。

Table 5. KMO and Bartlett test of financial performance indicators

表5. 财务绩效指标KMO和巴特利特检验

Table 6. Environmental performance indicators KMO and Bartlett test

表6. 环境绩效指标KMO和巴特利特检验

Table 7. Explanation of total variance of financial performance indicators

表7. 财务绩效指标总方差解释

Table 8. Explanation of total variance of environmental performance indicators

表8. 环境绩效指标总方差解释

根据表9财务绩效旋转后的成分矩阵判断得,公因子1对应变量载荷较高的为:流动资产净利润率0.875、营业利润率0.853、营业净利率0.884、净资产收益率0.695、资产报酬率0.882,故称盈利能力因子;公因子2对应变量载荷较高的为:流动比率0.965、速动比率0.952、资产负债率−0.751,故称公因子2为偿债能力因子;公因子3对应变量载荷较高的为:流动资产周转率0.872、总资产周转率0.824、存货周转率0.652、应收账款周转率0.107,故称营运能力因子;公因子4对应变量载荷较高的为:总资产增长率0.613、每股净资产增长率0.832、可持续增长率0.591,故称发展能力因子。

Table 9. Component matrix after rotation of financial performance indicators

表9. 财务绩效指标旋转后的成分矩阵

根据表10环境绩效旋转后的成分矩阵判断得,公因子1对应变量载荷较高的为:重大环境问题应急支出0.861、环境管理目标0.423、环保措施与改善情况0.547、是否执行所通过的认证0.797、污染物种类及数量排放达标情况0.787,故称环境改善因子;公因子2对应变量载荷较高的为:降低污染收益0.855、废料利用收入0.692、环境信息披露制度0.852,故称环保收入及披露因子。公因子3对应变量载荷较高的为:节约能源的措施及成果0.808、独立社会责任可持续发展报告、独立环境报告0.859,故称节能因子;公因子4对应变量载荷较高的为:排污费、环保税0.458、环保投资支出或借款0.804、环保拨款补助、减免奖励收入0.845,故称环保收支因子。

Table 10. Component matrix after rotation of environmental performance indicators

表10. 环境绩效指标旋转后的成分矩阵

Table 11. Financial performance factor score and comprehensive score

表11. 财务绩效因子得分及综合得分

Table 12. Environmental performance factor scores and comprehensive scores

表12. 环境绩效因子得分及综合得分

4.2. 财务绩效和环境绩效关系的仿真分析

对财务绩效和环境绩效指标的因子得分及综合得分分别进行归一化,如公式(1)

(1)

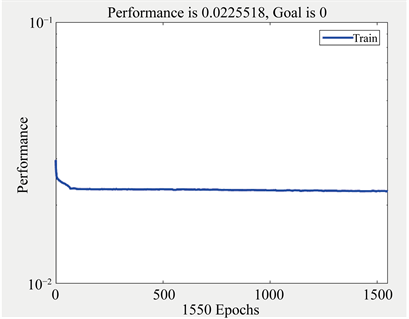

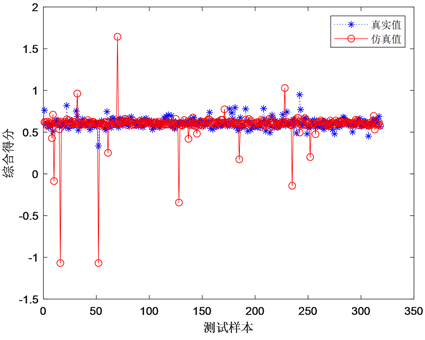

运用MATLABr2018b,以财务绩效的4个公因子标准化后的因子得分为输入量,以环境绩效标准化后的综合得分为输出量,构建第一个RBF神经网络。将1908个有效样本分为训练集1590个样本和测试集318个样本,训练过程如图1,测试集真实值仿真值对比如图2。

Figure 1. RBF neural network a training process

图1. RBF神经网络一训练过程

Figure 2. RBF neural network a test set real value simulation value comparison

图2. RBF神经网络一测试集真实值仿真值对比

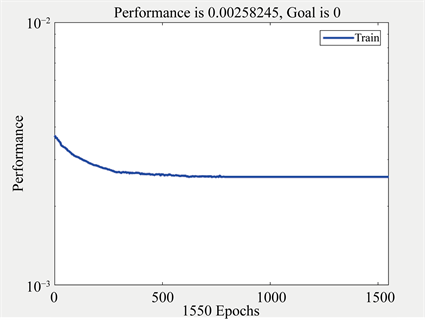

以环境绩效的4个公因子标准化后的因子得分为输入量,以财务绩效标准化后的综合得分为输出量,构建第二个RBF神经网络。同理将1909个样本分为训练集1590个样本和测试集318个样本,训练过程如图3,测试集真实值仿真值对比如图4。

Figure 3. RBF neural network two training process

图3. RBF神经网络二训练过程

由图1~4得,RBF神经网络一二均能较好地模拟环境绩效与财务绩效间的关系。RBF神经网络一的训练及仿真效果均优于RBF神经网络二,通过改变输入量,观察所得到的仿真值,来研究环境绩效与财务绩效间的具体关系。通过单因子变动、双因子变动和三因子变动来观察综合得分的变动(任禹洁,2019) [22]。在RBF神经网络一中,将财务绩效各公因子的因子得分分别取平均值。单因子变动,将盈利能力因子的因子得分平均值降低50%、降低40%、降低30%、降低20%、降低10%、不变、提高10%、提高20%、提高30%、提高40%、提高50%,其他公因子的因子得分平均值不变,观察环境绩效综合得分的变化,以此类推将4个公因子分别进行单因子变动,共4组。双因子变动,将盈利能力因子和偿债能力因子的因子得分平均值同时降低50%到提高50%,其他公因子的因子得分平均值不变,观察环境绩效综合得分的变化,以此类推,4个公因子两两组合,共6组。三因子变动,将盈利能力因子、偿债能力因子和营运能力因子的因子得分平均值同时降低50%到提高50%,其他公因子的因子得分平均值不变,观察环境绩效综合得分的变化,以此类推将4个公因子三三组合,共4组。RBF神经网络一财务绩效因子得分平均值及14组输入量见表13,为方便展示将表中数据保留3位小数。

Figure 4. Comparison of the real value simulation value of the second test set of the RBF neural network

图4. RBF神经网络二测试集真实值仿真值对比

Table 13. RBF neural network one financial performance factor score average and 14 groups of input

表13. RBF神经网络一财务绩效因子得分平均值及14组输入量

4.3. 财务绩效和环境绩效关系的敏感性分析

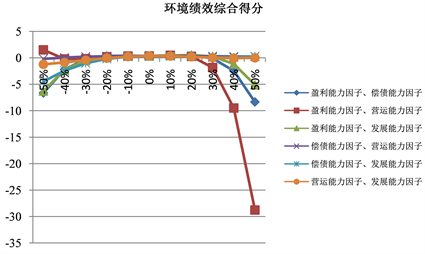

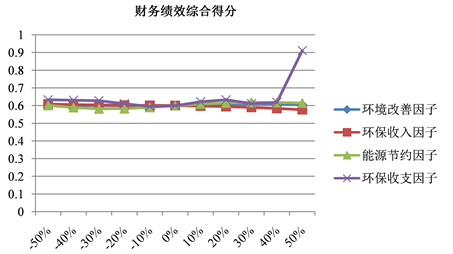

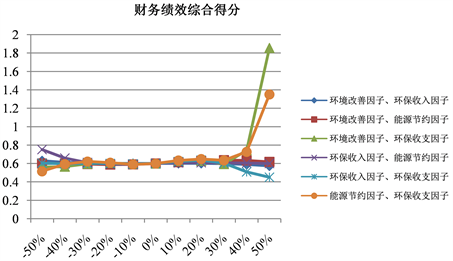

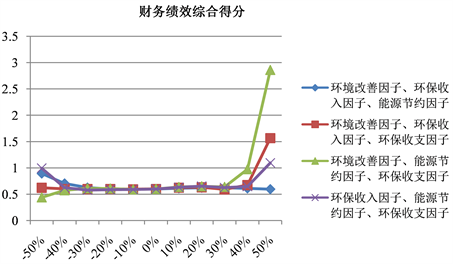

在RBF神经网络一中,运用sim函数对财务绩效的输入量进行仿真,得出输出量环境绩效综合得分,财务绩效单因子变动结果如图5,双因子变动结果如图6,三因子变动结果如图7。

Figure 5. Result of single factor change in financial performance

图5. 财务绩效单因子变动结果

Figure 6. Result of dual-factor changes in financial performance

图6. 财务绩效双因子变动结果

Figure 7. The results of changes in the three factors of financial performance

图7. 财务绩效三因子变动结果

由图5得,在4组单因子变动中,环境绩效对盈利能力因子最敏感,当盈利能力因子的因子得分平均分在下降10%到提高20%的区间时,环境绩效综合得分最高,且较为平缓,当盈利能力因子的因子得分平均分提高30%以上时,环境绩效显著下降,且较为陡峭。由图6得,在6组双因子变动中,环境绩效对盈利能力因子和营运能力因子组合最敏感,当二者因子得分平均分下降50%时,环境绩效综合得分最高,当二者因子得分平均分提高30%以上时,环境绩效综合得分显著下降,且下降幅度较大。由图7得,在4组三因子变动中,环境绩效对盈利能力因子、偿债能力因子、营运能力因子组合最敏感,且呈现出显著的负向关系,而对偿债能力因子、营运能力因子、发展能力因子组合最不敏感。综上所述,财务绩效的增加会使环境绩效下降,并且盈利能力指标对环境绩效的影响最大。

在RBF神经网络二中,同理将环境绩效各公因子的因子得分分别取平均值。单因子变动,将环境改善因子的因子得分平均值降低50%、降低40%、降低30%、降低20%、降低10%、不变、提高10%、提高20%、提高30%、提高40%、提高50%,其他公因子的因子得分平均值不变,观察财务绩效综合得分的变化,以此类推将4个公因子分别进行单因子变动,共4组。双因子变动,将环境改善因子和环保收入因子的因子得分平均值同时降低50%到提高50%,其他公因子的因子得分平均值不变,观察财务绩效综合得分的变化,以此类推,4个公因子两两组合,共6组。三因子变动,将环境改善因子、环保收入因子和节能因子的因子得分平均值同时降低50%到提高50%,其他公因子的因子得分平均值不变,观察财务绩效综合得分的变化,以此类推将4个公因子三三组合,共4组。RBF神经网络二环境绩效因子得分平均值及14组输入量见表14,为方便展示将表中数据保留3位小数。

Table 14. RBF neural network two environmental performance factor score average and 14 groups of input

表14. RBF神经网络二环境绩效因子得分平均值及14组输入量

在RBF神经网络二中,运用sim函数对环境绩效的输入量进行仿真,得出输出量财务绩效综合得分,环境绩效单因子变动结果如图8,双因子变动结果如图9,三因子变动结果如图10。

Figure 8. Result of single factor change in environmental performance

图8. 环境绩效单因子变动结果

Figure 9. The results of two-factor changes in environmental performance

图9. 环境绩效双因子变动结果

Figure 10. The results of changes in the three factors of environmental performance

图10. 环境绩效三因子变动结果

由图8得,在4组单因子变动中,财务绩效综合得分对环保收支因子最敏感。在环保收支因子的因子得分提高50%时,财务绩效综合得分显著提高。由图9得,在6组双因子变动中,财务绩效综合得分对能源节约因子和环保收支因子组合最敏感,在二者因子得分平均分提高50%时,财务绩效综合得分显著提高。由图10得,在4组三因子变动中,财务绩效综合得分对环境改善因子、能源节约因子、环保收支因子组合最敏感,而对环境改善因子、环保收入因子、能源节约因子组合最不敏感。综上所述,环境绩效的提高会使财务绩效增加,并且环保支出对财务绩效影响最大。

5. 结论

财务绩效与环境绩效之间存在复杂的非线性关系,运用RBF神经网络能够很好地模拟出二者的相关关系,通过上述模拟分析得出如下结论:财务绩效的增加会使环境绩效下降,并且盈利能力指标对环境绩效的影响最大。环境绩效的提高会使财务绩效增加,并且环保支出对财务绩效影响最大。

可能的原因有:企业如果为迎合财务绩效考核目标,追求短期盈利,会压缩环保成本支出,减缓环保资本投入,老旧环保设备不能及时更新,盈利能力指标快速提升时,导致环境绩效指标的下降。但如果企业财务绩效考核指标合理,克服短视行为,持续稳定地注重环保投入,企业的内外部营商环境逐步向好,随着环保支出的加大,环境绩效指标的提高,财务绩效指标也会提高。

因此建议重点污染企业的经营管理者要合理平衡短期利益与长期目标的关系,在关注短期财务绩效指标的同时,考虑长期目标,合理均衡,统筹兼顾,通过逐步加大环保支出,稳步提升环境绩效指标,促进财务绩效指标提高,使企业进入良性循环,实现可持续发展。

基金项目

黑龙江省哲学社会科学研究项目“波特假说框架下黑龙江省制造业绿色转型升级的创新驱动机制与发展对策研究”(20JYB026)。黑龙江科技大学2021年研究生创新科研资金项目“基于演化博弈的重污染企业环境绩效与财务绩效关系研究”(YJSCX2021-208HKD)。

文章引用

陈婉莹,雷国康. 基于RBF神经网络的重污染企业财务绩效与环境绩效关系研究

Research on the Relationship between Financial Performance and Environmental Performance of Heavy Pollution Enterprises Based on RBF Neural Network[J]. 可持续发展, 2022, 12(01): 126-144. https://doi.org/10.12677/SD.2022.121017

参考文献

- 1. Ong, T.S., Lee, A.S., The, B.H., et al. (2019) Environmental Innovation, Environmental Performance and Financial Performance: Evidence from Malaysian Environmental Proactive Firms. Sustainability, 11, 3494. https://doi.org/10.3390/su11123494

- 2. Huang, W.L. and Fu, Y.K. (2019) The Study on the Relationship between the Environmental and Financial Performances of Corporates Which Have Adopting the System of Environmental Accounting in Taiwan. E3S Web of Conferences, 81, Article No. 01012. https://doi.org/10.1051/e3sconf/20198101012

- 3. 张仪华, 王园. 上市公司动态协调和长期均衡发展研究——基于钢铁行业环境绩效与财务绩效分析[J]. 技术经济与管理研究, 2018(8): 84-89.

- 4. 徐莉萍, 陆明富, 张淑霞, 刘宁. 连锁独立董事、财务绩效与企业社会责任[J]. 财会通讯, 2019(30): 70-75.

- 5. 许慧, 张悦. 企业环境绩效对财务绩效的互动性检验——基于生命周期视角[J]. 财会通讯, 2020(17): 75-78.

- 6. 戴悦, 史梦鸽. 企业环境信息披露对财务绩效的影响效应——基于重污染行业上市公司的经验证据[J]. 生态经济, 2019, 35(6): 162-169.

- 7. 和苏超, 黄旭, 陈青. 创业导向、前瞻型环境战略与企业绩效关系研究[J]. 软科学, 2017, 31(12): 25-28.

- 8. 杨霞, 王乐娟. 环境绩效与财务绩效关系区域比较研究——来自重污染行业上市公司的实证数据[J]. 人文地理, 2016, 31(5): 155-160.

- 9. 张长江, 温作民, 徐晴. 重污染行业上市公司环境绩效与财务绩效互动关系实证研究[J]. 生态经济, 2016, 32(11): 20-26.

- 10. 吕峻, 焦淑艳. 环境披露、环境绩效和财务绩效关系的实证研究[J]. 山西财经大学学报, 2011, 33(1): 109-116.

- 11. 周曙东. 企业环境行为影响因素研究[J]. 统计与决策, 2011(22): 181-183.

- 12. 徐建中, 贯君, 林艳. 基于Meta分析的企业环境绩效与财务绩效关系研究[J]. 管理学报, 2018, 15(2): 246-254.

- 13. Voinea, C.L., Hoogenberg, B.J., Fratostiteanu, C., et al. (2020) The Relation between En-vironmental Management Systems and Environmental and Financial Performance in Emerging Economies. Sustainability, 12, 5309. https://doi.org/10.3390/su12135309

- 14. Jin, Z. and Xu, J. (2020) Impact of Environmental Investment on Finan-cial Performance: Evidence from Chinese Listed Companies. Polish Journal of Environmental Studies, 29, 2235-2245. https://doi.org/10.15244/pjoes/111230

- 15. 朱清香, 邹涛, 崔晓敏, 李小青. 企业环境绩效对财务绩效的影响研究——基于不同类型政府干预的调节作用分析[J/OL]. 经济与管理, 2020(4): 72-81. http://kns.cnki.net/kcms/detail/13.1032.F.20200630.1425.020.html, 2020-09-08.

- 16. 王文寅, 贾子璇. 环境绩效与财务绩效关系行业比较研究——基于造纸、化工、采掘业上市公司数据[J]. 会计之友, 2020(11): 79-84.

- 17. 尹建华, 王森, 弓丽栋. 重污染企业环境绩效与财务绩效关系研究: 企业特征与环境信息披露的联合调节效应[J]. 科研管理, 2020, 41(5): 202-212.

- 18. 贾春香, 王婉莹. 解读环境保护对企业财务绩效的影响——基于环境管理的调节效应[J]. 会计之友, 2018(11): 93-97.

- 19. 常凯. 环境信息披露对财务绩效的影响——基于中国重污染行业截面数据的实证分析[J]. 财经论丛, 2015(1): 71-77.

- 20. 刘中文, 段升森. 公司环境绩效与财务绩效的U型关系——基于中国制造业上市公司的实证研究[J]. 华东经济管理, 2013, 27(11): 111-115.

- 21. 胡曲应. 上市公司环境绩效与财务绩效的相关性研究[J]. 中国人口资源与环境, 2012, 22(6): 23-32.

- 22. 任禹洁. 新能源汽车上市公司绩效的行业内部关联与综合价值研究[D]: [硕士学位论文]. 西安: 陕西科技大学, 2019.

NOTES

*并列第一作者。