Finance

Vol.

10

No.

04

(

2020

), Article ID:

36679

,

8

pages

10.12677/FIN.2020.104043

Viewing the Operational Risk Status and Future Development of Small and Medium-Sized Banks from Baoshang Bank

Mengchen Fu

Central University of Finance and Economics, Beijing

Received: Jul. 3rd, 2020; accepted: Jul. 17th, 2020; published: Jul. 24th, 2020

ABSTRACT

The widening of the access threshold for banks has led to a rapid increase in the number of small and medium-sized commercial banks in various regions, but the excessive growth has also brought about a problem of mismatched regulatory mechanisms. In recent years, small and medium-sized commercial banks have experienced frequent risk events. In 2019, a series of events such as Baoshang Bank and Jinzhou Bank broke out successively. This paper analyzes the cases of risk outbreaks of Baoshang Bank, Jinzhou Bank and Hengfeng Bank, focusing on the incidents of Baoshang Bank, and analyzing the causes of the risk of small and medium-sized commercial banks in the current environment. The reasons are attributed to the external environment and supervision, the limitations of small and medium-sized banks, and the unreasonable internal governance and risk control of banks. Based on these analyses, three suggestions are provided for small and medium- sized banks to survive the epidemic and achieve long-term stable development. One is to promote the transformation of banks by combining local characteristics, the second is to optimize the corporate governance structure, and the third is to strengthen its own risk management capabilities.

Keywords:Baoshang Bank, Case Study, Suggestions, Operating Risk

从包商银行看中小银行经营风险状况 以及未来发展

付梦晨

中央财经大学,北京

收稿日期:2020年7月3日;录用日期:2020年7月17日;发布日期:2020年7月24日

摘 要

银行准入门槛的放宽带来了各地中小型商业银行数量的迅猛增长,但是过快的增长也带来了监管机制不匹配的问题。近几年中小型商业银行风险事件频发,2019年更是接连爆发包商银行、锦州银行等一系列事件。本文通过梳理包商银行、锦州银行以及恒丰银行风险爆发的案例,以包商银行事件为重点,分析当前环境下中小型商业银行爆发风险的原因。将原因归结于外部环境与监管、中小型银行的局限性以及银行内部治理与风险控制不合理三个方面。基于这些分析,为中小型银行度过疫情期,实现长远稳定的发展提供了三点建议。一是结合地方特色推动银行转型,二是优化公司治理结构,三是强化自身风险管理能力。

关键词 :包商银行,案例分析,对策建议,经营风险

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 研究背景和意义

2018年初,央行对全国4000余家金融机构进行了首次评级,有超过10%的机构被评为了8~10级的高风险机构。曾经中小型银行凭借金融环境的放开和自身与地方政府企业的紧密联系取得了较好的发展,但受到近些年经济下行的影响,许多中小型银行不良贷款率逐年上升,甚至少数银行出现严重的经营管理问题,连续两到三年没有出具年度报告。央行2019年将化解中小银行风险作为重要工作。包商银行风险爆发原因的复杂程度是前所未有的,作为中小型商业银行风险爆发的典型进行分析,有助于发现中小型银行在当前金融环境下所面临的各种经营问题,为中小型银行推动转型发展提供有效建议。

2. 文献综述

在中小型商业银行普遍面临的困境及未来发展方向的研究上,盛军、盛洁的研究认为当前中小型商业银行所面临的风险主要集中在股东关联风险、流动性风险、不良贷款引起的信用风险以及操作风险四个方面,提出新时代中小型商业银行必须始终坚持为实体经济服务的基本定位,优化自身结构并健全完善风险防控体系,同时也要发挥金融科技的力量参与平台的建设 [1]。张志前的研究则是从中小银行解决小微企业融资困难、促进区域经济发展与提高金融体系效率的意义出发,分析当前中小型银行除了治理结构的问题之外,同样存在金融监管收紧、同质化竞争激烈与资金成本上升的难题,认为中小型银行在回归服务实体经济的同时要更加注重将金融科技运用到具体服务上,发挥地域特色实现差异化经营 [2]。尚航飞对中小银行风险管控的研究主要集中在中小银行近年来资产规模和不良率的变动上,认为中小银行风险爆发会对存款、流动性传导、货币政策效果与同业市场信用分层等各方面产生影响,并从监管当局的角度给出了政策建议 [3]。对于中小型商业银行面临的困境,众多研究者在银行内部治理与不良贷款引发的信用风险上达成了普遍的共识。

在包商银行具体案例的研究上,马腾跃认为这次风险爆发只是个案,中小银行整体运行状况较好,流动性充足,与绝大部分学者的观点相反,也与前文提到的学者对中小型商业银行普遍困境的研究结果不符 [4]。其他研究者都认为包商银行事件并非个例,而是对当下中小银行困局的直观反映。朱宏春提出了在警惕股东关联企业与流动性带来的风险的同时,还不能忽视地方政府对中小银行的不正当干预,避免中小银行成为地方政府获取政绩的工具 [5]。彭莉、喻思慧的观点则是将包商银行作为中小银行盈利能力减弱、公司治理结构不规范与资产质量恶化的代表,为中小商业银行发展提供了建议 [6]。与之相类似的还有肖宇桐、孙英隽、邱宜干、李凤文等人的研究,都将包商银行风险爆发归因于高昂的资金成本与不合理的内部管理让银行长期处于高风险的状况下运作,而大股东的掏空现象则成为风险爆发的直接导火索 [7] [8]。除此之外本文还参考了汤超对小微企业融资面临困境的研究 [9]、钟祯对关系型担保贷款的研究 [10] 以及乌兰图雅对包商银行小微企业信贷业务风险方面的研究 [11]。

3. 包商银行风险爆发状况

包商银行在“2018年中国银行业百强榜单”上位居37、在城市商业银行中排名第14。但实际上,其盈利能力已多年持续下降,净资产收益率持续降低,推出的金融产品回报率也因为成本的走高而显著降低。根据其2018年同业存单发行计划披露,该银行前三季度的净利润同比降幅高达13.11%,而营业成本上升了14.04%。

如图1按照时间轴整理了包商银行被接管整个事件过程中各阶段的相关信息:

Figure 1. Timeline of Baoshang bank’s takeover

图1. 包商银行接管事件时间线

2019年5月24日,央行和银保监会宣布由接管组全面行使包商银行的经营管理权,并委托建设银行托管包商银行业务。这是近二十年内首次对商业银行的接管行为。随后的一周内,同业存款的兑付方案和银行承兑汇票的兑付方案陆续公布。

为了缓解此次事件对银行货币派生意愿和信用创造的影响,央行在5月15日对中小银行实行较低存款准备金的基础上继续向市场投放长期资金以充实中小银行的流动性。7月中旬,包商银行接管工作的第一阶段基本完成,接管组进入清产核资阶段。由于接管之后,包商银行获得了国家信用的支持,存款人和其他客户的合法权益有了充分保障,因此大公国际在8月2日将包商银行主体的信用评级由AA级调整至AAA级,并将评级展望由负面调整至稳定。

2020年2月徽商银行发布公告,宣称部分承接包商银行。从公告来看新包商银行的主要控股方为当地政府与官方性质的机构部门,彻底摆脱此前主要大股东均为“明天系”壳子公司的情况。不过受疫情影响,包商银行后续的依法处置工作并未如期完成,5月23日新公告宣布经央行与银保监会批准,对包商银行的接管期限将延长六个月。

4. 风险爆发原因分析

4.1. 外部环境压力与监管收紧

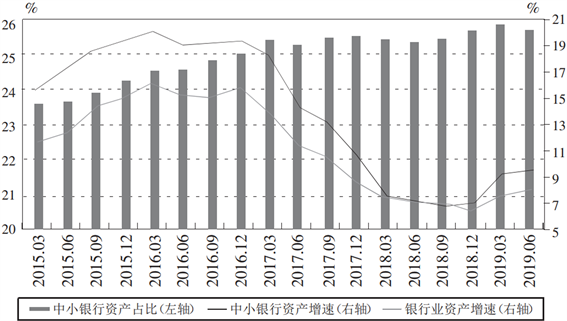

近几年经济增速放缓给银行业带来了日益严峻的经营环境,而资产规模增速往往与经济周期同向变动,受经济环境影响,银行资产规模增速状况下降较为严重。当金融监管政策收紧之后,更依赖同业拆借业务的中小银行受到了更为严重的冲击,2018年第三季度的资产同比增速甚至低于了银行业总资产的增速,如图2。

Figure 2. The proportion and growth rate of assets of small and medium banks [3]

图2. 中小银行资产占比及增速 [3]

而银保监会在2019年4月将以往对不良贷款判定的模糊之处加以细化和明确,更让形势严峻的中小商业银行雪上加霜,其不良贷款的规模因为政策的变更而出现了一定程度上的扩大。

此外,包商银行这一类中小型银行,服务的主要对象是中小微企业与民营企业,在较大的经济下行压力下,这类企业的生存会越发的艰难。而这些客户企业的经营状况稳定与否将直接决定中小型商业银行的资产质量优良与否。这种中小银行的经营情况与小微企业生存状况的关联性很大程度上导致了近些年来中小银行不良贷款率上升与资产质量的恶化。高不良贷款率与低资产质量意味着比正常情况更大的风险,也意味着银行更容易受到企业生存状况的牵连。除此之外,在中小型银行发展的早期,由于监管指标与政策的不完善,从分支机构到总行都存在各种各样业务不合规的问题,这些问题也会随着监管的收紧而逐渐暴露出来,成为新的风险因素。

4.2. 中小型银行的局限性

商业银行生存发展的重要前提是良好的资金来源,中小型银行本身大多为区域性质,通常没有大型银行那样分布广泛的银行网点与稳定广泛的客户来源,自发展之初就是依靠地方优势与对地方政府和企业的联系紧密来在中小城市与大型银行竞争。但是随着金融体系的发展完善与金融创新作用的扩大,中小银行越来越难以与大型银行竞争,生存空间受到严重挤压。为了生存需要,中小商业银行往往在经营风格上不得不采取较为激进的策略,在金融供给侧改革步伐加快的当下,这种激进策略与相对较弱的经营管理能力和科技实力的不匹配,更是加剧了信用风险出现的可能性。尤其是在经济下行的环境里,中小银行与大型银行在盈利能力、公司治理与资本充足上的差距会越发凸显出来。而且中小型银行中有许多并没有上市,信息披露不充分,也没有办法通过定增、可转债等工具来补充资本。

以包商银行为例,包商银行被接管时已经连续两年没有披露相关信息,但是从最后披露的2017年三季度数据来看,与前一年同期相比,包商银行的一级资本充足率下降了1.66%,核心一级资本充足率下降了1.28%,资产利润率下降到了0.84%,而成本收入比却从32.97%上升到了36.42%。从历史数据来看,这种资本充足率的下滑并不是这一年独有的现象,而是在连续的三到五年内普遍存在,甚至2017的下降的幅度有所增加。处于较低水平的资本充足率意味着包商银行的抗风险能力较差,而这种较弱的风险抵抗能力在中小型银行中并非个例。

而从负债的角度来看,包商银行到2017年第三季度末的总负债为5437.26亿元,其中同业负债占48.04%,对同业负债的依赖程度在整个行业内都处于较高的水准,而对同业负债依赖度较高的往往都是中小型银行。整个银行业的同业负债占比平均水平是19.49%,而大型国有商业银行的同业负债占比只有10.47%。由此可见以包商银行为首的中小型银行过度依赖同业负债,负债成本高、稳定性较差,吸收存款的能力远弱于大型银行。除此之外,中小型银行还有不良贷款率高、不良贷款增速快的情况。这些都会带来更大的信用风险。

4.3. 单个银行内部的具体原因

前文叙述两点原因只是扩大了银行的风险,使整个银行业,尤其是中小型商业银行有爆发信用风险事件的可能性。而除了上述的宏观环境与行业整体特征带来的高信用风险与危机之外,这些银行爆发出信用风险事件更为直接也更为重要的原因在于这些银行内部存在较大的问题。

首先就是内部治理的问题。对包商银行来讲,从之前几年的同业存单发行计划中披露的最大十家股东持股情况中可以看到,持股最高的是包头市太平商贸集团有限公司,但持股比例仅为9.07%,而除此之外持股超过5%的股东也只有包头市的另外两家有限责任公司:大安投资和精工科技。大股东持股比例较低意味着股权的分散程度高、结构复杂,这种不良的股东结构会阻碍良好的治理机制发挥作用,也会对资金补充渠道的稳定性产生影响并最终影响到商业银行的风险防范能力。而且包商银行的股东中包含了大量的民营资本,但是中小型商业银行在对民营资本的监督管理方面依旧缺乏配套的措施,一方面是这些民营资本会在商业银行的经营管理中难以起到真正的作用甚至可能会起到负作用,另一方面就是可能存在股东的关联交易或者通过子公司壳公司对银行实现大规模控股。包商银行此次风险爆发的直接原因根据中央银行在2019年6月2日的答记者问中所述,就是大量资金被大股东违法违规占用,形成逾期,长期难以归还而导致的严重信用风险,触发了法定的接管条件。而包商银行虽然股权结构分散,但是实际上有近89%的股权被明天集团通过子公司与影子壳公司交叉持股等各种途径控制。有理由怀疑明天集团通过对包商银行的实际控制从包商银行非法获取资金用于集团自身的投资建设与版图扩张。而这种资金的占用实际上是通过子公司绕开了商业银行法的监管限制。如果这一事实成立,那么意味着包商银行贷款的合规性存在极大的问题,这种违规的贷款无疑会给风险爆发埋下巨大的隐患。一旦明天集团的扩张势头受阻,资金运转出现问题,最先受到影响的就是资金被大量占用的包商银行。而这种现象并不是包商银行与明天集团所独有的,在国家出台政策鼓励民营资本投资银行业之后,大量民营资本纷纷涉足金融行业,试图通过股权投资等方式对中小银行的经营管理实现直接或间接的控制,包商银行的风险爆发无疑是对这一乱象的存在敲响了警钟。

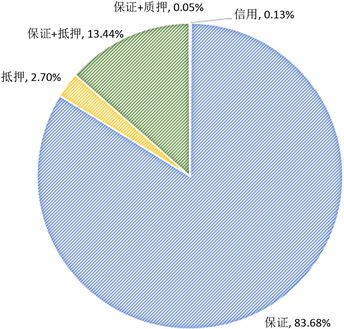

除此之外,包商银行自身的信用风险控制体系也存在较大的问题。根据包商银行披露的报告数据,2017年度银行小微企业贷款余额267.85亿元,是包商银行贷款总额的近40%。虽然小微企业贷款业务曾经为包商银行的利息收入增长与银行的发展做出了不可磨灭的贡献,但是为了克服小微企业信息不透明的问题,在实际业务往来中往往采取的是通过与企业长期沟通与了解、挖掘企业和企业主的私有信息而发放的关系借贷。但是关系借贷中的私有信息具有强烈的主观性和人格性,难以量化,风险的高低往往取决于员工的经验与能力。图3展示了包商银行小微企业贷款、担保抵押的情况,可以看到包商银行在小微企业领域的贷款中保证贷款这一关系借贷模式占绝大多数。图3虽然关系型借贷在降低借贷成本方面要优于交易型借贷,但是对银行自身的信用风险控制体系的要求更高。而包商银行受限于城商行的局限性,在外地设置分支机构时很难结合当地的具体情况设置相应的绩效考核机制而导致部分分支机构的绩效考核不合理。这种绩效考核的不合理集中体现在过度强调业务数量与短期目标上,不合理的考核机制导致分支机构只注重短期目标与单一分行的利益而忽视了整理利益与风险管理。员工的晋升与人事任命也缺乏独立性。而对于贷前调查和贷中审查相对没有那么严格,分行自主权较大的关系型借贷无疑是比对数据报表与书面表达要求更为严格的交易型借贷更容易被利用风险管理组织架构的漏洞来为员工或单一分支机构谋取私利的。例如2015年时包商银行北京分行就有一笔2亿的贷款在既没有认真审核企业提交的材料,又没有进行贷前尽职调查的情况下放给了用款企业,而这笔贷款的本金一直到2018年该案件一审判决之日依旧没有归还。而风险管理专业人员的匮乏也是包商银行在风险控制体系中不容忽视的问题之一。据调查显示,包商银行的风险管理专业人员中超过五年工龄的仅有17%,高人员流动性的环境下很难培养出资深骨干的员工。

Figure 3. The loans and secured mortgage of small and micro enterprises of Baoshang Bank [11]

图3. 包商银行小微企业贷款、担保抵押情况 [11]

以上种种原因揭示了以包商银行为首的中小型商业银行在近些年处在一种高风险的经营状况下,即使没有明天集团直接诱发包商银行的信用危机,信用风险也可能在未来的某一个时点以另一种形式爆发。因此维持中小银行平稳运行,实现总体风险可控是当今我国金融风险防控的重要内容之一。

5. 启示与建议

5.1. 启示

破产、兼并收购和接管都属于纠错机制,其核心目的都在于消化银行出现经营风险之后出现的债务问题,通过第三方介入的方式来减小社会影响。而接管是其中最为有效的纠错方式,也是化解中小银行金融风险的最后防线。从包商银行、锦州银行乃至恒丰银行等中小型银行的一系列事件中,可以看到中小型商业银行爆发风险问题并不是个例,而是大部分的中小型银行都面临的相似的问题,都面对着同样的经营风险。

这类风险事件,直观地反映了我国过去十年金融,尤其是银行业的乱象。回顾过去的十年,银行业牌照获取要求放松,加上以放为主基调的金融口,银行业法人机构的数量有了井喷式地增长,从2000年年初的40余家扩张到2012年3747家,而到了2018年末,更是增加到了4532家,其中包括农商行、城商行与新型农村金融机构贡献了大部分的金融机构增长数目。但是这种粗放的发展进程遇上了金融创新的快速发展,就导致了配套的监管机制不完善不健全,使得整个银行系统的信用风险被抬高。实际上例如包商银行、锦州银行、恒丰银行等许多银行早就因为不良贷款率上升、连续几年不披露年报等原因被列入了具有较高信用风险的中小型银行名单内。而从长远的角度来看,经历了前期自由的狂野生长,为了降低整个金融体系的风险,在随后的一段时间内进行结构性改革,收紧对银行业的监管是监管层必须要做,也是一定会做的。所以中小型银行一定要明确自身的发展方向,顺应改革的导向,才能做到更长远的发展。

5.2. 建议

1) 中小型银行在当前的大环境下想要谋求生存,必须确立有地方特色的经营理念,推进自身的转型。充分利用好规模小、灵活精准以及与地方联系紧密优势特点,把工作重心放到依托于地方经济特色的本土化发展,对外分支机构设立拓展的步子不要迈得太大。当今的发展阶段,银行的生存发展离不开金融科技与金融创新的力量,也离不开平台的搭建。需要在不断地发展中借助金融科技与金融产品创新,充分利用金融创新与地方经济特色相结合,寻找场景入口,既可以根据本地特色产业与本银行业务特色搭建自己的区域平台,也可以参与到更广范围的大生态平台的建设,与其他地区分工协作优势互补,以此来抵消大型银行在本地区的优势。也可以借助支付结算、供应链金融等载体,将自己的业务范围扩展到大型银行难以覆盖到的金融边缘人与金融边缘地区,充分发挥中小型银行灵活、对地方具体情况了解深入的特点,在打通普惠金融最后一公里上寻找自身发展契机,打造核心竞争力。

2) 除了发展方向上的问题,中小型银行同样需要注意的是内部治理的问题。公司治理结构良好才能给中小型商业银行带来持续稳定的发展。中小型银行在发展过程中尤其要注重股东的准入管理与对股权结构的优化。商业银行本身就是聚集风险的主体,而中小型商业银行很多是由农村信用社与城商行发展而来,本身的经营管理水平良莠不齐,再加上民营资本的活跃涌入,往往导致中小型商业银行要么被民营资本通过交叉持股实现控制,股东随意占用机构资金,干扰正常经营;要么股权结构过度分散,股东在公司治理中很难起到相应的作用。因此完善公司治理机制是如今很多中小银行的当务之急,既可以效仿锦州银行引入战略投资者提高自身金融管理能力,也可以另寻他法。

3) 中小银行也不能忽略在强化贷款业务风险管理方面需要付出的努力。近年来我国中小银行信贷业务的贷款不良率整体上有上升的趋势,今年受到疫情的影响大部分小微企业面临经营困难,可能存在大规模贷款逾期的情况。中小型银行需要寻找适当的措施降低贷款不良率,只有贷款不良率下来了,风险才有可能切实做到真实可控。降低不良贷款率首先就是强化贷前调查、贷中监察与贷后核查,加强授权管理,强化业务部门的业务能力与材料的审查。同时也要健全贷后管理与贷前审批的联动机制避免二次贷款出现问题。除了风控机制上的健全完善,中小型银行还要注重风险管理等领域专业人才的培养,这是为了提高人才队伍的综合素质,确保银行能够持续长远的发展。

文章引用

付梦晨. 从包商银行看中小银行经营风险状况以及未来发展

Viewing the Operational Risk Status and Future Development of Small and Medium-Sized Banks from Baoshang Bank[J]. 金融, 2020, 10(04): 421-428. https://doi.org/10.12677/FIN.2020.104043

参考文献

- 1. 盛军, 盛洁. 当前中小商业银行的主要风险和转型方向[J]. 清华金融评论, 2019(11): 30-33.

- 2. 张志前. 当前我国中小银行的困境及出路[J]. 银行家, 2019(7): 96-99.

- 3. 尚航飞. 我国中小银行风险管控的挑战与应对[J]. 海南金融, 2019(12): 63-69.

- 4. 马腾跃. 包商银行被接管完全是“个案” [J]. 中国金融家, 2019(6): 106-107.

- 5. 朱宏春. 从包商银行被接管事件审视中小银行金融风险防控[J]. 清华金融评论, 2019(11): 49-50.

- 6. 彭莉, 喻思慧. 从包商银行被接管事件探讨中小商业银行发展之路[J]. 企业科技与发展, 2019(10): 221-222.

- 7. 肖宇桐, 孙英隽. 从包商银行事件看我国中小银行发展中的问题[J]. 经济研究导刊, 2019(33): 101-102.

- 8. 邱宜干. 包商银行被接管的深层原因分析[J]. 现代营销(经营版), 2019(12): 150-151.

- 9. 汤超. 我国小微企业融资难问题及其对策研究[J]. 商业经济, 2017(4): 104-106.

- 10. 钟祯. 担保、银企关系与中小企业贷款[D]: [硕士学位论文]. 成都: 西南财经大学, 2011.

- 11. 乌兰图雅. 包商银行小微企业信贷业务风险管理改进方案研究[D]: [硕士学位论文]. 兰州: 兰州大学, 2019.