Finance

Vol.

11

No.

04

(

2021

), Article ID:

44127

,

9

pages

10.12677/FIN.2021.114040

2020~2021期间中国上市公司财务危机预警

施 谊1,楚义芳2*

1南开大学国际商务系,天津

2南开大学经济学院,天津

收稿日期:2021年6月26日;录用日期:2021年7月19日;发布日期:2021年7月26日

摘要

本文是《中国企业财务危机预警模型研究》的继续,作者利用2020年中国A股市场上市企业的财务数据,检测到模型的准确率达到80%,再次证明了模型的有效性。随后,运用该模型,对2020年企业财务风险的变动状况进行了分析,发现疫情的确给大部分企业的财务状况带来了负面影响,并进而给出了不同行业企业发生财务危机的概率。最后,对2021年中国上市公司的财务风险进行了预测。

关键词

新冠肺炎疫情,财务危机,预警,上市公司

Financial Distress Alarms for China Listed Companies during 2020~2021

Yi Shi1, Yifang Chu2*

1Department of International Business, Nankai University, Tianjin

2School of Economics, Nankai University, Tianjin

Received: Jun. 26th, 2021; accepted: Jul. 19th, 2021; published: Jul. 26th, 2021

ABSTRACT

As a follow-up to the “Modeling of Corporate Financial Distress Alarm in China”, this article continues to analyze the financial performance of China listed companies under the COVID-19 in the year 2020/2021. Firstly, the prediction accuracy of the model is tested by using the data of year 2020, and it reached 80%, which once again proves the efficacy of the modeling. Subsequently, by using the modeling methodology, the corporate financial distress alarms in 2020 are analyzed; it shows the epidemic has exerted hard impact on most listed companies, though being different across various industry sectors. At last, the financial distress alarms of China listed companies in 2021 are further predicted.

Keywords:COVID-19, Financial Distress, Alarm, Listed Companies

Copyright © 2021 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

本文是任红之中国企业财务危机预警模型研究 [1] 的继续。中国企业财务危机预警模型(以下简称“任红模型”)是在借鉴美国爱德华·阿特曼的Z-score模型 [2] [3],国内周首华 [4]、陈静 [5]、吴世农等 [6] 相关研究成果的基础上,于2020年初构建的。该模型经过多次检验,无论是针对在2015年~2019年被特别处理的样本公司,还是将样本扩大到所有上市企业,模型均显示出了80%以上的准确率,说明该模型有较高的可信性和有效性。而在刚刚过去的2020年,全世界经历了新冠疫情的严重打击,经济秩序遭受史无前例的冲击。在这样特殊的背景下,本文继续利用任红模型,对中国上市企业的财务健康状况进行讨论。

本文继续将被特别处理(ST)的公司作为具有财务危机的样本,利用其财务数据来核验模型的准确性。截至2021年5月,基于万得数据库,中国A股市场有4326家上市企业,其中,417家企业的财务数据缺乏任红模型必需的自变量数据。在将这一部分企业剔除之后,剩下3847家上市公司,本文将之作为样本公司来进行检验,样本中包含了202个ST企业和3645个非ST企业。

任红基于中国A股市场上2015~2019年ST和非ST企业相关财务数据,构建了基于logistic回归的企业财务危机预警模型,这是一个适用于中国、且准确率较高的财务危机预警模型。通过任红模型,只需要收集企业的营运资本/总资产、留存收益/总资产、总资产报酬率、每股净资产四个财务指标,就能预测企业的财务健康状况。

任红的中国企业财务危机预警模型的公式和判别规则,即ST概率为:

其中,

X1 = 营运资本/总资产

X2 = 留存收益/总资产

X3 = 总资产报酬率

X4 = 每股净资产

任红模型的判断原理为:当P值大于0.5时,该公司为ST企业,公司处于财务危机;若P值小于0.5,则为非ST企业,公司财务健康。

2020年新冠疫情席卷全球,给社会带来巨大风险隐患和多方面不确定性,在这种情况之下,本文再次核验任红模型的准确性:ST组由202个实际被宣布特别处理的企业组成,余下的3645家正常运转的企业作为非ST组。对于ST组,P值大于0.5,模型有效;在非ST组中,P值小于0.5,被认为模型有效。对于ST组,2020年四个季度模型的判别结果如表1所示。

Table 1. Modeling results vs. Special Treated Companies

表1. 任红模型判断ST与实际ST情况

根据2020年的财务数据,在202家ST企业中,第一季度到第四季度分别有175家、173家、165家、158家企业P值超过了0.5,被模型认定为具有财务危机。前三个季度模型的准确率均在80%以上,第四季度模型准确率为78.22%。

对于非ST组,测算结果如表2。可以看出,从第一季度到第四季度,模型比较准确地区分出了财务状况正常的企业,模型的准确度均在85%以上。

Table 2. Modeling results vs. Non-Special Treated Companies

表2. 任红模型判断非ST与实际非ST情况

通过对2020年四个季度的测算,可以看出,不管是对ST组还是非ST组,模型的准确性都较高且保持稳定,模型能够区分具有财务危机的企业与财务状况健康的企业。

2. 上市公司整体财务状况

2020年新冠肺炎疫情使中国经济陷入了衰退,这期间,企业面对着消费严重不足,复工复产速度慢,供应链断裂等难题,这些问题反映到企业财务上,突出表现为债务负担陡然增加,许多企业出现流动性困难等财务危机。而从第二季度开始,中国采取了一系列积极有效的疫情防控措施,经济稳定恢复,大部分企业的财务状况也逐渐从第一季度的重重阴霾中走出来。

本文继续使用K值来衡量企业财务风险的变动程度,定义如下:

其中,P1代表企业在某个时间点的P值,这是需要判断财务风险变动程度的时间点;而P0代表企业在另一个时间点的P值,这是对照的时间点。P值越大,意味着企业的财务风险越严重。当P1 > P0,此时K值大于100%,可以判断,企业的财务风险增大了;而当P1 < P0,K值小于100%时,企业的财务状况好转。

2020年1季度企业财务状况变动为了判断疫情对企业财务状况的冲击,我们使用2020年1季度数据和2019年度数据进行对比。2019年还没有受到新冠肺炎疫情影响,而2020年1季度是疫情刚刚开始,对经济影响最严重的时候。结果如表3。

Table 3. Companies under more financial distress 1Q 2020 vs. 4Q 2019

表3. 上市公司财务风险变动情况(2020年1季度相对于2019年4季度)

Figure 1. Companies under financial distress 1Q 2020 vs. 4Q 2019

图1. 上市公司财务风险变动情况图(2020年1季度相对于2019年4季度)

根据2020年第一季度P值和2019年年度P值所计算出来的K值,可以发现(图1):

· 在3847家A股市场上市企业中,只有12.14%企业的K值小于100%,这部分企业财务状况和2019年相比没有变得更差;

· 余下的87.86%企业的P值都增加了,这反映出A股市场上,绝大部分上市企业的财务状况相比于2019年底都明显恶化。

· 在财务风险增大的企业中,有1884家企业P值是2019年年底的1倍多,占比48.97%;

· 有1056家企业财务风险是2019年底的2-5倍,所占比率为27.45%;

· 更有440家企业,其面临的财务风险至少是2019年底的五倍,占比11.44%。

为了更好地理解新冠肺炎疫情对企业财务状况的影响,我们选取2019年A股市场上数据完整的3590家上市企业,按照同样的方法,计算出他们在2019年第四季度和2019年第一季度的P值以及K值,结果显示:

相比2019年第一季度,2019年第四季度只有16.7%的企业财务风险呈现出增大的趋势,另外83.3%的企业财务状况都比较稳定。由此可以看出,2020年第一季度新冠肺炎疫情的爆发,的确给上市企业带来了严重的影响,大部分企业的财务状况都明显恶化了。

2020年4季度企业财务状况变动在第一季度疫情猝不及防爆发之后,中国采取了一系列积极有效的防控措施,经济状况也开始了逐渐复苏、好转。为了观察企业财务状况的变化,我们对2020年第四季度和2020年第一季度的数据做一比较,结果如表4所示。

Table 4. Companies under financial distress 4Q 2020 vs. 1Q 2020

表4. 上市公司财务风险变动情况(2020年4季度相对于2020年1季度)

可以看出,在2020年底,中国有83.39%的上市公司K值小于1,企业的财务状况相比2020年第一季度好转了;只有16.58%的上市公司,企业的财务状况是在进一步恶化。这部分企业财务状况继续恶化的原因,值得公司自己及监管机构予以关注。

3. 新冠疫情对各行业财务状况的影响

3.1. 各一级行业企业的财务状况

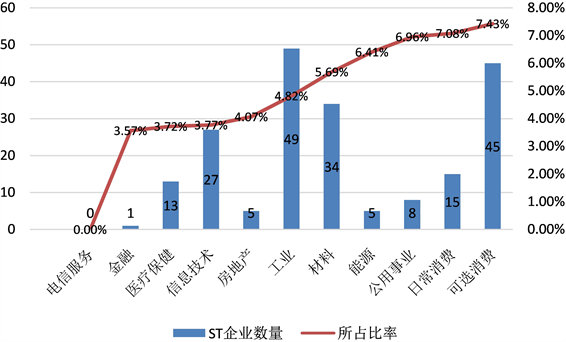

按照GICS标准,万得数据库将上市公司分为11个大行业,分别是电信服务、金融、医疗保健、房地产、信息技术、工业、材料、能源、公用事业、日常消费和可选消费行业。我们首先对各个行业的企业和ST企业数量进行统计,并计算出各行业发生ST事件的概率,再将各个行业ST的概率排序,如图2。

Figure 2. Account of Special Treated companies across industry sectors

图2. WIND一级行业各行业ST情况

各个行业具体的ST企业数量和占比情况如表5。

Table 5. Account of ST companies across GICS industry sectors (2020)

表5. 中国一级行业ST情况统计(2020年)

数据来源:WIND数据库。

在一级行业中,可选消费、日常消费和公用事业是发生ST几率最高的三个行业。公用事业行业共有115家企业,8家企业发生了ST,所占比率为6.96%;日常消费212家企业中,有15家被特别处理,占比7.08%;可选消费行业,ST事件占比最高,达到了7.43%,606家企业中有45家被ST。2020年新冠疫情的爆发,对各行业造成的冲击由此可见。

3.2. 二级行业企业的财务健康状况

Wind共有24个二级行业,本文选取的样本数据共涉及到其中22个行业。我们对各个二级行业发生ST的情况进行统计,并按照财务危机发生概率从低到高的顺序进行排列,结果如表6。

Table 6. Account of ST companies across industry sub-sectors (2020)

表6. WIND二级行业财务风险情况(2020年)

数据来源:WIND数据库。

从表6可以看到,家庭与个人用品行业、电信服务两个行业在2020年都没有出现被特别处理的企业,发生财务危机的概率最低。显然,这是行业属性决定的,家庭与个人用品是居民必不可少的消费,消费需求变化小,不管发生什么情况,该行业都能正常运营。而对电信服务行业来说,疫情期间在线办公、在线教育等线上活动的增加,反而给行业带来了新的机遇,促进了行业的发展与进步。

从表6还能够发现,ST发生率最高的五个二级行业是:耐用消费品与服装,零售业,食品、饮料与烟草,公用事业,能源。其中,零售业、耐用消费品与服装都归属于可选消费行业。

3.3. 可选消费行业企业的财务危机

消费类行业可分为可选消费和日常消费两大板块。可选消费对于消费者来说,属于日常生活中可选择弹性较大的消费品,且居民对可选消费产品的需求,容易随着经济或者行业的周期波动而波动。由于疫情给经济秩序带来了巨大冲击,居民的收入水平在一定程度上受到影响,在这样的情况下,人们可能选择中止消费,或者将有关消费延后。

新型冠状病毒肺炎疫情的爆发和迅速蔓延,对可选消费行业供需两端都带来了巨大的影响。疫情开始在春节假期这一重要时间节点,而这一时点,本是零售业、旅游业等发展的重要时期,却因为疫情销售情况一落千丈,甚至出现了营业停滞的状况。各级政府严格控制人员聚集,居民出于健康考虑不愿出门,这些因素都对消费需求起到了抑制作用。而在供给端,相关企业停工停产,假期过后工人无法按时复工,企业的生产经营计划被严重打乱,面对着不能按时交货、供应链和资金链断裂等压力。因此,新冠疫情对可选消费行业冲击最大。从表6可见,归属于可选消费行业的零售业、耐用消费品与服装行业,有29家企业被特别处理,占全部ST企业的比例超过1/5,是实实在在受新冠疫情影响最大的细分行业。

4. 2021年上市企业财务状况预测

根据最新公布的2021年1季报,我们选取A股市场上数据完整的4192家企业,利用任红模型,对2021年可能发生财务危机的上市企业进行预测,结果如表7。

Table 7. Forecasting of ST companies in 2021

表7. 2021年企业财务状况预测

根据测算,在4192家企业中,有671家企业的P值大于0.5,被认为处于财务危机状态,极有可能会被特别处理;而其他3521家企业,P值不超过0.5,属于经营正常、财务健康。

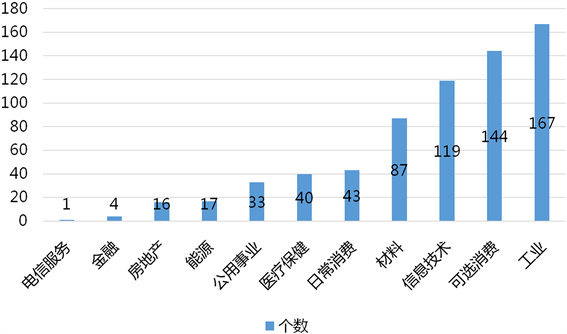

我们再对P值超过0.5的企业所处的一级行业进行统计,结果如图3,发现:工业、可选消费和信息技术行业P值超过0.5的企业最多,这些企业发生财务危机的信号很强。而根据实际情况,在所分析的样本企业中,目前仅有212家企业处于实际ST的状态。这说明,还有相当一部分企业财务状况已经比较危险,处于即将被特别处理的边缘。对于这些企业,应该尽快采取适当的措施,避免危机的发生。

Figure 3. Company accounts with financial distress alarming across industry sectors in 2021 (P > 0.5)

图3. 2021年财务危机预警企业(P值超0.5)的行业分布

5. 结语

我们运用任红在2020年初构建的中国企业财务危机预警模型,利用2020年年报与2021年一季报数据,对中国上市企业的财务健康状况做了全景式的透视。基本结论如下:

· 根据2020年上市企业的财务数据,运用任红模型来区分财务状况正常的企业和有财务风险的企业,发现模型能够以80%以上的准确率辨识ST企业和非ST企业,任红模型的准确率再次得到了验证。这再次证明,任红建立的基于logistic回归的中国企业财务危机预警模型,具有较高的准确度和适用性。

· 通过模型计算发现,新冠肺炎疫情对我国企业财务风险的影响是非常显著的:在疫情爆发的2020年第一季度,统计样本中87%企业的财务风险较疫情前增大了;在疫情得到控制,经济逐渐恢复之后,企业的财务风险也呈现出减小的趋势;但是,企业要完全恢复,仍然需要较长一段时间。

· 在百年一遇的疫情冲击之下,各行业企业所受的影响差别较大。其中,可选消费行业受疫情影响发生财务危机的概率最大,而电信服务、日常消费等行业,受疫情影响发生财务危机的概率最小。其他行业则由于信息化程度、产业属性等原因,均受到不同程度的冲击。

· 通过企业财务危机预警系统,一方面可以及早发现企业面临的财务风险,从而优化企业的管理,为微观主体的企业决策提供支持;另一方面,政府监管机构及宏观经济决策部门,也可以利用系统提供的企业财务危机预警信息与信号,发现经济运行潜在的问题,制定或调整相关的经济政策,从而助力实现宏观经济的稳定运行。

基金项目

本研究获得中国科技部2018YFB0204304项目支持。

文章引用

施 谊,楚义芳,叶晓迪,张芮菱,赵紫荆,赵 琳. 云南省自贸区金融审计制度的构建与创新

Construction and Innovation of Financial Audit System in Yunnan Free Trade Zone[J]. 金融, 2021, 11(04): 368-376. https://doi.org/10.12677/FIN.2021.114041

参考文献

- 1. 任红, 张玉志, 楚义芳. 中国企业财务危机预警模型研究[J]. 金融, 2020, 10(4): 392-402. https://doi.org/10.12677/FIN.2020.104040

- 2. Altman, E.I. (1968) Financial Ratio, Discriminate Analysis and the Prediction of Corporate Bankruptcy. Journal of Finance, 23, 589-609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

- 3. Altman, E.I. (1993) Corporate Financial Distress and Bankruptcy: A Complete Guide to Predicting & Avoiding Distress and Profiting from Bankruptcy. 2nd Edition, John Wiley & Sons, Inc., New York.

- 4. 周首华, 杨济华, 王平. 论财务危机的预警分析——F分数模式[J]. 会计研究, 1996(8): 8-11.

- 5. 陈静. 上市公司财务恶化预测模型的实证研究[J]. 会计研究, 1999(4): 31-38.

- 6. 吴世农, 卢贤义. 我国上市公司财务困境的预测模型研究[J]. 经济研究, 2001(6): 46-55.

- 7. 杜鹏. 上海自贸区金融监管制度创新研究[J]. 知识经济, 2020(7): 38-39.

- 8. 韩钰, 苏庆义, 白洁. 上海自贸区金融改革与开放的规则研究——阶段性评估与政策建议[J]. 国际金融研究, 2020(8): 46-55.

- 9. 杨燕清. 自贸区数字贸易立法和国际金融管理[J]. 检察风云, 2020(14): 36-37.

- 10. Laura Brix, Katharine McKee (2010) Protecting Branchless Banking Consumers: Policy Objectives and Regulatory Options. Focus Note 64 September 2010.

- 11. 刘晓波. 创新智慧审计模式服务自贸区改革攻坚[N]. 中国经济时报, 2019-06-14(008).

- 12. 张凤元, 吕平章. 金融审计防范系统性金融风险的路径探究——基于审计署审计结果公告的分析[J]. 会计之友, 2020(8): 49-54.

- 13. 许莉, 王月. 防范系统性金融风险的审计目标实现路径探究[J]. 财会通讯, 2019(13): 86-89.

- 14. 盛永志, 王家华. 宏观审慎监管框架实施与金融审计应对策略[J]. 南京审计大学学报, 2018, 15(1): 97-105.

- 15. Becker, G.S. and Stigler, G.J. (1974) Law Enforcement, Malfeasance, and Compensation of Enforcers. The Journal of Legal Studies, 3, No. 1. https://doi.org/10.1086/467507

- 16. Hillebrand, G. (2009) Before the Grand Rethinking: Five Tings to Do Today with Payments Law and Ten Principles to Guide New Payments Products and New Payments Law. Chicago-Kent Law Review, 83, 769.

- 17. 云南省金融运行报告[EB/OL]. http://kunming.pbc.gov.cn/kunming/133722/4264364/2021060814442580132.pdf