Modern Management

Vol.

12

No.

09

(

2022

), Article ID:

56388

,

15

pages

10.12677/MM.2022.129164

创新投入、创新环境与金融科技产业绩效

姚惠玲,何菊香*

北京邮电大学经济管理学院,北京

收稿日期:2022年8月23日;录用日期:2022年9月21日;发布日期:2022年9月28日

摘要

金融科技的创新和发展在提高科学技术创新能力、优化资源配置方面起到了非常重要的作用。本文基于2003~2019年的省级面板数据,利用熵值法,从金融科技的投入和产出两个角度深入分析中国金融科技创新发展的内在机理,并设置创新环境与创新投入之间的交互项,着重探究创新投入如何受制于创新环境而影响金融科技绩效。研究发现:1) 创新投入、创新环境与金融科技产业绩效具有显著的正相关性,说明它们在提升金融科技产业绩效方面起着显著的推动作用。2) 创新性资金投入在影响金融科技产业绩效时受到了金融科学创新环境因素的制约。在创新环境指数、市场化程度及金融环境的不同地区和不同的时间段,创新资金投入对金融科技绩效的影响范围及其重要性大小均存在明显的差异。当创新环境指数、信息化水平、市场化程度及金融环境指数都比较高时,研发资金投入对金融科技经营管理绩效的边际效应影响较大。3) 劳动者的素质未明显影响研发资金投入对金融科技的边际效应。

关键词

金融科技产业绩效,创新投入,创新环境,熵权法

Innovation Input, Innovation Environment and Performance of Fintech Industry

Huiling Yao, Juxiang He*

School of Economics and Management, Beijing University of Posts and Telecommunications, Beijing

Received: Aug. 23rd, 2022; accepted: Sep. 21st, 2022; published: Sep. 28th, 2022

ABSTRACT

The innovation and development of Fintech plays a very important role in improving the ability of scientific and technological innovation and optimizing the allocation of resources. Based on provincial panel data from 2003 to 2019, using entropy value method, this paper deeply analyzes the internal mechanism of China’s Fintech innovation development from two perspectives of input and output, and sets up the innovation environment and innovation into the interaction between the items, mainly exploring how the innovation subject influences the financial performance of science and technology innovation environment. The results show that: 1) The significant positive correlation between innovation input, innovation environment and Fintech industry performance indicates that they play a significant role in promoting the performance of Fintech industry. 2) The impact of innovative capital input on the performance of Fintech industry is restricted by the environmental factors of financial science innovation. In different regions and time periods of innovation environment index, marketization degree and financial environment, there are significant differences in the impact range and importance of innovation capital input on fintech performance. When the innovation environment index, informatization level, marketization degree and financial environment index are relatively high, the marginal effect of R&D investment on the performance of Fintech operation and management is greater. 3) Laborer’s quality is not significantly affecting the marginal effect of R&D investment on Fintech.

Keywords:Fintech Industry Performance, Innovation Input, Innovation Environment, Entropy Weight Method

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在2007~2008年的全球金融危机之后,金融科技开始在金融市场应用新技术,并改变了金融各部门的经营方式,这种发展至今仍在继续 [1]。金融科技投资规模迅猛增长,2015~2019年,金融科技领域的全球直接投融资规模总额由649亿美元迅速成倍增长至达到1503亿美元,年均产值增速已经达到23.4%,数量从2123笔迅速地倍增至3286笔。随着2018年蚂蚁等一大批中外融资合作项目的成功落地,中国金融科技行业进入了一个阶段性的发展高点,中国有18家企业已经成功上榜《2020胡润全球独角兽榜》,且趋向于资本市场的寡头化,由少数大型企业为主导,市场份额占据了全球总数的39%左右,总估值约为16,304亿美元,占总估值的近70%。中国金融科技产业也因此跻身十大最重要行业之列。

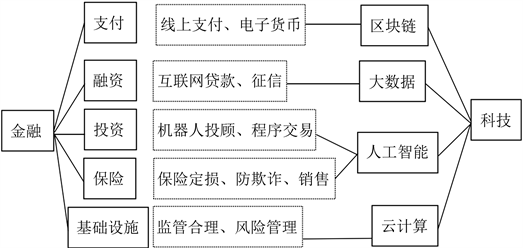

数字化进程为金融的发展提供了有效条件。如图1所示,金融科技属于金融创新发展的重要表现之一,借助于各项高科技手段,提高整个金融行业整体的服务水平和服务效率。精准分析金融科技底层技术(如人工智能、区块链、云计算、大数据、5G等)和创新发展之间存在着紧密的联系,并且和金融需求以及创新需求之间存在着连接点,能够促使科技和金融有效的结合在一起。

2. 文献综述

在技术开发与金融关系的研究中,研究者更多地关注了技术开发对金融的需求,即技术研发和技术输出对金融工具和金融政策的需求。Canepa和Stoneman (2007) [2] 调查了金融因素对英国技术创新的制约,认为金融行业对创新活动具有积极的影响,尤其是中小型高科技企业。Ang (2010) [3] 以韩国为例,考察了金融改革对创新的影响,结果表明金融自由化是推动知识生产的关键因素之一。从投资角度来看,西班牙Arqué-Castells (2012) [4] 研究发现,企业专利生产在得到风险投资的资助后可以显著增加。Popov和Roosenboom (2012) [5] 在1991~2005年间收集了欧洲21个国家和10个行业的大量风险投资和专利信息,研究表明,风险投资在刺激创新方面发挥着重要作用,主要出现在商业环境较好的国家。Giannetti (2012) [6] 探讨了利率与银行之间的关系,该研究建议银行应采取不同的方式支持不同的企业,并假设主要银行的财务决策可以积极影响业务创新能力。基于印度的经验,Ang (2014) [7] 和Sasidharan等人(2015) [8] 分别阐明了金融部门在技术创新中的作用以及融资约束与研发之间的相关性,结论是为了促进新知识的生产,一系列的金融改革和政府干预可能会有所帮助。Da Fonseca和Veloso (2018) [9] 通过美国和巴西的案例讨论了政府在支持科学、技术和创新方面所发挥的影响。金融市场的深度越大,技术扩散的速度就越快。Tolliver等人(2021) [10] 研究了日本、韩国和中国的绿色创新与绿色金融的关系,发现金融与创新具有相互促进的作用。

Figure 1. The deep integration of financial services and underlying technologies constitutes the relationship map of financial technology

图1. 金融服务与底层技术深度结合构成金融科技关系图

影响企业创新绩效的因素可以分为内生因素、中介变量、外生因素三种。在内生因素方面,李辉和马悦 [11] 发现R&D资金投入的结构配置,包括技术引进经费支出、科技活动经费内部支出中仪器设备费、劳务费及新产品开发经费在长短期内对创新绩效有较重要作用。万坤扬、陆文聪 [12] 证明了企业研发投入是企业创新的根本和主要途径。孙纬、成力为和刘栋 [13] 发现技术进步显著促进高科技产业整体创新绩效的提升,但技术效率的负向变化部分抵消了这一趋势,造成技术进步的速度快于整体绩效提升的速度。在社会资本方面,沈灏和李垣 [14] 证明了企业外部网络对企业盈利绩效和创新绩效均有显著影响。张方华 [15] 则发现了企业资源获取有助于技术绩效的提高。在中介变量上,企业间知识共享 [16]、新企业创业导向 [17] 等会对企业创新绩效产生影响的实质性的、内在的原因。在外生因素上,张媛媛、张宗益 [18] 基于面板数据的经验分析证明了创新环境对创新绩效的贡献为正且统计显著。焦少飞、张炜等 [19] 认为技术机会、技术累积性与创新绩效正相关,外部知识可获得性与创新绩效也存在倒U型关系。窦红宾、王正斌 [20] 发现企业外部网络强度、网络稳定性、网络密度对企业创新绩效有显著影响。

金融科技产业发展的影响因素主要有三个方面。首先,经济发展水平决定了金融科技发展的宏观环境。Christian Haddad等研究了55个国家影响其金融科技企业创建的经济和技术决定要素,发现经济发达的国家出现更多的金融科技初创企业 [21]。不同地区的科技金融投入产出效率会受到经济环境因素的影响 [22],产业规模显著影响着金融科技的发展 [23],地区产业结构转型升级对金融科技的发展具有明显的驱动效应,二者存在互融互促的关系 [24]。金融业发展水平 [25] 和金融创新环境 [26] 也是影响金融科技发展的重要因素 [27]。金融业发展水平和创新程度高的地区,金融企业和人才大量集聚,对金融产品和服务的需求也更为多元和复杂,这都有利于金融科技的发展。其次,由于金融科技本质上是金融服务和信息技术的深层次融合,因此科技发展和信息基础设施水平至关重要,决定着金融科技的发展水平( [23], p. 10)。最后,积极的政策和规划对金融科技的发展布局具有重要的指向和引导作用。不同的监管政策和监管重点使得金融科技发展存在区域化特征 [28],并进而影响到金融科技产业的发展。

中国的金融正在经历向数字化转型的关键期,金融科技产业的发展也吸引了众多学者的关注和研究,但国内学者对金融科技产业的研究成果仍比较缺乏,金融科技的很多议题值得从区域发展的角度去深入探讨。如何客观评价中国金融科技产业的绩效,深入探究影响金融科技绩效的关键因素和传导路径,对中国金融科技产业政策调整、技术创新投融资体系的完善等至关重要。

本文试图系统研究创新投入和创新环境与金融科技绩效之间相互协调发展的关系,探讨科学技术支出和R&D经费支出等创新投入如何提升金融科技产业绩效,创新环境如何提高金融科技的创新能力、优化金融科技的资源配置及效率。边际贡献是利用熵值法综合评价各地区的金融科技绩效、创新投入和创新环境,使其更加符合中国市场的实际情况;利用省级面板数据,基于时间序列与空间序列来解析金融科技绩效的影响机制,设置创新环境与创新投入之间的交互项,着重探究创新投入如何受制于创新环境而影响金融科技绩效。研究结果不仅有助于综合评价金融科技产业的绩效和全面总结金融科技产业发展提供经验证据,而且利于金融科技政策的优化和完善。

3. 研究假设与模型建立

3.1. 研究假设

创新投入与金融科技产业绩效之间的关系具体分为三个阶段:1) 企业是否进行创新投入、投入强度有多大受到政府支持科技活动的支出和给社会提供的研发资金等因素的影响。2) 创新投入通过积累的知识资本转化成金融科技产业的创新产出,即创新产品或专利。3) 对金融科技产业绩效有直接影响作用的是创新产出,创新投入并没有直接影响金融科技产业绩效,而是在知识生产活动的间接作用下影响金融科技产业创新绩效。中国的金融科技绩效总体偏低的根本原因在于自主进行创新的能力并不强。加大创新投入可以提高自主创新能力。据此,本文提出以下假设:

假设1:创新投入对金融科技绩效具有正向影响。

影响技术进步和创新行为的关键性要素之一是制度环境,良好的制度环境意味着更加公平合理的市场竞争氛围,能够为学习先进的技术提供可能,保障金融科技产业的创新收益。此外,良好的环境能够提升各金融科技要素的配置效率,进而保障产业的收益,此时技术升级和新产品销售收益可以产生集群效应,从而能够对区城金融科技产业绩效带来进一步的助推效应。据此,本文提出以下假设:

假设2:创新环境对金融科技绩效具有正向影响。

研发投入在影响金融科技产业绩效发展的过程当中,也会受到相关因素的影响,主要包括市场化水平和创新环境等等。优良的创新环境可以充分展现出创新资金投入的优势性作用。由于中国各个地区和省市的创新环境之间存在着较大的差异,因此,不同地区和省市的创新资金投入对金融科技产业绩效的影响和效果可能也会随之有所差别。据此,本文运用交互项变量模型来深入地研究创新投入和创新环境对金融科技产业绩效的间接影响,提出以下假设:

假设3:当金融科技创新环境指数、市场化程度相对较高、金融环境更优越时,研发资金投入对金融科技绩效影响的边际效应比较大;反之,其边际效应较小。

3.2. 变量的选择与定义

金融科技居于产业性金融的范畴,是指科技创新活动和金融产业在其发展的过程中相互结合而形成的产物,包括了科技研究开发、科技成果的转化和金融科技产业的支持等多方面的问题,还涉及到和企业自身发展战略有关的各种金融制度安排、研发经费投入等方面的内容。结合中国的实际情况,本文选择从“金融科技资源–经费–融资–产出”4个方向来刻画。区域经济发展指标主要来自2003~2019年《中国统计年鉴》《中国科技统计年鉴》《中国高技术产业统计年鉴》,个别缺失数据采用插值法、平滑处理增长率法加以补齐。

模型的被解释变量定义为金融科技绩效,解释变量定义为创新投入和创新环境。通过一定的方式展示创新投入发展的技能比例,包括整体的劳动者素质,一次金融环境等多项因素,详见表1所示:

Table 1. Variable selection

表1. 变量选取

3.3. 金融科技绩效评价熵权法模型

在金融科技绩效评价指标的构建上,大部分文献主要是借鉴以往学者的经验,结合了绩效评价指标体系的构建原则,主要利用主成分分析法等分析方式,从不同的维度层次针对此问题进行了深入的分析。主观赋权法具有了指标的权重与其现实的重要程度相吻合的优势,通过对每个指标的权重系数进行综合排序而得到权重,主要目的就是为了借助专家或个人的理论知识和实践经验,但是与此同时出现主观随意性强、评价结果的有效性不高等问题。主观赋权法主要包括有加权赋值法、专家评议法、层次分析法等。客观赋权法具有客观性好且精准度比较高的双重优势,以大量数据为基础,通过运算来确定权重,但是在实践和应用中,由于比较难以获取充分足够多的实际数据而常常使研究员放弃使用该方法。客观赋权法主要有主成分分析法、灰关联法、复相关系数法、熵权法等。综合各种方法优缺点和特征以及本文的研究目标,结合了金融科技绩效评估的基本原则和数据信息来源的真实可得性,本文认为客观赋权法中的熵权法对于进行金融科技绩效评估指标体系的设计和构建具有较高的匹配度。因为指标权重的高低主要是由各指标的熵值提供的信息量所决定得,从而有效地保证了所需要选择的各个指标都能准确地反映出绝大部分原始的信息,从而能够较好地解释所要求的结果。

依据绩效评估指标的基础构建原理,选用熵权法对金融科技绩效评估指标体系进行构建,然后根据指标权重的结果确定指标。

运用熵权法需要针对原始资料和数据进行标准化的处理,来消除各个指标的量纲和其单位之间的相互影响。由于所有选择的指标都是正向指标,故可以利用以下公式对原始数据信息进行标准化处理:

(正向指标) (1)

(负向指标) (2)

其中, 为第i年指标j的原始数据, 和 。分别是指标j的最小值和最大值。

用熵权法计算指标权重的步骤如下:

① 计算各指标熵值

设 为第j个评价指标的熵值,则该熵值 的计算公式为:

, (3)

,其中, ,且 ,满足 (4)

式中, 为第i年中第j项指标的标准值; 为第j个指标第i年的性相关系数比重。某项指标发生信息变异的可能程度越大,相对应的其就能提供更多的信息,这时候信息熵就越小,该指标的信息权重相应地也就越大。从下表2中可以看出,金融科技绩效评价的各个指标在熵值上都大于76%,说明所有这些指标都能够很好地反映大部分原始信息,解释其所得的结果。

Table 2. The entropy value of each index of Fintech performance evaluation

表2. 金融科技绩效评价各指标熵值

② 计算各指标信息熵冗余度

设 为第j个评估指标的信息熵冗余度,则这个冗余度 的计算公式为:

(5)

式中, 为第j个评估指标的熵值;冗余程度主要是指在经济资料发展过程当中所包括的各种组成成分的发展程度。他和经济学信息量的密度性之间存在着一定的关联性,两者呈现出正向发展关系。这种经济信息导致无法真实的获取大量的信息,而且无法保证信息的准确性,造成信息储存空间的极大浪费,因此在加工原始信息时,要尽可能降低冗余度。表3中可以看出,金融科技绩效评价的各项指标的冗余度均小于25%,说明所有这些指标提供的信息相对完整。

Table 3. Fintech performance evaluation of each index redundancy

表3. 金融科技绩效评价各指标冗余度

③ 计算各指标的熵权

设 为第j个衡量指标的熵权,则其熵权 的计算公式为:

(6)

熵权法根据各个信息的离散程度分别给各个评价指标进行赋权,在所需要评价的样本中,同一个评价指标之间的值差异越大则权重就会更高。按照上述公式计算可以得到的金融科技绩效评价各指标的熵权如表4所示。出口交货值与技术市场成交额的熵权比例较大,对于金融科技绩效考核具有较高的影响。

Table 4. The entropy weight of each index of Fintech performance evaluation

表4. 金融科技绩效评价各指标的熵权

根据表5的顺序分析结果,各项指标在所有考核期内对于金融科技的绩效评估都是具有很大的影响。出口交货值对于金融科技绩效评价的影响最大,所占权重为0.277981101;其次是技术市场成交额,影响权重为0.234059543;新产品的销售收入对于金融科技绩效的影响最小,所得熵权值约为0.154825223。所有熵权差距不大且都超过了0.15,表明各项投入产出指标都对于金融科技的绩效评估具有较大的影响和推动作用,因此将全部六项指标均纳入金融科技绩效评估的指标体系中。故本文最终选择了利润总额、出口交货值、专利授权数、新产品销售收入、技术市场成交额作为评估金融科技的产出指标。然后根据熵权值,计算出了2003~2019年28个省市的金融科技绩效值。

Table 5. Fintech performance evaluation index weight and ranking

表5. 金融科技绩效评价指标权重及排序

3.4. 创新环境熵权法评价模型

根据表6的顺序分析结果,各项指标在整个体系中均对金融科技的绩效评估具有很大的影响意义。劳动者素质对于创新环境的影响最大,所占权重为0.277981101;其次是技术市场的成交额,影响权重约为0.798531542;市场化发展指数对创新环境效的影响最小,所得熵权为0.017810134。故本文最终选择市场化发展指数、R&D人员全时当量、劳动者素质、金融环境相结合作为创新环境指标。然后根据熵权值,计算出了2003~2019年28个省市的创新环境值作为最终回归的一项自变量。

Table 6. Weight and ranking of innovation environment indicators

表6. 创新环境各指标权重及排序

3.5. 创新投入熵权法评价值

根据表7的排序结果,各项指标对金创新投入都具有重要的影响。科学技术支出对创新环境的影响最大,所占权重为0.501775006。故本文最终选择科学技术支出、R&D经费支出相结合作为创新环境指标。然后根据熵权值,计算出了2003~2019年28个省市的创新环境值作为最终回归的一项自变量。

Table 7. Weight and ranking of each index of innovation input

表7. 创新投入各指标权重及排序

3.6. 创新投入、创新环境对金融科技绩效影响模型

为了了解创新投入和创新环境对金融产业绩效发展所造成的实质性影响,本文构建两种模型:

(7)

(8)

其中, 为产业绩效; 为创新投入; 为创新环境; 为控制变量。

式(7)用以检验地方政府的创新资金投入和创新环境两者与金融科技绩效之间的线性发展关系。式(8)中加入了创新资金投入和创新环境的交互项因素,充分展现出金融科技绩效受创新环境和创新投入两者共同影响,且创新环境可以作用于创新投入进而提升金融科技绩效,这就意味着金融科技绩效受创新环境的影响很大。若交互项的回归系数 ,这就意味着创新环境能够在一定程度上间接影响创新投入,进而提高金融科技绩效发展水平。

4. 实证结果分析

本文的相关数据样本区间为2003~2019年,同时为了避免实证结果受到影响,分别进行了以下一些筛选及处理:1) 新疆,青海,西藏这些区域没有比较完整的相关的数据记载,因此不予涵盖分析;2) 为了增强整个数据的可比性,将高技术产业利润总额、研发经费内部支出、出口交货值和技术市场成交额等变量均转化成2000年不变价;3) 对于样本中的个别缺失数据采用平滑法、增长率率补全法进行处理;4) 为了有效地消除数据的波动,对模型中绝对数变量采取了对数的方式进行处理。进一步综合分析经过筛选处理之后的28个省市2003~2019年相关数据作为研究样本的面板数据、进行回归拟合,得到实证结果并加以解释,研究各因素之间的相互影响关系。最后的样本包括28个省市的476组观测值,数据处理软件为Stata 16。

4.1. 描述性统计

表8显示了整个样本的汇总统计数据。

Table 8. Descriptive statistical results of variables

表8. 变量描述性统计结果

4.2. 相关性分析

对样本相关性情况进行了分析,检验多重共线性问题,结果如表9所示。

Table 9. Correlation test

表9. 相关性检验

根据相关性检验的结果,金融科技绩效与创新投入总指标、创新环境总指标、市场化发展指数、R&D人员全时当量、劳动者素质、金融环境相关系数分别为0.930、0.191、0.940、0.562、0.957、0.004、0.295,且均在1%的水平上显著,说明它们之间可能存在正相关的关系。而其他控制变量之间的显著性程度在1%的水平上,所有的相关系数均没有超过0.5,可以判断基本不存在相关性。

此外,还运用了方差膨胀因子VIF来进行检验,一般而言,VIF > 5是一个变量中存在较为严重的多重共线性的一个信号,如若VIF > 10则说明高度共线性,VIF > 5这个时候多重共线性问题是可以被完全忽略。表10所有研究变量的方差膨胀因子均 < 5,平均VIF为2.483,没有一个超过上限标准,进一步证明变量之间并不存在多重共线性。

Table 10. VIF test of variables

表10. 变量VIF检验

4.3. 创新投入、创新环境对金融科技绩效的回归分析

表11各模型表明,创新资金投入对金融科技的绩效有显著的正向影响,即创新资金投入的扩大有助于提高产业绩效。增加对研发资金的投入将会更好地促进金融科技机构开展研发活动、进行相关产品的创新和制造工艺的革命性创新,从而促进产品质量的提高、产品种类的增加或者生产成本的降低,进一步推动其利润的增加。虽然对创新资金投入可以促进金融科技的绩效水平提升,但是中国的金融科技产业因为正处于刚刚起步初期、发展年份不多,研发资金投入相对较低,根据国家统计局数据显示,2019年中国共累计投入研究与试验发展(R&D)资金22143.6亿元,比上年同期增加2465.7亿元,增长率为12.5%,研究与试验发展(R&D)财政资金投入强度(与国内生产总值GDP之比)为2.23%,较上年提高了9% [29],虽然近十年已经大幅提高,但是仍低于2018年美国在的2.8%、韩国的4.4%、以色列的4.5%。由于中国现阶段存在着严重的金融科技产业发展难题,在发展上,如果能够进一步提高整个创新发展的效率,可能在一定程度上有助于提高金融科技的发展绩效水平。在金融科技发展的资金支持方面,如今已经有多元化的投资和融资渠道,对金融科技发展非常重要的风险投资发展良好,尤其是政府正在逐步提升对中小型高技术和金融企业的投融资支持力度,假设1得到验证。

Table 11. Regression results of innovation input and innovation environment on Fintech performance

表11. 创新投入、创新环境对金融科技绩效的回归结果

注:括号内为t值,***、**、*分别表示变量在1%、5%和10%的水平上显著。

表11模型1显示,创新环境与金融科技产业业绩呈显著性的正相关关系,说明创新环境是影响金融科技绩效的重要因素。创新环境本身由诸多因素构成,为了验证各子环境因素的差异性,构建模型2、模型3、模型4和模型5对创新环境中的不同指标对金融科技绩效的影响进行检验,结果显示差异型明显,不是所有的衡量指标都呈现显著的相关关系。模型2表明市场化发展指数的相关系数为0.149且在1%水平上显著,模型3表明R&D人员全时当量的相关系数为0.612且在1%水平上显著,模型5的结果为金融环境的相关系数为0.178且也在1%水平上显著,显示市场化程度、研究与试验人员全时当量和金融环境对金融科技产业绩效不同程度地具有积极影响,说明在样本期间,市场化的程度、金融环境不断得到提高,使创新环境不断得到改善,而信息化水平被包含在市场化指数中,创新性知识迅速地传播和扩散被信息化程度提升了,金融科技的创新活力随着市场化程度的增长而提升,创新的效率随着市场竞争的增长而加强,最终提升了金融科技产业绩效。

模型4所示,劳动者的素质对金融科技绩效的影响没有通过显著性检验。究其原因,可能是在样本期间,虽然劳动人员的素质也已经得到了一些提高和改善,但是相对于金融科技的需求来说还是远远不够,对于创新性活动的支持能力也较弱。中国的传统教育观念和教学机制并不利于培养中国劳动者的自主创新能力,虽然中国各地区城市15岁及以上年龄阶段人口中大专及以上学历占比已经有了相应的提高,但仍然不适应金融科技发展对创新人才的需求,严重缺乏一批优秀的、具有高度自主创新意识、勇于开拓、敢于创新的高水平人才,与现有的金融科技高速发展速度不相适应。

控制变量中,价格水平的系数和基本的《经济发展理论》相一致,而且两者呈现出正向发展关系。

4.4. 加入创新投入、创新环境交互项对金融科技绩效的回归分析

通过以上理论介绍和分析可以得知,创新环境对于整个金融科技创技校具备一定的正向作用。而且创新环境也会对于整个金融科技绩效的发展造成很大的影响。在企业开展创新活动的同时,除去相关的科学技术,研发费用以及相关的人员费用之外,还有相关的基础设施建设费用以及其他的各种金融资源使用费用等等,借助于市场机制进行资源的合理规划,为企业各项创新活动的顺利进行提供必要的前提性条件。创新环境与研发投入之间的相互影响,将极大程度优化企业的创新活动,提升其创新绩效。为了探讨实现创新环境及其研发资金投入等多种因素之间的相互影响,本文借助乘积项法进行研究。

加入了创新投入与创新环境的交互项后,从表12观察系数变化。省市创新投入系数均显著为正数,保持不变,再次证明了研发投入与金融科技绩效之间的显著正相关性。再回到重要解释变量,创新投入和创新环境之间的相互作用。如若系数为正,则满足前文的假设2,创新环境对于创新投入来说更有价值。模型1的实证结果显示,创新投入与创新环境之间的乘积项比率系数显著为正,说明金融科技企业在被创新投入同等限度的情况下,创新环境愈佳的省市使得创新投入对金融科技绩效的边际影响愈大。创新环境和创新资金投入的系数是0.175,这说明对于创新投入来说,其创新环境增加1,创新投入对金融科技绩效的影响就能增加0.175。

Table 12. Regression results of the interaction terms of innovation input and innovation environment on Fintech performance

表12. 加入创新投入、创新环境交互项对金融科技绩效的回归结果

注:括号内为t值,***、**、*分别表示变量在1%、5%和10%的水平上显著。

另外,在创新环境下的各个分项市场化指数、R&D全时人员当量、劳动者素质以及金融环境的衡量下,假设2都能够得到满足,交互项的相关系数分别为0.088、0.125、0.007以及0.704。模型2的结果表明,创新投入和省市市场化水平之间的交互项所占比重的系数为正数且显著,表示在当前创新投入相同的时候,省市的市场环境越开放,对金融科技市场化绩效的推动和促进作用就越大,其根本的原因之一就是在金融科技的市场化程度越高的省市,政府有关金融科技的行政部门对其的干预也比较少,对金融科技创新资源的垄断性和扭曲性更低,研发创新资源能够被更好的投入和运用到市场所需的新型产品上。整体的研发资源效率相对较高。与此同时,市场化发展水平也会直接影响金融科技技术发展水平,在不同的发展区域,研发资金投入最后呈现出来的功效也就各有不同。模型5的结果显示,如果创新投入基本保持一致,如果某地区拥有着更好的金融发展环境,研发资金投入对金融科技绩效的提升作用更为明显,主要原因是金融科技产业在创业期和成长期需要大量的资金,目前中国企业融资渠道增加,且风险投资发展快速,中小型高科技及金融企业得到了有效的资金金融支持,这些好的金融环境因素增强了研发资金投入带来的作用效果。模型4的结果表明,劳动者素质和创新投两者的系数图,两者的系数统计不存在显著的新的关联性,由此可以得出和整个回归模型分析一致的结论。这就意味着如果创新资金环境基本一样,金融科技绩效并没有随着劳动者素质的增强而提高。中国科技人才虽然数量上规模很大,但是结构上尚存很多问题,结构不完善,重大科研领域的领头型人才缺乏是目前亟待解决的事情 [30]。

4.5. 稳健性检验

为了有效确保实证研究的稳健性,本文对式(7)模型以及加入交互项后的式(8)模型都了进行稳健性检验,并在研究中采用了更换变量和延后产出的方法:1) 采用robust回归对数据进行回归处理,如表13所示;2) 对数据进行2%~99%的截尾处理后再进行回归,如表14所示;3) 将解释变量中的科学技术支出,替换为研究与试验发展(R&D)经费投入强度;4) 控制变量指标从出口交货额,替换为它所占主营业务收入的百分比;5) 由于其具备典型的滞后性发展特征,在本文研究的过程当中,假定金融科技产出和金融科技投入的滞后期为一年,即投入产出数据由原来的(xi, yi)改为前述假定后的(xi, yi+1)。结果表明,更换变量后,虽然系数估计值大小有所不同,但基本符合经济实际。检验结果无论在相关系数的正负上以及显著程度上均与上文的回归结果保持一致,这说明模型估计的稳健性较好,估计结果有效。

Table 13. Robust regression result

表13. Robust回归结果

Table 14. Regression results after 1% to 99% censored treatment

表14. 1%~99%截尾处理后的回归结果

5. 结论及建议

本研究考虑了中国省市发展的实际情况,对以往研究中的金融科技绩效衡量指标模型进行修改及完善,确定了金融科技各项衡量指标的熵值。利用中国28个省市2003年至2019年的面板数据进行回归,同时综合描述性统计、相关性分析等方法,主要了解了创新环境和创新投入对于金融科技绩效发展所造成的实质性影响,包括创新投入、创新环境发展之间的关联性,能够得出以下结论,并针对未来金融科技产业发展特提出如下建议:

1) 创新投入在提升金融科技产业绩效方面起着显著的推动作用。因此,各级政府应积极提高金融科技创新效率,加大对公共财政支持。一方面,制定有利于金融科技创新和成果转化的科技发展规划,从政策层面激发企业活力,鼓励各区域加大对技术研发和人才培养的投入;同时,加强区域间企业与企业、企业与高校的技术交流与合作,提高区域金融创新能力和效率,充分发挥金融科技创新对区域高质量发展的巨大推动力。

2) 省市的创新性资金投入在影响金融科技产业绩效时受到了金融科学技术绩效因素的影响,并且受到了创新环境、信息化水平、市场化程度和金融环境等的制约。因此,需要开拓更多金融科技相关融资渠道,创建拥有良好有序竞争环境的金融科技市场。为科技企业提供多种多样的融资及贷款形式,使中小型科技企业通过创新融资产品,或者通过其他等等多种形式拓宽自身的融资渠道,保证自身发展的各项资本要求。

3) 劳动者的素质虽然已有提高和改善,但是相对于金融科技的需求来说还是远远不够,仍然缺乏一批具有自主创新意识、敢于开拓创新的优秀高层次人才。因此,各地区应加大政策优惠力度来提升对金融科技产业的吸引力,在人才引进方面要多吸引外部知识型和创新型人才。

文章引用

姚惠玲,何菊香. 创新投入、创新环境与金融科技产业绩效

Innovation Input, Innovation Environment and Performance of Fintech Industry[J]. 现代管理, 2022, 12(09): 1243-1257. https://doi.org/10.12677/MM.2022.129164

参考文献

- 1. Hommel, K. and Bican, P.M. (2020) Digital Entrepreneurship in Finance: Fintechs and Funding Decision Criteria. Sus-tainability, 12, Article No. 8035. https://doi.org/10.3390/su12198035

- 2. Canepa, A. and Stoneman, P. (2008) Financial Constraints to Innovation in the UK: Evidence from CIS2 and CIS3. Oxford Economic Papers, 60, 711-730. https://doi.org/10.1093/oep/gpm044

- 3. Ang, J.B. (2010) Research, Technological Change and Financial Liberali-zation in South Korea. Journal of Macroeconomics, 32, 457-468. https://doi.org/10.1016/j.jmacro.2009.06.002

- 4. Arqué-Castells, P. (2012) How Venture Capitalists Spur Inven-tion in Spain: Evidence from Patent Trajectories. Research Policy, 41, 897-912. https://doi.org/10.1016/j.respol.2012.01.008

- 5. Popov, A. and Roosenboom, P. (2012) Venture Capital and Pa-tented Innovation: Evidence from Europe. Economic Policy, 27, 447-482. https://doi.org/10.1111/j.1468-0327.2012.00290.x

- 6. Giannetti, M. and Ongena, S. (2012) “Lending by Exam-ple”: Direct and Indirect Effects of Foreign Banks in Emerging Markets. Journal of International Economics, 86, 167-180. https://doi.org/10.1016/j.jinteco.2011.08.005

- 7. Ang, J.B. (2014) Innovation and Financial Liberaliza-tion. Journal of Banking & Finance, 47, 214-229. https://doi.org/10.1016/j.jbankfin.2014.07.007

- 8. Sasidharan, S., Lukose, P.J. and Komera, S. (2015) Financing Constraints and Investments in R&D: Evidence from Indian Manufacturing Firms. The Quarterly Review of Economics and Finance, 55, 28-39. https://doi.org/10.1016/j.qref.2014.07.002

- 9. Da Fonseca, R.S. and Veloso, A.P. (2018) The Practice and Future of Financing Science, Technology, and Innovation. Форсайт, 12, 6-22. https://doi.org/10.17323/2500-2597.2018.2.6.22

- 10. Tolliver, C., Fujii, H., Keeley, A., et al. (2021) Green Inno-vation and Finance in Asia. Asian Economic Policy Review, 16, 67-87.

- 11. 李辉, 马悦. 高技术产业融资结构对R&D绩效的影响研究[J]. 吉林大学社会科学学报, 2009, 49(4): 111-116+160.

- 12. 万坤扬, 陆文聪. 中国技术创新区域变化及其成因分析——基于面板数据的空间计量经济学模型[J]. 科学学研究, 2010, 28(10): 1582-1591.

- 13. 孙玮, 成力为, 刘栋. 不同主体R&D投入与技术创新绩效变动差异——基于中国高技术产业的实证研究[J]. 山西财经大学学报, 2009, 31(10): 64-70.

- 14. 沈灏, 李垣. 联盟关系、环境动态性对创新绩效的影响研究[J]. 科研管理, 2010, 31(1): 77-85.

- 15. 张方华. 社会资本理论研究综述[J]. 江苏科技大学学报(社会科学版), 2005(4): 7-14.

- 16. 简兆权, 刘荣. 建设创新型城市的深圳模式研究[J]. 科技管理研究, 2009, 29(11): 1-4.

- 17. 李雪灵, 姚一玮, 王利军. 新企业创业导向与创新绩效关系研究: 积极型市场导向的中介作用[J]. 中国工业经济, 2010(6): 116-125.

- 18. 张媛媛, 张宗益. 创新环境、创新能力与创新绩效的系统性研究——基于面板数据的经验分析[J]. 科技管理研究, 2009, 29(12): 91-93+96.

- 19. 焦少飞, 张炜, 杨选良. 技术体制、研发努力与创新绩效: 来自中国制造业的证据[J]. 中国软科学, 2010(5): 37-44.

- 20. 窦红宾, 王正斌. 网络结构、吸收能力与企业创新绩效——基于西安通讯装备制造产业集群的实证研究[J]. 中国科技论坛, 2010(5): 25-30.

- 21. Haddad, C. and Hornuf, L. (2019) The Emergence of the Global Fintech Market: Economic and Technological Determinants. Small Business Economics, 53, 81-105. https://doi.org/10.1007/s11187-018-9991-x

- 22. 杜金岷, 梁岭, 吕寒. 中国区域科技金融效率研究——基于三阶段DEA模型分析[J]. 金融经济学研究, 2016, 31(6): 84-93.

- 23. 刘庆富, 孙传欣, 顾研. 上海金融科技的发展现状及其基本路径[J]. 复旦学报(社会科学版), 2019, 61(5): 148-158.

- 24. 陈德余, 汤勇刚, 张绍合. 产业结构转型升级、金融科技创新与区域经济发展实证分析[J]. 科技管理研究, 2018, 38(15): 105-110.

- 25. Laidroo, L. and Avarmaa, M. (2020) The Role of Location in FinTech Formation. Entrepreneur-ship & Regional Development, 32, 555-572. https://doi.org/10.1080/08985626.2019.1675777

- 26. 乔海曙, 黄荐轩. 金融科技发展动力指数研究[J]. 金融论坛, 2019, 24(3): 64-80.

- 27. Sha’Ban, M., Girardone, C. and Sarkisyan, A. (2020) Cross-Country Variation in Financial Inclusion: A Global Perspective. The European Journal of Finance, 26, 319-340. https://doi.org/10.1080/1351847X.2019.1686709

- 28. Beyond FinTech: A Pragmatic Assessment of Disruptive Potential in Financial Services (World Economic Forum, 2017).

- 29. “Z世代”的“十四五”思考与期待[N]. 2020-12-29(002).

- 30. 魏新颖, 王宏伟, 徐海龙. 创新投入、创新环境与高技术产业绩效[J]. 中国科技论坛, 2019(11): 30-37.

NOTES

*通讯作者。