Operations Research and Fuzziology

Vol.05 No.02(2015), Article ID:15242,6

pages

10.12677/ORF.2015.52004

The Effects of Equity Incentive on the Performance of Listed Companies in Chinese Stock Market

Biao Chen1, Jianxin Li2

1Guangdong University of Technology, Guangzhou Guangdong

2Guangzhou Vocational College of Science and Technology, Guangzhou Guangdong

Email: 554862586@qq.com, lijx001@126.com

Received: Apr. 20th, 2015; accepted: May 7th, 2015; published: May 19th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

This paper studies the effects of equity incentive on the listed companies of Chinese stock market. We discuss how the equity incentive affects the performance indicators of the companies in different exercise stages. Based on the hypothesis testing theory of statistics, we compare the companies’ average turnover before and after the implementation of equity incentive, in order to discuss how the equity incentive affects the size of these companies. According to the principles of econometrics, we choose the profit and the rate of return (ROE) as the explained variables separately, the different exercise stages of the equity incentive as the dummy explanatory variables to establish regression models. The research results show that the equity incentive implemented by the listed companies in Chinese stock market has promoting effects in a degree on the performance of the companies, but the effects show unstable at later stages.

Keywords:Equity Incentive, Performance, Hypothesis Testing, Regression Model

股权激励机制对我国上市公司绩效的影响

陈彪1,李建新2

1广东工业大学,广东 广州

2广州科技职业技术学院,广东 广州

Email: 554862586@qq.com, lijx001@126.com

收稿日期:2015年4月20日;录用日期:2015年5月7日;发布日期:2015年5月19日

摘 要

本文研究中国上市公司实施的股权激励机制对公司绩效的影响。我们根据统计学假设检验原理,对股权激励实施前后企业的平均营业总额做出了显著性比较,探讨股权激励对企业规模的影响。其次,我们利用计量经济学原理分别以企业净利润和净资产收益率作为被解释变量,以股权激励行权阶段作为虚拟解释变量直接建立回归模型,客观地考查了在不同的行权阶段,股权激励对企业的盈利水平和经营质量的影响。研究结果表明,中国上市公司实施的股权激励对公司业绩具有一定的促进效果,但是这种促进效果在后期趋弱。

关键词 :股权激励,绩效,假设检验,回归模型

1. 引言

在股份制出现以前,企业拥有者集所有权与经营权于一体。随着企业规模扩大的需要,股份公司大量兴起,所有权和经营权产生了分离。然而两权的分离带来了委托——代理问题,给予管理层的固定的工资或者红利已经达不到一种长期的激励效果,股权激励由此兴起。股权激励是一种使经营者获得公司一定的股权,让其能够享受股权带来的经济效益与权利,而使他们以股东的身份参与企业决策、分享利润、承担风险等,从而勤勉尽责地为企业的长期发展服务的一种激励方法。

股权激励作为一种对公司管理层的长期激励机制,在美国得到了长足的发展。近几年来在我国也得到上市公司的青睐。股权激励机制在国内是否也能真正的有效地发挥它的作用,以及影响这种激励机制发挥的制约因素有哪些则是一个值得探讨的课题。本文主要研究国内企业实施股权激励的效果。

国内学者对股权激励做了一些研究[1] -[7] 。王硕[1] 对从2007年1月到2012年3月为止的所有实施股权激励的中国中小板上市企业的财务状况,进行了主成份分析和多元线性回归分析,得出了股权激励有助于改善公司绩效,公司绩效与股票激励比例总量(股权激励水平)正相关的结论。邵军[2] 采用了2008年前实施股权激励的中国A股企业数据,以超额净资产收益率和每股收益作为财务指标,将实施股权激励后的财务指标与市场整体均值作对比分析,得出实施股权激励能够增强企业的盈利能力。武美君[3] 利用股权激励实施前后各一年的每股收益、企业总资产、股票激励比例等数据,进行了总体均值的假设检验和线性回归分析,认为企业在实施股权激励后,每股收益有了显著提高,并且每股收益与股票激励比例成非线性关系。符翔[4] 以2006年至2010年之间实施股权激励的A股上市企业为研究对象,通过回归分析法和事件研究法,研究了企业的财务指标变化和股票波动情况,认为股权激励对企业业绩并没有显著影响。

我们认为以上研究存在某些缺陷,并不能如实地反映股权激励的真实效果。例如:

1) 一些学者([5] [6] )直接通过企业股票价格的变化来研究股权激励的实施效果,他们将企业股价短期的波动视为股权激励的效应。但是,事实上,影响股票价格波动的因素众多,股权激励只是其中的一个因素。例如,熊市中,市场遭遇了系统风险,公司股价也因此下跌,尽管公司实施了股权激励也无法阻止股价的颓势。因此,股价波动并不能真实、全面地反应股权激励效果。

2) 有些学者([7] )在选择研究数据时,其时间跨度太小,而短时间段内企业的业绩数据容易受到特殊事件的干扰,在此基础上研究出的结论就缺乏说服力,这也是导致很多学者研究结果不一致的原因之一。

3) 还有部分学者([3] [7] )在研究股权激励的实施效果时只采用了实施前后一年的财务配对数据,进行对比分析后就得出了研究结论。然而股权激励属于长期激励机制,因此这样获得的结论缺乏严谨的科学性。

本文将分别通过对企业规模、盈利水平和经营质量三个方面的研究,来探讨股权激励对企业业绩的影响情况。首先我们分别选取能反应公司业绩的企业规模指标、盈利水平指标和经营质量指标,并以沪深A股企业实施股权激励时基准年和多个行权年的财务指标作为研究数据,然后运用统计学原理中的假设检验理论和计量经济学原理,对所选财务指标数据进行相应的假设检验分析和虚拟变量的回归分析,最后通过对企业业绩多方面财务指标的实证分析结果,归纳总结出中国上市公司股权激励对企业绩效的实施效果。

2. 股权激励对A股企业规模的影响

企业规模指的是企业生产、经营等范围的大小,用来衡量企业的综合实力。营业额的变化不仅能直接反应一个企业发展经营的好坏,也预示着该企业产品在所属行业中所占市场份额的变化情况,它是衡量企业规模和综合实力非常重要的指标,这也正是企业的营业额能够成为国内外评选“企业500强”指标的主要原因。因此,我们选取总营业额作为企业规模的代表指标。

我们以企业在实施股权激励前,基准年的营业总额作为参照数据,以实施股权激励后的第一、二、三个行权年作为对比数据,运用统计学中的假设检验理论,对样本企业数据做总体均值的显著性比较,探讨股权激励对企业规模的影响。它从两方面体现:1) 股权激励的实施对A股企业的规模是否有显著地提升作用;2) 这种提升作用是否能持久。

我们研究对象为2008年到2010年间,中国沪深股市中实施股权激励的全部上市公司,其总营业额数据为实施股权激励时的基准年、第一、二、三个行权年的年度面板数据。数据来自锐思金融数据库。

2.1. 假设检验方法

设 、

、 、

、 、

、![]() 分别表示企业在基准年和第一、二、三个行权年的年度营业额。

分别表示企业在基准年和第一、二、三个行权年的年度营业额。

我们知道,若![]() ,

,![]() ,

,![]() 均能显著性成立,则可以认为股权激励对公司规模存在显著的持续激励作用;否则,我们不能认为股权激励对企业规模存在持续的激励作用。

均能显著性成立,则可以认为股权激励对公司规模存在显著的持续激励作用;否则,我们不能认为股权激励对企业规模存在持续的激励作用。

设![]() 、

、![]() 、

、![]() 、

、![]()

![]() 分别为

分别为![]() 、

、 、

、 、

、 的样本数据。

的样本数据。

令随机变量 ,

, ,

, ,它们对应的样本数据分别为

,它们对应的样本数据分别为 、

、 、

、

。

。

那么, ,

, ,

, 的检验问题,归结为

的检验问题,归结为 、

、 、

、 单样本的显著性检验。

单样本的显著性检验。

我们提出以下三组假设来研究股权激励对公司的业绩是否存在长期激励作用:

第一组:原假设 :

: ,备择假设

,备择假设 :

:

第二组:原假设 :

: ,备择假设

,备择假设 :

:

第三组:原假设 :

: ,备择假设

,备择假设 :

:

以上数据样本容量均大于30,在统计学上属于大样本,因此我们可以选择 统计量来推断样本总体的性质。

统计量来推断样本总体的性质。 、

、 、

、 的t统计量分别为:

的t统计量分别为:

,

,  ,

,

其中, 、

、 、

、 ,

, 、

、 、

、 分别为它们相应的样本均值和方差。

分别为它们相应的样本均值和方差。

2.2. 假设检验结果及其分析

我们运用SPSS软件对样本数据处理、计算统计量 值,并查

值,并查 分布表,其结果如下:

分布表,其结果如下:

在给定显著水平 的情况下,我们计算得出三组单侧假设检验的拒绝域均为

的情况下,我们计算得出三组单侧假设检验的拒绝域均为 。

。

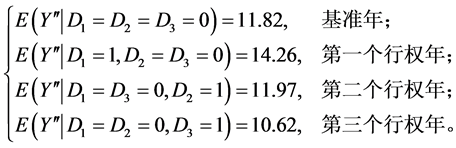

1) 由表1,对于第一组检验,其均值为15.2,说明第一个行权年企业整体营业总额有一定提高,统计量t值为3.66,落在拒绝域内,说明显著性的检验得以通过。因此我们应拒绝原假设,从而接受备择假设。即,统计检验验证了股权激励在实施后的第一个行权年,有一定的激励效果,企业规模显著性扩大。

对于第二组检验,其均值为28.6,说明第二个行权年相对基准年,企业整体营业总额有一定提高,统计量t值为3.688,在拒绝域内,说明显著性的检验得以通过。因此我们应拒绝原假设,接受备择假设。即,股权激励在实施后的第二个行权年,仍有激励效果,企业规模显著性扩大。

对于第三组检验,其均值为51.2,说明第三个行权年相对基准年,企业整体营业总额有一定提高,统计量t值为3.611,在拒绝域内,说明通过了显著性的检验,因此我们拒绝原假设,接受备择假设。即,统计检验验证了在股权激励后的第三个行权年,也有激励效果,企业规模持续扩大。

2) 由表2,通过计算,我们可以得到:实施股权激励后的三个行权年中,第一、第二、第三个行权年的年营业额的同比增长率分别为31.15%,20.94%,29.20%。这一统计数据说明企业在三个行权年的激励效果并不稳定,有减弱的趋势。

3. 股权激励对企业盈利水平的影响

企业的盈利水平是指企业获取利润的多少,它是企业经营成果的直接反应,它为企业的正常运转提供基础性的保障。净利润是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业盈利情况的主要指标。

为研究股权激励对企业净利润的影响,我们需运用计量经济学原理直接引入加法型虚拟变量,来对不同行权阶段内不同企业净利润所构成的截面数据进行回归分析。

我们研究对象仍为2008年到2010年间,中国沪深A股市场中实施股权激励的全部上市公司,其净

Table 1. The t value and the critical value

表1. 统计量t值与临界值

Table 2. The turnover of different stages

表2. 不同行权阶段营业额

利润数据为实施股权激励时的基准年、第一、二、三个行权年的年度截面数据。数据来自锐思金融数据库。

设被解释变量 为股权激励实施前后企业的净利润(单位:亿元);解释变量为虚拟变量

为股权激励实施前后企业的净利润(单位:亿元);解释变量为虚拟变量

,分别表示行权阶段中的基准年、第一、第二、第三个行权年。

,分别表示行权阶段中的基准年、第一、第二、第三个行权年。

利用Eviews建立回归模型得到:

(1)

(1)

(t检验) (2.091398) (0.598724) (1.213092) (1.962332)

1) 可表示为条件均值的分段形式:

(2)

(2)

由以上回归结果,按照计量经济学原理, 我们得证:

1) 考查(1),我们得知:在给定显著水平 的情况下,虚拟变量

的情况下,虚拟变量 通过了t检验,

通过了t检验, 、

、 均未通过t检验,说明股权激励实施后的第三个行权年,股权激励对企业的净利润影响显著,第一、二个行权年,股权激励效果不显著。

均未通过t检验,说明股权激励实施后的第三个行权年,股权激励对企业的净利润影响显著,第一、二个行权年,股权激励效果不显著。

2) 考查(2),我们看到: 实施股权激励后的三个行权年中,相对基准年,企业在第一、二、三个行权年的平均净利润逐年递增。通过计算,我们得到: 实施股权激励后的三个行权年中,第一、第二、第三个行权年的年净利润的同比增长率分别为38.66%, 28.68%, 27.08%。这些统计数据说明企业在三个行权年中, 股权激励对企业的净利润增加有一定的激励效果,只是增速在逐年下降。

4. 股权激励对A股企业经营质量的影响

企业的经营质量是指企业运用自有资源有效程度,它是企业管理能力、盈利能力的综合反映。净资产收益率反应的是股东权益收益水平以及企业运用自有资本的效率,对衡量公司的业绩综合性较强,所以本文选用净资产收益率作为衡量企业的经营质量的代表指标。

为研究股权激励对企业净资产收益率的影响,我们引入虚拟变量,来对不同行权阶段内不同企业净资产收益率所构成的截面数据进行回归分析。

我们研究对象为2008年到2010年间,中国沪深股市中实施股权激励的全部上市公司,其净资产收益率数据为实施股权激励时的基准年、第一、二、三个行权年的年度截面数据。数据来自锐思金融数据库。

设被解释变量 为企业的净资产收益率,解释变量为虚拟变量

为企业的净资产收益率,解释变量为虚拟变量

, 分别表示行权阶段中的基准年、第一、第二、第三个行权年。

, 分别表示行权阶段中的基准年、第一、第二、第三个行权年。

利用软件Eviews进行回归分析得到:

(3)

(3)

(t检验)(13.98734)(2.047485)(0.126991)(−1.00640)

3) 条件均值的分段形式:

(4)

(4)

由以上回归结果,按照计量经济学原理,我们得证:

1) 考查(3),我们得知:在给定显著水平 的情况下,虚拟变量

的情况下,虚拟变量 的系数通过了t检验,

的系数通过了t检验, 、

、 系数未通过t检验,说明实施股权激励后的第一个行权年,净资产收益率得到显著提高,第二、三个行权年影响不显著。

系数未通过t检验,说明实施股权激励后的第一个行权年,净资产收益率得到显著提高,第二、三个行权年影响不显著。

2) 考查(4),我们看到:实施股权激励后的三个行权年中,相对基准年,企业在第一、二个行权年的平均净资产收益率均得到一定的提高,而企业在第三个行权年的平均净资产收益率有所下降。

5. 实验结果分析

通过对企业经营业绩的三个方面的实证分析,我们得到的结论是:

1) 我国的股权激励对A股上市企业存在一定的激励作用。股权激励实施后,企业的总体业绩得到了一定的增长,例如,在股权激励实施后的三年期间,企业营收规模持续扩大,企业盈利水平得到持续增长,企业的运营效率在实施前期均得到了一定的提高。

2) A股企业的股权激励的效果具有不稳定性,在实施前期(例如,第一年),企业营收规模的扩张速度、盈利增长速度、净资产收益率都较大,而在实施后期(例如,第二、三年),这些指标的增速均有所趋缓。

对于以上实验结果,我们分析其原因:

1) 对于沪深A股企业实施股权激励后,企业在第一、二个行权年的业绩显著提升,这是因为在股权激励的实施前期,被激励的企业管理者比较看好股权激励这种新机制带来的预期收益,股权激励对企业管理者的激励作用较强,此时企业管理者与股东都是以企业效益最大化为目标,因此企业管理者会勤勉尽责的为企业效力以达到行权要求,故使得企业业绩得到提升。

2) 对于第三个行权年企业业绩提升效果下降,这是企业内部各种因素综合导致的。首先,我国股权激励制度发展还不是很成熟,在股权激励过程中,部分企业股权激励的行权条件、行权比例、行权价格定制的不合理以及行权后的约束体制不健全等问题逐渐暴露出来,而导致的许多企业出现行权价倒挂、财务造假、高管套现离职等现象,这样就严重损害了企业利益。其次,企业为扩大营销规模,提高市场份额,可能会采取加大企业投资、薄利多销等战略,这也是造成企业经营效率降低的原因之一。

本文研究结果反映了我国股权激励实施的现状。实施股权激励后,企业的营收规模显著地不断扩大,企业盈利水平得到持续增长。这一事实足以说明,股权激励确实对上市公司有一定的激励作用。而股权激励的效果在后期有减弱的趋势,这一事实说明,我国股权激励还处于不成熟阶段,激励机制的各方面约束法规尚不健全,有待进一步完善。

基金项目

本项目受广州科技职业技术学院科技资助项目资助。

文章引用

陈 彪,李建新, (2015) 股权激励机制对我国上市公司绩效的影响

The Effects of Equity Incentive on the Performance of Listed Companies in Chinese Stock Market. 运筹与模糊学,02,23-29. doi: 10.12677/ORF.2015.52004

参考文献 (References)

- 1. 王硕 (2012) 我国中小板上市公司股权激励对公司绩效影响实证研究. 硕士论文, 浙江大学, 杭州.

- 2. 邵军 (2012) 实施股权激励对我国上市公司影响的实证研究. 复旦大学, 上海.

- 3. 吴美君 (2012) 上市公司股权激励与公司绩效关系研究. 山东大学, 济南.

- 4. 符翔 (2012) 我国上市公司股权激励绩效的实证研究. 山东农业大学, 泰安.

- 5. 王君, 刘英华 (2009) 股权激励对股票价格的短期效应. 消费导刊, 16, 67.

- 6. 李金龙 (2010) 股权激励引致的股价波动效应研究. 华东师范大学, 上海.

- 7. 纵瑞虎 (2012) 我国上市公司股权激励模式与效果的实证研究. 合肥工业大学, 合肥.