Statistics and Application

Vol.06 No.02(2017), Article ID:20882,11

pages

10.12677/SA.2017.62014

Heterogeneous Beliefs Asset Pricing with the Adaptively Reverse Parameter

Zhi’an Lu, Ke Shi*

College of Mathematics and System Science, Xinjiang University, Urumqi Xinjiang

*通讯作者。

Received: May 15th, 2017; accepted: Jun. 4th, 2017; published: Jun. 7th, 2017

ABSTRACT

This paper extends a dynamic model with two types of traders, which is expected to market sentiment. We introduce a dynamic differential system with a reverse parameter, which contains three kinds of traders (fundamentalists, reverse and forward traders). The reverse parameter is characterized by fixed and adaptive switching fraction. Using the theory of difference equation, we analyse the stability and bifurcation of this model.

Keywords:Heterogeneous Expectation, Reverse Parameter, Dynamic Differential System

含自适应时变逆风参数的异质信念资产定价

陆志安,师恪*

新疆大学,数学与系统科学学院,新疆 乌鲁木齐

收稿日期:2017年5月15日;录用日期:2017年6月4日;发布日期:2017年6月7日

摘 要

本文拓展了含两类投资者的异质预期市场情绪价格动态模型,给出了含时变逆风参数的三类交易者(基本面交易者,顺风者和逆风者)的动态差分系统,其中时变逆风参数由固定部分和自适应时变部分组成。应用差分方程相关理论对模型的稳定性和分支情况进行分析。

关键词 :异质预期,时变逆风参数,动态差分系统

Copyright © 2017 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

Zeeman (1974) [1] 提出异质信念交易者模型,随后许多学者对异质信念模型进行研究,例如Day and Huang (1990) [2] 、Kirman (1991) [3] 等。Chiarella (1992) [4] 对异质信念交易者模型加入有限理性的非线性因素。Brock and Hommes (1997b, 1998) [5] [6] 引入自适应系统,得到非线性的动态系统。Bloomfield and Hales (2002) [7] 通过实验证明了投资者之间互相转变。

O‘Hare (1995) [8] 对市场出清机制进行研究,并指出瓦拉斯机制只适用于少数的交易市场,提出了做市商出清机制,更贴近市场。Carl (2003) [9] 运用做市商来更新下一期价格。当市场比例对适应度函数的变化非常敏感时,实际上,市场比例如何影响市场价格还不是很清楚。He (2003) [10] 考虑了市场比例固定常数的情况。

Roberto Dieci (2006) [11] 面对不同的交易策略,交易者市场比例依赖于特定的策略,可能会保持固定常数或随时间变化。

胡建梅(2013) [12] 在金融模型中嵌入逆风参数,得出逆风参数能稳定市场的结论。杨志(2014) [13] 研究了以自信度为依据的时变逆风参数对模型的影响。张晓萌(2015) [14] 引入由一般函数确定的逆风参数,并得出胡建梅(2013) [12] ,杨志(2014) [13] 是他的特例。

本文在Roberto Dieci (2006) [11] 的基础上引入由固定部分和时变部分组成的自适应时变逆风参数,得到新的价格动态模型,利用差分理论分析模型的稳定性和分支。

2. 模型描述

有价证券在时间 的价格记为

的价格记为 ,

, 是

是 内的红利,假定分析者对红利的预期是相同的

内的红利,假定分析者对红利的预期是相同的 ,

, ,并且

,并且 跟价格的方差成正比,

跟价格的方差成正比, 为风险资产的总收益率,

为风险资产的总收益率, 时刻的超额收益记为

时刻的超额收益记为 ,

,

通过利用效用函数 来确定需求

来确定需求

其中 表示绝对风险厌恶系数,交易者对有价证券的最优需求可利用期望效用最大化原理得到

表示绝对风险厌恶系数,交易者对有价证券的最优需求可利用期望效用最大化原理得到

1) 基本面交易者

基本面交易者认为股票的价格是围绕股票的价值上下波动,股票价格短时间会偏离股票价值,但股票的价格最终趋向于股票的价值。假定基本面投资者对超额收益的期望和方差分别为

从而得到基本面交易者的最优需求:

其中 是

是 时的基准价格,

时的基准价格, 指基本面交易者回归基准价格的速度,

指基本面交易者回归基准价格的速度, ,

, 代表基本面交易者的绝对风险厌恶系数,

代表基本面交易者的绝对风险厌恶系数, 服从均值为0,方差为

服从均值为0,方差为 的正态分布。

的正态分布。

2) 趋势追随者

趋势追随者认为对历史数据通过技术分析可以预测未来的价格。并且对历史信息具有学习的过程,文献 [11] 给出了学习过程:

假定趋势追随者对超额收益的期望和方差分别为

技术分析者的最优需求为:

其中 表示图表分析者对未来价格的外推系数,

表示图表分析者对未来价格的外推系数, 代表技术分析者的绝对风险厌恶系数。根据Roberto Dieci (2006) [11] 把基本面投资者与技术分析者的市场分数

代表技术分析者的绝对风险厌恶系数。根据Roberto Dieci (2006) [11] 把基本面投资者与技术分析者的市场分数 分成两部分固定部分跟时变部分,

分成两部分固定部分跟时变部分, 是基本面投资者与图表投资者的固定比例,

是基本面投资者与图表投资者的固定比例, 是指时间

是指时间 的时变分析者的比例。

的时变分析者的比例。

根据离散选择度来确定时变交易者比例

其中 表示选择强度,

表示选择强度, 投资者

投资者 为获得相关信息而付出的费用,

为获得相关信息而付出的费用, 表示在时间

表示在时间 ,交易者

,交易者 所获得的收益,

所获得的收益,

为记忆参数。

为记忆参数。

时变投资者比例差值为

采用做市商机制调整有价证券的价格出清市场,价格方程为

其中 是做市商对价格调整的系数。

是做市商对价格调整的系数。

通过上述描述,得到了Roberto Dieci (2006) [11] 建立的价格动态模型如下:

其中 服从标准正态分布。

服从标准正态分布。

事实上,在图表交易者中有部分交易者认为下一期价格与技术分析的结果正好相反,称这部分分析者为逆风投资者。把逆风交易者在技术分析者中所占比例称为逆风参数。

逆风者对超额收益的期望为( 表示逆风图表分析者的期望)

表示逆风图表分析者的期望)

顺风者对超额收益的期望为( 表示逆风图表分析者的期望)

表示逆风图表分析者的期望)

图表分析者对超额收益的期望为

其中 表示

表示 时刻逆风参数。本文的逆风参数

时刻逆风参数。本文的逆风参数 分为两部分,固定部分与时变部分,固定部分逆风参数记为

分为两部分,固定部分与时变部分,固定部分逆风参数记为 ,时变部分逆风参数记为

,时变部分逆风参数记为

其中 表示选择度,

表示选择度, 表示固定的顺风投资者和逆风投资者的总和在固定的图表分析者中所占比例,

表示固定的顺风投资者和逆风投资者的总和在固定的图表分析者中所占比例,

本文引入由固定部分和时变部分组成的自适应的时变逆风参数,模型变为

其中

3. 确定性动力系统的讨论

当市场只有基本面交易者(即 或

或 )动力系统降为三维动力系统

)动力系统降为三维动力系统

并令

系统变为

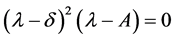

定理1.1三维动力系统存在零解 ,当

,当 时,零解是局部渐进稳定的,当

时,零解是局部渐进稳定的,当 时,差分系统出现反转分支。

时,差分系统出现反转分支。

证明:在平衡解处的雅克比矩阵为

其中

的特征方程为

的特征方程为 由 [7] 易知要使

由 [7] 易知要使 矩阵的所有特征根的模小于1,只需要

矩阵的所有特征根的模小于1,只需要 。当

。当 矩阵的所有特征根的模小于1时,零解是渐进稳定的。也就是说当

矩阵的所有特征根的模小于1时,零解是渐进稳定的。也就是说当 时,零解是渐进稳定的。再由 [15] 中定义4.2易知

时,零解是渐进稳定的。再由 [15] 中定义4.2易知 时,存在反转分支。

时,存在反转分支。

当市场只有技术交易者(即 或

或 )动力系统降为三维动力系统为

)动力系统降为三维动力系统为

定理1.2当 ,

, 时,平衡状态的局部稳定区域由参数

时,平衡状态的局部稳定区域由参数 的面积

的面积 来确定。其中

来确定。其中 ,

, 分别表示为

分别表示为

,

,

当 时,在

时,在 的边界上出现Flip分支;当

的边界上出现Flip分支;当 时,在

时,在 的边界上出现Hopf分支。其中

的边界上出现Hopf分支。其中

证明:在平衡解处的雅克比矩阵为

其中

要使 矩阵的所有特征根的模小于1,只需要矩阵

矩阵的所有特征根的模小于1,只需要矩阵 的特征根的摸都小于1。

的特征根的摸都小于1。

由文献 [11] 知, 的所有的特征根的摸都小于1等价于

的所有的特征根的摸都小于1等价于

将 的值代入上式化简得

的值代入上式化简得

1) 对(i)式, 时,式子(i)恒成立。

时,式子(i)恒成立。

2) 对(ii)式,当 时,

时,

解得

当 时,

时, 恒成立,则

恒成立,则

3) 对(iii)式,当 时,

时,

解得

当 时,

时, 恒成立,则

恒成立,则

又因为 ,

, 并且当

并且当 时,

时, 是

是 的增函数,当

的增函数,当 时,

时, 是

是 的减函数。当

的减函数。当 时,令其解为

时,令其解为 ,解得

,解得

当 且

且 时,特征方程出现共轭复根,所以出现Flip分支;当

时,特征方程出现共轭复根,所以出现Flip分支;当 且

且 时,特征方程有特征根-1,所以出现Hopf分支。

时,特征方程有特征根-1,所以出现Hopf分支。

通过引入自适应时变逆风参数后,将4维动力系统变为了5维映射T: 为了方便令

为了方便令 都为零。

都为零。

其中

定理1.3当 ,

, 时,5维映射存在唯一的基本平衡解

时,5维映射存在唯一的基本平衡解 。其中

。其中 ,

, 。

。

定理1.4当 ,

, 时,平衡状态的局部稳定区域由参数

时,平衡状态的局部稳定区域由参数 的面积

的面积 来确定。其中

来确定。其中 ,

, 分别表示为

分别表示为

,

,

当 时,在

时,在 的边界上出现Flip分支;当

的边界上出现Flip分支;当 时,在

时,在 的边界上出现Hopf分支。其中

的边界上出现Hopf分支。其中 且

且 ,

,

证明:在平衡解处的雅克比矩阵为

其中

要使 矩阵的所有特征根的模小于1,只需要矩阵

矩阵的所有特征根的模小于1,只需要矩阵 的特征根的摸都小于1。

的特征根的摸都小于1。

由文献 [11] 知, 的所有的特征根的摸都小于1等价于

的所有的特征根的摸都小于1等价于

将A,B的值代入上式化简得

1) 对(i)式,当 并且

并且 时,式子(i)恒成立。

时,式子(i)恒成立。

2) 对(ii)式,当 时,

时,

解得

当 时,

时, 恒成立,则

恒成立,则

3) 对(iii)式,当 时,

时,

解得

当 时,

时, 恒成立,则

恒成立,则

又因为 ,

, 并且当

并且当 时,

时, 是

是 的增函数,当

的增函数,当 时,

时, 是

是 的减函数。当

的减函数。当 时,令其解为

时,令其解为 ,解得

,解得

当 且

且 时,特征方程出现共轭复根,所以出现Flip分支;当

时,特征方程出现共轭复根,所以出现Flip分支;当 且

且 时,特征方程有特征根-1,所以出现Hopf分支。

时,特征方程有特征根-1,所以出现Hopf分支。

定理得证。

4. 结论

本文得到以下主要结论:

1) 本文在Roberto Dieci (2006) [7] 的基础上引入由固定部分和时变部分组成的自适应时变逆风参数,将由两类交易者(基本面分析者跟技术分析者)构成的动态系统模型拓展为三类交易者(基本面交易者、顺趋势交易者跟逆趋势交易者)组成的动态差分系统模型。

2) 利用差分理论,当市场只有基本面交易者时,系统降为三维动力系统,讨论了模型的稳定性和分支。

3) 利用差分理论,当市场只有技术交易者时,系统降为三维动力系统,讨论了模型的稳定性、稳定区域和分支。

4) 利用差分理论,对新的系统模型的平衡解、稳定区域、分支进行讨论。

文章引用

陆志安,师 恪. 含自适应时变逆风参数的异质信念资产定价

Heterogeneous Beliefs Asset Pricing with the Adaptively Reverse Parameter[J]. 统计学与应用, 2017, 06(02): 119-129. http://dx.doi.org/10.12677/SA.2017.62014

参考文献 (References)

- 1. Zeemen, E.C. (1974) The Unstable Behavior of Stock Exchange. Journal of Mathematical Economics, 1, 39-49. https://doi.org/10.1016/0304-4068(74)90034-2

- 2. Day, R.H. and Huang, W. (1990) Bulls, Bears and Market Sheep. Journal of Economic Behavior & Organization, 14, 299-329. https://doi.org/10.1016/0167-2681(90)90061-H

- 3. Kirman, A. (1991) Epidemics of Opinion and Speculative Bubbles in Financial Markets. In: Taylor, M., Ed., Money and Financial Markets, Macmillan, London, 354-368.

- 4. Chiarella, C. (1992) The Dynamics of Speculative Behaviour. Annals of Operations Research, 37, 101-123. https://doi.org/10.1007/BF02071051

- 5. Brock, W.C. and Hommes, C.H. (1997) A Rational Route to Random-ness. Econometrica, 65, 1059-11095. https://doi.org/10.2307/2171879

- 6. Brock, W.C. and Hommes, C.H. (1998) Heterogeneous Beliefs and Routes to Chaos in a Simple Asset Pricing Model. Journal of Economic Dynamics and Control, 22, 1235-1274.

- 7. Bloomfield, R. and Hales, J. (2002) Predicting the Next Step of a Random Walk: Experimental Evidence of Regine-Switching Beliefs. Journal Economics, 65, 394-414.

- 8. O’Hara, M. (1995) Market Microstructure Theory. Blackwell, Hoboken.

- 9. Chiarella, C. and He, X. (2003) Heterogeneous Beliefs, Risk and Learning in a Simple Asset Pricing Model with a Market Maker. Macroeconomic Dynamics, 7, 503-536. https://doi.org/10.1017/S1365100502020114

- 10. He, X.Z. (2003) Asset Pricing, Volatility and Market Behaviour: A Market Fraction Approach. QFRAC Research Paper 95, University of Technology Sydney, Sydney.

- 11. Dieci, R. Foroni, I., Gardini, L. and He, X. (2006) Market Mood, Adaptive Beliefs and Asset Price Dynamics. Chaos, Solitons and Fractals, 29, 520-534. https://doi.org/10.1016/j.chaos.2005.08.065

- 12. 胡建梅. 含逆风参数的两类价格动态模型及实证分析[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2013.

- 13. 杨志. 两类参数对资产价格动态模型的影响—基于时变逆风参数、融券因子[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2014.

- 14. 张晓萌. 含时变风险厌恶及逆风参数的价格动态模型及实证分析[D]: [硕士学位论文]. 乌鲁木齐: 新疆大学, 2015.

- 15. Marsden, J.E. and Sirovich, L. (2014) Elements of Applied Bifurcation Theory. 2nd Edition, Springer, Berlin, 112.