Finance

Vol.

14

No.

01

(

2024

), Article ID:

79716

,

15

pages

10.12677/FIN.2024.141024

中国债券市场向“绿”而生助力低碳经济建设

陈岸林

东南大学经济管理学院,江苏 南京

收稿日期:2023年11月1日;录用日期:2023年11月15日;发布日期:2024年1月23日

摘要

绿色债券是绿色金融的重要组成部分,能够鼓励绿色投资,促进经济低碳转型,发行绿色债券能否起到降低企业项目的融资成本,对于推动我国低碳经济建设具有重要意义。选取了2016年至2021年底发行的绿色债券,将其与普通债券进行匹配,构建债券与无风险债券的票面利率之差模型,研究绿色债券与普通债券的定价差异。研究发现:绿色债券与普通债券相比有较低的信用利差,可以降低企业融资成本;第三方认证对降低信用利差没有显著影响;除此之外绿色债券较低的信用利差随着时间的推移越来越显著。影响机制检验结果显示,绿色债券募集资金的使用用途和当地政府的政策支持是带来绿色溢价的重要机制。研究结论表明融资方在利用绿色债券的发行便利提高自身融资效率的同时需要注重募集资金的管理;政府也应该出台有关绿色债券发行的政策,鼓励企业进行绿色债券的发行和第三方认证,共同推动我国低碳经济的建设。

关键词

绿色债券,信用利差,绿色溢价,绿色认证

China’s Bond Market Is Going “Green” to Help Build a Low-Carbon Economy

Anlin Chen

School of Economics and Management, Southeast University, Nanjing Jiangsu

Received: Nov. 1st, 2023; accepted: Nov. 15th, 2023; published: Jan. 23rd, 2024

ABSTRACT

Green bonds are an important component of green finance, which can encourage green investments and promote the transition to a low-carbon economy. The issuance of green bonds can potentially lower the financing costs for corporate projects, thus playing a significant role in advancing the development of a low-carbon economy in our country. To study the pricing differences between green bonds and conventional bonds, we selected green bonds issued from 2016 to the end of 2022 and matched them with ordinary bonds. We constructed a model to analyze the difference in coupon rates between bonds and risk-free bonds. The research findings indicate that green bonds have lower credit spreads compared to conventional bonds, which can lower the financing costs for enterprises. Third-party certification does not have a significant impact on reducing credit spreads. Additionally, the lower credit spreads of green bonds become more significant over time. The examination of influencing mechanisms shows that the use of funds raised from green bond issuance and policy support from local governments are important factors contributing to the green premium. The research conclusion suggests that while financing parties can improve their own financing efficiency by utilizing the convenience of issuing green bonds, they also need to pay attention to the management of raised funds. Governments should also introduce policies related to green bond issuance to encourage companies to issue green bonds and undergo third-party certifications. Together, we can promote the development of China’s low-carbon economy.

Keywords:Green Bond, Credit Spread, Green Premium, Green Certification

Copyright © 2024 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

人类的经济活动不可避免地带来了全球环境的恶化,温室效应的加剧,气候变化带来的危害会破坏全球经济与金融的稳定。考虑到经济的可持续发展,我国提出构建绿色金融体系,注重环保产业和绿色经济的发展。从全球环境投资来看,ESG (环境、社会和公司治理)投资逐渐成为全球投资的主要趋势,提倡大力发展绿色金融,绿色债券是重点发展领域之一,随着政策的不断完善绿色债券的投资也得到了全球市场参与者的认可。绿色债券的发行,不仅能够为绿色项目提供资金支持,还可以作为一种限制经济活动对气候变化负面影响的金融资产,促进经济进行绿色低碳转型。截止2021年底中国债券市场中“绿色”标签的债券发行量已达到34,520亿元,在全球绿色债券市场中占有很大比例,绿色债券的出现为绿色项目的融资提供了重要的途径。

对于环境而言,绿色债券的投资可以促进低碳、环保型企业及其项目的发展,有利于环境的改善;对于企业而言,绿色债券的发展有利于降低企业的融资成本,获得政府政策、资金支持,更好地应对风险。对于国家经济发展而言,绿色债券有利于经济低碳转型,鼓励绿色投资、减少污染性投资,推动中国经济发展模式向绿色转型。因此研究绿色债券可以更好地推动企业、环境、经济的发展。绿色债券的设立是为了企业将资金投资于绿色友好型项目,促进企业转型,因此绿色债券是否具有较低的融资成本是企业投资绿色项目的关键。研究绿色债券与普通债券的定价差异,分析影响信用利差的因素有助于弥补绿色债券市场存在的不足,推动绿色债券市场的发展。此外我国绿色债券市场中绿色认证仍处于发展阶段,探究绿色认证对信用利差的影响有助于推动第三方认证朝着专业化、统一化的方向发展。将募集资金的使用进行实证分析,分析绿色债券具有“绿色”特征对于信用利差的影响,有助于提高投资者对于绿色债券是否真正具有“绿色”属性的意识,并反映到绿色定价决策中,有效防止企业的“漂绿”行为。

图1分别为2016年以来发行的不同种类的绿色债券,可以看出地方政府是绿色债券的主要发行者,占总发行量50%左右,其它债券种类中金融债、公司债、企业债占比较多。同时可以看出从2016年至2021年底,绿色债券总发行量不断上升,成为一种重要的绿色资金融资渠道。绿色债券的发行要求较为严格,统计2016年来发行主体发行绿色债券的债券信用评级,发行绿色债券的主体评级平均水平较高,发行的绿色债券主要集中在AA+及以上。整体来看,我国绿色债券信用资质良好,信用等级向中高等级集中。

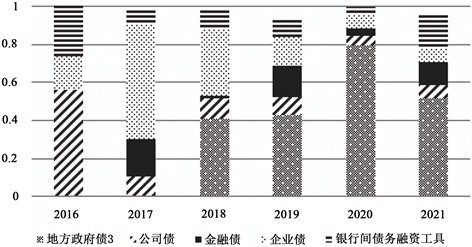

Figure 1. Overview of green bond issuance from 2016 to 2021

图1. 2016~2021年绿色债券发行概况

本文将2016年至2021年底发行的绿色债券与普通债券进行匹配,通过分析绿色债券、普通债券与无风险债券票面利率的差值即信用利差,探究绿色债券是否有绿色溢价,在此基础上建立多元回归模型研究第三方认证对信用利差的影响及信用利差随时间的变化趋势。进一步研究分析绿色债券的影响机制,包括募集资金的使用用途与地方政府政策对于信用利差的影响。最后进行稳健性检验并提出有利于绿色债券市场发展的政策建议。

2. 理论分析

2.1. 文献综述

Zhou (2019)通过研究得出绿色债券的发行对公司具有积极影响,有助于环境改善,并在一定程度上吸引投资者提高经营效益 [1] 。Baulkaran研究得到绿色债券发行能够带来积极的市场反应,有利于提升股东价值 [2] 。在绿色债券体系的建立方面。国家有关政策的制定和执行有利于绿色债券市场的快速发展(巴曙松,2019) [3] 。中国市场上积极的政策支持和潜在的投资者有利于绿色债券市场的发展,但目前缺乏对绿色债券募集资金的用途的管理以及绿色债券信息披露标准不够完善(王遥和徐楠,2016) [4] [5] 。制度环境和宏观经济是促进绿色债券市场发展的关键驱动因素,是中国色债券市场在短期内得到快速发展的主要推动力(Broadstock, 2019; Tolliver, 2020) [6] [7] 。普通债券和绿色债券之间的存在信用利差,政府的税收激励和投资者绿色意识的提高有利于扩大绿色债券的发行(Elettra, 2019) [8] 。国家通过鼓励绿色投资,提高绿色债券的吸引力,培育绿色投资者,扩大发行主体范围(万志宏,2016) [9] 。

在绿色债券定价方面,企业发行绿色债券会树立绿色友好的企业形象,提升企业在社会上的声誉,使投资者更倾向于投入到绿色债券中,并愿意以较低的票面利率进行投资(Flammer, 2021),Tang和Zhang (2020)的研究也得出过相似的结论 [10] [11] 。信息披露程度提高,媒体关注作为一种外部监督机制有利于防止绿色债券发行主体的“漂绿”行为(祁怀锦和刘斯琴,2021) [12] 。第三方绿色认证可以保证有关绿色债券信息披露透明度和可靠性,有助于提升投资者对于绿色债券的信心,但我国第三方认证在制定标准和评估方法上并不统一,专业性和影响力需要加强(王遥和曹畅,2016) [13] 。发行人的声誉和绿色第三方认证可以减少信息不对称、有利于降低融资成本(Maria, 2019) [14] 。Zerbib (2019)发现绿色债券信用利差显著低于普通债券 [15] 。

姚明龙(2017)对绿色债券进行相关性分析和回归分析,研究得出绿色债券比普通债券的票面利率更低,发行期限、注册资本和发行主体净资产收益率是影响信用利差的重要因素 [16] 。高晓燕和纪文鹏(2018)指出财务能力对绿色债券发行信用利差无显著影响 [17] 。杨希雅和石宝峰(2020)通过构建绿色债券信用利差影响因素模型对绿色债券进行研究,发现发行方式对信用利差有显著影响,公募有利于企业降低融资成本 [18] 。韩立岩等(2017)构建了四因素模型,刘勇等(2020)在Fama French五因子的基础上构造了六因子模型,均得出绿色概念股票与其它普通股票相比,存在超额回报,市场存在绿色激励 [19] [20] 。Dhaliwal (2011)研究得出企业社会责任方面表现更好的企业或环境风险更低的企业(Sharfman and Fernando, 2008)会获得更低的借贷成本 [21] [22] 。在绿色债券影响因素等方面,Wang等人(2019)采用多元回归模型分析了影响绿色债券溢价的因素,研究结果显示,第三方认证、债券评级、发行规模和期限与绿色债券的利差呈负相关 [23] 。Li等人(2020)对绿色债券的结果显示,债项评级、企业社会责任得分以及第三方认证与融资成本呈显著负相关 [24] 。

2.2. 研究假设

从债券的融资成本理论出发,影响债券发行利率的关键在于债券本身的风险溢价,即绿色债券的设立是为了企业将资金投资于环境友好型项目,而发行绿色债券对于企业需要有较高的要求,因此发行主体的信用等级一般较高,违约风险低,因此投资者愿意接受较低的票面利率减少风险溢价。并且与普通债券相比绿色债券募集的资金需有明确的使用用途,需要将募集的资金投入到具体绿色项目的建设当中,其资金的使用过程也会受到严格的监督和较为完整的信息披露,透明度更高,有助于降低绿色债券的发行利率。在“碳达峰、碳中和”政策指引下,社会各级均大力推动绿色债券的发行,市场快速扩容增加了投资者对绿色债券的认可程度和投资热情,因此绿色债券所带来的较高的市场关注度从侧面压低绿色债券的发行成本,为融资带来“绿色”激励。同时企业发行绿色债券有利于树立社会责任型的企业形象,向社会传递绿色发展的积极信号,对债券的定价产生重要影响。因此认为绿色债券的风险溢价较低。基于上述分析,提出假说1。

假说1:绿色债券与普通债券相比信用利差较低,能够有效降低企业的融资成本。

绿色债券与普通债券之间最大区别为是否具有“绿色”特征,市场上的部分投资者可能缺乏环境方面的相关知识,不能有效的辨别其“绿色”程度。进行绿色评估认证准则中表明的发行人可以在发行前或者期间聘请第三方认证机构,对本公司发行的绿色债券进行认证,但不是强制性的要求事项。从理论上来看,绿色认证有利监测企业发行绿色债券的实质性目的,确保发行绿色债券的企业将募集资金真正地投入到绿色项目中,防止“漂绿”行为。由此看来,经过第三方认证的债券信息透明度更高、风险更低,是影响绿色债券信用利差的重要影响因素,因此提出假说2。

假说2:与未获得第三方认证的绿色债券相比,获得绿色认证的绿色债券其信用利差更低,绿色溢价程度更高。

随着市场投资者对于绿色债券的认识逐渐清晰,绿色债券相关制度、优惠补贴政策越完善,绿色债券的市场定价能力会逐步提升并趋于稳定,绿色溢价会随着时间出现一定的变化。Karpf and Mandel (2018)使用2010至2016年美国绿色市政债券的数据研究了绿色债券信用利差随时间的变化趋势 [25] 。Gregor (2021)研究了随着时间推移绿色溢价显著性的变化,绿色债券经历了逐渐显著的正向溢价,并且这种溢价随着外部绿色评价的增加而增加 [26] ,基于以上分析,提出假说3。

假说3:在2016年至2021年间,绿色债券与普通债券相比较低的信用利差随着时间的推移会越来越显著。

绿色债券区别于普通债券的本质特征是绿色债券将募集资金投入到绿色项目建设中。

中国绿色债券市场中信息披露要求在募集说明书中详说明募集资金使用用途,但并未要求投资者对发行者要求的信用风险补偿,将全部资金投入到绿色项目中。武恒光(2016)研究得出绿色信息披露能够有效的降低企业的债务融资成本 [27] 。因此有必要对绿色债券资金募集的使用用途进行研究,检验企业进行绿色投资的实质性行为对信用利差的影响。此外企业将募集资金真正投入到绿色项目的债企业将募集资金绿色项目使用计划公开披露之后,在外部机构及投资者的监督下更有可能达到预期的环境效益,进而更容易得到投资者认可。基于以上分析,提出假说4。

假说4:绿色债券募集资金投入到绿色项目中的比例越高,信用利差越低,能更加有效的降低企业的融资成本。

地方政府出台绿色债券优惠政策,促进当地企业进行绿色产业升级,推动当地绿色债券市场的发展;在政府的公信力下,有关政策的利好消息可以提高当地投资者对于绿色债券的信心,使投资者愿意以较低的票面利率投资于绿色债券。因此文章认为有优惠政策的地区绿色债券的风险溢价水平更低。基于以上分析,提出假说5。

假说5:与没有优惠政策的地区相比,有政策优惠的地区绿色债券的信用利差更为显著。

3. 研究设计

3.1. 样本与数据来源

结合wind数据库、csmar数据库,收集2016年至2021年底在中国境内发行的以人民币为发行货币的绿色债券,一共包括2796只绿色债券,浮动利率债券的票面收益率无法在某一个时间点精确获得,因此样本只保留了固定利率债券;剔除部分存在缺失值的债券,最终得到1292只绿色债券。本文使用直接配对方法,该方法普遍用于分析特定金融工具的内在价值,在绿色债券研究领域中,Zerbib (2019)也运用该方法为绿色债券配对普通债券后检验绿色溢价问题 [15] 。本文参照Zerbib (2019)的研究为每一只绿色债券匹配1~3只普通债券,有效排除“绿色”属性外其他因素的影响,具体的匹配方法为:(1) 与绿色债券具有同一发行主体、同债券评级、债券期限最相近的普通债券进行匹配,共有249只绿色债券与同一发行主体发行的普通债券配对,最终得到1084个研究样本。发行主体的数据均来源于Wind数据库,有财务数据缺失的通过手工查阅当季企业财务报表进行补充。(2) 为了防止异常值对研究结果的影响,对所有的连续型变量在1%和99%分位数上进行缩尾处理(Winsorize)。

3.2. 变量选取与模型构建

3.2.1. 被解释变量

被解释变量为信用利差spread,spread = 债券票面利率 − 同期无风险债券收益率,即信用利差为普通、绿色债券的票面利率与同期无风险收益率之差,这里选用国债收益率作为无风险收益率。

3.2.2. 解释变量

解释变量为green,为虚拟变量,是绿色债券则取值为1,普通债券则取值为0。

3.2.3. 控制变量

为有效排除“绿色”属性外其他因素的影响,将控制变量分为两个层面,分别是债项层面和发行主体层面特征,债项层面的控制变量包括债券发行规模、债券期限、债券评级、债券类别、承销方式、担保情况;发行主体层面包括所有权性质、公司规模、财务杠杆、盈利能力、是否为上市公司等特征,变量定义说明及定义如表1中。

3.2.4. 模型构建

为了检验绿色债券是否存在绿色溢价,以债券信用利差spread为被解释变量,绿色债券green为解释变量构建的回归模型(1)

(1)

Table 1. Description of variable definition

表1. 变量定义说明

4. 回归结果与分析

4.1. 描述性统计分析

对绿色债券进行描述性统计分析,结果如下表2,从绿色债券特征可以看出债券发行信用利差的平均值为1.436,变动范围在−0.14至5.01,标准差为1.246,说明相对于无风险收益的国债,整体上存在一定的违约风险;绿色债券发行规模均值为12.875亿元,标准差为16.4,说明绿色债券发行规模存在较大的差异;债券信用评级的均值为2.506,标准差为0.73,说明发行绿色债券的要求较高,债券评级水平集中在中高级别;发行方式均值为0.755,说明大部分企业选择公开发行的方式发行绿色债券。

Table 2. Descriptive statistics of the variables used in the study

表2. 研究中使用的变量的描述性统计分析

4.2. 绿色溢价分析

为了研究绿色债券是否存在绿色溢价,即绿色债券与普通债券相比是否存在更低的信用利差。根据模型(1)进行回归,表3中为回归结果,可以看出在加入债券特征控制变量回归结果第(1)列,以及加入债券特征控制变量与发行主体控制变量即全部控制变量回归结果第(2)列中,绿色债券green与信用利差spread之间的回归系数均在1%的显著水平上显著为负,表明在控制其他因素后绿色债券的信用利差显著低于普通债券信用利差,假设1成立,验证了在中国自上而下的绿色债券市场发展模式下存在绿色溢价。从第(2)列的回归结果看出,green回归系数为−0.415,在1%水平上显著为负,说明平均而言,绿色债券信用利差低于普通债券41.5%个百分点,因此发行绿色债券每年能够节约一定利息成本,具有一定经济意义。从其他控制变量的回归结果看出,债券特征中债项评级是信用利差的重要影响因素,债项评级数值越高信用利差越低,越能降低其发行成本发行。主体特征中财务状况越好的企业信用利差越低,与以往文献的结果相一致(方红星等,2013) [28] 。从企业发行债权方式来看,公募发行的绿色债券具有更低的信用利差,发行方式是影响债券定价的重要因素之一。公募发行信息批露公开,可以减少信息不对称,降低投资者在信息不确定、信息不对称等情况下要求的风险溢价,与以往文献结果相一致(杨希雅,2020) [18] 。

Table 3. Benchmark regression analysis

表3. 基本问题回归结果

注:∗∗∗、∗∗、∗分别表示在1%、5%、10%置信水平上显著,括号中为T值,回归中进行稳健的标准差估计。

4.3. 绿色认证影响分析

通过绿色认证,可以增强绿色信息的披露,使绿色项目的投资更加公开透明,吸引更多的投资者。但是我国绿色认证机构还不够规范、各项业务流程并不统一,因此有必要对我国绿色认证进行研究,探究绿色认证对绿色溢价的影响。借鉴Flammer (2021)的做法 [11] ,定义两个虚拟变量certi、noncerti,获得等绿色认证certi = 1,未获得绿色认证certi = 0,未获得绿色认证noncerti = 1,获得绿色认证noncerti = 0,与green交乘分别代表绿色债券与获得绿色认证交互项与绿色债券与未获得绿色认证交互项,同时放入模型(1)中,得到模型(2):

(2)

从表4中第(1)列看出greencerti系数为−0.37,在1%水平上显著为负,greennocerti系数为−0.48,在1%水平上显著为负,两者之间没有明显差异,初步表明绿色债券是否进行绿色认证对绿色溢价没有显著影响。为检验结果的可靠性,将全部绿色债券分为获得第三方认证和未获得第三方认证两个样本,回归结果分别对应在表4中第(2)列和第(3)列,可以看出在获得第三方绿色认证组中即表4中第(2)列green的回归系数为−0.395,在1%水平上显著为负,未获得绿色认证组中即表4中第(3) green回归系数为−0.476,在1%水平上显著为负,进一步说明是否进行绿色认证对是否降低融资成本没有显著影响效果,与假说2不符。其原因可能是因为,绿色债券发行时聘请第三方认证机构进行项目认定和评估在政策上并未强制要求,因此绿色认证并非绿色属性的唯一特征。其次我国绿色债券认证仍处于发展阶段,第三方认证机构的认证标准并未统一,认证流程也不够规范,绿色认证在市场中缺乏权威性未得到市场的充分认可,这一结论与以往部分文献的研究一致(杨希雅,2020)。此外统计绿色债券第三方认证情况,几乎所有地方政府发行的债券均未进行第三放认证,所以第三方认证的发展仍需要政策的规范、完善机构的标准,进一步去加强对第三方认证的管理 [29] 。

引入绿色认证与债项评级的交互项综合考量债项评级与绿色认证对融资成本的影响效果,得到模型(3)。表4中第(4)列第三方绿色认证与债项评级交互项certirating的回归系数为0.061,并且仍不显著,进一步验证了第三方绿色认证对降低绿色债券信用利差没有显著影响。说明目前阶段下我国绿色认证机制还不够成熟,在市场上缺乏公信力,应该完善其规章制度、统一认证标准、培养认证方面的专业人才,建立权威性的认证机构提升绿色认证的含金量。

(3)

Table 4. The benchmark regression analysis of the green certification

表4. 绿色认证回归分析

注:∗∗∗、∗∗、∗分别表示在1%、5%、10%置信水平上显著,括号中为T值,回归中进行稳健的标准差估计。

4.4. 信用利差随时间变化趋势

随着绿色债券市场的不断发展,绿色债券的定价机制也会越来越成熟,其信用利差可能会随着时间的推移发生变化。因此本文将样本年份分为不同的阶段进行的回归检验,研究信用利差随时间的变化趋势。表5中是绿色债券在不同阶段样本回归结果,第(1)列为2016~2018年子样本回归结果,第二列为2018~2020年子样本回归结果,第三列为2021~2022年子样本回归结果。可以看出在2016年~2018年,绿色债券初始发展阶段,green的系数虽然为负但是并不显著;在2019~2020年,green的系数在10%水平上显著为负,可能是因为2018年后,各项关于绿色债券的政策不断完善,优惠补贴政策的出台向市场传递了积极信号,我国绿色债券市场上的绿色溢价开始显著,发行绿色债券可以有效降低企业的融资成本;从2021年起,green系数在1%的显著水平上显著为负,这段时间随着“碳中和、碳达峰”政策的提出,绿色债券得到了迅猛的发展,各种绿色债券的创新、法律法规以及补贴政策的完善,各种绿色政策的利好消息增加了投资者对于绿色债券的信心,使得投资者愿意接受较低的收益率来降低风险溢价。绿色债券信用利差经历了由不显著到显著为负的变化,目前阶段下发行绿色债券可以有效的降低企业的融资成本,与假说3相符合,与国外文献Karpf and Mandel (2018)用美国市政债券数据的检验结果一致 [25] 。

Table 5. Changes in credit spreads over time

表5. 信用利差随时间变化

注:∗∗∗、∗∗、∗分别表示在1%、5%、10%置信水平上显著,括号中为T值,回归中进行稳健的标准差估计。

4.5. 稳健性检验

为进一步验证研究结果的可靠性,进行以下稳健性检验。

4.5.1. 替换关键变量

借鉴祁怀锦(2021)对于募资金使用用途的处理方法,采用募集资金所定义的变量代替模型(1)中绿色债券green变量进行检验。这种做法可以更加精准的检验企业投资绿色项目的实质性行为对于降低信用利差的效果,进一步排除企业的“漂绿”行为的影响。回归结果如表6第(1)列中green的回归系数为−0.394,在1%的水平上显著为负,与前文中的研究结果保持一致。

4.5.2. 控制债券种类固定效应

考虑到募集资金作用于绿色项目途径的差异性,将债券分为金融机构发行的债券与非金融机构发行的债券两大类,加入控制债券种类固定效应,控制债券种类对信用利差的影响。可以看出在表6中第(2)列中加入控制债券种类固定效应后green的系数为−0.392,在1%的水平上显著为负,加强了本文结果的稳健性。

4.5.3. 控制省级固定效应

从绿色债券市场发展的分布图中可以看出绿色债券的发行并不是均匀分布,考虑到经济发展水平不同可能会对绿色债券信用利差产生影响,加入省份固定效应,排除省份经济发展水平不同对绿色债券信用利差的影响。在表6第(3)列中控制省份固定效应之后green的回归系数为−0.220,在1%的显著水平上显著为负,进一步说明文章研究结果的可靠性。

Table 6. Robustness tests

表6. 稳健型检验

注:∗∗∗、∗∗、∗分别表示在1%、5%、10%置信水平上显著,括号中为T值,回归中进行稳健的标准差估计。

5. 机制检验

5.1. 募集资金使用用途

绿色金融的最终目的是促进污染企业转型升级,因此应更加关注企业为了绿色转型作出的实质性行为,而不是只关注依据企业自身贴的“绿色”标签,提高绿色资源合理配置 [30] 。与普通债券相比,绿色债券的信息透明度更高,需详细说明其募集资金的去向,降低信息不对称带来的风险。本文将发行主体募集资金投入到绿色项目中的比例进行量化,研究数据来源于wind数据库和企业财务报表,将相关数据包括募集资金拟投向领域、各项目使用资金比例、用于偿还贷款的比例进行整理,过程中发现有部分发行绿色债券的企业其募集资金只是用于偿还之前所欠贷款,并未投资于绿色产业,可能存在“漂绿”行为。周宏等(2016)研究发现企业社会责任主要通过缓解与投资者之间信息不对称降低债券信用利差 [31] 。通过分析募集资金使用用途的内容度量募集资金投入绿色项目比例(use),对募集资金信息披露质量进行打分。若每个部分资金全部用于偿还贷款则取值为0、没有明确说明资金的使用用途取值为0;资金部分投资于绿色项目但并未明确说明项目名称及其资金比例取值为1;募集资金有一半以上投资于绿色项目针对性的定性描述赋值为2;大部分甚至全部资金用于投资绿色债券具有定量数据或附带表格披露赋值为3。在模型(1)中加入绿色信息披露与绿色债券交乘项greenuse进行分析,检验结果如表7第(1)列所示greenuse的回归系数为−0.179,在1%的水平上显著为负,green的回归系数虽然为负但是并不显著,表明企业发行绿色债券中募集资金投入到绿色项目比例越高信用利差更低。说明绿色债券的“绿色”属性是绿色溢价的重要影响机制,绿色债券通过提高募集资金投入到绿色项目比例,降低了信息不对称程度进而影响绿色债券信用利差。

5.2. 地方政府优惠政策

在全国绿色政策体系不断完善的基础上,地方政府出台适合当地绿色项目发展的绿色债券优惠政策,从发行人角度能够调动当地企业进行绿色转型的积极性,扩大绿色债券的发行。从投资者角度政策激励有助于提高投资者对该地区绿色债券的信心,培育绿色投资者。为了检验地方政府出台的绿色债券优惠政策对绿色溢价的影响,通过手工收集不同省份相关部门发布的关于绿色债券的相关优惠政策,整理2016~2021年台了绿色债券相关优惠政策的省份,并将出台过相关政策的省份取值为1,没有出台过相关政策的省份取值为0,在模型(1)中加入地方政策与绿色债券的交乘项greenpolicy进行检验,检验结果如表7第(2)列所示绿色信息披露与绿色债券交乘项greenpolicy在1%的水平上显著为负,而green不再显著,表明相比于没有优惠政策的地区,有优惠政策的地区中绿色债券与匹配的普通债券之间的信用利差差异更为显著,地方政府的优惠政策为该地区的绿色债券市场发展发挥了政策激励作用。说明绿色债券的相关法律法规不断完善,有利于扩大绿色债券的发行,地方绿色政策的支持优化了绿色债券发行管理模式,有效降低了绿色债券发行、交易、管理成本,为我国绿色债券发行提供了发展空间与政策激励。并且在双碳目标下,绿色债券引发了更多人的关注,绿色债券对推进实体经济的低碳转型及促进循环经济发展具有重要价值,提升了绿色债券投资的吸引力。

Table 7. Test of influence mechanism

表7. 影响机制检验

注:∗∗∗、∗∗、∗分别表示在1%、5%、10%置信水平上显著,括号中为T值,回归中进行稳健的标准差估计。

6. 结论与政策建议

6.1. 研究结论

本文选取了2016年至2021年底的绿色债券,将其与绿色债券具有同一发行主体、同债券评级、债券期限最相近的普通债券进行匹配,同时间发行的普通债券进行匹配,研究绿色债券与普通债券的定价差异、信用利差的影响因素以及信用利差的影响机制,上文的研究得出如下结论:

1) 绿色债券与普通债券相比具有更低的信用利差,存在一定的绿色溢价,能够有效降低企业融资成本。投资者愿意以较低的票面利率购买绿色债券减少风险溢价低的融资成本也会促使别的企业进行绿色技术的革新,投资更多的绿色项目中,有利于我国向低碳经济转型。

2) 第三方绿色认证没有起到进一步降低融资成本的作用。由于我国第三方认证起步较晚,第三方认证机构的专业性需要加强,并且国内各个认证机构并未统一认证流程及认证标准,所以无论是企业还是投资者对于第三方认证的重视程度与信任度较低。所以第三方认证的发展仍需要政策的规范、完善机构的标准,进一步加强对第三方认证的管理,培养与国际标准接轨的认证机构,增强绿色认证的权威性。

3) 在2016年至2021年间,绿色债券与普通债券相比较低的信用利差随着时间的推移会越来越显著。随着市场投资者对绿色债券熟悉度不断提高,绿色债券相关制度、优惠补贴政策越完善,以及绿色债券市场的成熟,绿色债券的市场定价也越来越准确,从我国2016年发行绿色债券起至2021年底,其信用利差显著程度不断提高。

4) 绿色债券募集资金投入到绿色项目中的比例越高,信用利差越低,能更加有效地降低企业融资成本,绿色债券的绿色特征是带来绿色溢价的关键因素。因此投资者投资于绿色债券时,应该密切关注该企业财务报表中披露的关于募集资金的使用用途,判断该企业是否真正将资金投资于绿色产业,有效防止企业的“漂绿”行为。

5) 有优惠政策的地区绿色债券信用利差更低,地方政府的优惠政策为该地区的绿色债券市场发展提供了便利。随着国家绿色政策的不断完善,地方政府颁布适合当地绿色政策发展的优惠政策有利于提高企业对绿色转型的重视程度,扩大绿色债券的发行;从投资者角度,地方关于绿色债券的利好政策能够在潜移默化中提升投资者对绿色债券的信任度,增强投资者的环境保护意识培育绿色投资者,促进当地企业绿色转型,提升当地环境质量。

6.2. 政策建议

综合文章所得的研究结论,分别从法律法规、第三方认证体系、信息批露、发行主体与投资者以及绿色债券创新这五个方面提出建议。

1) 完善法律法规,加强政策引导。与国际绿色债券的发展相比,我国绿色债券相关的配套措施还不够完善,可以借鉴国际上或者发达国家关于绿色债券相关的法律法规进一步完善相关制度。继续完善与发行绿色债券相关的优惠政策,采取对绿色项目价格补贴或投资补助等办法,切实推动绿色债券发展。监管机构可以学习借鉴国际上的相关经验。例如,在绿色债券发行方面,可以通过减免发行企业的发行手续费和认证费用,或者采取利息减免措施,从而降低企业发行绿色债券的融资成本并提高发债积极性。目前,国内政策主要将鼓励投资者持有绿色债券的政策纳入业绩考核、增信和将企业社会责任绩效纳入授信标准。但国际上很少有针对投资者的激励政策。因此,除了鼓励发行人之外,也应出台适当的投资人激励措施。例如,国家可以给予持有绿色债券的投资者一定的补贴或税收减免,以便引导更多的资金支持绿色建设。

2) 健全第三方绿色认证体系。我国绿色债券管理体制起步较晚,目前我国的评估体系不完善使认证结果缺乏权威性,可能会引发市场上投资者逆向选择的问题,无法对绿色债券定价产生显著影响;因此需要提高认证机构的专业性,统一认证评估标准,增加认证的可比性,从而能够有效的降低绿色债券的融资成本。现阶段国际上已经具备统一的认证标准和流程,我国仍需培养更加专业的与国际接轨的绿色认证机构,建立统一的认证评估标准。

3) 健全绿色债券的监督管理机制、完善信息披露。加强对绿色投资项目的监督和管理,提高绿色融资的有效性并促进资源的更合理配置。对该公司发行的绿色债券募集资金用途进行追踪与信息披露,确保所募集资金最终所投向的是绿色项目。不断完善信息披露,随着债券市场逐步成熟,提高绿色债券发行及交易过程信息披露要求,加大绿色债券市场透明度,有效地降低绿色债券的融资成本。

4) 扩大发行主体,培育绿色投资者。研究中可以看出,绿色债券的发行者其主体评级较高,现阶段我国绿色债券发行门槛偏高,许多潜在的绿色项目因无法获得资金支持使得项目不能顺利进行,所以可以考虑适当放宽准入条件,支持双碳领域的重点行业和核心技术,支持绿色低碳产业和符合条件的气候友好型企业上市融资。政府也可以出台相应的激励政策,扩大优惠补贴力度,培育投资者的绿色投资理念,推动普通投资者向绿色投资者转变,给绿色债券市场注入活力。

5) 加大绿色债券品种的创新。碳中和债券、可持续发展挂钩债券、“绿色 + 扶贫”债券、各类主题的绿色金融债等创新品种不断推出促进了绿色债券的发展。因此可以通过不断创新品种绿色债券的品种、完善绿色债券募集资金的使用用途、提升绿色债券发行种类的质量更好的促进绿色金融的发展,并支持高碳、化石能源行业向低碳、绿色转变,促进这些行业和企业高质量、可持续地转型发展。绿色债券品种持续创新推出作为绿色债券的重要补充,形成合力多元化助力经济社会低碳转型。

文章引用

陈岸林. 中国债券市场向“绿”而生助力低碳经济建设

China’s Bond Market Is Going “Green” to Help Build a Low-Carbon Economy[J]. 金融, 2024, 14(01): 218-232. https://doi.org/10.12677/FIN.2024.141024

参考文献

- 1. Zhou, X.G. and Cui, Y.D. (2019) Green Bonds, Corporate Performance, and Corporate Social Responsibility. Sustaina-bility, 11, Article No. 6881. https://doi.org/10.3390/su11236881

- 2. Baulkaran, V. (2019) Stock Market Reaction to Green Bond Issuance. Journal of Asset Management, 20, 331-340. https://doi.org/10.1057/s41260-018-00105-1

- 3. 巴曙松, 丛钰佳, 朱伟豪. 绿色债券理论与中国市场发展分析[J]. 杭州师范大学学报(社会科学版), 2019, 41(1): 91-106.

- 4. 王遥, 徐楠. 中国绿色债券发展及中外标准比较研究[J]. 金融论坛, 2016, 21(2): 29-38. https://doi.org/10.16529/j.cnki.11-4613/f.2016.02.004

- 5. 金佳宇, 韩立岩. 国际绿色债券的发展趋势与风险特征[J]. 国际金融研究, 2016(11): 36-44. https://doi.org/10.16475/j.cnki.1006-1029.2016.11.004

- 6. Broadstock, D.C. and Cheng, L.T.W. (2019) Time-Varying Relation between Black and Green Bond Price Benchmarks: Macroeconomic Determinants for the First Decade. Finance Research Letters, 29, 17-22. https://doi.org/10.1016/j.frl.2019.02.006

- 7. Tolliver, C., Keeley, A.R. and Managi, S. (2020) Drivers of Green Bond Market Growth: The Importance of Nationally Determined Contributions to the Paris Agreement and Implications for Sustainability. Journal of Cleaner Production, 244, Article ID: 118643. https://doi.org/10.1016/j.jclepro.2019.118643

- 8. Agliardi, E., Casari, M. and Xepapadeas, A. (2019) Financing Environmentally Sustainable Projects with Green Bonds. Environment and Development Economics, 24, 608-623. https://doi.org/10.1017/S1355770X19000020

- 9. 万志宏, 曾刚. 国际绿色债券市场: 现状、经验与启示[J]. 金融论坛, 2016, 21(2): 39-45. https://doi.org/10.16529/j.cnki.11-4613/f.2016.02.005

- 10. Tang, D.Y. and Zhang, Y.P. (2020) Do Shareholders Benefit from Green Bonds? Journal of Corporate Finance, 61, Article ID: 101427. https://doi.org/10.1016/j.jcorpfin.2018.12.001

- 11. Caroline, F. (2021) Corporate Green Bonds. Journal of Finan-cial Economics, 142, 499-516. https://doi.org/10.1016/j.jfineco.2021.01.010

- 12. 祁怀锦, 刘斯琴. 中国债券市场存在绿色溢价吗[J]. 会计研究, 2021(11): 131-148.

- 13. 王遥, 曹畅. 中国绿色债券第三方认证的现状与前景[J]. 环境保护, 2016, 44(19): 22-26. https://doi.org/10.14026/j.cnki.0253-9705.2016.19.004

- 14. Bachelet, M.J., Becchetti, L. and Manfredonia, S. (2019) The Green Bonds Premium Puzzle: The Role of Issuer Characteristics and Third-Party Verification. Sustainability, 11, Article No. 1098. https://doi.org/10.3390/su11041098

- 15. Zerbib, O.D. (2018) The Effect of Pro-Environmental Preferences on Bond Prices: Evidence from Green Bonds. Journal of Banking and Finance, 98, 39-60. https://doi.org/10.1016/j.jbankfin.2018.10.012

- 16. 姚明龙. 绿色债券发行利率折价因素实证分析[J]. 浙江金融, 2017(8): 55-59.

- 17. 高晓燕, 纪文鹏. 绿色债券的发行人特性与发行信用利差. 财经科学, 2018(11): 26-36.

- 18. 杨希雅, 石宝峰. 绿色债券发行定价的影响因素[J]. 金融论坛, 2020, 25(1): 72-80. https://doi.org/10.16529/j.cnki.11-4613/f.2020.01.009

- 19. 韩立岩, 蔡立新, 尹力博. 中国证券市场的绿色激励: 一个四因素模型[J]. 金融研究, 2017(1): 145-161.

- 20. 刘勇, 白小滢. 中国股票市场的绿色激励: 可持续发展视角[J]. 经济管理, 2020(1): 155-173.

- 21. Dhaliwal, D.S., Li, O.Z., Tsang, A., et al. (2011) Voluntary Nonfinan-cial Disclosure and the Cost of Equity Capital: The Initiation of Corporate Social Responsibility Reporting. The Account-ing Review, 86, 59-100. https://doi.org/10.2308/accr.00000005

- 22. Sharfman, M.P. and Fernando, C.S. (2008) Environmental Risk Man-agement and the Cost of Capital. Strategic Management Journal, 29, 569-592. https://doi.org/10.1002/smj.678

- 23. Wang, Q., Zhou, Y., Luo, L., et al. (2019) Research on the Factors Affecting the Risk Premium of China’s Green Bond Issuance. Sustainability, 11, Article No. 6394. https://doi.org/10.3390/su11226394

- 24. Li, Z., Tang, Y., Wu, J., et al. (2020) The Interest Costs of Green Bonds: Credit Ratings, Corporate Social Responsibility, and Certification. Emerging Markets Finance and Trade, 56, 2679-2692. https://doi.org/10.1080/1540496X.2018.1548350

- 25. Karpf, A. and Mandel, A. (2018) The Changing Value of the “Green” Label on the US Municipal Bond Market. Nature Climate Change, 8, 161-165. https://doi.org/10.1038/s41558-017-0062-0

- 26. Dorfleitner, G., Utz, S. and Zhang, R.X. (2021) The Pricing of Green Bonds: External Reviews and the Shades of Green. Review of Managerial Science. https://doi.org/10.2139/ssrn.3594114

- 27. 武恒光, 王守海. 债券市场参与者关注公司环境信息吗?——来自中国重污染上市公司的经验证据[J]. 会计研究, 2016(9): 68-74.

- 28. 方红星, 施继坤, 张广宝. 产权性质、信息质量与公司债定价——来自中国资本市场的经验证据[J]. 金融研究, 2013(4): 170-182.

- 29. 张丽宏, 刘敬哲, 王浩. 绿色溢价是否存在?——来自中国绿色债券市场的证据[J]. 经济学报, 2021, 8(2): 45-72. https://doi.org/10.16513/j.cnki.cje.20210602.002

- 30. 曹廷求, 张翠燕, 杨雪. 绿色信贷政策的绿色效果及影响机制——基于中国上市公司绿色专利数据的证据[J]. 金融论坛, 2021, 26(5): 7-17. https://doi.org/10.16529/j.cnki.11-4613/f.2021.05.003

- 31. 周宏, 林晚发, 李国平, 王海妹. 信息不对称与企业债券信用风险估价——基于2008-2011年中国企业债券数据[J]. 会计研究, 2012(12): 36-42.