Finance

Vol.08 No.04(2018), Article ID:26032,7

pages

10.12677/FIN.2018.84018

Research on Financial Distress Prediction Based on Multi-State Markov Model

Jun He1, Xinyan Wang2, Xiaoping Hu2

1Nanjing U-Speed Network Technology Co. Ltd., Nanjing Jiangsu

2School of Economics and Management, Southeast University, Nanjing Jiangsu

Received: Jun. 25th, 2018; accepted: Jul. 16th, 2018; published: Jul. 23rd, 2018

ABSTRACT

Based on the multi-state Markov model, the financial distress prediction problem of listed companies is studied. First, a multi-state Markov model is constructed. Then, based on the multi-state Markov model, we construct an exponential model with covariables of financial distress factors. Finally, the financial dilemma of listed companies is forecasted from the two aspects of transition probability and residence time. The results show that the multi-state Markov model can be applied to the prediction of financial distress and can reveal the evolution of financial distress.

Keywords:Multi-State Markov, Financial Distress, Prediction

基于多状态Markov模型的企业财务困境 预测研究

何军1,王新燕2,胡小平2

1南京优速网络科技有限公司,江苏 南京

2东南大学,经济管理学院,江苏 南京

收稿日期:2018年6月25日;录用日期:2018年7月16日;发布日期:2018年7月23日

摘 要

本文基于多状态Markov模型,研究了涉农上市公司财务困境预测问题。首先,构建了多状态Markov模型。然后,基于得到的多状态Markov模型,又构建了以财务困境影响因素为协变量的指数模型。最后,利用得到的模型对上市公司财务困境从转移概率和停留时间两个方面进行了预测。研究结果表明,多状态Markov模型能够很好地应用于财务困境的预测,能够提示财务困境的演化过程。

关键词 :多状态Markov,财务困境,预测

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

关于财务困境的定义,目前国内外并无统一的标准,不同的研究者有着不同的观点。国外关于财务困境概念的界定,主要包括:财务困境(Financial Distress)、财务失败(Financial Failure)、财务危机(Financial Crisis)、破产(Bankruptcy)等。国外不同学者从不同角度给出了财务困境的定义 [1] [2] [3] [4] ,近年来一直是研究的热点问题之一,如Ross研究了财务比率与财务困境的关系,文献 [5] [6] 和 [7] [8] [9] 研究了财务困境的预测问题,文献 [10] [11] 研究了财务困境的传染问题, [12] 研究了财务困境与审计之间的关系,文献 [13] [14] 则研究了财务困境的度量与风险控制问题。本文基于多状态Markov模型,研究了涉农上市企业财务困境的动态演化行为,以及这种演化与影响因素(协变量)之间的关系,克服了传统财务困境预测的Yes或No的二值、静态预测缺点。

2. 多状态Markov模型构建

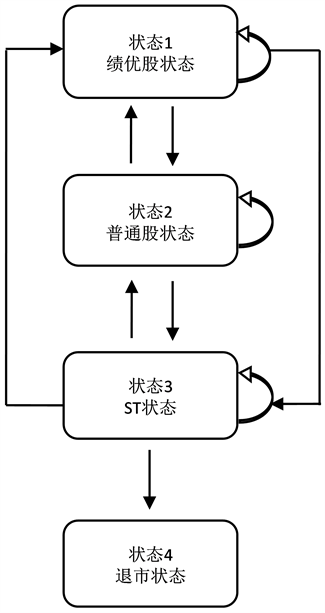

多状态Markov模型是一个随机过程模型和非参数的离散型时间序列分析方法,通过对随机过程在不同时刻所处的状态之间的变化规律分析,预测这一过程在下一时刻和下几个时刻所处状态。本文以绩优股、普通股、ST股和退市作为状态,观察期限为2001年至2010年。假设在财务状态变化的过程中,将绩优股状态作为起始状态,相邻状态间可以相互转化,但ST和退市之间不能相互转化,ST变为退市股票后将不再可逆,即将状态4作为吸收态。由此构造的多状态结构示意图见图1,图中每个矩形圆圈表示一种财务状态,箭头表示可能的状态转移方向,弧形箭头表示可在本状态停留。

那么,根据转移强度矩阵各行之和等于0,及对角线的转移强度等于该行中其他转移强度之和的相反数,该模型的转移强度矩阵Q如下,共有7个待估计的转移强度:q12、q13、q21、q23、q31、q32和q34。

3. 指数模型

本文采用R软件中的msm package进行多状态Markov模型分析。数据结构必须包括观察对象编号(subject)、状态(state)、观察时刻(time)三方面内容,可以引入协变量。每个观察时刻占一行,观察对象必须排序,且每个观察对象内部的观察时刻也必须按时间顺序依次排列。数据结构如下:

Figure 1. Multi-state Markov model transfer flow chart

图1. 多状态Markov模型转移示意图

(观察对象编号,状态,观察时刻,协变量1,协变量2……)

根据各状态相互转移频数,经过多次迭代计算,设定初始转移矩阵为:

(1)

本文使用Logistic回归选出5个变量(总资产净利率、流动比率、营运资金比率、营业收入现金比率和存货周转率)全部进入多状态Markov模型中进行多因素分析。

3.1. 多状态多因素Markov模型拟合结果

按α = 0.05的水准,对总资产净利率、流动比率、营运资金比率、营业收入现金比率和存货周转率5个因素进行多因素分析 [15] 。结果见表1。

3.2. Markov指数模型

将多因素Markov模型拟合结果代入Markov的指数模型:

(2)

各阶段按Markov模型估计的参数构造指数模型转移强度表达式如下:

Table 1. Multi-factor and multi-state Markov model fitting results

表1. 多因素多状态Markov模型拟合结果

.

.

.

.

.

.

.

4. 运用多状态Markov模型进行预测

4.1. 转移概率

转移概率是指在时刻s处在状态i的个体,将在后来的时刻t处在状态j的可能性。表2~表5给出

Table 2. Matrix of transition probability (t = 1 year)

表2. 转移概率矩阵(t = 1年)

Table 3. Matrix of transition probability (t = 2 year)

表3. 转移概率矩阵(t = 2年)

Table 4. Matrix of transition probability (t = 5 year)

表4. 转移概率矩阵(t = 5年)

Table 5. Matrix of transition probability (t = 10 year)

表5. 转移概率矩阵(t = 10年)

了协变量取值为平均水平下,从基线起一年、两年、五年和十年之后的转移概率。下面四个表中数据显示:

某机械、设备及仪表制造行业上市公司基线时处于绩优股状态(状态1),那么1年后该公司仍然处于绩优股状态的概率是0.67,说明上市公司的财务状态具有一定的连续性。而2年后保持绩优状态的概率是0.5,说明上市公司从基线时为绩优股状态的两年内,每股收益有一半的概率会降到0.5元以下。5年后上市公司仍然能保持绩优状态的概率是0.22,这一概率已经比较小,说明上市公司每股收益连续五年以上保持在0.5元以上是非常困难的事情。10年后,这一数据变为0.15,在较长时间内,由于经济周期变化,企业经营环境或企业管理层的变化使得上市公司的财务状况很难长期保持在较好的状态。

而基线时处于绩优股状态的公司,其在1年后和2年后转移至普通股状态的概率分别是0.3和0.5,在5年和10年后的概率分别是0.71和0.72。这组数据表明绩优股在5年后变为普通股状态的概率非常大。

从基线起,处于普通股状态(状态2)的上市公司在1、2、5、10年后转移至绩优股状态(状态1)的概率分别为0.06、0.1、0.14、0.14。上述数据表明,上市公司的每股收益低于0.5之后,很难获得超常的盈利能力使EPS重新升至0.5元以上。而在1、2、5、10年后保持在状态2的概率分别为0.92、0.86、0.78、0.71,这组概率值均比较大,证明上市公司在很长一段时间内处于普通股状态。从状态2转移至状态3的概率又分别为0.015、0.03、0.069和0.12,显然从普通股状态变为ST状态(状态3)要经历较长时间。

若某上市公司从基线起处于状态3,则无论是1年、2年还是5年、10年后,其财务状态好转至状态1和状态2的概率均非常小,表明上市公司被ST后,脱星摘帽的难度较高。与之形成鲜明对比的是,停留在状态3的概率却是非常之大,这表明上市公司被ST之后,不会很快退市,会在ST状态停留很长时间。

值得注意的是,5年后的状态转移概率与10年后的状态转移概率相差无几,表明上市公司从基线起发展至5年后,其财务状态趋于稳定。

4.2. 总停留时间

平均停留时间适用于渐进不可逆的状态转移模型,状态r的平均停留时间(Mean sojourn times)可由−l/qrr得出,其中qrr是转移强度矩阵对角线上的转移强度。但由于上市公司被ST之后其可以脱星摘帽或者退市,出现状态的好转或者恶化,呈现出可逆的转移模式,因此在某个特定状态总的停留时间就不等于按上述方法计算的平均停留时间。各状态总停留时间(Total length of stay)的计算公司为:

。其中,LS表示在时刻t1和t2之间处于状态s的总停留时间,r为财务状态变化发展过

程中起始状态(一般为状态1),s是其转移的下一个状态。

总停留时间可以预测上市公司在退市前处于绩优股状态、普通股状态和ST状态的总停留时间。本文计算了从基线到追踪观察10年各状态总停留时间。平均而言,每个上市公司处于绩优股状态的时间为13.96年,处于普通股状态的时间为59.52年,处于ST状态的时间为36.22年。

5. 研究结论

本文所选取的构建的模型的指标包含了18个财务和6个非财务指标,这些变量基本上包含了公司各个方面的信息,从不同角度综合评价上市公司是否会陷入财务困境,具备较高的科学性,状态1和2拟合较差,状态3和4的拟合较好。本文使用多状态Markov模型蕴含将上市公司财务状况划分为几个状态,预测出各状态的转移概率以及在每个状态的停留时间,并且多状态Markov模型能够分析转移概率如何随着协变量变化的。

基金项目

国家社会科学重大招标项目资助(16ZDA0054)。

文章引用

何 军,王新燕,胡小平. 基于多状态Markov模型的企业财务困境预测研究

Research on Financial Distress Prediction Based on Multi-State Markov Model[J]. 金融, 2018, 08(04): 154-160. https://doi.org/10.12677/FIN.2018.84018

参考文献

- 1. Beaver, W.H. (1966) Financial Ratios as Predictors of Failure. Journal of Accounting Research, 4, 71-111. https://doi.org/10.2307/2490171

- 2. Altman, E.I. (1968) Financial Ratios Discriminant Analysis and the Prediction of Bankruptcy. Journal of Finance, No. 23, 589-609. https://doi.org/10.1111/j.1540-6261.1968.tb00843.x

- 3. Lau, A.H.-L. (1997) The Effects of Reducing Demand Uncertainty in a Manufacturer-Retailer Channel for Single-Period Products. Computers & OR (COR), 29, 1583-1602.

- 4. Morris, A. (1997) Genetical Gorithms Applications in the Analysis of Insolvency Risk. Journal of Banking and Finance, No. 22, 1401-1409.

- 5. Altman, E.I., Iwanicz-Drozdowska, M., Laitinen, E.K., et al. (2016) Financial Distress Prediction in an International Context: A Review and Empirical Analysis of Altman’s Z-Score Model. Journal of International Financial Man-agement & Accounting, 28, 131-171. https://doi.org/10.1111/jifm.12053

- 6. Liao, Q. and Mehdian, S. (2016) Measuring Financial Distress and Predicting Corporate Bankruptcy: An Index Approach. Review of Economic and Business Studies, 9, 33-51. https://doi.org/10.1515/rebs-2016-0024

- 7. 杨青龙, 田晓春, 胡佩媛. 基于LASSO方法的企业财务困境预测[J]. 统计与决策, 2016(23): 170-173.

- 8. 蔡玉兰, 钱崇秀, 董雪杰. 财务报表信息对企业财务困境的预测能力[J]. 预测, 2016(5): 48-54.

- 9. 邹清明, 黄钟亿. 基于比例优势模型的上市公司财务困境预测研究[J]. 数理统计与管理, 2016(3): 536-549.

- 10. Serri, M., Caldarelli, G. and Cimini, G. (2016) How the Interbank Market Becomes Systemically Dangerous: An Agent-Based Network Model of Financial Distress Propagation. arXiv Preprint arXiv: 1611.04311.

- 11. 李丽君, 刘杰, 孙世敏. 供应链视角下企业财务困境传递及控制问题研究[J]. 中国管理科学, 2016(6): 46-51.

- 12. Bhaskar, L.S., Krishnan, G.V. and Yu, W. (2017) Debt Covenant Vi-olations, Firm Financial Distress, and Auditor Actions. Contemporary Accounting Research, 34, 186-215. https://doi.org/10.1111/1911-3846.12241

- 13. Megginson, W.L., Meles, A., Sampagnaro, G., et al. (2016) Financial Distress Risk in Initial Public Offerings: How Much Do Venture Capitalists Matter? Journal of Corporate Finance, 26, 1-52.

- 14. 孙宝文, 牛超群, 赵宣凯, 荆文君. 财务困境识别: 中国P2P平台的风险特征研究[J]. 中央财经大学学报, 2016(7): 32-43 + 55.

- 15. Ross, B. (2000) Financial Ratios and Different Failure Processes. Journal of Business Finance, No. 3, 18-24.