Advances in Applied Mathematics

Vol.

11

No.

12

(

2022

), Article ID:

59417

,

11

pages

10.12677/AAM.2022.1112926

营商环境与企业投资回报率研究

——基于模糊集定性比较分析

姚良1,梁培林2*

1贵州大学管理学院,贵州 贵阳

2广西鹿鼎林业集团有限责任公司,广西 柳州

收稿日期:2022年11月21日;录用日期:2022年12月15日;发布日期:2022年12月23日

摘要

在复杂因素背景下,营商环境的外部因素对企业投资回报率的影响程度逐渐提高,但现有文献并不足以对这一现象提供系统的检验和理论解析。QCA作为一种新兴方法,能够将营商环境和企业实际经营效益的研究结合起来,构建外部营商环境与企业投资回报率增长的理论模型,从而捕捉投资回报率的外在影响因素。本文通过收集调查问卷数据,实证研究显示:存在着3种营商环境组态,代表着不同的高投资回报率的实现方式。此外,引入制度组态视角,探究营商环境生态要素耦合对于企业投资回报率的影响,研究揭示了营商环境生态要素耦合对企业投资效益的深刻意义,以及改善制度环境对于推动企业良性发展的价值。

关键词

营商环境模糊集,定性比较分析(fsQCA),投资回报率

Research on Business Environment and Enterprise Return on Investment

—By Using Fuzzy-Set Qualitative Comparative Analysis

Liang Yao1, Peilin Liang2*

1School of Management, Guizhou University, Guiyang Guizhou

2Guangxi Luding Forestry Group Co., Ltd., Liuzhou Guangxi

Received: Nov. 21st, 2022; accepted: Dec. 15th, 2022; published: Dec. 23rd, 2022

ABSTRACT

In the context of complex factors, the external factors of business environment have gradually increased their impact on the rate of return on investment of enterprises, but the existing literature is not enough to provide a systematic test and theoretical analysis of this phenomenon. As a new method, QCA can combine the research of business environment and the actual operating efficiency of enterprises, build a theoretical model of external business environment and the growth of enterprise return on investment, so as to capture the external factors affecting the return on investment. Through the collection of questionnaire data, the empirical study shows that there are three business environment configurations, representing different ways to achieve high ROI. In addition, from the perspective of institutional configuration, the study explored the impact of business environment ecological element coupling on the return on investment of enterprises, revealed the profound significance of business environment ecological element coupling on enterprise investment benefits, and the value of improving the institutional environment for promoting the benign development of enterprises.

Keywords:Business Environment Fuzzy Set, Qualitative Comparative Analysis (fsQCA), ROI

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

投资回报率是反映企业投资绩效的关键指标 [1],提高企业投资回报率以实现企业发展的动态最优是企业和学术界共同的目标。改革开放后的40多年,中国经济持续增长,GDP总量达到世界第二,我国的市场主体总数达到1.4亿户,相较于美国8.2年和日本的12.5年,我国中小企业的平均寿命仅为2.5年 [2]。随着新冠疫情的长期持续,国内外的市场需求与供给产生较大的影响,企业的经营发展面临着更大的不确定性和经营风险。政府和企业意识到,除了企业自身的努力,制度环境的改善亦能缓解企业所面临的困境。在疫情期间,中国政府持续优化营商环境并颁布了一系列为企业减负降税的政策,推动了中国各地的企业的复工复产,此外中国改革开放的进一步深入以及中国对疫情的有效管控,有效推动了中国经济的复苏并增强对于外资的吸引力,外资在中国的投资意愿持续提高。但是隐藏在这种现象背后的营商环境内部多要素间的协同关系对企业投资回报率的研究仍有待进一步深入。

营商环境是企业从事经营活动时“所面临的外部环境的一个综合性的生态系统” [3]。以往针对营商环境的研究主要集中于对政策制度、教育和金融等单个因素对企业发展的影响 [4],忽略了营商环境生态内部的交互机制的研究,所以在营商环境生态研究当中,政府与市场间更为复杂的协同共生关系的研究相对不足。在既定的环境承载力下,营商生态内政府与市场逻辑间竞争与合作的复杂互动,决定了生态内企业的投资回报。在当前,我国所处的转型期内,这些不同的要素相互组合形成不同的制度组态,产生了制度复杂性问题 [5]。在这种背景下,单个制度要素的供给不足是否会影响企业的投资回报率,以及制度组态如何系统地影响企业的投资回报率尚不明确。制度内部各要素的耦合和整体效能是未来研究的重要研究 [6],基于整体论下的组态理论化使得在面对制度复杂性和多因素并发因果问题时往往更具有优势 [7]。因为基于对称思维的回归分析与基于非对称思维的QCA组态分析之间具有较大的差异,适用范围也有所区别。前者遵循演绎逻辑和假设检验,适用于变量层面的净效应关系分析。后者基于溯因逻辑(abduction)来识别特定结果产生的组态原因,适用于制度组态的复杂关系研究 [8]。

而当前,学术界针对组织投资回报率的制度组态研究还比较缺乏,该问题又超越了传统的企业经营和投资回报率的范畴,研究这一问题有利于形成企业盈利能力的组态分析视角和框架。

基于组态视角,建立了一个营商环境和投资回报率的理论分析模型,从营商环境生态与投资回报率之间的现象出发,根据溯因逻辑去探究不同投资回报率产生的组态原因,以及单个制度因素是否会形成投资回报率的瓶颈。并运用fsQCA (fuzzy set qualitative comparative analysis)方法,分析必要和充分两类因果关系 [9],深入研究城市营商环境生态各要素间的复杂互动。并将致力于在研究中去探索哪些营商环境组态可以产生高企业投资回报率。本文可能的贡献如下:首先,基于组态视角更广泛和系统地整合了营商环境生态的要素,探究多种营商环境生态如何促进投资回报率的提高,为营商环境和企业投资回报率的实证研究提供了新思路;其次,本文引入组态视角探究营商环境生态对投资回报率的复杂影响,对揭示企业高投资回报率的多元路径及其作用机理具有重要的理论与实践意义。

本文的结构安排如下:第一部分为前言,第二部分对营商环境与企业投资回报率的研究框架进行设计,包括研究现状和理论背景的研究建构;第三部分是本文的研究方法;第四部分则为分析结果;第五部分归纳研究结论,并讨论研究贡献。

2. 现象、理论背景

2.1. 营商环境

营商环境是指在某一经济体内的涵盖了企业完整生命周期中的重要领域内企业所需付出时间和成本的总和;营商环境的重要领域包含了企业的开创成本、金融和信贷成本、对投资者的保护力度和税收环境等。从时间线上看,营商环境是一个由众多的要素构成“生态系统”,该系统最初为生物学领域概念,Moor (1993)最先将生态系统的概念从生物学中引入到企业管理领域,并提出了商业生态系统 [10];Dunn (2005)在此基础上,构建了创业生态;进一步地,世界银行(2004)将“营商环境”作为专业名词,正式标志着对营商环境概念的正式形成;从测量维度上看,Korner (2002)最早提出清廉指数 [11]、综合治理指数、捕捉指数,透明度指数和公司治理风险指数为框架;Bradley等(2011)认为还需要对环境可提供持续性的资源的进行考量 [12];而营商环境的优化,不仅能够加强商业生态内各个体对资源、机会、能力的感知 [13],还能对贸易出口绩效和国外直接投资的流入 [14] 产生的直接的影响,所以,对这些因素也可以成为考量的因素。

中国对于营商环境的理论研究始于对改革开放的招商环境的研究,世界银行构建的评价指标体系提供了经验性的参考,并基于该体系开展了大量研究,一些学者针对世界银行的营商环境指标体系尝试去整理和分析 [15] [16],并考察其对企业创新 [17]、经济增长的影响 [18]。然而世界银行营商环境的评价体系对我国营商环境的评估存在倾向性、样品不科学、刻板印象等问题,其研究的视角对司法、教育等公共资源和环境的考察也比较缺乏,理论基础和来源与我国制度的匹配度不高 [19]。基于中国国情和中国制度的多元化,李志军等(2019)针对性地构建了营商环境评价的原则、指标及方法 [3],杜运周等(2020)在其基础上,引入fsQCA和NCA相结合的方式,探究营商环境不同要素间的组合对不同城市的创业活跃度的影响 [20]。QCA方法的引入,使得探究营商环境的层次突破了传统的回归,从营商环境内部多要素之间的组态关系入手,增强了研究的丰富性和层次性,视角从单一向多元要素内部之间的转变,也更符合现实的逻辑。

2.2. 投资回报率

投资回报率(ROI)是指通过投资而应返回的价值,它涵盖了企业的获利目标、利润,和投入经营所必备的财产相关 [21],是衡量单位投资可以得到的收益水平 [22]。对投资回报率的研究开始于上世纪中期,针对企业内部的不同资金的投资回报进行比较,然后学术界开始转向对企业类型 [23] 和样本量 [24] 的投资回报率研究;这些研究中发现中国上市企业投资与中国经济增长脱节的现象 [25],需要进一步优化投资环境从而推动影响企业的投资行为 [26]。中国的学者们在过往研究基础上对中国资本回报率的测算进行归纳,总结为模型化核算体系和非模型化核算体系 [27],并从影响因素入手进行进一步的探究,辛清泉(2007)从投资环境和所有权结构的视角去研究资本投资回报的影响 [28];郭春娜(2020)在测算了制造业的资本回报率后,证实了制造业资本回报率主要影响因素为全要素生产率 [29];黄晶(2020)则从人力资本和收入不平等的视角入手,去探究与资本汇率之间关系 [30]。以往研究主要聚焦于投资回报率的单方面或者特定行业的因素影响,对于来自多因素交互的宏观环境的影响较为缺乏。

2.3. 组态视角下营商环境生态与高投资回报率的必要与充分因果关系

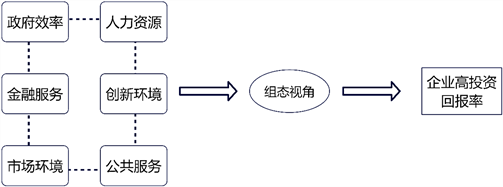

营商环境作为一种制度生态 [31],需要从制度生态的角度来考察其内部要素间的关系与这种关系对环境承载力的影响。而以往针对制度生态的研究往往是基于理论化和变量导向的方法,这种方法因为其固有的局限:首先,非对称共栖关系缺乏进一步的细分,非对称理论的研究相对薄弱;其次,对于营商环境中各因素间更复杂的交互因素缺乏进一步的探究,基于多因素交互产生的营商环境的复杂现实“难以实现对线性二元或多元的关系进行表述” [32]。所以,采用一种适用于研究多因素互动关系的方法来究营商环境生态中各因素之间的交互关系显得尤为重要,而组态理论化则适用于这样的情境。政府效率、人力资源、金融服务、公共服务、市场环境与创新环境如何相互作用并对企业的投资回报率产生影响,还有待进一步的考究。但是根据组态视角,不同营商环境呈现多样化的制度组态,可以采用溯因逻辑去探索哪些制度组态产生了高的企业投资回报率。QCA方法与组态分析基于溯因逻辑,可以识别产生高投资回报率的制度组态,以及制度组态内的互动关系,为营商环境生态和投资回报率关系提供细粒度的分析和提供新研究思路与方向。

本文关注两种因果关系:1) 哪些营商环境要素是否以及在什么程度上是实现高的投资回报率必要条件,2) 这些营商环境要素如何耦合以实现高的投资回报率。本文使用组态视角,探索营商环境生态多要素间影响企业投资回报率的复杂机制,理论模型如图1所示。

Figure 1. Analysis model: The configuration effect of business environment ecology on the return on investment of enterprises

图1. 分析模型:营商环境生态对企业投资回报率的组态效应

3. 研究方法

3.1. fsQCA的研究方法

QCA (Qualitative Comparative Analysis)定性比较分析方法及其理论由Ragin (1987)创立,QCA方法以整体论为基础,将案例认为是原因条件所组成的整体,强调条件组态与结果间的复杂关系。Ragin (2001)认为,社会现象的诱因之间往往是相互依赖的而非相互独立的,所以对社会现象进行解释需要采用“整体的”、组合的方法 [33]。传统的回归分析运用经济学的边际分析技术 [34],自变量在其中假定为可以独立运作,并且自变量和因变量之间存在着统一的对称关系 [35],然而,在管理实践中,发生条件间往往是相互依赖而非独立的,这种非对称的关系更为符合社会现象的假定。QCA方法包括清晰集分析、多值分析和模糊集分析三种方法,而fsQCA (模糊集分析)对模糊集(Fuzzy-set)和真指标分析方法进行了融合,使得案例研究的条件与结果突破了二元划分,对定性比较分析方法的应用范围的广度和深度进行了拓展。

本文采用fsQCA方法探索城市营商环境生态影响企业投资回报率的因果复杂机制。fsQCA采用整体视角,进行跨案例的比较分析,致力于探索哪些条件要素的组态引起预期结果的出现,哪些组态引起预期结果缺乏或不存在等因果复杂性问题。营商环境各要素组合形成不同生态,企业投资回报率的复杂影响机制就属于这类问题,所以特别适合采用fsQCA方法进行研究。

最后,fsQCA方法结合了定性分析与定量分析优势,回应了少数案例定性分析的“可推广性”质疑,也一定程度上弥补了大样本分析对于定性变化和现象分析的不足。同时,与传统回归方法不同,fsQCA使用的是布尔代数,从而不会导致遗漏变量偏差,因此,fsQCA方法中没有控制变量的要求 [36]。

3.2. 数据来源

本研究数据主要来源问卷调查方式,调研的对象主要是以贵州省内企业家和企业中层领为主,主要是通过贵州大学MBA中心协助调研,面向贵州大学MBA、EMBA和MPM学员收集问卷。前因变量城市营商环境题项设置是源于《中国城市营商环境评价》报告,该报告涵盖了254个城市营商环境的6个要素,即政府效率、人力资源、金融服务、公共服务、市场环境、创新环境。在此基础上针对不同要素的研究,对构成不同要素的题项进行扩展与补充。第二,结果变量的题项设置来源于Ford和Schellenberg (1982)构建的组织绩效方法 [37]。所有测量问卷题项均采用李克特的5点计分法,1~5表示发生频率或符合程度由低到高,在收齐问卷之后针对fsQCA的使用方法,采用效用值法对数据进行无量纲化处理,效用值的值域为[0, 1],效用值越接近1,说明该指标的得分越高。本研究通过线上发放的方式共收集到232份问卷,剔除无效问卷后回收有效问卷224份,有效问卷回收率为96.6%。

3.3. 变量测量与校准

1) 结果变量

本研究借鉴Ford和Schellenberg (1982)所提出的组织绩效测量方法中的“相对于竞争对手,企业可以提升投资回报率”的题项,经过修改后最终形成“相比于其他市(州),您企业所在地的营商环境对本企业实现更高的投资回报率具有?”来作为本文的结果变量的问项。以问卷获得的相应数据来测度,采用效用值法对数据进行无量纲化处理,效用值的值域为[0, 1],效用值越接近1,说明该指标的得分越高。

2) 前因条件

《中国城市营商环境评价》报告了6个营商环境要素测量。每项营商要素指标下设二级指标,通过对其加权平均后计算出一级要素指标得分。各二级指标采用从问卷获得的相应数据来测度,采用效用值法对数据进行无量纲化处理,效用值的值域为[0, 1],效用值越接近1,说明该二级指标得分越高。具体测量如下。

政府效率。政府效率由“政策公平透明性与公开性”、“项目审批效率”、“采纳社会意见”和“政策稳定性和持续性”通过平均计算得出,全面衡量了政府服务的规模和效率。

人力资源。由“雇佣难易度”和“人员流失率”进行计算得出。

金融服务。由“企业银行融资成本”和“企业融资渠道多元化”平均计算得出。

公共服务。由“知识产权管理和公共服务”、“基础设施配套”和“生产要素供应及价格”平均计算得出。

市场环境。由“供应链合作情况”、“市场份额”和“销售增长率”平均计算得出。

创新环境。由“高新技术产业发展”和“政策支持力度”平均计算得出。

3) 变量校准

本研究采用直接法把变量校准为模糊集。由于本文城市营商环境和城市创业活跃度是新公布的测量,缺乏外部和理论标准,参考先前的研究 [38],本文将6个条件变量与1个结果变量(企业投资回报率)完全隶属、交叉点和完全不隶属的3个校准点分别设定为案例样本描述性统计95%、50%与5%。非高创业活跃度的校准通过取高创业活跃度的非集实现。各变量校准锚点及描述性统计详见表1。

Table 1. Collection, calibration and descriptive statistics

表1. 集合、校准和描述性统计

4. 分析结果

本文采用fsQCA3.0软件分别分析导致高创业活跃度和非高创业活跃度的环境组态,这些不同的组态表示实现同一结果(高投资回报率或非高投资回报率)的不同营商环境生态。同时根据组态理论化过程,对本文发现的组态进行命名。

4.1. 必要条件分析

开展模糊集定性比较分析之前需要检测每个前因条件,对于结果的影响有可能存在显著的异质性,因此需要对前因条件进行必要性分析,本文采用QCA方法检验必要条件。若单个条件必要性的一致性普遍较高(<0.9),则说明该条件是导致结果产生的必要条件。如表2所示,“非高市场环境”是导致非高投资回报率的必要条件,因此需要进一步对诸多条件因素组合的联动效应展开标准分析以便于寻求合适的解释。

Table 2. Necessity test of single condition of QCA method

表2. QCA方法单个条件必要性检验

4.2. 组态分析与求解

1) 产生高投资回报率的环境生态

本文将原始一致性阈值设定为0.8,并将PRI一致性阈值设置为0.70,案例频数阈值设定为1。由于缺乏环境条件影响结果确切方向的证据和理论,本研究在进行反事实分析时,假设单个营商环境条件出现与否均可贡献高投资回报率。通过中间解与简约解的嵌套关系对比,识别每个解的核心条件:既在中间解也在简约解中出现的条件为该解的核心条件,只在中间解中出现的条件为边缘条件。QCA分析结果如表3。

Table 3. Configuration of high and non high ROI in fsQCA

表3. fsQCA中实现高、非高投资回报率的组态

注:a.● = 核心条件存在;U = 核心条件缺失;● = 边缘条件存在;U = 边缘条件缺失。

其中,产生城市高创业活跃度的组态有3个(P1、P2、P3),下面详细分析每一种影响创业活跃度的组态。

1) 市场驱动型。组态P1指出市场环境为核心条件,互补高金融环境、高公共服务和高创新环境为边缘条件的营商环境生态可以产生高创业活跃度。本研究发现组态P1呈现出部分互利型共栖的组态关系,市场受益于政府的存在,产生了高的投资回报率,但是市场逻辑的高低对政府的积极作用没有影响。

2) 政务效率、金融环境和创新环境驱动型。组态P2指出高政府效率、高质量金融环境、非高人力资源和高创新环境为核心条件,互补高公共服务为边缘条件的营商环境生态可以产生高投资回报率。本研究发现组态P2在缺乏人力资源不足的城市之下,政府通过提升效率,并不断打造金融环境和创新环境,增强公共服务产品供给,可以产生高的投资回报率,这种环境之下,人力资源对于企业投资回报率的作用并不必要。

3) 政务效率、市场环境和创新环境驱动型。组态P3指出高政务效率、高市场环境和高创新环境为核心条件,互补高金融环境和高人力资源为边缘条件的营商环境生态可以产生高投资回报率。本研究发现组态P3呈现出市场逻辑、政府逻辑处于重叠或不同的生态位,因为得益于相互之间的存在,产生了政府与市场协同相互增强的效应,P3表明政府提高效率,通过打造高的市场环境和创新环境,并加强对金融环境和人力资源的建设,可以产生高的企业投资回报率。

2) 产生城市非高创业活跃度的环境生态

本文也检验了产生非高创业活跃度的营商环境生态,产生非高创业活跃度的组态有3个。首先,组态N1显示,在高金融环境,高公共服务的核心条件缺失,并伴随着非高人力资源、非高市场环境和非高创新环境的边缘条件的营商环境生态中,投资回报率不会高。其次,组态N2显示,在高政府效率,高公共服务的核心条件缺失,并伴随着人力资源、公共服务和市场环境的边缘条件缺失的营商环境生态中,投资回报率不会高。最后,N3显示,在高政务效率、高金融环境、高公共服务和高创新环境的核心条件缺失,并伴随着市场环境的边缘条件缺失的营商生态中,投资回报率不会高。

5. 结论、讨论与展望

5.1. 结论

如何优化营商环境促进企业更好地发展是当今学术界的关注的焦点。转型经济中多元制度逻辑并存,市场和政府均对资源配置发挥着重要作用。本文基于制度组态框架,采用fsQCA这种新兴的方法,从组态视角分析了营商环境生态与投资回报率的关系。

首先,本文采用fsQCA方法发现非高市场环境是构成非高投资回报率的必要条件,然而并未发现单独构成高投资回报率的必要条件。其次,本文采用组态视角和QCA方法发现了产生高投资回报率的3种营商环境生态。这3种营商环境生态体现了不同城市投资回报率的多重实现方式。这说明政策制定者可以根据所在城市的营商环境现状,对比实现高投资回报率3条路径中具有相近营商环境生态的路径,在不同的驱动逻辑等方向上,处理好政府与市场间共栖或共生关系,优化城市营商环境生态,实现高的投资回报率;也可以进行大刀阔斧的改革,向较不相似的城市营商环境学习如何优化环境提升投资回报率。

5.2. 讨论

1) 理论启示

营商环境作为一种生态系统,生态系统及其内部的关系决定着其具备的环境承载力,进而影响企业的投资回报率。所以,衡量城市的总体营商环境状况,并分析这种营商环境对投资回报率的影响必须采用特定的整体视角和有针对性的方法。因此,本研究从组态视角出发,分析营商环境生态要素间耦合的组态效应对投资回报率的影响。研究发现对现有制度环境与投资回报率关系的研究具有一定启示和贡献作用。

本文运用fsQCA的方法。QCA的优势是分析充分条件的复杂因果关系,非常适合分析本文中营商环境生态(组态)与投资回报率的关系。并基于组态理论化,本文系统地整合了营商环境的要素,回应了对于生态要素耦合研究的呼吁。以前的研究强调对于单个制度环境的要素的挖掘 [39],而本文对营商环境的组态分析,为营商环境多要素耦合的研究提供了新思路。研究结论为制度复杂性下的企业经营发展提供了丰富细致的证据和启示。包括:组态P1市场驱动型的关系下,市场逻辑发挥主导作用,意味着当企业意识到其所处的营商环境能够为企业提供较为完善的上下游配套,并且其所处环境能够给企业传递出实现更好的市场份额和销售增长率的可能时,企业更有可能获得更好的投资回报率。组态P2与组态P3均呈现出共同的政务环境和创新环境的核心条件关系,这说明得益于政府逻辑的“帮助之手”和创新环境的包容性,使得企业所处营商环境承载力的提升,有助于克服新创企业的资源约束 [40]。同时在金融扶持或市场环境的良性耦合的支持环境下,企业更易感知城市资源和机会的可获得性,企业的投资回报也会更高。

2) 实践意义

本文基于城市营商环境生态与企业投资回报率关系的研究,启发不同城市可以根据当地的营商环境现状,调整政府和市场逻辑,把握营商环境的某些要素的组合优化,促进投资回报率。本文组态结果的实践启示:

a) 中国制度多元背景下,提高政府效率、发挥好创新环境的动态性和可塑性仍是构建好的营商环境,提高投资回报率的重要措施。P2也显示在人力资源环境欠佳时,政府通和金融环境和创新环境的耦合等良性耦合,可以有效促进高投资回报率。

b) P1中,市场环境作为核心条件,金融环境、公共服务和创新环境作为边缘条件的的良性耦合,表明了,市场环境的优越性,往往可以作为一个强有力的核心条件,促进了企业高投资回报率。而且属于这类组态的企业最多,说明营商环境“放管服”改革中,要强调市场的核心地位,坚持以市场导向为方向进行不断深入的改革。

c) P3显示,政府与市场和市场的三核心驱动,在金融服务和人力资源的有力支持下,产生高的投资回报率。在完全互利型共栖关系中,政府与市场在一些重叠生态位中相互增强,其通过完全互利型共栖或共生逻辑,提升政府效率,发挥市场作用,提升金融服务和改进创新环境等,可能有利于企业投资活动的开展和投资回报率的提升。

5.3. 不足与展望

本文也存在以下不足,值得未来进一步研究。

首先,本文努力对发现的组态进行了定性资料的补充分析,但是本文与其他QCA研究一样,面临的共同挑战是如何深化质性分析。其次,受限于样本数据的可得性,本研究仅对贵州的城市进行研究,这一定程度上影响了结论的可推广性,未来可以收集更多的城市营商环境和创业活动方面的数据,对产生高投资回报率的营商环境组态(路径)进一步分析。再次,必要条件分析可以采用新方法NCA [41],补充在充分因果分析上优势突出的QCA方法。fsQCA可以识别必要关系,但其只是定性地陈述“一个条件对于一个结果是必要的还是不必要的”,没有定量地体现必要程度,而对NCA来说,不仅可以反映其必要条件的“是”或“否”,还可以反映详细的隶属分数,这使NCA与fsQCA的结合具有了更大价值 [42]。最后,与生态视角一致,本文聚焦于分析城市生态环境下的投资回报率,未来可以探究不同营商环境生态如何影响创业质量。

文章引用

姚 良,梁培林. 营商环境与企业投资回报率研究——基于模糊集定性比较分析

Research on Business Environment and Enterprise Return on Investment—By Using Fuzzy-Set Qualitative Comparative Analysis[J]. 应用数学进展, 2022, 11(12): 8792-8802. https://doi.org/10.12677/AAM.2022.1112926

参考文献

- 1. 钱苹, 张帏. 我国创业投资的回报率及其影响因素[J]. 经济研究, 2007, 42(5): 78-90.

- 2. 刘兴国. 中国企业平均寿命为什么短[N]. 经济日报, 2016-06-01(09).

- 3. 李志军, 张世国, 李逸飞, 单珊. 中国城市营商环境评价及有关建议[J]. 江苏社会科学, 2019(2): 30-42+257.

- 4. Lim, D.S.K., Morse, E.A., Mitchell, R.K. and Seawright, K.K. (2010) Institutional Environment and Entrepreneurial Cognitions: A Comparative Business Systems Perspective. Entrepreneurship Theory and Practice, 34, 491-516. https://doi.org/10.1111/j.1540-6520.2010.00384.x

- 5. Greenwood, R., Raynard, M., Kodeih, F., et al. (2011) In-stitutional Complexity and Organizational Responses. The Academy of Management Annals, 5, 317-371. https://doi.org/10.5465/19416520.2011.590299

- 6. 郑馨, 周先波, 陈宏辉, 杨甜. 东山再起: 怎样的国家制度设计能够促进失败再创业?——基于56个国家7年混合数据的证据[J]. 管理世界, 2019, 35(7): 136-151+181.

- 7. Furnari, S., Crilly, D., Misangyi, V.F., et al. (2020) Capturing Causal Complexity: Heuristics for Configurational Theorizing. Academy of Management Review, 46, 778-799. https://doi.org/10.5465/amr.2019.0298

- 8. Douglas, E.J., Shepherd, D.A. and Prentice, C. (2020) Using Fuzzy-Set Qualitative Comparative Analysis for a Finer-Grained Understanding of Entrepreneurship. Journal of Business Venturing, 35, Article ID: 105970. https://doi.org/10.1016/j.jbusvent.2019.105970

- 9. Ragin, C.C. (2008) Using Qualitative Comparative Analysis to Study Causal Order. Sociological Methods & Research, 36, 431-441. https://doi.org/10.1177/0049124107313903

- 10. Moore, J.F. (1993) Predators and Prey: A New Ecology of Competition. Harvard Business Review, 71, 75-86.

- 11. Korner, P., Kudrna, Z. and Vychodil, O. (2002) Measuring Business Environment Quality in Central Europe. Finance AUVER, 52, 674-697.

- 12. Bradley, S.W., Shepherd, D.A. and Wiklund, J. (2011) The Importance of Slack for New Organizations Facing “Tough” Environments. Journal of Management Studies, 48, 1071-1097. https://doi.org/10.1111/j.1467-6486.2009.00906.x

- 13. Thornton, P.H. and Ocasio, W. (2008) Institutional Logics. In: Greenwood, R., Oliver, C., Sahlin-Andersson, K. and Suddaby, R., Eds., The Sage Handbook of Organizational Institutionalism, Sage, London, 99-129. https://doi.org/10.4135/9781849200387.n4

- 14. Elif, A. (2011) Economic Policies and FDI Inflows to Emerging Market Economies. IMF Working Papers, 2011(192). https://doi.org/10.5089/9781462306251.001

- 15. 李成, 施文泼. 世界银行纳税营商环境指标体系研究[J]. 厦门大学学报(哲学社会科学版), 2020(5): 118-130.

- 16. 宋林霖, 何成祥. 优化营商环境视阈下放管服改革的逻辑与推进路径——基于世界银行营商环境指标体系的分析[J]. 中国行政管理, 2018(4): 67-72.

- 17. 夏后学, 谭清美, 白俊红. 营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J]. 经济研究, 2019, 54(4): 84-98.

- 18. 崔鑫生. “一带一路”沿线国家营商环境对经济发展的影响——基于世界银行营商环境指标体系的分析[J]. 北京工商大学学报(社会科学版), 2020, 35(3): 37-48.

- 19. “中国城市营商环境评价研究”课题组, 李志军, 张世国, 牛志伟, 袁文融, 刘琪. 中国城市营商环境评价的理论逻辑、比较分析及对策建议[J]. 管理世界, 2021, 37(5): 98-112+8.

- 20. 杜运周, 刘秋辰, 程建青. 什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析[J]. 管理世界, 2020, 36(9): 141-155.

- 21. 刘晓亮, 侯凯悦, 张洺硕. 从地方探索到中央推广: 政府创新扩散的影响机制——基于36个案例的清晰集定性比较分析[J]. 公共管理学报, 2019, 16(3): 157-167+176.

- 22. 魏玮, 张兵. 中国投资回报率的国际比较及启示[J]. 企业经济, 2020, 39(10): 111-120.

- 23. Gugler, K., Mueller, D.C. and Yurtoglu, B.B. (2004) Corporate Governance and the Returns on In-vestment. Journal of Law and Economics, 47, 589-633. https://doi.org/10.1086/425062

- 24. Fama, E.F. and French, K.R. (1999) The Corporate Cost of Capital and the Return on Corporate Investment. The Journal of Finance, 54, 1939-1967. https://doi.org/10.1111/0022-1082.00178

- 25. Gugler, K., Mueller, D.C. and Yurtoglu, B.B. (2003) The Impact of Corporate Governance on Investment Returns in Developed and Developing Countries. The Economic Journal, 113, 511-539. https://doi.org/10.1046/j.0013-0133.2003.00167.x

- 26. Cull, R. and Xu, L.C. (2005) Institutions, Ownership, and Finance: The Determinants of Profit Reinvestment among Chinese Firms. Journal of Financial Economics, 77, 117-146. https://doi.org/10.1016/j.jfineco.2004.05.010

- 27. 张勋, 徐建国. 中国资本回报率的再测算[J]. 世界经济, 2014, 37(8): 3-23.

- 28. 辛清泉, 林斌, 杨德明. 中国资本投资回报率的估算和影响因素分析——1999-2004年上市公司的经验[J]. 经济学(季刊), 2007(4): 1143-1164.

- 29. 郭春娜. 制造业资本回报率的省际差异及收敛性研究[J]. 重庆大学学报(社会科学版), 2020, 26(6): 69-79.

- 30. 黄晶. 资本回报率、人力资本投资与收入不平等——基于Galor-Zeira模型的扩展[J]. 商业研究, 2020(3): 113-121.

- 31. Whitley, R. (1999) Divergent Capitalisms: The Social Structuring and Change of Business. Oxford University Press, New York, 88-95.

- 32. Miller, D. (1986) Configurations of Strategy and Structure: Towards a Synthesis. Strategic Management Journal, 7, 233-249. https://doi.org/10.1002/smj.4250070305

- 33. Abbott, A. and Ragin, C.C. (2001) Fuzzy-Set Social Science. Con-temporary Sociology, 30, 331-334. https://doi.org/10.2307/3089735

- 34. 杜运周, 贾良定. 组态视角与定性比较分析(QCA): 管理学研究的一条新道路[J]. 管理世界, 2017, 33(6): 155-167.

- 35. Rihoux, B. and Ragin, C.C. (2009) Configurational Comparative Methods: Qualitative Comparative Analysis (QCA) and Related Technique. SAGE, London, 38-48. https://doi.org/10.4135/9781452226569

- 36. 谭海波, 范梓腾, 杜运周. 技术管理能力、注意力分配与地方政府网站建设——一项基于TOE框架的组态分析[J]. 管理世界, 2019, 35(9): 81-94.

- 37. Ford, J.D. and Schellenberg, D.A. (1982) Conceptual Issues of Linkage in the Assessment of Organizational Performance. The Academy of Management Review, 7, 49-58. https://doi.org/10.2307/257248

- 38. Fiss, P.C. (2011) Building Better Causal Theories: A Fuzzy Set Approach to Typologies in Organization Research. Academy of Management Journal, 54, 393-420. https://doi.org/10.5465/amj.2011.60263120

- 39. Lim, D.S.K., Oh, C.H. and De Clercq, D. (2016) En-gagement in Entrepreneurship in Emerging Economies: Interactive Effects of Individual-Level Factors and Institutional Conditions. International Business Review, 25, 933-945. https://doi.org/10.1016/j.ibusrev.2015.12.001

- 40. Covin, J.G. and Wales, W.J. (2019) Crafting High-Impact En-trepreneurial Orientation Research: Some Suggested Guidelines. Entrepreneurship Theory and Practice, 43, 3-18. https://doi.org/10.1177/1042258718773181

- 41. Dul, J., van der Laan, E. and Kuik, R. (2020) A Statistical Sig-nificance Test for Necessary Condition Analysis. Organizational Research Methods, 23, 385-395. https://doi.org/10.1177/1094428118795272

- 42. Vis, B. and Dul, J. (2018) Analyzing Relationships of Necessity Not Just in Kind but Also in Degree: Complementing fsQCA With NCA. Sociological Methods & Research, 47, 872-899.

NOTES

*通讯作者。