World Economic Research

Vol.06 No.03(2017), Article ID:22226,7

pages

10.12677/WER.2017.63008

The Path Choice of Constructing Supply Chain Finance Cloud Ecosystem Based on Internet+

He Chen

Beijing Language and Culture University, Beijing

Received: Sep. 7th, 2017; accepted: Sep. 22nd, 2017; published: Sep. 29th, 2017

ABSTRACT

This article starts from the “Internet+” impact on the traditional financial industry, uses the core enterprise as the key link of supply chain finance, and integrates of upstream and downstream enterprises and other economic and financial relations, with additional factors injecting into the supply chain. Then, we use “points (core enterprise)-line (the main supply chain)-surface (supply chain finance cloud ecosystem)” analysis to explore the interaction of the whole supply chain financial cloud ecosystem based on Internet+, and finally put forward some reasonable suggestions on the development of the core enterprises.

Keywords:Internet+, Supply Chain Finance, Cloud Ecosystem

“互联网+”背景下构建供应链金融云生态圈的路径选择

陈赫

北京语言大学,北京

收稿日期:2017年9月7日;录用日期:2017年9月22日;发布日期:2017年9月29日

摘 要

本文从“互联网+”对传统金融行业的影响入手,以核心企业为着眼点,将核心企业作为供应链金融的关键环节,并融入上下游企业及其经济金融关系,将其他注入因素融入到供应链的附加环节中,从而以“点(核心企业)–线(主体供应链)–面(供应链金融云生态圈)”分析“互联网+”背景下整体供应链金融云生态圈的相互作用,并对核心企业的发展提出合理建议。

关键词 :互联网+,供应链金融,云生态圈

Copyright © 2017 by author and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. “互联网+”与供应链金融

供应链金融作为金融领域的一个独立概念在2003年被正式提出,它以帮助融资难的中小企业缓解资金困难为目的,在中国也获得了长足发展。供应链金融的服务模式在于立足于供应链核心企业,搜集供应链上下游企业信息,从而帮助银行防范、控制金融风险的同时也降低了银行贷款成本,核心企业利用集团化授信方式,提供供应链范围内中小企业融资,从而推动供应链企业作为一个“集团式”企业共同得到发展。历经十余年发展,相关数据表明供应链金融资本,目前已有人民币10万亿的规模,而这一数据在2030年可以达到人民币20万亿。但是,发展到今天,供应链金融遭遇了下一步可持续发展的瓶颈。21世纪是互联网时代,互联网科技带来了社交网络、大数据、搜索引擎、云计算,同时,也带来了移动支付、P2P (P2B)网络借贷、众筹融资、金融机构网络服务平台、互联网基金销售等互联网金融模式。而具备操作方便等优势的互联网金融又催生人们理财需求,金融领域运作模式大变革势在必行。借互联网发展大势而生的互联网金融,在金融领域作为一种新业态,与供应链金融结合在一起,由此又衍生出“互联网供应链金融”这一“互联网+”时代的新概念。

2. “互联网+”视角下的供应链金融模式和国内实践

(一) 供应链金融1.0:传统模式

供应链金融的发展历史是随着互联网的发展企业征信信息逐步完善的过程。我国供应链金融起步较晚,最早由深发展银行于1998年在广东地区首创货物质押业务;2002年深发展最早系统性提出并推广供应链金融理念;2005年深发展成为第一家提出建设最专业的供应链金融服务商。供应链由三个参与方组成,分别是核心企业、上下游中小企业和金融机构。最开始的供应链金敲模式“1 + N”中,金融机构主要是指银行,根据核心企业“1”的信用支撑,通过对“商流、物流、资金流、信息流”的把控,完成对中小企业“N”的融资授信支持 [1] 。此时的供应链金融主要在线下早期银行为了扩大贷款规模都推出过各自的供应链金融业务,如中国银行的“融货达”、“融信达”、“TSU”、“供应商融资项目”,兴业银行“金芝麻”供应链金融服务等。

(二) 供应链金融2.0:初步实现四流合一

互联网的发展同时也带动了供应链金融的发展,互联网将传统的线下供应链金融业务搬到了线上。核心企业的数据可以在线上和银行进行对接,让银行随时能获取核记企业产业链上下游企业的仓储、付款等各种真实的经营信息。2012年平安银行发布了其供应链金融2.0版本,即银行利用互联网与信息技术提供线上的供应链金融业务。相较于线下,线上供应链金融能够高效率地完成多方在线协同提高效率。但是,此时仍然是以银行融资为核心。

(三) 供应链金融3.0:去中心平台化

随着互联网技术的发展,互联网本身由中心化发展到去中心化。过去的互联网时代以局域网和内部网为主,具备封闭性,边缘清晰。其中心是企业,只有银行等大型金融的客户才用得起。而新时代的互联网中,信息技术开始去中心化和中介化。智能终端的普及化突破了金融服务的垄断性和封闭性。以对等互联作为基础,到一对一、一对多、多对多等更复杂的交互结构被创造,分布式网络结构和交易结构产生如图1所示。

相比于过去银行自己直接放贷给供应链上下游中小企业,和这些中小企业是直接的甲乙方关系,而如今互联网提供了第三方信息服务平台引进了更多的资金提供方,这时候的金融机构不只是银行,也可能是小贷么司,甚至可以是个人投资者(如P2P形式)。这种结构是去中心化的,符合互联网技术本身发展的规律。同时中小企业的订单、运单、收单和融资等经营性行为都在这个平台上汇集,“商流、物流、资金流和信息流”统一集合在一个平台上形成大数据。过去的围绕核心大企业的“1 + N”模式拓展成了围绕中小企业自身交易的“N + N”模式 [2] 。

3. “互联网+”重新定义供应链金融云生态圈

除了在技术方面从总体上提升产业效率之外,互联网还从一下几个方面重新定义了供应链金融模式。

(一) 动态强化中小企业交易透明度

征信是互联网金融的基础设施。美国FICO征信评分体系己经较为成熟,而我国信用卡覆盖人群比例较低,征信体系相对落后。传统的供应链融资模式中核心企业为上下游中小企业提供担保,而在互联网技术时代,中小企业的交易和资金流水都可以被记录,中小企业的信用能够从大数据中挖掘,信息更透明。原来的票据和数据等变成了数据流,资金流的地位越来越重要。此时,考察中小企业的信用的并非简单的担化或者静态的财务报表,而是其整个动态交易过程。

(二) 行业存量增长带来互联网内部驱动力

产业互联网平台成为供应链金融的“核心企业”,其面对的是整个行业而非单个核心企业。以互联网平台为核心的模式能够集结更多上下游企业,信息的共享使得应收账款等动产的质押更加可行,应收账款质押占比增大。截至2016年末,我国企业应收账款、存货及预付账款规模接近100万亿,如果互联网使得应收账款质押占比提高1个百分点,那么整个行业就会提高万亿级别的规模。

注:路径①为供应链金融1.0,路径②为供应链金融2.0,路径③为供应链金融3.0。

注:路径①为供应链金融1.0,路径②为供应链金融2.0,路径③为供应链金融3.0。

Figure 1. Evolution of supply chain finance mode based on Internet+

图1. “互联网+”背景下供应链金融模式演变

(三) 推动构建互联网供应链金融生态圈

供应链金融与互联网技术的结合,改变了原有的“银行 + 企业”业务模式,使得“核心企业 + 金融机构 + 上下游企业”的价值链生态圈模式的构建成为可能。利益相关者数量的增加使得业务流程更加复杂,对信息共享的要求也更高。互联网作为技术手段使得网状供应链金融业务的实现成为可能。

在云时代,由于其网络结构呈现出平台化、高度关联化的特征,因而管理流程也呈现出既高度复杂又互动化的特点如图2所示。核心企业需要进行横向价值链流程、纵向价值链流程以及空间价值链流程的全方位流程管理 [3] 。横向价值链是所有在一组相互平行的纵向价值链上处于同等地位的企业间的内在有机联系,横向价值链如果能够有机集聚,就会形成良好的产业内部分工,形成有序集群。纵向价值链将企业、供应商和顾客都分别视作一个整体,它们之间通过上述的各种联系构成一种链条关系,这种链条关系可以向上延伸至原材料的最初生产者或供应者,也可以向下延伸到产品的最终用户,纵向强化上下游之间的协同和互动。

4. “互联网+”背景下供应链金融生态圈的国内范例

(一) “P2P+供应链金融”

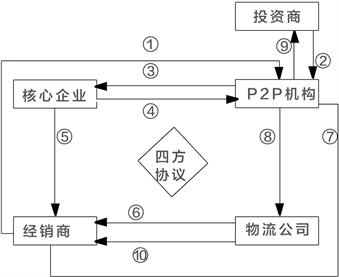

“P2P+供应链金融”模式,将广大个人投资者的投资需求与有存货融资需求的企业对接起来,供应链上核心企业作为战略合作方,通过对供应链上信息的全程监管来降低了当前P2P信贷业务中对贷方经营情况无监管的高风险问题,其中“P2P+先票后货标准模式”业务流程如图3所示 [4] :① 经销商在P2P机构授予的额度内向P2P机构申请开立承兑汇票;② 社会投资者将资金转入P2P机构帐户;③ P2P机构将货款交给供应链上的核心企业;④ 核心企业将发货详单发送给P2P机构;⑤ 核心企业将货物发送

Figure 2. Supply chain finance cloud ecosystem based on Internet+

图2. “互联网+”背景下供应链金融云生态圈

到经销商仓库;⑥ 物流公司安排监管员到经销商仓库进行监管;⑦ 经销商向银行存入部分赎货保证金;⑧ P2P机构向物流公司下达放货指示;⑨ 物流公司通知监管人员放货。

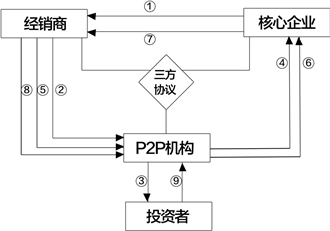

而“P2P+先货后票的标准模式”业务流程如图4所示 [5] :① 经销商与核心企业签署买卖合同;② 经销商向P2P机构存入部分保证金;③ 社会投资者将资金授予P2P 机构;④ P2P机构根据经销商的额度向核心企业支付货款;⑤ 经销商向P2P机构将剩余保证金补齐;⑥ P2P机构通知核心企业向经销商发货;⑦ 核心企业向经销商发货;⑧ 经销商在规定期限内向P2P机构还清贷款;⑨ P2P机构向投资者回款,完成投资。

(二) 电商供应链金融

目前,部分大型商业银行也在跨界,向供应链的商流、信息流延伸,尝试自建或者与第三方电子商务平台合作开展线上供应链金融,业界实践涉及的具体模式集中在图5和图6中黑色五角星标记部分。同时,发展基于自营B2B和B2C两种类型平台的供应链融资业务,为个人消费者、企业用户提供基于网络贸易的资金融通服务及行业供应链金融解决方案,其余商业银行推出的电子商城大都基于信用卡业务,为个人消费者提供以分期付款购物为主的消费者订单融资类服务。

“基于第三方电商平台的银行供应链金融”业务模式在实践发展中也异常活跃,其中“基于第三方

Figure 3. Standard mode of first ticket after shipment under P2P+

图3. P2P+先票后货标准模式

Figure 4. Standard mode of first shipment after ticket under P2P+

图4. P2P+先货后票的标准模式

Figure 5. Banking supply chain finance accounts payable network factoring financing process based on B2B

图5. 基于自营B2B电商平台的银行供应链金融应收账款网络保理融资流程

Figure 6. Banking supply chain finance customers order financing process based on B2C

图6. 基于自营B2C电商平台的银行供应链金融消费者订单融资流程

B2B电商平台的银行供应链金融”模式以建设银行与金银岛、敦煌网等第三方B2B电商联合推出的“e单通”、“e保通”等为代表。“基于第三方B2C电商平台的银行供应链金融”模式一般为商业银行与第三方商城式B2C电商企业合作,为商城的供应商提供应收账款保理融资、电子仓单质押融资等服务,比如中国银行与京东商城合作推出的京东供应商应收账款融资服务等。

5. 可能性建议

(一) 提升以供应链金融4.0为重心的业务整合能力

供应链金融4.0具体表现为“四流合一”(物流、信息流、商流和资金流),要求供应链核心企业掌握客户有效信息并开展线上即时整合,使之形成基础大数据中的动态经营数据,开展对贷款企业的实时动态管理以此来降低供应链金融风险。因此,这就需要对现有的投资进行综合考虑全面整合,把供应链金融视为企业发展重心之一,引入先进的大数据信息技术和云计算等等,通过前期技术投资和管理强化等,把线下数据(四流数据)整合到线上来,开展对大数据的云处理,引入移动互联网、物联网等新兴的科学计算形态助力大数据在供应链金融平台上有效发挥影响力,成就产融结合的“供应链金融生态系统大平台”,从而供应链在其发展中不再单向流动而是促使多方共赢,而以物流起家的瑞茂通也将通过发展供应链金融达成的“四流合一”全面推进企业现有的所有业务趋于同步发展,达成企业全方位利润提升的目的。

(二) 实现“四流”线上合一

供应链金融4.0时代,运营供应链金融的企业将通过四流合一来达成企业资源优化配置、运营成本和金融风险同步降低目标。在这一过程中,“四流合一”是前提也是基础,对于企业的长远发展战略来说,引入互联网、移动互联网科技,对四流进行合一,这是企业发展的必然。而通过四流合一,又为发展互联网金融4.0奠定前提条件和坚实基础。所以,目前企业应该有明确的业务前瞻眼光,达成供应链3.0之后,加速引入大数据分析和云计算等先进技术,把线下的业务在往线上整合过程中,提取业务发展的相关数据,通过打造诚信经营指标体系、征信管理指标体系等等,对之进行系统性管理和科学评测等等,从而成就“四流”的线上合一,为最终成就供应链金融4.0提供数据科技条件。

基金项目

北京语言大学研究生创新基金(中央高校基本科研业务费专项资金资助;项目成果16YCX054)。

文章引用

陈 赫. “互联网+”背景下构建供应链金融云生态圈的路径选择

The Path Choice of Constructing Supply Chain Finance Cloud Ecosystem Based on Internet+[J]. 世界经济探索, 2017, 06(03): 71-77. http://dx.doi.org/10.12677/WER.2017.63008

参考文献 (References)

- 1. 谢平, 邹传伟. 互联网金融模式研究[J]. 金融研究, 2012(12): 11-22.

- 2. 杨虎, 易丹辉, 肖宏伟. 基于大数据分析的互联网金融风险预警研究[J]. 现代管理科学, 2014(4): 53-54.

- 3. 张勇, 刘剑武. 浅析供应链金融的1.0-4.0[N]. 中国矿业报, 2016-09-06.

- 4. 何娟, 沈迎红. 基于第3方电子交易平台的供应链金融服务创新——云仓及其运作模式初探[J]. 商业经济与管理, 2012(7): 5-14.

- 5. 吴晓光, 曹一. 论加强P2P网络借贷平台的监管[J]. 南方金融, 2011(4): 32-35.