Business and Globalization

Vol.

08

No.

03

(

2020

), Article ID:

36720

,

13

pages

10.12677/BGlo.2020.83009

The Development and Transformation of MNC’s Direct Investment in China

—Illustrated by Volkswagen Group

Siyi Gu

University of International Relations, Beijing

Received: Jul. 6th, 2020; accepted: Jul. 20th, 2020; published: Jul. 27th, 2020

ABSTRACT

In the context of the incessant growth of MNCs’ direct investment in China and the intensifying competition in the Chinese automobile market, how Volkswagen Group, as a typical representative of multinational enterprises in developed countries, realizes its expansion and transformation in China through effective direct investment has become a noteworthy issue. Through sorting out the Chinese market entrance history of Volkswagen Group, this paper creatively analyzes its early investment advantages and later challenges by using the OIL framework and PEST model, and sums up the background, process and main achievements of its two investment strategy transitions towards Chinese market in chronological order. This paper not only reflects the generality of FDI decision-making of MNCs in China, but also gives salutary inspirations and experience to Chinese government and local enterprises.

Keywords:MCNs, Foreign Direct Investment, Volkswagen Group

跨国公司对华直接投资的 发展与转型

——以大众汽车集团为例

顾思怡

国际关系学院,北京

收稿日期:2020年7月6日;录用日期:2020年7月20日;发布日期:2020年7月27日

摘 要

在跨国公司对华直接投资持续增长,中国汽车市场竞争加剧的背景下,作为发达国家跨国企业的典型代表,大众集团如何凭借有效的直接投资实现在华扩张成为了值得关注的问题。通过对大众进入中国市场的历史脉络进行梳理,本文创新性地运用国际生产折衷理论框架和PEST模型,对其前期投资优势和后期面临的挑战进行了分析,并按照时间顺序总结归纳了其在华两次投资战略转型的背景、进程和主要成果。在以小见大地反映了跨国公司进入中国的普遍直接投资决策共性的同时,也对我国政府和本土企业给予了良好的经验启示。

关键词 :跨国公司,国际直接投资,大众汽车集团

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 绪论

(一) 研究背景

1) 跨国公司对华投资持续增加

借助低成本劳动力和相关优惠政策优势,自改革开放以来,中国市场对外资跨国公司的吸引力随时间推移不断增大。截止2000年年底,我国签订的外商直接投资项目数为22,347个,实际使用外商直接投资金额407.15亿美元;而到2019年,全国签订的外商直接投资项目数达40,888个,实际使用外商直接投资金额则为1831亿美元 [1]。在加入WTO后的短短20年间,中国就实现了直接投资项目的翻倍和金额的数倍上涨,并且到2018年直接投资流入量(FDI)占全球总流量已超过10%,见表1所示。

Table 1. The top 5 countries/regions for global FDI inflows in 2018

表1. 2018年全球FDI流入量前5位国家/地区一览

2) 汽车行业外资看好中国市场

作为制造工业中的重要部门,汽车行业的外资输入在中国FDI流入总额中保有重要地位。1989年底中国只有约20家汽车合资企业,而从1992年起汽车行业的FDI流入开始急剧加速。1993年外商投资企业的总数为120家,1998年猛增至604家,累计投资额达到209亿美元 [2]。而由大众、通用、福特、戴姆勒–克莱斯勒、雷诺–日产、丰田所组成的世界六大跨国汽车集团,以及本田、宝马、标致雪铁龙(PSA)为代表的三大独立汽车公司也都在2000年前后全部进入中国市场 [3],见表2所示。这“6 + 3”家跨国汽车巨头在数十年的行业竞争中始终占据着世界90%的汽车总产量,可见汽车行业外资对华投的关注度之高。

Table 2. Overview of “6 + 3” auto MCNs’ first investment in China

表2. “6 + 3”跨国汽车公司对华首次投资概览

注:投资金额根据历史汇率表自行换算统一为美元计价。

3) 新形势下投资方向面临转型

在互联网应用所掀起的技术革新浪潮冲击之下,传统的直接投资思路已无法持续为跨国企业在华赢得市场份额优势。汽车产业中无人驾驶、新能源汽车、智能网联技术、共享出行等新兴概念要素的提出,带来了市场竞争的升级,也对传统跨国汽车企业造成了不小的冲击。自2018年中国汽车市场首次出现了销量拐点开始,中国汽车市场的马太效应越发严重。在2019年中国汽车协会发布的最新数据中,中国汽车产量同比下跌了7.5%,销量同比下跌8.2%。无声中印证了在华汽车企业的淘汰和洗牌正在进入加速模式。如何通过转变传统的直接投资模式,为未来打造新的增长点做好充分准备,成为了大众汽车集团等老牌跨国汽车公司在华发展所需面临的严峻考验。

(二) 研究意义

1) 从国家层面看

德国是欧盟的重要成员国,也是常年保持在对华投资前10行列的中国重要的经济伙伴,2018年德国当年在华的投资总额占其FDI总流出量的4.8%,并占中国全年吸收FDI的2.8% [4]。研究以德国为代表的主要发达国家跨国公司对华的投资发展和战略转变,对中国经济未来的展望也具备重要的参考价值和现实意义。

2) 从产业选择看

越来越多消费者不仅将汽车当作单纯的交通设备,也将其看作是个人身份品味的象征。这就要求汽车制造商必须不断进行产品研发和升级,并采取全球化发展战略来实现规模经济,来分摊成本以免被市场淘汰。因此较其他行业而言,汽车产业中跨国公司的占比更高更,选择汽车产业的跨国企业的进行研究典型性也更强。

3) 从公司选择看

作为世界四大汽车生产商之一和中德第一个合资项目的发起人,大众集团引领着欧洲跨国公司对华投资的风向。研究其对华投资的发展和战略转型决策,既可以以小见大地反映出跨国公司对华投资所面临的挑战和未来聚焦方向,又可以进一步地为中国本土公司尤其是汽车公司战略规划的制定提供经验借鉴。

(三) 研究方法

本文在对重点跨国公司进行过大量背景调查,对汽车产业进行过深入行业数据分析的前提下,决定采用个案研究的方式,并结合定性研究法,选取大众集团作为典例进行探究。一方面从大众集团初期对华投资历史出发,根据国际生产折衷理论OIL框架和PEST模型对其前期投资特点以及后期面临的挑战做了较为全面的剖析;另一方面则通过挖掘历年财报数据并计算相关财务指标,归纳总结出了大众在华投资转型的两次时间节点,并尽可能地从经济学角度解构了其转型决策的背景因素、具体进程和相关成果。

2. 文献综述

由于目前尚不存在也不太可能出现关于国际直接投资的统一理论解释。因而本文决定选取国内普遍接受的江小涓等学者基于产业组织学说和国际贸易学说所做出的理论划分展开综述 [5],并在其基础上进行最新研究现状的补充,尽可能全方位地对现存理论进行阐释,从而为后文针对大众前期对华投资的分析框架选取提供背景支持。

(一) 基于国际贸易学说的理论

1) 资本与贸易替代理论

加拿大学者罗伯特·蒙代尔(Robert. A. Mundell)在1957年根据赫克歇尔–俄林模型创立了资本与贸易替代理论。该理论假定是在自由贸易的前提条件下,利率差是资本流动的基本动因。其认为如果两国的生产函数相同,那么就可以推断出国际贸易与资本流动可以完全替代的关系,因而对资本流动的限制可以促进国际贸易 [6]。

2) 产品生命周期理论

产品生命周期理论由雷蒙德·弗农(Raymond. Vernon)在1966年提出。弗农将产品生命周期划分为四个阶段,分别为创新阶段、增长阶段、成熟阶段和衰退阶段。虽然它在贸易流动层面上较好地阐释了跨国公司对外直接投资的成功因素,但难以有效地对外投资的长远发展趋势进行预测,也无法充分解释产品本土化的战略决策。

3) 边际产业扩张理论

日本一桥大学教授小岛清(Kiyoshi Kojima)在20世纪70年代中后期结合当时日本的对外直接投资情况,将贸易与直接投资相联系,提出了的“边际产业扩张理论”。这一理论的基本思路是对外直接投资应该从在投资国已经属于夕阳产业而在受资国却属于朝阳产业的这些部门开始,依次进行,强调了两国统一产业具有不同生产函数和市场潜能的事实。

(二) 基于产业组织学说的理论

1) 垄断优势理论

作为国际直接投资领域最早的开创性研究理论,这一理论的最早提出者是加拿大经济学家斯蒂芬·海默(Stephen. H. Hymer)。垄断优势理论指出只有当市场处于不完全的状态时,企业才能够依靠资金、技术、知识、管理等优势形自己的垄断优势,使其在跨国经营过程中所产生的额外开销得到补偿 [7]。

2) 内部化理论

该理论主要阐释了跨国公司选择以对外直接投资方式获取更大盈利空间的具体条件和动因,在20世纪70年代中期由英国学者皮特·巴克利(Peter. J. Buckley)和马克·卡森(Mark. C. Cason)联合加拿大学者艾伦·拉格曼(Allan. M. Rugman)共同提出 [8]。虽然内部化理论对跨国公司建立科学的全球化管理框架具有战略指导意义,但对国际生产位置分布的阐释并不完整。

3) 国际生产折衷理论

雷丁大学经济学教授约翰·邓宁(John. H. Dunning)综合了垄断优势理论、内部化理论和资源禀赋理论这三种学说在1977年提出了“国际生产折衷理论”(OIL)框架。该理论模型中:O (Ownership advantage)即所有权优势,指跨国企业自身所具备的独特优势,既包括有形资产的垄断,也包括无形资产的垄断;I (Internalization advantage)即内部化优势,指企业通过内部化来将市场不完全性而产生的成本置于自身可控制的范围内而产生的优势;L (Location advantage)即区位优势,指东道国在投资环境上给予投资公司的优势,例如政策的倾斜、劳动力成本的降低、市场潜力的扩大等等 [9]。这三个参量因公司而异,并且依靠东道国的经济、政治、社会特征。而跨国公司只有在企业同时具备这三种优势时才适合进行国际直接投资。邓宁的理论因为其综合性和全面性在国际直接投资的实践中被广泛的印证,因而被认为是最能完整解释对外投资行为的学说。

(三) 研究现状

除了上述所分类总结的六大经典理论之外,20世纪90年代后越来越多的新兴理论逐渐被提出,并在经典理论的基础上做出了进一步的发展。如小泽辉智(Ozawa)在1992年所提出的动态比较优势理论,就在比较优势理论的基础上指出了处在不同发展阶段的发展中国家应该采取不同的对外投资模式。而迈克尔·波特(Michael. E. Porter)在1990年所提出的竞争优势理论,也从宏观上进一步分析了跨国公司的对外投资行为,突破了传统的理论分析框架。他将一国的竞争力划分为了资源要素导向、投资导向、创新导向和财富导向这四个阶段,指出跨国公司应采取低成本和差异化两种投资战略以更好实现收益的获取。

此外,包括资本相对技术创新产业升级理论、过度积累理论、技术地方化理论、小规模技术理论等相关针对发展中国家国情和特点的理论研究,也进一步填补了主流经典国际直接投资理论在这方面的不足和局限性。尽管这些新兴理论的体系搭建尚未完全成熟,但其所提出的相关补充和创新思想的确使得国际直接投资理论研究更为广泛和全面地与现实相结合起来。

3. 大众集团对华投资的发展

(一) 进入中国的历程

1978年中国汽车代表团前往大众总部参观交流,拉开了大众中国投资项目的帷幕。大众集团从投资初期就对中国市场的特点进行了充分研究,并且满足了中国政府所提出的三大要求:年产量需要达到3万台、合资公司需要提供一定的技术转让,尤其是生产汽车发动机的技术,以及要有足够的现金的投资。作为唯一一个既愿意提供技术又同意提供现金的外国汽车公司,大众首先以桑塔纳车型为依托,在1985年设立上海大众汽车有限公司,并自此开始将汽车生产深入本土化,不仅带来了配套供应商企业、在央视进行广告、与政府部门形成良好的合作关系,并且牢牢把握住中国消费者的对于皮实、省油等心理需求,在汽车生产与品牌打造上下足功夫,形成了良好的口碑。而桑塔纳的成功案例也进一步促成了1991年一汽大众集团在长春的正式成立。之后的20年间,上汽大众的桑塔纳,一汽大众的捷达都成为了当时中国路面上的典型车型,并帮助大众始终独霸中国轿车市场的半数份额,见表3所示。

Table 3. Overview of 2000 Volkswagen JVs in China

表3. 2000年大众在华合资公司概况

数据来源:根据《2001年跨国公司在中国投资报告》整理。

(二) 前期投资的优势

根据上一章综述的比较分析可知,现今最常使用且认可度最高的概念框架仍是邓宁(John. H. Dunning)所创立的“国际生产折衷理论”(OIL)。因此,本文在分析大众前期对华投资时也决定选取此模型展开论述,见表4所示。

Table 4. Analysis of Volkswagen’s early investment advantage in China based on OIL model

表4. 大众对华前期投资优势OIL模型分析

(三) 后期面临的挑战

根据PEST模型,可以将大众汽车后期在中国宏观市场中所面临的挑战分为政策(P)、经济(E)、社会(S)、技术(T)四个方面进行分析,见图1。

Figure 1. PEST model framework

图1. PEST模型框架

1) 经济环境:市场竞争加剧

在中国加入WTO后,跨国汽车公司在华竞争态势日渐激烈。随着中国现代汽车工业体系的建立和完善,原本大众集团在一南一北称霸中国汽车市场的局势已经一去不复返。大众在华所需应对的主要竞争对手不再只是以往为数不多的几家小品牌,而是要正面与丰田、宝马、福特、现代等一众巨头车企同台开展较量,并且还需应对中国本土品牌崛起的冲击。

2) 社会环境:用户需求提高

在社会经济的持续稳定增长,居民收入水平大为改善的前提条件下,国内中产阶级人数在长时间内都呈现出不断增长的态势。这些迈入中产阶级的消费者对自身的生活质量以及使用和购买的商品也有了更高的要求,试图寻找造型更为别致,使用感更为高级的产品来更新换代。而大众多年来单纯改进老式车型的懒散策略和注重利润的高昂定价,已使得忠诚用户逐渐流失。

3) 政策环境:生产成本增加

2004年后国际原油市场价格的剧烈波动导致了国内能源价格持续上调。宝钢、武钢等主要钢材企业大幅加价,致使依靠钢材进行汽车加工的整车厂商生产成本激增。此外,政府对环保的重视、新排方法规的出台、大城市车辆的限制,都使市场开始整体倾向低油耗低排放车型,给大众这类以销售高油耗车为主的汽车公司带来了极大的成本负担 [10]。

4) 技术环境:性能优势丧失

在全球化背景下各国传统的汽车生产技术差距正在不断缩小。原本大众汽车在华所设的高于市场的产品价位,主要是建立在其技术水平比较市场其他竞争者的优势上,而如今日本、韩国等品牌已逐步具备了同样的技术手段且定价又低于大众,自然市场消费者会倾向于低价产品。加之大众在引擎耗油方面和车内娱乐方面的关注缺失,也使得其部分配置开始落后于注重节能和舒适感的日本品牌。

4. 大众集团对华投资的转型

鉴于中国市场的巨大体量足以使得其在华转型的进程及成果直接体现在母公司财报中,因而本文选择以大众集团2004~2019年的年度报告为基础,在计算相关财务指标,见表5所示,并结合战略文件分析后,将其在华的转型进程划分为两轮,第一轮为2004年~2014年,第二轮为2016年~至今。

Table 5. Analysis of certain financial indicators from 2004 to 2019

表5. 2004~2019年部分财务指标分析

注:1) 毛利率(Gross margin) = 毛利/营业收入 × 100%;2) 资产回报率(ROA) = 净利润/平均资产总额 × 100%;3) 销售利润率(ROS) = 利润总额/营业收入 × 100%;4) 投资回报率(ROI) = 年利润或年均利润/投资总额 × 100%。

(一) 第一轮转型(2004年~2014年)

1) 转型背景

根据盖世汽车研究所发布的相关研究数据,2003年大众汽车在华市场份额由2002年的40.2%大幅下降到31.7%,上海大众和一汽大众两个合资公司各下降了5个百分点1。而到2004年,上海大众遭遇进入中国市场以来的第一个财年寒冬,不仅市场份额进一步下跌到26.1%,并且全年汽车销量同比减少4万辆,增长率下降10.4%,曾经红极一时的桑塔纳销售量也停滞不前。

而与此形成鲜明对比的是,初入市场的本田、现代却风光无限,同年的增长率却达到了73%和176.4%。大众经此在中国市场正式告别多年的垄断地位,占有率逐步跌破20%。在中国国内市场的严重受挫使得大众集团高层决定开始重新评估在华投资战略。

2) 转型进程

2004年5月大众集团正式宣部彻底革新在华的业务架构,将大众汽车集团(中国)设置为其直属全球董事会的一级组织机构,重新选派了六位专家组成执行管理委员会来分担更多的管理职责,并在销售、财务、采购等方面全面推进和中方企业及政府的合作关系,计划在2003年到2008年的这五年间追加53亿欧元以进一步扩大产量和生产规模。而到2005年4月一汽大众率先推出了多功能轿车开迪,紧接着11月上海大众推出的帕萨特领奴一举斩获“2005CCTV中国年度中高级轿车”奖。加速转型的大众在2006年更是动作频出,4月一汽大众速腾正式上市,9月上海大众在北京发布斯柯达品牌,12月一汽大众上线新宝来。除此以外,大众还着力加强与中国本地高校的研究交流,与上海交通大学、同济大学等联手开发了相关工程动力项目,并接连数年获得中国工业科技进步奖 [11]。

由图2可知,这些举措标志着大众开始将投资重点由“生产型”转为“生产服务型”,在华采取以市场为导向的本土化投资战略,逐渐加大在华科技创新和研发投入,加快开发新兴产品投入市场。

Figure 2. R&D expenditures of Volkswagen JVs in China compared with 2003 and 2006 (Unit: yuan)

图2. 大众在华合资公司研发经费支出2003年与2006年对比(单位:元)

3) 转型成果

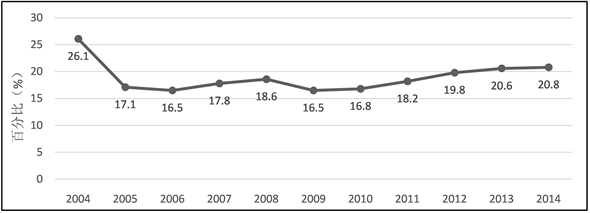

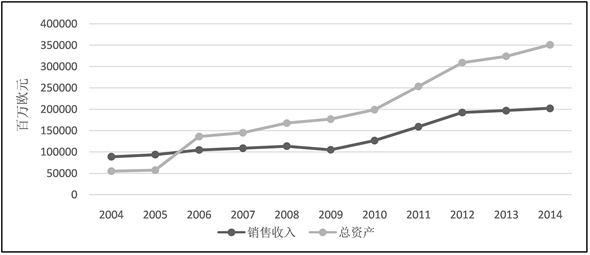

通过观察图3大众集团2004年到2014年间在华市场份额的变动情况以及其图4所示的这10年间全球销售收入和总资产的变动趋势,可以发现经过多年持续努力的转型发展,大众在华的转型已经取得明显成效,市场份额由原本的急剧下降趋势开始逐步转向为增长,并成功重回了20%的占有率。同时,在华市场的成功转型也帮助了其在全球范围内经营发展状况从原本的停滞不前逐渐恢复到了缓慢增长的健康发展路线中。销售收入在2004年为88.96亿欧元,而到2014年则上升到202.46亿欧元;总资产更是由2004年的55.39亿欧元翻数倍上涨到351.20亿欧元。

Figure 3. Volkswagen’s market share changes in China from 2004 to 2014

图3. 2004~2014年大众集团在华市场份额变动

Figure 4. Volkswagen Group’s sales revenue changes from 2004 to 2014

图4. 2004~2014年大众汽车集团销售收入变动

(二) 第二轮转型(2016年~至今)

1) 转型背景

随着智能技术的迅猛发展,车联网、电动汽车、无人驾驶、共享出行等新型出行模式正逐渐由概念蜕变成现实,走向主流消费市场。同时,中国环保意识的增强和政策法规的倾斜,使得新兴崛起的国产品牌,尤其如蔚来、理想、小鹏等新能源汽车品牌依靠智能技术和本土宣传优势开始慢慢挤压大众等外资企业的销售份额,在各级市场抢夺用户。

而大众在经历了第一轮转型调整过程后,已准备将其全球发展重点逐步转移到了亚太地区尤其是中国市场。在其对市场和行业内部动态的保持高度敏感的情况下,大众在一众竞争厂商中率先注意并预测到了汽车行业和市场环境的未来发展趋势。遭遇2015财年再次震荡后,大众迅速做出了投资战略的新一轮转型部署。

2) 转型进程

2016年大众集团正式宣告向数字化、智能化和电动化彻底转型。在其当年6月公布的新一轮远期规划“2025共同战略”(Strategy TOGETHER 2025+)中,大众提出将以电动化(Electrified)、互联化(Connected)、自动化(Autonomous)和共享化(Shared Service)为其产品的核心发展目标,计划将新能源汽车产品列为未来10年的最主要投资对象,在未来两年内推出10款电动汽车车型,在未来十年内推出超过30款纯电动车(BEV)和40款新能源汽车,同时进一步调高新能源电动车产品在总车型中的销售比重,在2025年前使品牌电动车总销量占到全部车型总销量的四分之一 [12]。

而依照这份转型规划,大众后续在中国市场主要投资转型表现为以下3个方面:

a) 扩大电动领域投资,布局智能出行

大众在2016年设定的战略规划中计划联合中国合作伙伴在未来五年针对国内电动出行领域投资16亿欧元,在未来十年针对国内电动新能源领域投入逾100亿欧元。而为实现这一目标,自2018年青岛新能源工厂投产后,大众便加速推进大功率公共快速充电网络的在华建设项目,并在2020年佛山和安亭开设的两家工厂开始正式通过MEB平台在本地生产纯电动车及电池系统,成功实现了两家工厂的产能全部翻倍提升。大众还计划在长春和仪征各增设一处新能源工厂,以实现其在2021年前启用5家(除江淮大众)中国本土MEB电动汽车工厂的规划蓝图,见图5所示。

此外,大众牵手多家中国科创型企业持续深化智能移动出行领域布局。2017年4月,大众投入1.8亿美元与人工智能公司出门问问成立合资公司大众问问(VW-Mobvoi),以自行研发智能语音交互系统为未来新能源产品赋能;11月,大众成立全资子公司逸驾智能科技有限公司(Mobility Asia)力图整合互联网和移动出行服务以全方位构车载智能出行体系,同时注资首汽集团Gofun共享汽车项目以拓宽分时租赁业务。2018年年底,经过多轮谈判大众持股40%和滴滴出行合资成立上海桔众汽车科技有限公司进一步入驻自动驾驶、网约车等领域。

Figure 5. Volkswagen’s plan for new energy plants construction in China by 2022

图5. 2022年前大众在华新能源工厂建设规划

b) 加速低级市场拓张,设立研发中心

2016年9月大众与江淮汽车签署合资备忘录,在安徽合肥建立产销一体工厂及研发中心,正式成立了在华第三家合资公司——江淮大众。2017年,大众决定与江淮汽车联合设立专门面向中国市场的合资品牌西亚特,以在价格导向的中国低级市场中加速扩张布局。2018年江淮大众推出首部新能源车型SOL (思皓),同年西亚特、江淮、大众宣部集成三方资源投资5亿欧元建造全新纯电动车平台和专属研发中心。而自研发中心建立以来,西亚特发展势头十分不错,第一年的营业收入就达到了100亿欧元。随后在2019年3月,西亚特牵手大众合作开发了MEB平台的小型版本,并预计于2021年正式在中国市场推出第一款入门车型。

c) 瞄准首次购车群体,挖掘新增长点

在以大城市中层白领为主的一级市场购车群体趋于饱和的背景条件下,大众认为在二三线城市有首次购车需求的年轻中产阶级群体将转而成为其主要消费用户,因而在2019年初大众便趁势瞄准入门级市场推出了“捷达”(JETTA)这一子品牌,并在成都建设工厂搭建了独立运营的经销商网络,通过线上数字营业厅等新型推广方式成功打入年轻市场。到2019年年底,捷达已经占到中国入门级市场三分之一的份额,极有希望在将来为大众开启新的在华增长浪潮。

3) 转型现状

根据大众汽车通过直播形式在2020年3月公布的2019年度财报显示(见表6),大众2019年销售收入为2526.32亿欧元,较上年增长了167.83亿欧元,增长率7.1%;营业额利润增至170亿欧元,增幅超过22%创下历史记录。

在中国市场方面,大众汽车2019年总销量423.36万,约占其全球总销量的四分之一,同比保持低速增长;销售收入和营业利润分别为884亿欧元和44.25亿欧元。尽管大众在华合资企业的营业利润上较上一财年出现轻微下滑,不过其在华市场份额却上升了1.4个百分点,占有率逼近20%。

而受新型冠状肺炎疫情等不可抗因素影响,大众今年在华第一季度销量同比下跌惨重。但鉴于集团的战略调整规划仍然在有序落实,大众对中国市场仍然抱有乐观期望。根据大众内部分析预测,2020年大众在华营销收入和净现金流仍将保持低位增长,全年交付量、营业利润回报率、研发支出在销售收入的占比也会基本同与去年持平。由此可见,尽管大众在华的新一轮转型面临市场巨变的严峻压力,成效未能如前一轮般快速凸显,但其整体的调整方向和布局安排上并未错判,未来前景依然向好。

Table 6. Volkswagen’s 2019 annual report (excerpt)

表6. 大众2019年度财报(节选)

5. 结论与启示

(一) 结论

一方面,本文通过大众集团这个代表性企业,以小见大地反映了发达国家跨国公司进入中国初期所普遍享有的所有权、内部化、区位优势和后期所共同面临的经济、社会、政策、技术环境上的挑战。本文首先采用国际生产折衷理论(OIL)框架,总结了发达国家跨国公司在进入中国初期普遍具有的如下投资优势:一是在所有权因素上具备的生产规模大、技术先进、管理高效的优势;二是在内部化因素上所具备的关税节省和成本控制优势;三是在区位因素上所具备的资源丰富、建设便利、政府支持及市场垄断的优势。随后本文采用了PEST模型进一步归纳得出了以其为代表的发达国家跨国公司在华后期所共同面临的市场竞争加剧、用户要求提高、生产成本增加以及性能优势丧失这四个维度的挑战。

另一方面,本文通过对大众在华投资的两次转型进行分析与总结,也进一步点明了当前主要跨国公司为拓宽在华市场发展空间、维持关键领域自身优势所做出的重点部署和措施,揭示出产品本土化和智能化已然成为跨国公司对华投资战略转型主要的聚焦方向。在结合大众集团发布的历年财报数据并计算相关财务指标后,总结并发现了大众两次转型的重点规划、时间周期和发展方向:第一次转型发生在2004年至2014年,主要转型方向是本土化和市场导向化,致力于将公司角色由纯生产方升级到生产服务提供者,重点规划是改革中国市场布局和调高研发投入;第二次转型自2016年开始延续至今,主要转型方向智能化和电动化,致力于将公司角色由只提供传统生产服务的整车厂商升级为提供智能出行服务解决方案的平台方,重点规划是加速推进智能系统及电动车产品研发、扩展细分市场。

(二) 启示

1) 对中国政府

中国国内市场环境的变化,尤其是政策法规的变动,对跨国公司的投资战略有着极大影响。中国基数庞大的劳动力和巨大的市场增长潜力,可以为跨国公司带来很好的区位优势,因而跨国公司对华投资的意愿自然非常强烈。然而当国内市场竞争压力变大,政策趋向于保护本土企业时,外国投资者就会面临市场份额流失的困境,如果没有成功调整投资战略,就容易在遭遇严重损失后,萌生将资本撤离的想法。

由此可知,中国若想保持在全球FDI流入中的优势地位,就需要在竞争加剧的时间节点对市场进行适当的干预和把控。尤其是当政府调整政策和出台新法规条例时,应提前释放信号,给予市场外资一定的缓冲和适应的时间,引导其制定有效的投资战略。同时,政府也需尽可能建立健全法律法规,营造一个较为良性的市场环境,吸引并鼓励更多优质跨国公司来华直接投资,避免市场上出现劣币驱逐良币的情况。

2) 对中国企业

首先,从大众等跨国汽车公司在华直接投资的发展来看,通过设立合资公司打入外国市场的直接投资方式在前期卓有成效,中国民族企业和本土汽车公司在制定全球化发展的战略规划中也可以借鉴这种方式。而上海大众桑塔纳的成功经验也启示了中国本土企业在“走出去”的过程中,应该与当地供应商和政府的建立紧密的联系,并合理利用投资所在国的媒体进行宣传,树立企业口碑,从而为将来的扩张发展打好基础。如果大众没有前期在华20多年的深刻积淀,在后期面临市场环境重重挑战的时候,恐怕也难以成功在华实现转型。

其次,大众集团根据市场变化合理改革投资战略的方向和内容,也值得中国本土公司进行深入学习。尤其是大众在第二轮转型中,集成众多资源设立针对智能移动出行服务的合资公司和研发中心的举动,可以预见在未来会为旗下产品带来极大的升级和赋能。如果中国新兴崛起的新能源汽车品牌能从其战略规划中汲取经验,在人工智能领域同样加大投资和研发,就更有可能在激烈的汽车市场竞争中占据较大的生存空间。此外,大众在遭遇市场危机后细致的战略调整部署和有序的转型措施落实,也值得所有面临同样的问题和困境的中国本土企业认真参研。

文章引用

顾思怡. 跨国公司对华直接投资的发展与转型——以大众汽车集团为例

[J]. 商业全球化, 2020, 08(03): 74-86. https://doi.org/10.12677/BGlo.2020.83009

参考文献

- 1. 中华人民共和国国家统计局. 中国统计年鉴2019 [M]. 北京: 中国统计出版社, 2020.

- 2. 乔军. 跨国汽车公司的中国发展战略及其对中国汽车产业的影响[D]: [硕士学位论文]. 北京: 清华大学, 2005.

- 3. 陈建国, 张宇贤. 跨国汽车公司在华战略调整对中国汽车产业的影响[J]. 宏观经济研究, 2004(3): 8-15.

- 4. 商务部外资司. 中国外资统计公报2019 [R]. 北京: 中国人民共和国商务部, 2019.

- 5. 江小涓, 杨圣明, 冯雷. 中国对外经贸理论前沿Ⅱ [M]. 北京: 社会科学文献出版社, 2001: 376-380.

- 6. 关志萍. 国际资本流动的趋势与特点[J]. 科技创业月刊, 2013(6): 31-32.

- 7. 曹永峰. 西方对外直接投资理论综述[J]. 当代经济管理, 2010(3): 77-81.

- 8. Bruce, A.B. (2005) A Review of the Emperical Literature on FDI Determinations. Atlantic Economic Journal, 33, 383-403. https://doi.org/10.1007/s11293-005-2868-9

- 9. Vintila, D. (2010) Foreign Direct Investment Theories: An Overview of the Main FDI Theories. European Journal of Interdisciplinary Studies.

- 10. 柯明. 大众汽车中国市场份额下滑原因分析[D]: [硕士学位论文]. 北京: 对外经济贸易大学, 2005.

- 11. 王侃. 大众汽车集团在华国际创业战略研究[D]: [硕士学位论文]. 吉林: 吉林大学, 2008.

- 12. Volkswagen Strategy Group (2020) Strategy TOGETHER 2025+. https://www.volkswagenag.com/en/group/strategy.html

NOTES

1盖世汽车研究所,2002年以来大众在华乘用车市场份额变化简析, https://auto.gasgoo.com/News/2012/08/01061717171760070679959.shtml,2020.4。