Finance

Vol.

09

No.

04

(

2019

), Article ID:

31259

,

9

pages

10.12677/FIN.2019.94042

Risk Research of Shanghai and Shenzhen 300 Index Based on EGARCH Model

Xiaoxiao Zhang, Kebo Lv

School of Mathematical Sciences, Ocean University of China, Qingdao Shandong

Received: Jun. 21st, 2019; accepted: Jul. 4th, 2019; published: Jul. 15th, 2019

ABSTRACT

In this paper, based on the assumption that the Shanghai and Shenzhen 300 Index is based on positive distribution, student t distribution, biased student t distribution, and GED distribution, the EGARCH model is used to model the leverage effect of yield volatility, and the VaR model is used for backtesting. It is shown that the volatility model based on the GED distribution is significantly better than the EGARCH model under other distributions.

Keywords:Shanghai and Shenzhen 300 Stock Index, Asymmetry, EGARCH Model

基于EGARCH模型下的沪深300指数风险研究

张肖肖,吕可波

中国海洋大学数学科学学院,山东 青岛

收稿日期:2019年6月21日;录用日期:2019年7月4日;发布日期:2019年7月15日

摘 要

本文在对沪深300指数基于服从正分布、学生t分布、有偏学生t分布、GED分布的假设,建立EGARCH模型对收益率波动性的杠杆效应进行建模,采用VaR模型进行回溯测试,研究表明,基于GED分布下的波动模型明显优于EGARCH在其他分布下的模型。

关键词 :沪深300股指,非对称性,EGARCH模型

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

沪深300指数是中证指数公司编制并于2005年4月8日正式发布。沪深300指数是以在上海和深圳证券市场中选取300只规模大流动性好的股票A股作为样本,以流通股为权数加权计算编制发布的加权股价指数。其覆盖了沪深市场五成以上的市值,具有良好的市场代表性。沪深300的推出正是切合了市场需求,是反应沪深两个市场整体走势的晴雨表。因此研究沪深300波动率特点,准确预测波动率趋势对于投资者和市场具有重要作用。沪深300指数作为股指期货的标的得到越来越多的关注。我们用资产收益率的标准差或方差来衡量波动性,用资产收益率的标准差来衡量其大小。波动率越高,资产价格波动越剧烈,风险越大;波动率越小,资产价格波动越小,风险越低。

Bollerslev (1986) [1] 提出了广义的ARCH模型即GARCH模型,是在Engle [2] 的ARCH模型基础上对方差的表现形式进行了直接的线性扩展,GARCH模型应用更为广泛,解决了高阶ARCH模型待估参数过多导致模型不够精确的问题。建立基于正态分布、学生t分布、有偏学生t分布、和广义误差分布下指数EGARCH模型研究沪深300指数收益率序列的特点 [3] - [13],对模型进行回溯检验,建立VaR风险度量模型对所拟合的一系列GARCH类模型进行评估,选择拟合效果较好的模型对波动率进行预测。

2. 模型设定

2.1. EGARCH模型

传统的GARCH模型对参数的约束非常严格,对正负扰动的反应是对称的,为了克服GARCH模型的弱点,Nelson于1991年提出了指数EGARCH模型,允许在模型中体现正负扰动对资产收益率的非对称效应,将新息进行加权,该模型的结构为

这里 表示的杠杆效应, 非对称效应就存在。

2.2. VaR模型基础理论

VaR关注资产损益的尾部特征,提高VaR计算的准确性。VAR通俗讲“有的把握在今后的N天内损失 不会大于VaR”,公式表达为 。VaR是评价金融风险的度量,其定义为金融头寸在持有期内以某个概率发生的最大损失,所以损失函数的正负取决于金融头寸,空头的损失就是资产收益率,多头的损失为其相反数,VaR的计算公式为持有期内的 ( 为持有期),其中 为置信度 对应的某种分布的分位数,收益率序列计算的标准差作为收益率的波动率。

要选择合适的条件异方差GARCH模型来改进VaR的估计精度,笔者基于对收益序列的分布与波动率两方面考虑,本文建立EGARCH-VaR模型,旨在着重分析期收益波动的厚尾性、价格变化的不对称性对市场风险变动的影响,并针对分析结果提出相应的对策建议。在估计VaR值时存在模型风险,目前处理模型风险最为常用的统计检验方法是KuPiec在1995年提出的似然比检验,这一检验过程实质是对模型预测效果的评价的回溯检验法,将实际发生的损失与计算得到的VaR进行比较,若实际亏损值低于VaR值,就把它看成一个成功的事件记为1,如果实际亏损值超过VaR值,则看成是一个失败事件记为0,如此观测值可构成一系列的独立的贝努里试验,观测天数为N,失败天数为n,则失败频率为 = n/N,Kupiec似然比率检验法的原假设为,构造j检验统计量为下式,且原假设成立的条件下,统计量LR服从自由度为1的卡方分布

3. 实证研究

3.1. 数据选取

选取沪深300指数每日收盘价作为研究对象,取对数后再差分获获得收益率序列,这是金融学当中最常用的收益率的定义方式,建立基于四种分布下的EGARCH模型,再利用VaR模型回溯检验。本文数据来源于wind,选取2002年02月21日到2017年3月10日每个交易日的沪深300指收盘价,3690个数据建立样本,对沪深300股指的日收盘价取对数后再进行差分,得到对数收益率序列。

3.2. 数据检验过程

描述统计与正态性检验

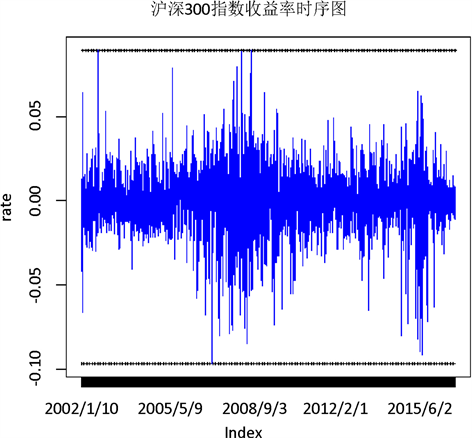

Figure 1. Logarithmic yield sequence chart of csi 300 index

图1. 沪深300指数对数收益率时序图

见图1,收益率的波动呈现明显的方差时变性,方差大小随着时间的变化而变化,也存在着波动率聚集特征,在一个大的波动后面跟着一个较大的波动,在一个小的波动后面跟着一个较小的波动,

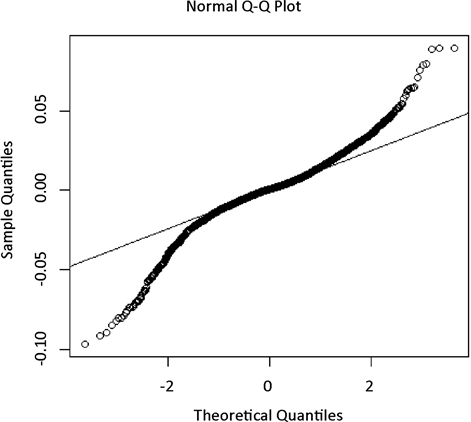

Figure 2. Log return sequence QQ diagram of csi 300 index

图2. 沪深300指的对数收益序列QQ图

由图2我们观察到,QQ图有明显的向下倾斜和向上翘起的趋势,说明价格分布并不均衡。价格剧烈波动,呈尖峰形态和厚尾现象,最终导致正负收益变化较大。相对于标准正态分布而言,峰度更高,两段的尾部更厚,也就是极值更多。

Table 1. Table of basic statistical characteristics

表1. 基本统计特征表

如表1我们得到沪深300指收益率均值为0.0262%,标准差为1.6878%,偏度数值小于0,说明序列明显向左拖尾,较多数据与均值偏离较大。正态分布峰度为3,而此序列数据峰度为大于3,故收益率序列呈现尖峰厚尾分布。综上,深证A指对数收益率存在尖峰厚尾性,左偏性和波动集聚性。根据正态性检验,顺序统计量W为0.9455,P值小于2e−16,拒绝服从正态分布的原假设。

3.3. 序列平稳性检验

单位根方法在1970年由迪基(D. A. Dickey)和富勒(W. A. Fuller)这两位美国统计学家提出。经过学术界多年的发展,进一步归纳为ADF检验法。对该序列进行ADF单位根检验,见表2,检验结果为p值小于显著性水平,所以拒绝序列存在单位根的原假设,认为沪深300股指对数收益率序列平稳。

Table 2. Augmented dickey-fuller test

表2. 单位根检验

3.4. 拟合ARMA模型

ARMA(p,q)模型方程为

ARMA模型中p、q定阶一般根据自相关、偏自相关图系数拖尾与截尾的情况来确定阶数。本文收益率序列的自相关、偏自相关图不易观察确定ARMA(p,q)模型中的阶数,也为了避免个人经验的不足导致模型识别不准确,笔者在R软件中采用模型信息量越小模型越优的准则对模型进行自动定阶,最终确立p与q均为1。

先建立ARMA(1,1)模型来拟合收益率序列的线性特征,然后对残差进行Box.test与LM检验,从而判断沪深300指数收益率序列是否存在ARCH效应,而拟合ARMA(1,1)的模型参数显著。

p值(0.156971) 0.0000 0.0000

3.5. ARCH效应检验

我们的目的是基于GARCH模型,通过研究历史数据波动状况,拟合和预测波动未来发展状况。要判断序列是否存在异方差性首先对序列残差残差平方进行ARCH效应检验,对残差平方进行Box.test与LM检验来研究收益率残差平方值的自相关结构,若通得过检验,说明数据的高阶序列存在相关性,从而判断沪深300指数收益率序列存在ARCH效应;否则,说明残差序列独立同分布的白噪声过程,没有显著相关性。

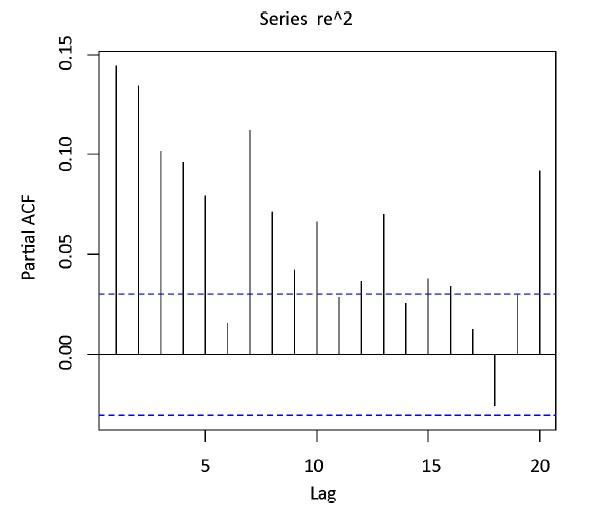

Figure 3. Partial autocorrelation of residual sequence squared

图3. 残差序列平方的偏自相关图

见图3,对剔除ARMA趋势的残差序列的平方进行Box.test检验,滞后20阶的L-B统计量的P值为小于2.2e−16,故拒绝序列不存在自相关性的原假设说明序列存在ARCH效应,拉格朗日乘子法同样说明序列存在ARCH效应需要对数据建立GARCH模型来拟合其异方差性。

3.6. 建立EGARCH模型

均值检验的p值为0.3579,故接受均值为0的原假设。然后建立基于正态分布、学生t分布、有偏学生t分布、广义误差分布(GED)四种不同分下的EGARCH来研究沪深300股指的特点,参数估计结果见表3。

Table 3. Estimation results of index GARCH parameters

表3. 指数GARCH参数估计结果

在以上参数输出结果中, 与 不显著,其余参数在1%的水平上均是显著的。依据对数似然函数值越大模型越优以及AIC(赤迟信息)越小越好的准则衡量统计模型的优劣,对于EGARCH模型而言,从正态分布、学生t分布、有偏学生t分布到广义误差分布,对数似然函数值越来越大,AIC越来越小,说明GED分布能够最好的反映收益率的特点,基于GED分布的EGARCH(1,1)模型AIC值最小,对数似然函数值最大,优于其他分布下的EGARCH模型。在EGARCH模型中,表示非对称性的参数 的估计值均小于零,说明沪深300指数收益率存在杠杆效应,GED分布下的EGARCH(1,1)的估计参数表达式为

非对称项的系数为−0.0137,负向冲击对条件方差带来更为强烈的影响,差异可见图4。

Figure 4. Curve of information impact

图4. 信息冲击曲线图

见图4,在GED分布假设下得到信息冲击曲线图,图像外观表明信息冲击曲线在 时比大于0的部分曲线更为陡峭,负向冲击使得沪深300股指收益率的变动更为剧烈,波动性更大。 时,发生正向扰动时曲线相对平缓,波动性较小,负向扰动使得沪深300指数点位变动更加敏感,反应更为强烈,更为“动荡”,这就充分验证杠杆效应对沪深300股票指数的影响。

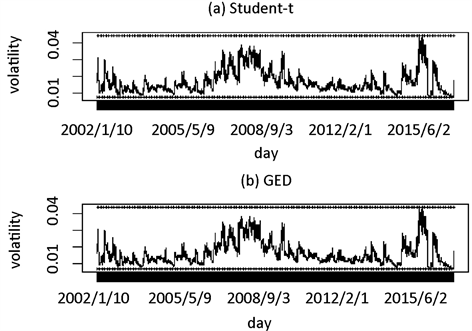

模型建立完成后可获得收益率的方差序列也就是我们所关注的波动率序列,以基于残差服从的学生t分布和GED分布所获得的波动率为例进行展示如图5所示,直观上看来相差不是特别明显我们需要通过VaR回溯检验来量化说明分布与EGARCH相结合时何种分布刻画得波动率较为精准。

Figure 5. Volatility under t distribution and GED distribution

图5. 基于t分布、GED分布下的波动率

见图6,建立EGARCH模型后对残差进行自相关检验,结果显示残差序列白噪声且残差Q-Q图显示服从正态分布,信息提取充分。

Figure 6. QQ diagram of residual error

图6. 残差QQ图

3.7. VaR回溯测试

针对以上建立模型的参数估计结果进行风险度量,EGARCH在四种分布下估计出来的条件均值、收益率的条件标准差计算VaR值,其中VaR包括多头和空头,根据失败频率检验法检验比较模型的预测效果见表4,针对回溯结果算出来的LR统计量对模型进行比较说明。

LR统计量越小说明模型预测效果越好,在正态分布95%的置信水平下,除多头有偏学生t分布、空头正态分布没有通过检验外均通过了检验,即不拒绝模型正确的原假设。在t分布下的LR值相较于正态

Table 4. Posterior analysis of csi 300 index

表4. 沪深300指数后验分析

分布更小更优,t分布可以改善正态分布的某些不足。整体而言,多头的失败天数略低于空头。在95%的置信水平下的相同的分布,多头头寸在GED分布下的EGARCH较优,空头头寸在有偏学生t下的分布模型效果比较好。整体来看,非正态性分布去拟合沪深300收益率特点效果比较好。

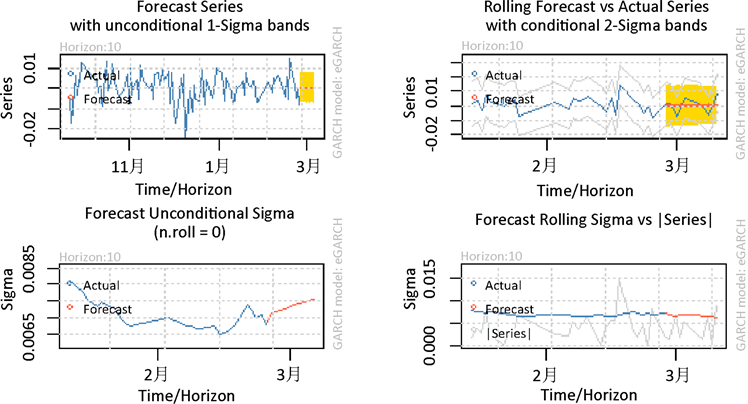

3.8. 预测

对收益率序列和波动率进行10天的预测结果如图7所示,基于残差服从GED分布的ARMA(1,1)- EGARCH-VaR的预测短期波动率趋势效果较好,但是由于在长期趋势方面因受到行业变化、企业有关信息、政策等影响会对时间序列的远期预测产生较大的干扰在短期中这些因素作用不大,短期预测优于长期。

Figure 7. Forecast chart of return rate and volatility of csi 300 index

图7. 沪深300指数收益率与波动率预测图

4. 结论及政策建议

对收益波动性的实证研究表明了我国沪深300指数收益序列具有显著的波动集聚性和尖峰厚尾性。实证结果表明基于GED分布的EGARCH-VaR模型能更好地刻画沪深300收益的尖峰厚尾性、杠杆效应和市场风险。多头头寸在GED分布下的EGARCH较优,空头头寸在有偏学生t下的分布模型效果比较好。本文利用基于广义误差分布的VaR-EGARCH模型计算得到的日均VaR可作为描述市场风险的有效指标,所得结论如下:1) 沪深300指数市场风险呈现阶段性波动的特点,在这一背景下更应该密切注视现阶段和未来一段时期市场风险进一步上升的趋势。2) 收益波动的厚尾性说明了极端事件发生的概率大于正态分布下的概率,这种极端风险(如5%小概率)通常称之为尾部风险。对于交易者而言,尤其要注意减少尾部风险,减少极端风险事件发生的概率。3) 价格上涨或者下跌的不对称性,即坏消息对市场的影响大于好消息对市场的影响,沪深300股指的投资者对价格下跌是非常敏感的,较小的价格下跌就可能引起恐慌性的抛售,因为我国资本市场参与主体主要以中小投资为主,相对于西方投资市场略显不成熟,应当优化丰富市场参与主体,削弱中小投资情绪对市场波动的影响,引进西方先进的投资理念、风险管理技术,引导“散户”识别、抵抗风险的能力。而且金融衍生品等风险管理的欠缺使得国内A股呈现单边行情,加快金融衍生品的开发速度,为投资者提供丰富的风险对冲手段,满足机构投资者多样化的策略需求。

文章引用

张肖肖,吕可波. 基于EGARCH模型下的沪深300指数风险研究

Risk Research of Shanghai and Shenzhen 300 Index Based on EGARCH Model[J]. 金融, 2019, 09(04): 341-349. https://doi.org/10.12677/FIN.2019.94042

参考文献

- 1. Bollerslev, T. (1986) Generalized Autoregressive Conditional Heteroskedasticity. Journal of Econometrics, 31, 307-327. https://doi.org/10.1016/0304-4076(86)90063-1

- 2. Engle, R.F. (1982) Autoregressive Conditional He-teroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica: Journal of the Econometric Society, 50, 987-1007. https://doi.org/10.2307/1912773

- 3. Nelson, D.B. (1991) Conditional Heteroskedasticity in Asset Returns: A New Approach. Econometrica: Journal of the Econometric Society, 59, 347-370. https://doi.org/10.2307/2938260

- 4. Engle, R.F. and Ng, V.K. (1993) Measuring and Testing the Impact of News on Volatility. The Journal of Finance, 48, 1749-1778. https://doi.org/10.1111/j.1540-6261.1993.tb05127.x

- 5. Duan, J.C. (1995) The GARCH Option Pricing Model. Mathematical Finance, 5, 13-32. https://doi.org/10.1111/j.1467-9965.1995.tb00099.x

- 6. Giambastiani, B.M.S. (2007) Evoluzione Idrologica ed Idrogeologica della Pineta di San Vitale (Ravenna). PhD Thesis, Bologna University, Bologna.

- 7. Liu, X., Cheng, S., Wang, S., et al. (2008) An Empirical Study on Information Spillover Effects between the Chinese Copper Futures Market and Spot Market. Physica A: Statistical Mechanics and Its Applications, 387, 899-914. https://doi.org/10.1016/j.physa.2007.09.044

- 8. Kupiec, P. (1995) Techniques for Verifying the Accuracy of Risk Measurement Models. The Journal of Derivatives, 3, 73-84. https://doi.org/10.3905/jod.1995.407942

- 9. 赖文炜, 陈云. 我国股指期货市场波动的非对称性及其国际比较研究[J]. 商业研究, 2015, 57(5): 73-78.

- 10. 姚京, 李仲飞. VaR估计中的模型风险——检验方法与实证研究[J]. 管理评论, 2005, 17(10): 3-7+54-63.

- 11. 蒋虹, 曲丹丹. 基于VaR的沪深300股指期货风险管理实证研究[J]. 经济问题, 2008(12): 119-122.

- 12. 王美今, 王华. 基于GARCH-t的上海股票市场险值分析[J]. 数量经济技术经济研究, 2002, 19(3): 106-109.

- 13. 曹原. 基于t-GARCH模型的风险价值VaR及其在我国股票市场中的实证分析[J]. 理论研究, 2012(2): 108-109