Finance

Vol.

10

No.

02

(

2020

), Article ID:

34652

,

15

pages

10.12677/FIN.2020.102012

Multi-Period and Multi-Objective Uncertain Portfolio Selection Model under Loss Aversion and Its Algorithm

Chao Jiang, Xiu Jin, Jia Wang

Northeastern University, Shenyang Liaoning

Received: Feb. 28th, 2020; accepted: Mar. 16th, 2020; published: Mar. 23rd, 2020

ABSTRACT

Real stock market is complex and polymorphic. To express investor’s subjective uncertainty reasonably, uncertain variable is used to describe the return and risk characteristic of asset. Furthermore, based on prospect theory, the loss-averse utility function is employed to portray investor’s loss aversion. Additionally, a multi-period and multi-objective uncertain portfolio model under loss aversion is proposed, in which the liquidity risk and diversification degree are also introduced. The uncertain portfolio model is transformed into a certain portfolio model based on uncertainty theory. Since the portfolio model is a complex nonlinear programming problem for which the traditional optimization methods may fail to obtain the optimal solution. To solve the portfolio model, an improved particle swarm optimization (IPSO) is also proposed. In IPSO, a self-adaptive stochastic ranking approach is employed, which is able to balance the abilities of exploration and exploitation as well as to balance the objective function value and the constraint violation function value for the PSO algorithm. A numerical experiment is presented to examine the effectiveness of IPSO algorithm and the portfolio model. The results show that IPSO is effective to solve the proposed model and the proposed portfolio model can express investor’s preference by adjusting the objective weights.

Keywords:Portfolio Selection, Loss Aversion, Uncertainty Programming, Multi-Objective Portfolio, Particle Swarm Optimization

损失厌恶下的多期多目标不确定投资组合模型及算法

姜超,金秀,王佳

东北大学,辽宁 沈阳

收稿日期:2020年2月28日;录用日期:2020年3月16日;发布日期:2020年3月23日

摘 要

金融市场具有复杂性和多态性,为了能够合理表达投资者所面临的主观不确定性,利用不确定变量刻画资产收益和风险的不确定特征,利用损失厌恶效用函数考虑投资者损失厌恶的心理,并同时考虑组合的流动性风险以及组合的多样性,构建损失厌恶下的多期多目标不确定投资组合模型。利用不确定理论,将不确定投资组合模型转换为确定型投资组合问题。由于所构建的投资组合模型是一个带约束的复杂非线性优化问题,传统的优化方法难以在有效的时间内得到模型的最优解。在已有的随机排序方法的基础上引入自适应机制,提出改进的粒子群算法。利用算例分析方法,检验改进粒子群算法的性能及投资组合模型在投资决策中的有效性。研究结果表明:改进的粒子群算法能够有效提高算法的求解精度,满足多期投资决策的要求;考虑损失厌恶下的多期多目标不确定投资组合模型能够反映不同投资者对投资目标的差异偏好。

关键词 :投资组合,损失厌恶,不确定优化,多目标组合,粒子群算法

Copyright © 2020 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

在金融市场中,投资组合决策方法是一种有效的收益–风险管理工具,其理论的核心是在不确定环境下根据投资者的投资目的对资产进行有效配置。利用组合的方差测量投资风险,并以组合的均值衡量投资收益,Markowitz [1] 构建了著名的均值–方差投资组合模型。然而,大量的研究发现均值–方差模型存在一些不足。Black等 [2] 指出均值–方差投资组合模型对资产的期望收益十分敏感,期望收益发生较小的变化也会导致投资组合最优解产生较大的波动。另外,在均值–方差投资组合模型中资产的收益被看成随机变量。大量的实证研究表明,资产的收益随市场状态而变化,在不同的市场状态下资产的收益和风险特征表现出明显的差异 [3] [4]。因此,在实际的投资决策中投资者难以准确估计资产随机收益的参数分布。

考虑资产收益的不确定性,将资产的收益和风险看成不确定变量,并在前景理论的基础上,利用损失厌恶效用函数考虑投资者损失厌恶的心理特征。在此背景下,考虑组合的流动性风险以及组合的多样性,构建损失厌恶下的多期多目标不确定投资组合模型。此外,针对投资组合模型是一个带约束的非线性优化问题,设计一个自适应的随机排序方法,提出改进的粒子群算法。改进的粒子群算法能够均衡可行解和不可行解的排序关系,并可根据搜索信息调整算法的勘探和开发能力。最后,利用算例分析方法,检验改进粒子群算法的性能以及多期投资组合模型在投资决策中的有效性。

2. 相关研究综述

为了解决均值–方差模型资产参数难以估计的问题,学者提出了三类主要的解决方法:第一类,基于鲁棒优化方法构建鲁棒投资组合模型 [5] [6]。在鲁棒投资组合模型中,假设资产收益在一个不确定集合内波动,并在最坏的情景下构建最优的投资组合;第二类,基于模糊优化方法的模糊投资组合模型 [7] [8]。在模糊投资组合模型中,资产的收益被视为模糊变量,并可通过专家的信息估计资产未来的收益分布;第三类,基于不确定优化的不确定投资组合模型。Liu [9] 指出,模糊变量不能有效刻画人类所面临的主观不确定性,并于2007年创立了基于规范性、自对偶性、次可加性和乘积测度四条数学公理的不确定理论。不确定变量与模糊变量相比具有本质的不同,不确定变量的参数估计建立在专家信息的基础上,并利用专家信息估计事件发生的可能性。随着不确定理论体系的不断完善,不确定规划方法被广泛应用于金融决策问题。Huang等 [10] 将资产收益率视为不确定变量,利用风险指数考虑投资风险,构建多期不确定投资组合模型。Qin [11] 将组合的资产收益分成随机变量和不确定变量两类,并在不确定理论下给出了考虑资产收益混合分布的组合风险表达式。

事实上,由于鲁棒投资组合模型考虑了资产收益分布的所有最坏情景,在实际的投资中容易导致投资组合策略出现过于保守的问题。同时,由于模糊变量难以有效刻画投资者所面临的主观不确定性,为此本文将资产的收益率看成不确定变量,并在不确定理论下研究投资组合选择问题。

在已有的不确定投资组合研究中,学者大多假设投资者为理性人,即投资者能够根据给定的信息选择最大化期望效用的投资决策。然而,行为金融的研究表明,由于金融市场中存在大量的不确定性,投资者普遍存在认知偏差并导致非理性行为,他们的心理和情感因素在投资决策过程中扮演着不可忽视的作用,假设投资者为理性人与真实的投资决策不符 [12] [13] [14]。通过分析参与者的风险决策行为,姚京等 [15] 发现与期望效用理论相比,前景理论更能准确刻画决策者的决策行为。Shefrin等 [16] 把SP/A理论和的前景理论结合起来,创立了基于心理账户的行为投资组合理论,首次在现代资产组合选择理论中纳入行为金融理论的研究成果,并将投资者看成有限理性人来进行分析研究。此外,在面对复杂多变的市场环境,投资者往往具有多个投资目标,他们不仅希望能够最大化投资效用,同时还希望组合具有足够的多样性和流动性,从而降低组合的非系统性风险及未来现金流的不确定性 [17] [18] [19]。

基于上述分析,本文进一步研究基于不确定理论的多期多目标投资组合选择问题,通过前景理论刻画投资者损失厌恶的心理特征,并同时考虑组合的多样性以及流动性风险。接着,为了求解投资组合模型,提出改进的粒子群算法,并采用算例分析检验改进的粒子群算法以及投资组合模型的有效性。

3. 不确定理论预备知识

下面介绍所涉及的不确定理论相关知识,关于不确定理论的详细介绍可参考Liu [20]。

定义1 [9] 设 是从不确定空间

是从不确定空间 到实数集

到实数集 的可测函数,则称

的可测函数,则称 为不确定变量。即对于任意的实数Borel集B,集合

为不确定变量。即对于任意的实数Borel集B,集合 是一个事件。

是一个事件。

定义2 [9] 设 是一个不确定变量,x为任意实数,则称

是一个不确定变量,x为任意实数,则称 为

为 的不确定分布,

的不确定分布, 的反函数

的反函数 为

为 的逆不确定分布。若对于任意的

的逆不确定分布。若对于任意的 ,

, 存在且唯一,则称

存在且唯一,则称 为正则不确定分布。

为正则不确定分布。

在此后的讨论中,假设不确定变量服从正则不确定分布。

定理1 [21] 设 为相互独立的不确定变量,且服从不确定分布

为相互独立的不确定变量,且服从不确定分布 。如果函数

。如果函数 相对于

相对于 严格单调递增而相对于

严格单调递增而相对于 严格单调递减,则不确定变量

严格单调递减,则不确定变量 的逆不确定分布为

的逆不确定分布为

(1)

(1)

定义3 [21] 设 为不确定变量

为不确定变量 的不确定分布,若

的不确定分布,若 服从之形不确定分布

服从之形不确定分布 ,即

,即

(2)

(2)

其中a、b和c为实数,且 ,则称

,则称 为之形不确定变量。

为之形不确定变量。

定义4 [9] 设 为不确定变量,如果公式(3)右端两个积分中至少有一个存在,则称

为不确定变量,如果公式(3)右端两个积分中至少有一个存在,则称

(3)

(3)

为不确定变量 的期望值。

的期望值。

定理2 [22] 假设 为相互独立的不确定变量,且服从不确定分布

为相互独立的不确定变量,且服从不确定分布 。如果函数

。如果函数 相对于

相对于 严格单调递增而相对于

严格单调递增而相对于 严格单调递减,则不确定变量

严格单调递减,则不确定变量 的期望函数为

的期望函数为

(4)

(4)

定义5 [23] 若对于任意的实数 和

和 ,有

,有 成立,则称f和g是同单调函数(comonotonic function)。

成立,则称f和g是同单调函数(comonotonic function)。

定理3 [23] 若f和g为同单调函数,则对于不确定变量 ,有

,有

(5)

(5)

4. 损失厌恶下的多期多目标不确定投资组合模型

为了简化模型的陈述,首先给出下面符号的含义。

:无风险资产

:无风险资产 在t时刻的财富;

在t时刻的财富;

:风险资产

:风险资产 在t时刻的财富;

在t时刻的财富;

:无风险资产

:无风险资产 在t时刻的财富调整量;

在t时刻的财富调整量;

:无风险资产

:无风险资产 在t时刻的财富调整量;

在t时刻的财富调整量;

:无风险资产

:无风险资产 在第t期的收益率;

在第t期的收益率;

:风险资产

:风险资产 在第t期的收益率;

在第t期的收益率;

:无风险资产

:无风险资产 在t时刻的非流动性指数;

在t时刻的非流动性指数;

:风险资产

:风险资产 在t时刻的非流动性指数;

在t时刻的非流动性指数;

:风险资产

:风险资产 在t时刻的交易费率;

在t时刻的交易费率;

:收益率

:收益率 的不确定分布;

的不确定分布;

:非流动性指数

:非流动性指数 的不确定分布。

的不确定分布。

4.1. 问题描述

假设证券市场上存在1个无风险资产 和n个风险资产

和n个风险资产 ,并且投资者设置T个时间长度相

,并且投资者设置T个时间长度相

等的投资期。令 表示t时刻无风险资产

表示t时刻无风险资产 的财富,

的财富, 表示t时刻风险资产

表示t时刻风险资产 的财富,

的财富, ,

, 表示投资者t时刻所持有的投资组合,

表示投资者t时刻所持有的投资组合, 。投资者t时刻的总财富为

。投资者t时刻的总财富为 ,

, ,其中

,其中 表示元素均为1的

表示元素均为1的 维列向量。在第t期投资结束后,投资者会根据更新的市场信息,对已有的投资组合进行调整,令

维列向量。在第t期投资结束后,投资者会根据更新的市场信息,对已有的投资组合进行调整,令 表示t时刻投资组合的调整量,

表示t时刻投资组合的调整量, 。当

。当 时,表示t时刻买入资产

时,表示t时刻买入资产 的财富为

的财富为 ;当

;当 时,表示t时刻卖出资产

时,表示t时刻卖出资产 的财富为

的财富为 。令

。令 表示调整后t时刻的投资组合,

表示调整后t时刻的投资组合, ,

, 。多期投资过程,如图1所示。

。多期投资过程,如图1所示。

Figure 1. Schematic diagram of multi-period investment

图1. 多期投资模式示意图

4.2. 多期不确定投资组合

在实际的投资决策中,由于证券市场的复杂性和多变性,投资者难以根据证券历史信息准确获得证券收益的参数估计,为此投资者需要结合专家的信息估计资产的未来收益。设风险资产的收益率 为不确定变量且不确定分布为

为不确定变量且不确定分布为 ,无风险资产的收益率

,无风险资产的收益率 为常数且不确定分布为

为常数且不确定分布为 ,

, ,

, 。为了陈述方便,本文将常数变量看成是特殊的不确定变量,具体地,令

。为了陈述方便,本文将常数变量看成是特殊的不确定变量,具体地,令 表示一个具有不确定分布为

表示一个具有不确定分布为 的常数,则

的常数,则 的逆分布

的逆分布 [20]。于是,资产

[20]。于是,资产 在t时刻的财富为

在t时刻的财富为

,

, ,

, (6)

(6)

根据多期投资的递归过程,公式(6)可转换为

(7)

(7)

其中 表示资产

表示资产 从第k期到第t期的累积收益率,

从第k期到第t期的累积收益率, ,

, ,

, ,

, 。

。

根据公式(7),多期组合在t时刻的财富可表示为

,

, (8)

(8)

1) 多期投资组合的目标函数

a) 损失厌恶效用

在前景理论框架下,投资者是参考点依赖的,当实际财富大于参考点时投资者会认为产生了盈利,否则会认为当前的投资发生了损失。另外,投资者对损失的敏感程度要高于盈利,即投资者是损失厌恶的。考虑投资者的损失厌恶特征,Fortin等 [24] 提出了线性损失厌恶效用函数,其数学表达式为

(9)

(9)

其中 表示损失厌恶系数,

表示损失厌恶系数, 表示t时刻的财富参考点。

表示t时刻的财富参考点。

定理4 在不允许卖空的条件下,期望损失厌恶效用函数可表示为

(10)

(10)

其中 ,

, ,

, 表示累积收益

表示累积收益 的逆不确定分布,

的逆不确定分布, ,

, 。

。 为方程

为方程 的根。

的根。

证明:根据定义5和定理3可得

(11)

(11)

在不允许卖空的市场条件下,资产 调整后的财富不小于0,

调整后的财富不小于0, 。于是,根据严格递增函数的定义 [21] 和公式(8),可以证明得出不确定财富

。于是,根据严格递增函数的定义 [21] 和公式(8),可以证明得出不确定财富 是一个关于

是一个关于 的严格递增函数。进一步地,结合定理1和定理2,定理4得证。

的严格递增函数。进一步地,结合定理1和定理2,定理4得证。

b) 流动性风险

组合的流动性风险用于衡量组合资产转换为现金而不受损失的能力,因此组合的流动性风险会影响投资者未来的现金流。另外,在多期投资决策中,投资者需要定期对组合资产进行调整,忽略组合的流动性风险会导致多期规划处于次优状态。Amihud [25] 提出非流动性指数用于测量资产的流动性风险,参考文献 [25],令 表示分布函数为

表示分布函数为 的不确定变量,

的不确定变量, ,

, 。不失一般性地,假设无风险资产的非流动指数为0,于是投资组合在t时刻的流动性风险为

。不失一般性地,假设无风险资产的非流动指数为0,于是投资组合在t时刻的流动性风险为

,

, (12)

(12)

定理5 在不卖空的条件下,组合流动性风险的期望值可表示为

(13)

(13)

其中 表示

表示 的逆不确定分布。

的逆不确定分布。

参考定理4的证明过程可得定理5,其证明是直接的,略去。

c) 组合多样性

根据资本资产定价理论可知,增加组合的多样能够有效降低组合的非系统性风险,因此有必要提高多期投资组合的多样性。当前熵测度是测量组合多样性的常用指标,Ye [26] 检验了不同的熵测度对组合投资绩效的影响,并发现Yager [27] 所提出的线性熵函数具有较好的投资表现。参考文献 [26] 的研究结果,利用Yager [27] 的线性熵函数测量组合的多样性,于是t时刻组合的多样性函数为

,

, (14)

(14)

其中 表示资产

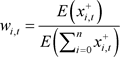

表示资产 在t时刻的财富权重,

在t时刻的财富权重, 。

。

2) 多期投资组合的约束条件

a) 安全性约束

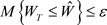

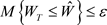

在行为投资组合理论中 [16],投资者关注组合收益低于参考收益的可能性,即投资者对于组合财富具有安全性要求。为了反映投资者对投资组合的安全性要求,在多期投资组合中引入机会约束函数,其数学表达式为

(15)

(15)

其中 表示财富的安全性水平,

表示财富的安全性水平, 表达最大的违反可能。

表达最大的违反可能。

定理6 在不允许卖空的条件下,机会约束 等价于

等价于

(16)

(16)

证明:根据定理4可知, 的逆不确定分布函数可表示为

的逆不确定分布函数可表示为 。于是,当且仅当

。于是,当且仅当 时,不等式

时,不等式 成立。

成立。

b) 自融资约束

考虑多期组合的自融资约束,其数学表达式为

,

, (17)

(17)

d) 权重约束

当组合不允许卖空时其约束函数可表示为

,

, ,

, (18)

(18)

类似于定理6,公式(18)可等价为

,

, ,

, (19)

(19)

在实际的投资中,投资者会根据实际的投资需要,设置不同资产的投资权重,其数学表达式为

,

, ,

, (20)

(20)

其中 和

和 分别表示资产

分别表示资产 投资权重的上限和下限。

投资权重的上限和下限。

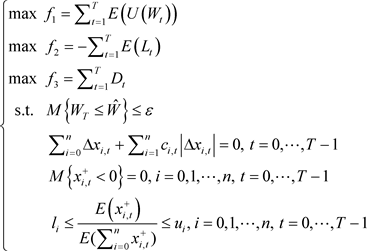

3) 模型构建

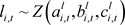

设投资者需要构建一个三目标的投资组合,即最大化损失厌恶效用、最小化流动性风险以及最大化组合的多样性。另外,投资者同时考虑安全性约束、自融资约束以及组合权重约束,损失厌恶下的多期多目标投资组合模型可表示为

(21)

(21)

假设资产的收益率和非流动性指数均为之型不确定变量 [11],即 ,

, ,

, ,

, 。根据定理4~6和公式(19),模型(21)等价为

。根据定理4~6和公式(19),模型(21)等价为

(22)

(22)

其中 ,

, ,

, 表示集合

表示集合 的指示函数。

的指示函数。

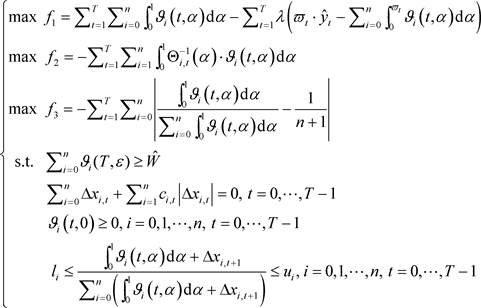

4.3. 增广加权Tchebycheff规划

模型(22)是一个三目标的投资组合模型,增广加权Tchebycheff规划方法是生成多目标模型(22)帕累托解的有效手段 [28]。

令 表示模型(22)的可行解,

表示模型(22)的可行解, 表示第k个目标的理想值,

表示第k个目标的理想值, 表示第k个目标的乌托邦值,其中

表示第k个目标的乌托邦值,其中 且充分小。类似地,令

且充分小。类似地,令 。于是,基于增广加权Tchebycheff规划的模型(22)可表示为

。于是,基于增广加权Tchebycheff规划的模型(22)可表示为

(23)

(23)

其中 表示充分小的数,

表示充分小的数, 表示模型(22)的可行解,

表示模型(22)的可行解, 表示第k个目标所对应的权重。

表示第k个目标所对应的权重。

5. 改进的粒子群算法

模型(23)是一个带约束的复杂非线性优化问题,传统的优化方法难以在有效的时间内得到模型的最优解,启发式算法是求解该类复杂非线性问题的有效手段。

粒子群算法由Kennedy等 [29] 于1995年提出是一种全局优化的启发式算法,其基本思想是模拟鸟类群体的觅食行为搜索问题的最优解,从而提供了一个激励粒子种群向潜在最优解方向移动的搜索规则。然而,与其他启发式算法类似,粒子群算法存在容易陷入局部最优解的不足,其中粒子种群在搜索过程中缺乏多样性是导致该问题的原因之一。为了解决粒子群算法缺乏种群多样性的问题,Liu等 [30] 提出基于粒子群算法的随机排序方法,该方法具有两个特点:其一,能够自动均衡可行解和不可行解的排序关系;其二,通过允许全局极值和个体极值在可行域和不可行域内转换,增加了粒子群算法的认知学习和群体学习能力。然而,文献 [30] 的算法并没有解决如何均衡粒子群算法勘探能力和开发能力的问题。为此,在文献 [30] 的基础上,设计自适应的随机排序方法,提出改进的粒子群算法求解模型(23)。改进的粒子群算法具有两层作用:一是均衡算法搜索过程所产生的可行解和不可行解的排序关系;二是均衡算法的勘探和开发能力,使其能够根据算法的搜索信息进行调整。

5.1. 种群初始化

根据公式(17)可知,无风险资产 在t时刻的财富调整量可表示为

在t时刻的财富调整量可表示为

,

, (24)

(24)

根据公式(24),模型(23)的解可表示为 。种群个体使用实数编码,令

。种群个体使用实数编码,令 表示粒子s在第k次迭代的位置,其中

表示粒子s在第k次迭代的位置,其中 表示风险资产

表示风险资产 在t时刻的调整量

在t时刻的调整量 ,即

,即 为模型(23)的一个解。另外,设种群规模为S。

为模型(23)的一个解。另外,设种群规模为S。

根据模型(23)可以看出,在多期投资规划下当前调整后财富 与前k期的财富调整量

与前k期的财富调整量 关联,

关联, 。为了使初始种群在可行空间内且具有足够的分散性,利用Liu等 [30] 所提出的两阶段随机初始化方法。该方法的主要思想是:1) 根据上一期初始化的结果,按序初始化后一期的初始种群;2) 在第一阶段初始化的种群中,选择最分散的S个粒子作为初始种群。

。为了使初始种群在可行空间内且具有足够的分散性,利用Liu等 [30] 所提出的两阶段随机初始化方法。该方法的主要思想是:1) 根据上一期初始化的结果,按序初始化后一期的初始种群;2) 在第一阶段初始化的种群中,选择最分散的S个粒子作为初始种群。

令 表示粒子s在第k次迭代的速度,其中

表示粒子s在第k次迭代的速度,其中 ,

, 表示速度的最大值。随机生成S个粒子的速度。

表示速度的最大值。随机生成S个粒子的速度。

5.2. 自适应随机排序方法

模型(23)是一个带约束的优化问题,需要处理模型搜索过程中可行解和不可行解的排序关系。令 和

和 分别表示粒子位置

分别表示粒子位置 所对应的目标函数和约束违反函数,其中

所对应的目标函数和约束违反函数,其中

,

, 表示第j个不等式约束左侧减右侧的差值。

表示第j个不等式约束左侧减右侧的差值。

在带约束优化问题中,需要处理可行解和不可行解的排序关系,Liu等 [30] 提出基于粒子群算法的随机排序方法。在Liu等 [30] 的随机排序方法中,首先需要引入两个概率因子 和

和 。其次,对于不可行粒子以

。其次,对于不可行粒子以 的概率通过目标函数权衡粒子的优劣,反之以

的概率通过目标函数权衡粒子的优劣,反之以 的概率通过约束违反函数衡量粒子的表现。最后,粒子群算法以

的概率通过约束违反函数衡量粒子的表现。最后,粒子群算法以 的概率选择不可行粒子作为全局极值(

的概率选择不可行粒子作为全局极值( )和个体极值(

)和个体极值( )。

)。

通常来说,在算法的初始阶段需要提高粒子群算法的勘探能力,增强算法对全局空间的搜索能力;与之相反,在算法搜索的末期需要提高粒子群算法的开发能力,从而提高算法的搜索精度。为了平衡粒子群算法的勘探和开发能力,在随机排序方法中引入自适应机制,致使概率因子能够根据算法的迭代信息进行自我调整。自适应概率因子的表达式为

,

, (25)

(25)

其中 表示最大的程序运行时间,

表示最大的程序运行时间, 表示直至第k迭代算法总共的运行时间,

表示直至第k迭代算法总共的运行时间, 和

和 分别表示概率因子

分别表示概率因子 的最大值和最小值。

的最大值和最小值。

根据公式(25)可知,在初期阶段算法具有较大的 值,从而使算法有更大的可能在不可行空间内能搜索,并导致算法具有更好的勘探能力;相反在算法搜索的末期,算法的

值,从而使算法有更大的可能在不可行空间内能搜索,并导致算法具有更好的勘探能力;相反在算法搜索的末期,算法的 值较小,导致算法能够提高在可行空间内的搜索频率,从而提高搜索的精度。自适应随机排序方法更新个体极值和全局极值的伪代码,分别如图2和图3所示。

值较小,导致算法能够提高在可行空间内的搜索频率,从而提高搜索的精度。自适应随机排序方法更新个体极值和全局极值的伪代码,分别如图2和图3所示。

Figure 2. Updating personal best

图2. 个体极值更新

Figure 3. Updating global best

图3. 全局极值

5.3. 种群速度和位置更新

在粒子群算法中,粒子种群通过跟踪搜索过程所产生的个体极值和全局极值来更新粒子的速度和位置,其数学表达式为

(26)

(26)

(27)

(27)

其中 和

和 为学习因子,w为惯性权重,

为学习因子,w为惯性权重, 和

和 为

为 区间内均匀分布的随机数。

区间内均匀分布的随机数。

5.4. 算法流程

步骤1 参数初始化

初始化种群规模S,速度的最大值 ,最大运行时间

,最大运行时间 ,学习因子

,学习因子 和

和 ,惯性权重w,概率因子

,惯性权重w,概率因子 、

、 和

和 。设置迭代次数

。设置迭代次数 。

。

步骤2 种群初始化

根据Liu等 [30] 所提出的两阶段初始化策略,生成S个粒子的初始位置 。利用自适应随机排序方法,选择种群的个体极值和全局极值。进一步地,随机生成粒子的初始速度

。利用自适应随机排序方法,选择种群的个体极值和全局极值。进一步地,随机生成粒子的初始速度 。

。

步骤3 种群更新操作

根据式(26)和式(27)更新种群的速度和位置。

步骤4 更新个体极值和全局极值

利用自适应随机排序方法,更新个体极值和全局极值。

步骤5 算法中止判断

令 。若

。若 ,则返回步骤3;否则,停止运算,并输出可行域内的全局极值。

,则返回步骤3;否则,停止运算,并输出可行域内的全局极值。

6. 算例分析

假设投资者要构建一个3期投资组合( ),在投资期初投资者持有100万元的无风险资产。投资者从上证综合指数中随机选择10只股票作为风险资产。参考Qin [11],设资产的收益率和非流动性指数均为不确定变量,且能够通过专家的信息估计得出。资产的收益率和非流动性指数,如表1和表2所示。

),在投资期初投资者持有100万元的无风险资产。投资者从上证综合指数中随机选择10只股票作为风险资产。参考Qin [11],设资产的收益率和非流动性指数均为不确定变量,且能够通过专家的信息估计得出。资产的收益率和非流动性指数,如表1和表2所示。

Table 1. Uncertain return

表1. 不确定收益率

Table 2. Uncertain illiquidity index

表2. 不确定非流动性指数

假设无风险资产的收益率 ,交易费率

,交易费率 ,财富参考点

,财富参考点 ,安全性财富水平

,安全性财富水平 ,最大违反可能

,最大违反可能 ,资产权重的上限

,资产权重的上限 和下限

和下限 。改进粒子群算法的参数设置为:

。改进粒子群算法的参数设置为: ,

, ,

, ,

, ,

, ,

, ,

, ,

, 。本文所有的计算结果均在Intel Core2 CPU、4G RAM计算机环境下,利用Matlab R2010a软件求解得出。

。本文所有的计算结果均在Intel Core2 CPU、4G RAM计算机环境下,利用Matlab R2010a软件求解得出。

6.1. 改进的粒子群算法有效性检验

为了检验粒子群算法的性能,将改进的粒子群算法(IPSO)与另外两种粒子群算法进行比较:Kenndy等 [29] 提出的标准粒子群算法(SPSO)和Liu等 [30] 提出的带有衰老领导者和多频振动机制的粒子群算法(ALMV-PSO)。另外,为了保证结果的稳定性,根据模型(23)每个算法分别运行7组目标权重。在相同的运行时间下,所有的粒子群算法分别独立运行10次,其所对应的平均目标值和最优目标值,如表3所示。

Table 3. Result comparison for algorithm

表3. 算法结果比较

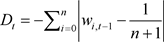

从表3可以看出,除了目标权重为{0.25, 0.25, 0.5}以外,改进的粒子群算法均能得到更好的平均目标值和最优值。在改进的粒子群算法中,自适应随机排序方法具有两层作用:一是均衡算法搜索过程所产生的可行解和不可行解的排序关系;二是均衡算法的勘探和开发能力,使其能够根据算法的搜索信息进行自我调整。由于这两层功能在算法中是同时实现的,使得改进的粒子群算法能够在相同的时间内具有更好的搜索精度,说明改进的粒子群算法能够有效求解带约束的多期多目标投资组合模型。

6.2. 多期投资组合策略

假设投资者的目标权重为{0.33, 0.33, 0.33},利用改进的粒子群算法求解模型(23),可以得到投资者的多期投资策略,如表4所示。

Table 4. Multi-period investment strategy (unit: million yuan)

表4. 多期投资组合策略(单位:百万元)

从表4可以看出,投资者第1期的资产调整量分别为{0.112, 0.050, 0.068, 0.197, 0.052, 0.086, 0.032, 0.089, 0.000, 0.055, −0.749},经过调整后,第1期的调整后资产分别为{0.112, 0.050, 0.068, 0.197, 0.052, 0.086, 0.032, 0.089, 0.000, 0.055, 0.251},组合的期望财富为1.055百万元。根据表4的多期投资策略,在第3期投资结束后组合的期望财富为1.091百万元。

为了检验不同目标权重对组合目标值的影响,设置3组不同的目标权重,根据模型(23)计算不同目标权重所对应的组合目标值,如表5所示。

Table 5. Objective values with different objective weights

表5. 不同目标权重下投资组合的目标值

根据表5可以看出,不同的目标权重会导致差异的组合目标值。若投资者更加关注组合的流动性风险,则可增加流动性风险的目标权重(如,{0.25, 0.5, 0.25})。在{0.25, 0.5, 0.25}的目标权重下,组合的流动性风险小于其他两组投资组合,这与实际的投资决策是一致的。

7. 结束语

本文在损失厌恶下研究了多期多目标的不确定投资组合选择问题。结合不确定理论和前景理论,构建了一个同时考虑组合损失厌恶效用、流动性风险和组合多样性的多期不确定投资组合模型。为了反映投资者的安全性要求,在模型中引入了机会约束控制组合收益低于投资者预期的可能。利用不确定理论,将不确定投资组合模型转换为确定型投资组合选择问题。另外,利用增广加权Tchebycheff规划将多目标投资组合模型转换为单目标模型,求解模型的帕累托解。进一步地,在已有的随机排序方法中引入自适应机制,提出了改进的粒子群算法求解多期多目标投资组合模型。

根据研究结果可知:1) 改进的粒子群算法能够有效求解多期多目标投资组合模型。由于算法能够同时均衡可行解和不可行解的排序关系以及算法的勘探和开发能力,从而提高了算法的搜索性能;2) 损失厌恶下的多期多目标不确定投资组合模型能够根据投资者对投资目标的差异,构建符合投资者心理特征需求的多期多目标投资策略。

本研究在不确定理论下构建了考虑组合损失厌恶效用、流动性风险和组合多样性的多期不确定投资组合模型,能够为证券市场投资者提供具体的多期多目标投资组合决策方案,并提高了启发式算法在金融组合决策管理中的适用性。然而,本研究仍存在一定的局限和不足,为下一步研究提供了方向:① 仅考虑了股票资产作为组合的风险资产,缺少考虑期权、互换等衍生金融产品,可能会影响投资组合模型的普适性;② 仅考虑了单一种市场状态,没有考虑市场状态转换对组合策略的影响,可能会影响投资组合模型在实际投资决策中的效果。

文章引用

姜 超,金 秀,王 佳. 损失厌恶下的多期多目标不确定投资组合模型及算法

Multi-Period and Multi-Objective Uncertain Portfolio Selection Model under Loss Aversion and Its Algorithm[J].

金融, 2020, 10(02): 104-118. https://doi.org/10.12677/FIN.2020.102012

参考文献

- 1. Markowitz, H. (1952) Portfolio Selection. The Journal of Finance, 7, 77-91. https://doi.org/10.1111/j.1540-6261.1952.tb01525.x

- 2. Black, F. and Litterman, R. (1992) Global Portfolio Optimization. Financial Analysts, 48, 28-43. https://doi.org/10.2469/faj.v48.n5.28

- 3. 陈志英. 状态变化和学习行为下的最优资产组合选择[J]. 管理科学, 2013, 26(2): 81-89.

- 4. 杨继平, 张春会. 基于马尔可夫状态转换模型的沪深股市波动率的估计[J]. 中国管理科学, 2013, 21(2): 42-49.

- 5. 梁锡坤, 徐成贤, 郑冬. 鲁棒投资组合选择优化问题的研究进展[J]. 运筹学学报, 2014, 18(2): 87-95.

- 6. 凌爱凡, 杨晓光, 唐乐. 具有多元权值约束的鲁棒LPM积极投资组合[J]. 管理科学学报, 2013, 16(8): 31-46.

- 7. Nguyen, T., Gordon-Brown, L., Khosravi, A., Creighton, D. and Nahavandi, S. (2015) Fuzzy Portfolio Allocation Models through a New Risk Measure and Fuzzy Sharpe Ratio. IEEE Transactions on Fuzzy Systems, 23, 656-676. https://doi.org/10.1109/TFUZZ.2014.2321614

- 8. 金秀, 刘家和, 苑莹. 摩擦市场下加权极大-极小随机模糊投资组合模型及实证[J]. 系统工程理论与实践, 2014, 34(7): 1662-1670.

- 9. Liu, B. (2007) Uncertainty Theory. 2nd Edition, Springer-Verlag, Berlin, 9-104.

- 10. Huang, X. and Qiao, L. (2012) A Risk Index Model for Multi-Period Uncertain Portfolio Selection. Information Sciences, 217, 108-116. https://doi.org/10.1016/j.ins.2012.06.017

- 11. Qin, Z. (2015) Mean-Variance Model for Portfolio Optimization Problem in the Simultaneous Presence of Random and Uncertain Returns. European Journal of Operational Research, 245, 480-488. https://doi.org/10.1016/j.ejor.2015.03.017

- 12. 高广鑫, 樊志平. 考虑投资者后悔的一级密封拍卖的最优投标策略[J]. 管理科学, 2016, 29(1): 1-14.

- 13. Barberis, N. and Thaler, R. (2003) A Survey of Behavioral Finance. In: Handbook of the Economics of Finance, Vol. 1, Elsevier, Amsterdam, 1053-1128. https://doi.org/10.1016/S1574-0102(03)01027-6

- 14. 李涛, 张文韬. 人格特征与股票投资[J]. 经济研究, 2016(6): 103-116.

- 15. 姚京, 严珅, 李端. 基于电视游戏节目的香港居民风险决策分析[J]. 管理科学学报, 2013, 16(10): 1-10.

- 16. Shefrin, H. and Statman, M. (2000) Behavioral Portfolio Theory. Journal of Financial and Quantitative Analysis, 35, 127-151. https://doi.org/10.2307/2676187

- 17. 张帮正, 魏宇, 余江, 李云红. 基于EVT-Vine-copula的多市场相关性及投资组合选择研究[J]. 管理科学, 2014, 27(3): 133-144.

- 18. 刘勇军, 张卫国, 徐维军. 考虑现实约束的模糊多准则投资者优化模型[J]. 系统工程理论与实践, 2013, 33(10): 2462-2470.

- 19. Gupta, P., Inuiguchi, M., Mehlawat, M.K. and Mittal, G. (2013) Multiobjective Credibilistic Portfolio Selection Model with Fuzzy Chance-Constraints. Information Sciences, 229, 1-17. https://doi.org/10.1016/j.ins.2012.12.011

- 20. Liu, B. (2015) Uncertainty Theory. 4th Edition, Springer-Verlag, Berlin, 9-103. https://doi.org/10.1007/978-3-662-44354-5_2

- 21. Liu, B. (2010) Uncertainty Theory: A Branch of Mathematics for Modeling Human Uncertainty. Springer-Verlag, Berlin, 14-44. https://doi.org/10.1007/978-3-642-13959-8

- 22. Liu, Y.H. and Ha, M. (2010) Expected Value of Function of Uncertain Variables. Journal of Uncertain Systems, 4, 181-186.

- 23. Yang, X. (2013) On Comonotonic Functions of Uncertain Variables. Fuzzy Optimization and Decision Making, 12, 89-98. https://doi.org/10.1007/s10700-012-9143-8

- 24. Fortin, I. and Hlouskova, J. (2011) Optimal Asset Allocation under Linear Loss Aversion. Journal of Banking & Finance, 35, 2974-2990. https://doi.org/10.1016/j.jbankfin.2011.03.023

- 25. Amihud, Y. (2002) Illiquidity and Stock Returns: Cross-Section and Time-Series Effects. Journal of Financial Markets, 5, 31-56. https://doi.org/10.1016/S1386-4181(01)00024-6

- 26. Yu, J.R., Lee, W.Y. and Chiou, W.J.P. (2014) Diversified Portfolios with Different Entropy Measures. Applied Mathematics and Computation, 241, 47-63. https://doi.org/10.1016/j.amc.2014.04.006

- 27. Yager, R.R. (1995) Measures of Entropy and Fuzziness Related to Aggregation Operators. Information Sciences, 82, 147-166. https://doi.org/10.1016/0020-0255(94)00030-F

- 28. Hassanzadeh, F., Nemati, H. and Sun, M. (2014) Robust Optimization for Interactive Multiobjective Programming with Imprecise Information Applied to R&D Project Portfolio Selection. European Journal of Operational Research, 238, 41-53. https://doi.org/10.1016/j.ejor.2014.03.023

- 29. Kennedy, J. and Eberhart, R. (1995) Particle Swarm Optimization. Proceedings of the IEEE International Conference on Neural Networks, 4, 1942-1948.

- 30. Liu, J., Jin, X., Wang, T. and Yuan, Y. (2015) Robust Multi-Period Portfolio Model Based on Prospect Theory and ALMV-PSO Algorithm. Expert Systems with Applications, 42, 7252-7262. https://doi.org/10.1016/j.eswa.2015.04.063