Finance

Vol.2 No.2(2012), Article ID:594,4 pages DOI:10.4236/fin.2012.22013

Trading Value of the Stocks

School of Science, Wuhan University of Technology, Wuhan

Email: dwt@whut.edu.cn

Received: Feb. 11th, 2012; revised: Feb. 24th; 2012; accepted: Mar. 2nd, 2012

ABSTRACT:

Valuing of stocks price is a difficult topic for study. The high-frequency trading data such as the prices, the trading volumes, the market capitalization and the buying-selling dynamics at trading make up a dynamical system of variable market capitalization. Any factor that influences the stock prices will all be changed eventually into prices and volumes of buying in or selling out shares in the system, and the difference between the buying dynamics and the selling dynamics causes the fluctuation of the prices and results in changes of the market capitalization of the stocks. The momentum properties of the variable market capitalization system are described by a differential equation of the prices evolution. A new conception, trading value of the stocks that versus time and the trading data, is showed by the solution of the equation. The trading value reveals the properties that there are of both time-sharing randomness and stage tendency, and depicts a feature that there is fluctuation of the prices round the trading value at trading. So a new quantitative method for valuing of the stocks is advanced based on the trading value.

Keywords: Valuing of Stocks Price; Dynamics of Buying and Selling; Trading Volumes; Variable Market Capitalization; Trading Value

股票的交易价值

董文堂

武汉理工大学理学院,武汉

Email: dwt@whut.edu.cn

摘 要:

股价的估值是一个困难的课题。股票交易中,股价、成交量、市值和买卖力度等高频交易数据构成了一个动态的变市值系统,在这个系统中,任何影响股价的因素最终都将转化为交易数据的定量变化,其中买卖力不对称直接引起股价波动从而导致市值变化。这个变市值系统的动态特性与变质量系统相似,可以用一个运动微分方程来描述,它的解表征了股票的“交易价值”。文中揭示了交易价值随交易数据变化,呈分时随机、阶段趋势特性,对股票的市场价格有支撑和牵引作用,从而为股票的估值提供了一种全新的分析途径。

收稿日期:2012年2月11日;修回日期:2012年2月24日;录用日期:2012年3月2日

关键词:股价估值;买卖力;成交量;变市值;交易价值

1. 引言

股价演变是随机特性和趋势效应的统一,如何定量描述二者与股价变化的相关性是一个困难课题。除了经济系统诸多因素难以定量描述外,还有虚拟商品市场与实物商品市场的交易属性差异,股市的套利交易导致高频率的交易数据、极高的流通换手、价格远离价值且随机剧烈波动以及定价预测方法迅速老化等诸多交易特性,这些特性显示仿依实物商品的估值理论难以描述股价演变的动态行为。

股价波动特性的研究可追溯到上世纪初,第一阶段经过60年,形成了以Charies H. Dow的道氏理论(The Dow Theory)、R. N. Elliott的波浪理论(The Wave Principle)和Eugene Fama的随机漫步理论(The Random Walk Theory)为代表的定性分析理论,这些理论提炼和概括了市场现象,集成了定性分析的杰出成果,被市场广泛接受和应用。进入第二阶段,受预测经济运行定量分析方法的启示[1],理性分析成为主流,引入方法也多种多样 [2-9],其间主流研究是构建股市动力学模型,寻找高频交易数据的统计规律[10-15],主流观点是股价演变满足Markov过程[16,17]。显然,这些研究处在定性分析向定量分析的过渡阶段,没有解决股价与交易数据之间的定量描述问题。

从系统动力学角度,我们认为交易中的股价、市值、成交量和买卖力度等高频交易数据的变化构成了一个动态的变市值系统,根据系统动力学理论[18],股价演变受系统特性支配,分时波动起由外因扰动。外因扰动的随机性使股价对影响因素的反应呈现不确定性,或敏感或迟钝、或放大或缩小、或提前或滞后,但扰动效应终究会转化为交易数据以定量形式显示出来,影响和牵引其后的股价变化,买多涨卖多跌也是股市平衡的普遍规律。资金是股市的血液,股市运行以资金为媒介、以交易来维系和以套利为目的,有交易也就有量价关系,量价是有惯性和累计效应的,故股价波动并存随机和趋势现象,并非简单的非此即彼。

基于对股市走势的长期跟踪和对交易数据相关性的大量模拟,通过对交易系统动量特性的深入研究,我们导出了股市变市值系统运动微分方程。这个方程的解对股票市场价格具有支撑和牵引作用,它随交易数据定量变化且可解释股市走势中的多种市场现象,故本文将其定义为股票的交易价值。

2. 理论框架

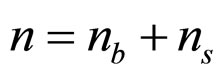

股票交易过程中产生的基本交易数据有成交量、主动买入成交量、主动卖出成交量、市场价格以及开盘价、收盘价、最高价、最低价等。由这些数据可衍生出多种多样的组合亦即技术指标。股票买卖成交有两种形式,以卖出报价成交和以买入报价成交。如果投资者预测股价会上涨,指令立即购进股票,就会按市场卖出报价成交;反之,若股票持有人预判股价会下跌,期盼立即抛售所持有的股票,则会指令按市场买入报价成交。以卖出报价成交的成交量属主动买入成交量,定义为买力![]() ,成交价格用

,成交价格用 表示;以买入报价成交的成交量属主动卖出成交量,定义为卖力

表示;以买入报价成交的成交量属主动卖出成交量,定义为卖力 ,成交价格用

,成交价格用![]() 表示,

表示,![]() 与

与 之和构成单位时间成交量n,即有

之和构成单位时间成交量n,即有 。一只股票的流通总股本用

。一只股票的流通总股本用![]() 表示,上式两端同除以

表示,上式两端同除以![]() ,得到单位时间换手率

,得到单位时间换手率 ,显然,总换手率

,显然,总换手率 ,

, 、

、 分别称为买势和卖势。流通总股本

分别称为买势和卖势。流通总股本![]() 乘以该股即时股价

乘以该股即时股价 构成其即时市值

构成其即时市值 ,即

,即 ,因交易数据的高频性,且

,因交易数据的高频性,且 相对于

相对于![]() 微小,

微小,![]() 又是常数,故股票交易过程中市值

又是常数,故股票交易过程中市值 随股价

随股价 连续变化。当

连续变化。当![]() 时段内股价上涨

时段内股价上涨 时,市值增量

时,市值增量 ,而股价下跌

,而股价下跌![]() ,市值缩量

,市值缩量 ,交易过程中,

,交易过程中,![]() 连续不断地并入到即时市值

连续不断地并入到即时市值 的同时,

的同时, 从即时市值

从即时市值 中也连续不断地分离出,取t时刻的市值为

中也连续不断地分离出,取t时刻的市值为 ,经过

,经过![]() 时段,其变化率是

时段,其变化率是

(1)

(1)

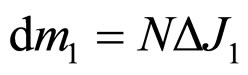

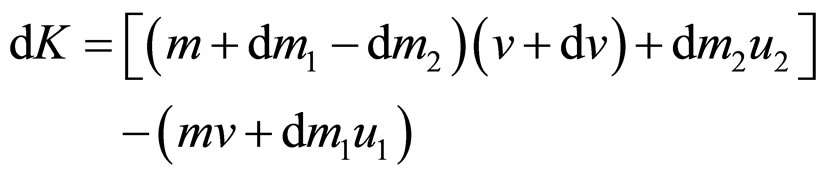

交易过程中,变市值系统的动量改变为

(2)

(2)

式中 、

、 和

和![]() 分别为市值

分别为市值 、并入市值

、并入市值![]() 和分离市值

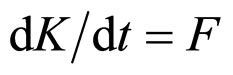

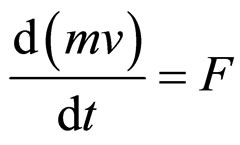

和分离市值 的绝对变化率。将(2)式代入到动量定理

的绝对变化率。将(2)式代入到动量定理 ,忽略二阶微量,注意到股价上涨时市值为净增,取单位时间市值净增量为

,忽略二阶微量,注意到股价上涨时市值为净增,取单位时间市值净增量为![]() ,即有

,即有 ,根据系统动力学理论,并入市值的相对变化率

,根据系统动力学理论,并入市值的相对变化率 ,

, ,于是得到变市值系统运动微分方程

,于是得到变市值系统运动微分方程

(3)

(3)

其中F为作用于变市值系统的外动力,取为

(4)

(4)

式中, 为市场因子。

为市场因子。

根据股票交易成交机制, ,

, ,其中

,其中 为当前成交价与上一成交价位的差值,

为当前成交价与上一成交价位的差值, 的关系为

的关系为

(5)

(5)

将上诸式代入到(3)式,取![]() ,

, ,

, 取在股价五日平均曲线的驻点上,涨升时为区间极小,跌降时为区间极大,即有

取在股价五日平均曲线的驻点上,涨升时为区间极小,跌降时为区间极大,即有 。通过求解微分方程(3),我们得到

。通过求解微分方程(3),我们得到 与交易数据的定量关系式

与交易数据的定量关系式

(6)

(6)

式中,势差 ;

; 是涨跌幅值,

是涨跌幅值,![]() 取正值时为涨幅,反之为跌幅;

取正值时为涨幅,反之为跌幅; 与此前的股价和成交量有关,取

与此前的股价和成交量有关,取 ,其中,

,其中, 与技术指标量比有关,

与技术指标量比有关, 称为趋势因子,是此前单位时间股价的代数组合,令

称为趋势因子,是此前单位时间股价的代数组合,令 、

、 ,于是(6)式写为

,于是(6)式写为

(7a)

(7a)

上式中,![]() 称为股性因子,它在一种趋势中近于常数,

称为股性因子,它在一种趋势中近于常数, 是买卖势因子,买卖平衡时为零。容易看出,

是买卖势因子,买卖平衡时为零。容易看出, 随参量

随参量![]() 、

、![]() 、

、 、

、 、

、 和变量

和变量 非线性变化,由于这些量均是交易中产生的定量数据,

非线性变化,由于这些量均是交易中产生的定量数据, 是基准值,故

是基准值,故 的值也就随交易数据唯一地确定了,我们将

的值也就随交易数据唯一地确定了,我们将 定义为股票的交易价值

定义为股票的交易价值![]() 。

。

同理,股价下跌过程中,初始值 取极大值,

取极大值, 是跌幅,有对应(7a)式的表达式

是跌幅,有对应(7a)式的表达式

(7b)

(7b)

3. 的理论意义与市场验证

的理论意义与市场验证

(7)式中的随机数据 相对

相对 很小,定量数据,远小于1,在非暴涨暴跌走势中这一项可忽略不计,且

很小,定量数据,远小于1,在非暴涨暴跌走势中这一项可忽略不计,且 的值通常在1上下,于是股票的交易价值

的值通常在1上下,于是股票的交易价值 主要取决于参变量

主要取决于参变量![]() 和自变量

和自变量 。参变量股性因子

。参变量股性因子![]() 与换手率

与换手率 成正比与趋势因子

成正比与趋势因子 成反比,

成反比, 是相对于基准点的累计值,

是相对于基准点的累计值, 是相对于基准点的坐标值,由此定义,在一种运行趋势中,

是相对于基准点的坐标值,由此定义,在一种运行趋势中,![]() 值是一个常数,只在趋势的开始与终结阶段才出现偏差,在一种趋势的初始阶段,

值是一个常数,只在趋势的开始与终结阶段才出现偏差,在一种趋势的初始阶段,![]() 值偏大,反映出强烈的趋势信号,紧接着迅速衰减到稳定值直至到趋势即将改变再发生变化,无论大盘或个股都遵循这个规律,只是不同个股在不同涨跌阶段这个常数不同而已。在盘整纠结行情中,股性出现呆滞,这时若

值偏大,反映出强烈的趋势信号,紧接着迅速衰减到稳定值直至到趋势即将改变再发生变化,无论大盘或个股都遵循这个规律,只是不同个股在不同涨跌阶段这个常数不同而已。在盘整纠结行情中,股性出现呆滞,这时若![]() 值出现奇异,计算

值出现奇异,计算 用到

用到![]() 则以此前涨跌阶段的值代替,股性因子

则以此前涨跌阶段的值代替,股性因子![]() 本质上反映的是量价关系,将瞬时的随机特征累积为阶段的趋势效应。

本质上反映的是量价关系,将瞬时的随机特征累积为阶段的趋势效应。

(7)式建立了股票交易价值与交易数据之间的内在联系,给出了流通证券走势研判的定量方法,股票的估值问题由此清晰明了,股价演变捉摸不定的市场现象也豁然开朗,由此可理性解释下述多种市场现象:

1) 溢价和折价交易现象。证券市场中内在价值为零的权证产品或市场价格远低于净资产的股票和封闭式基金仍在市场上沿原趋势交易,这种不满足实物商品价值规律的交易称为溢价和折价交易,这种现象源自交易产品的交易价值![]() 不为零,这是因为一旦进入市场流通交易的商品,

不为零,这是因为一旦进入市场流通交易的商品, 与

与 就不为零,

就不为零,![]() 、

、![]() 也就不为零,从而导致

也就不为零,从而导致![]() 随之变化。

随之变化。

2) 杠杆放大效应。在股价上涨阶段,市场价格为 ,下跌阶段价格为

,下跌阶段价格为 。由于参量

。由于参量 的值通常小于1,下跌走势中

的值通常小于1,下跌走势中 值又恒小于1,故在上涨阶段,有

值又恒小于1,故在上涨阶段,有 ,而在下跌阶段,

,而在下跌阶段, ,

,![]() 对

对 的支撑和牵引特性显而易见,杠杆放大效应也一目了然。

的支撑和牵引特性显而易见,杠杆放大效应也一目了然。

3) 齐跌共涨效应。交易价值由交易数据 、

、![]() 、

、![]() 、

、 唯一确定,而

唯一确定,而 、

、![]() 、

、![]() 、

、 均与股票的质地无关,股票作为商品遵循价值规律,只要是上市交易的股票,交易过程中交易数据对股价就起决定性作用,这是因为股市参与者的目的是博取差价,因而注重动态趋势,而交易数据的变化率是趋势的唯一理性表示,故股价随波逐流、齐跌共涨是交易状态引起的必然结果。股市中市盈率、市净率指标反映的是股票的质地,是度量股价高低的静态指标,主要用于风险估计,对动态股价的分析没有实用意义。

均与股票的质地无关,股票作为商品遵循价值规律,只要是上市交易的股票,交易过程中交易数据对股价就起决定性作用,这是因为股市参与者的目的是博取差价,因而注重动态趋势,而交易数据的变化率是趋势的唯一理性表示,故股价随波逐流、齐跌共涨是交易状态引起的必然结果。股市中市盈率、市净率指标反映的是股票的质地,是度量股价高低的静态指标,主要用于风险估计,对动态股价的分析没有实用意义。

4) 量在价之先现象。股价演变趋势改变的必要条件是成交量的改变,由于受成本、涨跌幅限制和惯性思维影响,![]() 对

对![]() 的贡献比

的贡献比 更大、更直接,(7)式反应了成交量的主要影响,大的成交量代表大资金的意向,资金的意向可看成是股价变化的自变量,当自变量朝某一方向变化时,函数自然随之变化,股价变化的方向也就确定了。股市套利的属性导致股价行情必然是涨跌交替,当一波行情开始与终结时,毫无例外都是以换手率

更大、更直接,(7)式反应了成交量的主要影响,大的成交量代表大资金的意向,资金的意向可看成是股价变化的自变量,当自变量朝某一方向变化时,函数自然随之变化,股价变化的方向也就确定了。股市套利的属性导致股价行情必然是涨跌交替,当一波行情开始与终结时,毫无例外都是以换手率 的放大作为信号,当

的放大作为信号,当 骤增时,即使涨跌幅值

骤增时,即使涨跌幅值 不变,

不变,![]() 也有明显的变化,而

也有明显的变化,而![]() 对

对 的支撑和牵引作用必然反映到市场价格变化上。

的支撑和牵引作用必然反映到市场价格变化上。 呈波动变化而

呈波动变化而![]() 沿原趋势增长的现象称为“蓄势”,

沿原趋势增长的现象称为“蓄势”,![]() 放大且有

放大且有 大于1时,表示原有运行趋势加快,当

大于1时,表示原有运行趋势加快,当![]() 的正负改变时,往往对应

的正负改变时,往往对应![]() 的驻值,预示着原有运行趋势终结,量变引起质变的特性由

的驻值,预示着原有运行趋势终结,量变引起质变的特性由![]() 、

、![]() 的变化予以体现。

的变化予以体现。

5) “惯性”、“久盘必跌”现象。股市运行中的惯性现象是股价涨跌的幅度和速率超出了预期,即强者恒强,弱者恒弱。(7)式定量证明了这个现象,即上涨时,![]() 随

随![]() 、

、 增大而越来越大;下跌时,

增大而越来越大;下跌时,![]() 随

随![]() 、

、 增大则越来越小。若

增大则越来越小。若 不变,注意到

不变,注意到![]() 是累计值,在上涨趋势中,

是累计值,在上涨趋势中,![]() 随

随![]() 增加而变大,这意味着蓄势待涨;在下跌趋势中,

增加而变大,这意味着蓄势待涨;在下跌趋势中,![]() 随

随![]() 增加而变小,这就解释了“久盘必跌”。

增加而变小,这就解释了“久盘必跌”。

6) 影响股价因素的量化。所有影响股价因素最终体现为主动买入或卖出股票的数量和价格,即反映在 、

、 和

和 的大小上,而交易过程中

的大小上,而交易过程中 、

、 和

和 的大小又反作用于投资心态,从而直接影响供求关系。

的大小又反作用于投资心态,从而直接影响供求关系。

7) 盘口走势。新股上市第一个交易日的走势和老股开盘后几分钟的走势往往决定了其后一个时段的走势,这主要是由 、

、 的大小造成的,当开盘前的信息集中传导到

的大小造成的,当开盘前的信息集中传导到 、

、 上后,

上后,![]() 的大小就形成了,由于改变

的大小就形成了,由于改变![]() 需要比此前更大的资金或筹码,故其后若无新的信息刺激,

需要比此前更大的资金或筹码,故其后若无新的信息刺激,![]() 的变化率就不大,

的变化率就不大,![]() 的运行方向也就不变。

的运行方向也就不变。

8) 时间窗口、跳空缺口现象。股市中的时间窗口是指不规则的变化周期,通常是用黄金分割法或斐波纳奇数字模拟出的趋势转折点对应的时间,由于股价随交易数据变化,未来的交易数据显然未知,故时间窗口完全是一种经验与统计估计,偶尔吻合多数失效。跳空缺口是股价波动出现突变,源自对股价有影响的信息集中爆发,交易价值模型提供了缺口的定量判断,即缺口出现且![]() 、

、![]() 明显放大时,缺口是突破性、持续性的,突破成功;当

明显放大时,缺口是突破性、持续性的,突破成功;当![]() 、

、![]() 变化小或不变时,缺口是消耗性的,即将回补。

变化小或不变时,缺口是消耗性的,即将回补。

9) 无对称性、无周期性和老化现象。博弈理论中老化现象是指无重复性,当投资者根据现有理论或方法预测得未来股价的顶部或底部时,必然会在其到来之前实施买卖操作,致使原预测值失效,这种现象称为理论老化,迄今为止,所有的预测研究机构和专业预测者几乎都未能成功地预测到股价的顶部和底部就是最好的反证。作为由多个可独立变化的因素构成的系统,![]() 、

、 变化的随机性刻画了各个因素的独立变化,显然

变化的随机性刻画了各个因素的独立变化,显然![]() 不具备数学意义上的对称性和周期性,即股价不可能呈对称和周期性演变。由于

不具备数学意义上的对称性和周期性,即股价不可能呈对称和周期性演变。由于![]() 、

、![]() 和

和 呈动态变化,(7)式得出的动态结果时时不同,故既避免了理论老化,又证明了股价不可能中长期定量预测,只能通过观察

呈动态变化,(7)式得出的动态结果时时不同,故既避免了理论老化,又证明了股价不可能中长期定量预测,只能通过观察![]() 、

、![]() 的变化方向,判断近期的走势。

的变化方向,判断近期的走势。

4. 结论

正是对股价演变动态特性的深入研究,发现交易数据随机变化的累计效应具有趋势性,使我们建立了股市变市值系统理论,提出了股票交易价值模型。交易价值模型定量地解释了股价波动的多种特性,首次将股价波动趋势性和随机性统一定量表述,既由![]() 刻画了趋势变化,又由

刻画了趋势变化,又由 描述了随机特征,从而为股价走势分析提出了一种全新的途径。本文的创新点是: 1) 建立了股市变市值系统理论;2) 发现并确定了为常数的股性因子

描述了随机特征,从而为股价走势分析提出了一种全新的途径。本文的创新点是: 1) 建立了股市变市值系统理论;2) 发现并确定了为常数的股性因子![]() ;3) 提出了股票的“交易价值”新概念;4) 揭示了交易价值与交易数据之间的定量关系。此外,有关影响股价因素的量化和股价演变分时随机、阶段趋势的提法都是此前没有的。另外,观察

;3) 提出了股票的“交易价值”新概念;4) 揭示了交易价值与交易数据之间的定量关系。此外,有关影响股价因素的量化和股价演变分时随机、阶段趋势的提法都是此前没有的。另外,观察![]() 和

和![]() 的变化,对规避系统风险、提高投资可靠性有极其明显的实用意义。

的变化,对规避系统风险、提高投资可靠性有极其明显的实用意义。

参考文献 (References)

[1] R. F. Engle, C. W. J. Granger. Co-integration and error correction: representation, estimation, and testing. Econometric, 1987, 55(2): 251-276.

[2] J. Alvarez-Ramirez, C. Ibarra-Valdez. Modeling stock market dynamics based on conservation principles. Physica A, 2001, 301(1-4): 493-511.

[3] K. Ilinski. Physics of finance: Gauge modeling in non-equilibrium pricing. Chichester: John Wiley & Sons Ltd., 2001.

[4] Z. A. Ozdemir, E. Cakan. Non-linear dynamic linkages in the international stock markets. Physica A, 2007, 377(1): 173-180.

[5] B. H. Hong, K. E. Lee and J. K. Hwang, et al. Fluctuations of trading volume in a stock market. Physica A, 2009, 388(6): 863- 868.

[6] J. Y. Potvin, P. Soriano and M. Vallèe. Generating trading rule on the stock markets with genetic programming. Computer and Operations Research, 2004, 31(7): 1033-1047.

[7] Y. L Chuang, M. H. Hsu and Y. F. Wang, et al. Forecasting stock price index using grey system. The Journal of Grey System, 2004, 2: 179-186.

[8] D. Wakowiec, P. Gnaciński and W. Miklaszewski. Amplified imitation in percolation model of stock market. Physica A, 2004, 331(1-2): 269-278.

[9] E. Canessa. Stock market and motion of a variable mass spring. Physica A, 2009, 388(11): 2168-2172.

[10] R. Friedrich, J. Peinke and C. Renner. How to quantify deterministic and random influences on the statistics of the foreign exchange market. Physical Review Letters, 2000, 84(22): 5224-5227.

[11] J. Masoliver, M. Montero and J. M. Porra. A dynamics model describing stock market price distributions. Physica A, 2000, 283(3-4): 559-567.

[12] M. S. Baptista, I. L. Caldas. Stock market dynamics. Physica A, 2002, 312(3-4): 539-564.

[13] P. A. Shively. The nonlinear dynamics of stock prices. The Quarterly Review of Economics and Finance, 2003, 43(3): 505- 517.

[14] R. Bartiromo. Dynamics of stock prices. Physical Review E, 2004, 69: Article ID 067108.

[15] D. G. McMillan. Non-linear dynamics in international stock market returns. Review of Financial Economics, 2005, 14(1): 81-89.

[16] R. N. Mantegna, H. E. Stanley. Scaling behaviour in the dynamics of an economic index. Nature, 1995, 376: 46-49.

[17] J. Maskawa. Multivariate markov chain modeling for stock markets. Physica A, 2003, 324(1-2): 317-322.

[18] J. D. Sterman. Business dynamics, systems thinking and modeling for a complex world. New York: Irwin McGraw-Hill, 2000.