Finance

Vol.

13

No.

03

(

2023

), Article ID:

65366

,

13

pages

10.12677/FIN.2023.133046

基于LASSO-VAR模型的外汇市场风险溢出网络研究

Olivia Sonia Suprapto,宋筱雪琪,张旭*

南京信息工程大学管理工程学院,江苏 南京

收稿日期:2023年3月13日;录用日期:2023年5月9日;发布日期:2023年5月16日

摘要

随着外汇市场越来越受到投资者的青睐,其风险分析研究也变得十分重要且非常必要。因此,本文探讨了2005年9月至2023年2月期间的全球外汇传递冲击溢出效应和网络连通性。我们使用波动率溢出指数和最小绝对收缩和选择算子向量自回归(LASSO-VAR)的方法来构建35种全球货币的网络连通性。总体而言,该研究发现全球外汇市场之间存在显著的溢出关联性(达到78.54%),其中SGD (新加坡元)和CHF (瑞士法郎)是冲击的主要净传递者,连通性分别为96.99%和75.29%。相比之下,ARS (阿根廷比索)和INR (印度卢比)是冲击的主要净接收者,连通性分别为94.96%和79.15%。从动态上看,总溢出连通性对国际经济变化和危机的反应不同。这项研究的结果可以对全球外汇市场的风险分析做出额外贡献,这也将有助于对冲在危机期间的相关风险。

关键词

外汇市场,网络连通性,溢出效应,货币

Research on Risk Spillover Network of Foreign Exchange Market Based on the LASSO-VAR Model

Olivia Sonia Suprapto, Xiaoxueqi Song, Xu Zhang*

School of Management Engineering, Nanjing University of Information Science and Technology, Nanjing Jiangsu

Received: Mar. 13th, 2023; accepted: May 9th, 2023; published: May 16th, 2023

ABSTRACT

Widespread interest in foreign exchange markets among investors makes risk analysis study important and well-needed. Therefore, this paper explores the global foreign exchange return shock spillovers and network connectedness between September 2005 and February 2023. We use the volatility spillover index and the Least Absolute Shrinkage and Selection Operator-Vector Autoregression (LASSO-VAR) approach to construct network connectedness of 35 global currencies. Overall, the study found a significant spillover connectedness among the global foreign exchange markets (78.54%), with SGD (Singapore Dollar) and CHF (Swiss Franc) as the major net transmitters, accounting for 96.99% and 75.29%, respectively. In contrast, ARS (Argentine Peso) and INR (Indian Rupee) are the major net receivers of shocks, with 94.96% and 79.15%, respectively. Dynamically, total spillover connectedness reacts differently to international economic changes and crises. The findings of this study can be an additional contribution to the risk analysis in the global foreign exchange markets, which will also be useful to hedge the risk during crisis periods.

Keywords:Foreign Exchange Markets, Network Connectedness, Spillover Effect, Currency

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

作为全球经济一体化和金融市场相互依存的结果,金融市场之间的联系受到了广泛关注,这意味着一个市场所产生的冲击将传递到其他市场。外汇市场是投资者对去中心化的有利市场之一,因为它是一个相对较低的准入壁垒市场。但是,巨大的交易量和交易日的持续操作使得外汇市场对政治、金融环境甚至全球震荡事件的变化十分敏感。一些研究学者发现,外汇市场与新闻发布、新闻来源以及新闻类型之间存在显著的相关性 [1] [2] ,并且外汇市场还受到贸易关系和投资者行为 [3] [4] 、中欧和东欧国家2007年金融危机前后之间 [5] 以及南非COVID-19大流行期间的变化的影响 [6] 。

我们的主要研究目标是为基于最小绝对收缩和选择算子向量自回归(LASSO-VAR)模型,为全球外汇市场溢出效应和网络连通性的实证文献做出贡献。该方法可以检验大量变量的总溢出连通性、总方向性和成对方向性溢出效应,同时还有助于提供有关危机期间全球货币传递冲击传导的文献。我们的研究:1) 衡量了整个研究期间的总溢出连通性,2) 衡量了整个市场风险溢出的方向和程度,3) 考察了全球外汇市场的净风险传递者和净风险接收者,4) 考察了几个冲击事件的网络连通性。

2. 文献综述

近几十年来,关于外汇市场传递、波动关联性和相互依存性的相关文献备受欢迎。Kenourgios等人,Kilic,和Salisu & Ayinde [7] [8] [9] 研究了主要交易货币之间的波动性传导,而其他研究学者则分析了货币对股票市场 [10] [11] [12] 、商品市场 [13] [14] [15] 和加密货币 [16] [17] 等其他金融市场的依赖性。然而,大多数研究都侧重于主要货币,却很少有研究侧重于较小的货币。

Diebold & Yilmaz [18] 提出了波动性溢出指数,而后Diebold & Yilmaz [19] 对该指数进行了改进。通过在方差分解模型中使用有向和加权网络,Diebold & Yilmaz [20] 提出了波动性溢出网络。但是,这种更新的方法无法处理大量的样本数据。因此,Demirer [21] 等人使用最小绝对收缩和选择算子(LASSO)方法对其进行了增强,该方法用于选择和收缩变量以估计高维VAR。

一些研究学者已经在汇率市场中应用了Diebold & Yilmaz [18] [19] [20] 的溢出和连通性模型。Huynh [22] 研究了1993年至2019年间9种交易量最大的货币的方向溢出效应和连通性。他们发现,在贸易政策不确定性期间,货币之间存在不对称的溢出效应和连通性。Fasanya [23] 研究了COVID-19大流行期间6种交易最多的货币的动态溢出效应和连通性。Wang [24] 研究了中国不同金融市场的波动性溢出效应。他们发现金融市场之间的联系并没有很强的相关性,但危机对中国金融市场产生了强烈影响。Kang & Lee [25] 通过分析股票指数和商品之间的动态波动溢出效应和网络连通性发现了各市场间的关联性。

3. 数据和方法

3.1. 数据

我们的研究使用了2005年9月2日至2023年2月13日期间35种货币兑美元(USD)的每日收盘价数据,该数据来源于投资网站(http://www.investing.com/)。这35种货币在研究期间有可用的完整数据。收集每日收盘价,并获得对数收益。表1列出了35种选定货币的列表,以及其使用的符号和地区。

Table 1. List of 35 currencies used in this study

表1. 本研究中使用的35种货币列表

注:列表内容包括货币及其符号和地区。

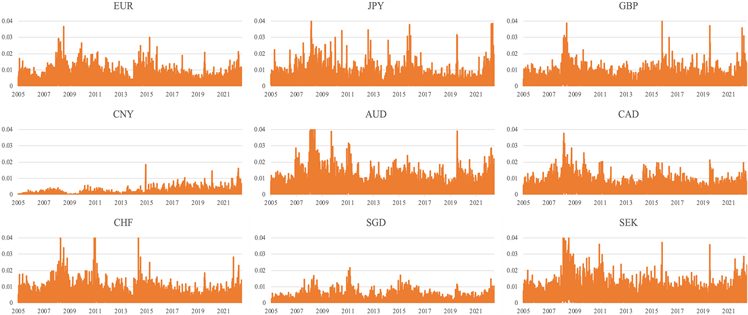

图1显示了日均交易量最大的前9种货币的每日波动率。其中,欧元、人民币和新加坡元的波动性较小。在2008~2009年全球金融危机以及2015年初至2016年年中(约在2015年全球大宗商品价格受到冲击时期)期间,所有货币的波动趋势急剧上升。

注:为便于比较,日波动序列范围设置为0至0.04。JPY (日元)、GBP (英镑)、AUD (澳元)、CHF (瑞士法郎)、SEK (瑞典克朗)达到的最大值分别为0.052、0.084、0.077、0.171、0.041。

注:为便于比较,日波动序列范围设置为0至0.04。JPY (日元)、GBP (英镑)、AUD (澳元)、CHF (瑞士法郎)、SEK (瑞典克朗)达到的最大值分别为0.052、0.084、0.077、0.171、0.041。

Figure 1. Sequence diagram of daily volatility of the top nine currencies with the highest daily trading volume from September 2, 2005 to February 13, 2023

图1. 2005年9月2日至2023年2月13日间日交易量最高的前9种货币的日波动率序列图

3.2. 网络连通性

继Diebold & Yilmaz [19] [20] 之后,我们在向量自回归(VAR)模型下使用广义VAR方差分解(GVD)方法。将货币j可以解释货币i在水平H的预测误差方差的量值由下式定义为:

(1)

其中 是第j个方程中误差项的标准差, 是选择向量,其中第j个元素为1,其余为0。我们将货币j到i的方向连通性定义为:

(2)

因此,我们引入“From”连通性,即从所有其他货币到货币i的总方向连通性作为:

(3)

和“To”连通性,即从货币i到所有其他货币的总方向连通性作为:

(4)

以及“Net”连通性,即货币的“To”和“From”连通性之间的差额,定义为:

(5)

其中总连通性可以定义为:

(6)

3.3. LASSO-VAR

在使用VAR模型时,参数空间将随变量数量的增加呈二次增长。因此,我们使用Demirer [21] 的最小绝对收缩和选择算子向量自回归(LASSSO-VAR)方法以避免过度使用可用的自由度。将LASSO所估算的 表示为:

(7)

其中受约束条件为:

(8)

等价地,惩罚估计问题是:

(9)

当在原点不可微分的凹惩罚函数诱导选择时,平滑的凸惩罚函数会产生收缩。因此,惩罚估计能够有效嵌套并结合选择和收缩。根据Demirer [21] 我们构建了一个自适应弹性网络,方程如下式所示:

(10)

其中, 和 是通过10倍交叉验证选择的方程。

4. 结果分析

4.1. 全样本分析

在本节中,我们计算了整个研究期间35种货币的静态(全样本)连通性。从结果中,我们发现全球外汇市场的总连通性为78.54% (高于全球股票市场价值的39.5% [18] ),四种不同的资产(美国股票,债券,外汇和商品市场)总价值为12.6% [19] ,美国金融机构价值78.3% [26] ,加密货币价值为37.79% [27] ,商品价格指数价值为40% [28] ,该值表明全球外汇市场具有高度相关性。“To”连通度在4.93%和180.39%之间(相差175.46%),“From”连通度在36.47%和99.89%之间(相差63.42%)。为了更好地可视化,表2显示了10个最高和5个最低的“From”、“To”和“Net”的连通性。首先SGD的“To”和“Net”关联度最高,分别为180.39%和96.99%。其次是CHF,其“To”和“Net”的连通度排在第二位,分别为151.28%和75.28%,而后排在第三位的是MAD,“To”的连通度为137.26%,“Net”的连通度为50.29%。PLN和HUF的“To”和“Net”连通度分别排在第四和第五位。

从“From”连通度来看,ARS以99.89%领先,最低的“Net”连通度为−94.96%。其次是PHP,“From”的连通度为99.78%,INR的“From”连通度则为99.15%。因此,从表2可以看出,SGD、CHF、MAD、PLN和HUF是传递溢出冲击到其他市场的5个主要来源,也是我们研究中的5个最显著的冲击净传递者(按降序排列)。相比之下,ARS受到其他市场传递溢出冲击的影响最大,也是受到冲击的最大净接受者,其次是INR (−79.15%),PHP (77.79%)和COP (−65.72%)。

Table 2. Connectivity list for the top 10 and bottom 5 currencies

表2. 排名最高的10种和最低的5种货币的连通性列表

注:样本期间为2005年9月2日至2023年2月13日,按“From”连通性(表左)、“To”连通性(表中)和“Net”连通性(表右)排列。

表3显示了全球外汇市场10个最高的成对定向连通性的排名。最高的成对定向连通性是从ILS到COP,占37.72%,其次是CHF到DKK,占29.71%。从10个最高的成对定向连通性中,我们发现CHF对其他欧洲国家具有较高的溢出效应,分别排在第二、第五和第七位(分别是DKK、EUR和BGN)。如果我们观察其他欧洲货币,可以发现有些货币对其他货币也具有相当高的溢出效应,包括对其他欧洲货币和非欧洲货币,例如SEK-CAD (8.9%)、PLN-HUF (8.63%)和EUR-MAD (8.44%),表明这些货币的冲击将对其他货币产生重大影响。

Table 3. Paired directional connectivity list of the top 10 currencies from j to i

表3. 前10个从货币j到货币i的成对定向连通性列表

注:样本期间为2005年9月2日至2023年2月13日。

4.2. 滚动窗口分析

图2显示了35个全球外汇市场的滚动窗口总传递溢出连通性。总传递溢出解释了全球货币在一个时期内的联系。尽管波动性很高,但图2显示了整个研究期间的稳定/直线趋势线。总溢出效应最高的时间是2016年9月,达到91.41%。次高的总溢出效应是在2010年6月,当时在欧元区债务危机期间的总溢出效应达到89.28%。总溢出指数在某些时间与一些重要日期相对应时也有类似的上升,这表明货币确实对全球发生的冲击事件做出了反应。

Figure 2. Rolling window estimation of the total spill index from September 2, 2005 to February 13, 2023

图2. 2005年9月2日至2023年2月13日总溢出指数的滚动窗口估计图

4.3. 网络可视化分析

图3显示了本研究在整个样本期间的35种货币的连通性网络。节点的大小和颜色是根据货币对所有其他货币的溢出的效应强度从高到低设置为从红色到蓝色。边缘的颜色和厚度决定了货币之间的方向溢出。边缘的厚度越厚,则表明连通性越强。从图3中,我们首先观察到SGD具有最大的节点,这表明它具有很强的溢出效应,从其边缘来看,SGD与NZD、CAD和GBP高度相关。CHF拥有仅次于SGD的最大节点,从其边缘来看,CHF与DKK、EUR、BGN和PHP高度相连,而CHF与一些欧洲货币的紧密联系可以用加拿大与欧盟国家有着紧密的贸易联系来解释。

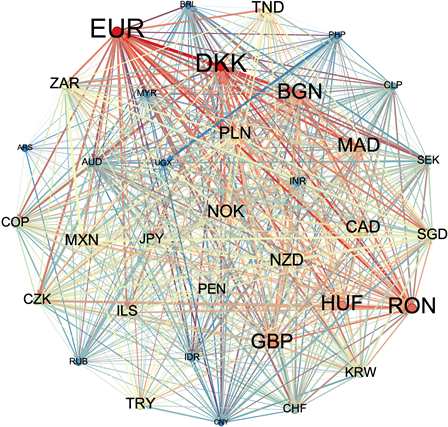

我们还分析了不同的危机是如何影响全球外汇市场的。通过研究我们发现,在2007~2009年全球金融危机(GFC)、2009~2012年欧元区债务危机(89.28%)、2014~2015年全球大宗商品价格冲击(80.93%)和最近的COVID-19大流行(84.85%)期间,总风险关联度很高。我们将这些危机期间全球外汇市场的网络关联度可视化。图4显示了GFC期间的网络连通性。我们可以观察到EUR (156.42%)、BGN (154.14%)和DKK (147.25%)具有高溢出效应。实际上,EUR、BGN和DKK是相互连接的,如每种货币的红色边缘和箭头方向所示。BGN对EUR的溢出效应最高,为6.46%,对NOK为6.169%,对CAD为6.167%。而DKK的风险溢出到EUR、BGN和MAD分别为7.66%、6.48%、6.42%。

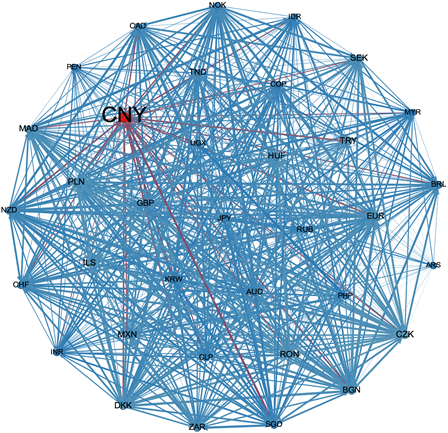

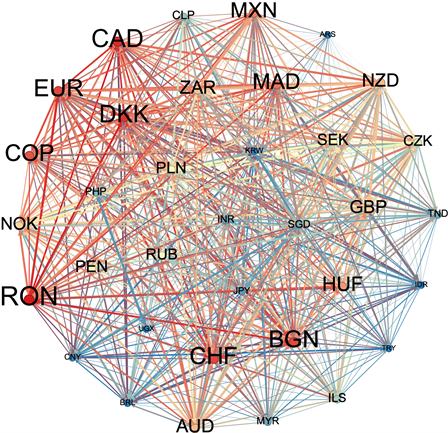

在图5中,CNY在欧元区债务危机期间节点最大(825.32%),表明人民币对所有货币的冲击效应最高。风险主要来自其他亚洲货币,如TRY (4.45%)、IDR (2.74%)、KRW (2.53%)、SGD (2.38%)和MYR (2.22%)。而在图6中,我们可以观察到在2014~2015年全球大宗商品价格冲击期间,EUR和DKK对其他货币的溢出效应最高,分别为168.09%和162.74%。EUR和DKK之间也有很强的联系,EUR兑DKK的汇率为7.77%,而DKK兑EUR的汇率为7.66%。这两种货币都与BGN,MAD和RON具有定向方向性联系。从DKK到BGN的风险溢出占6.48%,对MAD的风险溢出占6.42%,对RON的风险溢出占5.62%。从EUR到BGN的风险溢出占7.49%,对RON占6.41%,对MAD占6.16%。在COVID-19大流行期间(图7),大多数欧洲国家都有较大节点。例如,RON (156.33%)、DKK (144.87%)、EUR (140.31%)、CHF (140.2%)和BGN (139.37%)。从图7的整体红色中可以看出,COVID-19大流行期间的货币是高度相关的。

在本研究选择的所有危机时期中,EUR、BGN和DKK总是对其他货币产生高溢出效应,欧元区债务危机时期除外。这意味着在危机期间,这些货币的冲击对其他货币的影响将比其他货币更强烈。

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色变化(红色到蓝色)来表示。

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色变化(红色到蓝色)来表示。

Figure 3. Schematic diagram of the linkage network of 35 global currencies from September 2, 2005 to February 13, 2023

图3. 2005年9月2日至2023年2月13日期间35种全球货币的关联网络示意图

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

Figure 4. Schematic diagram of the correlation network of 35 global currencies during the 2007~2009 global financial crisis

图4. 2007~2009年全球金融危机期间35种全球货币的关联网络示意图

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色(从高到低)表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色(从高到低)表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

Figure 5. Schematic diagram of the correlation network of 35 global currencies during the 2009~2012 euro zone debt crisis

图5. 2009~2012年欧元区债务危机期间35种全球货币的关联网络示意图

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示。

Figure 6. Schematic diagram of the correlation network of 35 global currencies during the global commodity price shock in 2015

图6. 2015年全球大宗商品价格冲击期间35种全球货币的关联网络示意图

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示

注:节点的大小表示对其他节点的总风险溢出,风险溢出效应由节点的颜色从高到低表示为红色、黄色、绿色和蓝色。全球外汇市场之间从高到低的成对方向连接由线条的粗细(粗到细)和颜色的变化(红色到蓝色)来表示

Figure 7. Schematic diagram of the correlation network of 35 global currencies during the COVID-19 pandemic

图7. COVID-19大流行期间35种全球货币的关联网络示意图

5. 结语

在本文中,为了更加具体研究外汇市场的风险,我们收集了35种不同外汇货币的每日收盘价数据,并对数据进行进一步处理获得对数收益,提高了样本的丰富性和结果的综合性和准确性。同时本文采用LASSO-VAR的分析方法研究了2005年9月至2023年2月期间的全球外汇传递溢出效应和连通性。研究结果总结如下:

• 全球外汇市场具有高度互联性,其关联性达到78.54%,高于全球股票市场价值的39.5%,即使与其他市场和资产相比也是如此:四种不同的资产(美国股票,债券,外汇和商品市场)总价值为12.6%,美国金融机构价值78.3% (略低于中国金融机构的85.53%),加密货币价值为37.79%,商品价格指数价值为40%。这意味着大多数货币会相互影响,特别是在发生危机时。

• SGD、CHF和MAD是最主要的冲击净传递者,其中SGD的净传递效应最显著,连通性达到96.99%。而ARS、INR和PHP则是主要的冲击净接收者,其中ARS的净接收效应最为显著,连通性为94.96%。

• 在成对定向连通性的分析结果中,我们发现CHF对其他欧洲国家具有较高的溢出效应,同时存在部分货币对其他货币也具有相当高的溢出效应,包括对其他欧洲货币和非欧洲货币。

• 在整个样本期以及全球金融危机、全球大宗商品价格冲击和COVID-19大流行期间,欧洲国家都产生了重大的溢出冲击效应。

• 在网络可视化分析中直观展现了不同危机对于全球外汇市场的具体影响。我们发现在2007~2009年全球金融危机期间EUR、BGN和DKK具有高溢出效应,在2009~2012年欧元区债务危机期间人民币对所有货币的冲击效应最高,在2014~2015年全球大宗商品价格冲击期间EUR和DKK对其他货币的溢出效应最高,而在最近的COVID-19大流行期间从整体上看货币都是高度相关的。

这些研究发现为投资者在国际投资组合中管理其外汇风险敞口提供了有用信息。从政策制定者的角度来看,确定冲击的净接收者和净传递者将有助于世界各国政府制定相关政策以减轻冲击所带来的不良影响。

基金项目

江苏省社会科学基金青年项目“‘双支柱’框架下基于机器学习的货币政策调控模式创新研究”(20EYC011);教育部人文社会科学研究青年基金项目“中国股票市场重大风险的生成机理、甄别与治理研究——基于市场流动性供需失衡视角”(18YJC790226);国家自然科学基金“金融市场异常波动的共振效应及其智能监控研究”(71903097);江苏省基础研究计划(自然科学基金)“金融资产价格极端波动的共振机理及其风险防范研究”(BK20190767);中国博士后科学基金特别资助“基于流动性供需失衡的中国股票市场‘高波动之谜’研究”(2021T140335);中国博士后科学基金面上资助“宏观经济动量研究”(2021M691635)。

文章引用

Olivia Sonia Suprapto,宋筱雪琪,张 旭. 基于LASSO-VAR模型的外汇市场风险溢出网络研究

Research on Risk Spillover Network of Foreign Exchange Market Based on the LASSO-VAR Model[J]. 金融, 2023, 13(03): 474-486. https://doi.org/10.12677/FIN.2023.133046

参考文献

- 1. Omrane, W.B., Tao, Y. and Welch, R. (2017) Scheduled Macro-News Effects on a Euro/Us Dollar Limit Order Book around the 2008 Financial Crisis. Research in International Business and Finance, 42, 9-30. https://doi.org/10.1016/j.ribaf.2017.05.003

- 2. Kenourgios, D., Papadamou, S. and Dimitriou, D. (2015) Intraday Exchange Rate Volatility Transmissions across QE Announcements. Finance Research Letters, 14, 128-134. https://doi.org/10.1016/j.frl.2015.05.007

- 3. Coudert, V., Couharde, C. and Mignon, V. (2015) On the Impact of Volatility on the Real Exchange Rate—Terms of Trade Nexus: Revisiting Commodity Currencies. Journal of Interna-tional Money and Finance, 58, 110-127. https://doi.org/10.1016/j.jimonfin.2015.08.007

- 4. Goddard, J., Kita, A. and Wang, Q. (2015) Investor Attention and FX Market Volatility. Journal of International Financial Markets, Institutions and Money, 38, 79-96. https://doi.org/10.1016/j.intfin.2015.05.001

- 5. Hung, N.T. (2021) Volatility Behaviour of the Foreign Exchange Rate and Transmission among Central and Eastern European Countries: Evidence from the EGARCH Model. Global Business Review, 22, 36-56. https://doi.org/10.1177/0972150918811713

- 6. Van der Westhuizen, C., van Eyden, R. and Aye, G.C. (2022) Contagion across Financial Markets during Covid-19: A Look at Volatility Spillovers between the Stock and Foreign Exchange Markets in South Africa. Annals of Financial Economics, 17, 1-46. https://doi.org/10.1142/S2010495222500026

- 7. Kenourgios, D., Papadamou, S. and Dimitriou, D. (2015) On Quantitative Easing and High Frequency Exchange Rate Dynamics. Research in International Business and Finance, 34, 110-125. https://doi.org/10.1016/j.ribaf.2015.01.003

- 8. Kilic, E. (2017) Contagion Effects of U.S. Dollar and Chinese Yuan in Forward and Spot Foreign Exchange Markets. Economic Modelling, 62, 51-67. https://doi.org/10.1016/j.econmod.2017.01.005

- 9. Salisu, A.A. and Ayinde, T.O. (2018) Testing for Spillovers in Naira Exchange Rates: The Role of Electioneering & Global Financial Crisis. Borsa Istanbul Review, 18, 341-348. https://doi.org/10.1016/j.bir.2018.07.007

- 10. Boako, G. and Alagidede, P. (2017) Currency Price Risk and Stock Market Returns in Africa: Dependence and Downside Spillover Effects with Stochastic Copulas. Journal of Multination-al Financial Management, 41, 92-114. https://doi.org/10.1016/j.mulfin.2017.06.001

- 11. Kumar, S., Tiwari, A.K., Chauhan, Y. and Ji, Q. (2019) De-pendence Structure between the Brics Foreign Exchange and Stock Markets Using the Dependence-Switching Copula Approach. International Review of Financial Analysis, 63, 273-284. https://doi.org/10.1016/j.irfa.2018.12.011

- 12. Wang, G.J., Wan, L., Feng, Y., et al. (2023) Interconnected Multi-layer Networks: Quantifying Connectedness among Global Stock and Foreign Exchange Markets. International Review of Financial Analysis, 86, Article ID: 102518. https://doi.org/10.1016/j.irfa.2023.102518

- 13. Mensi, W., Ali, S.R.M, Vo, X.V., et al. (2022) Multiscale De-pendence, Spillovers, and Connectedness between Precious Metals and Currency Markets: A Hedge and Safe-Haven Analysis. Resources Policy, 77, Article ID: 102752. https://doi.org/10.1016/j.resourpol.2022.102752

- 14. Mensi, W., Shafiullah, M., Vo, X.V., et al. (2022) Asymmet-ric Spillovers and Connectedness between Crude Oil and Currency Markets Using High-Frequency Data. Resources Policy, 77, Article ID: 102678. https://doi.org/10.1016/j.resourpol.2022.102678

- 15. Nekhili, R., Mensi, W. and Vo, X.V. (2021) Multiscale Spillovers and Connectedness between Gold, Copper, Oil, Wheat and Currency Markets. Resources Policy, 74, Article ID: 102263. https://doi.org/10.1016/j.resourpol.2021.102263

- 16. Andrada-félix, J., Fernandez-Perez, A. and Sosvilla-Rivero, S. (2020) Distant or Close Cousins: Connectedness between Cryptocurrencies and Traditional Currencies Volatilities. Journal of International Financial Markets, Institutions and Money, 67, Article ID: 101219. https://doi.org/10.1016/j.intfin.2020.101219

- 17. Raza, S.A., Ahmed, M. and Aloui C. (2022) On the Asymmet-rical Connectedness between Cryptocurrencies and Foreign Exchange Markets: Evidence from the Nonparametric Quan-tile on Quantile Approach. Research in International Business and Finance, 61, Article ID: 101627. https://doi.org/10.1016/j.ribaf.2022.101627

- 18. Diebold, F.X. and Yilmaz, K. (2009) Measuring Financial Asset Return and Volatility Spillovers, with Application to Global Equity Markets. The Economic Journal, 119, 158-171. https://academic.oup.com/ej/article/119/534/158-171/5089555 https://doi.org/10.1111/j.1468-0297.2008.02208.x

- 19. Diebold, F.X. and Yilmaz, K. (2012) Better to Give than to Receive: Predictive Directional Measurement of Volatility Spillovers. International Journal of Forecasting, 28, 57-66. https://doi.org/10.1016/j.ijforecast.2011.02.006

- 20. Diebold, F.X. and Yilmaz, K. (2014) On the Network Topol-ogy of Variance Decompositions: Measuring the Connectedness of Financial Firms. Journal of Econometrics, 182, 119-134. https://doi.org/10.1016/j.jeconom.2014.04.012

- 21. Demirer, M., Diebold, F.X., Liu, L., et al. (2018) Es-timating Global Bank Network Connectedness. Journal of Applied Econometrics, 33, 1-15. https://doi.org/10.1002/jae.2585 Https://onlinelibrary.wiley.com/doi/full/10.1002/jae.2585

- 22. Huynh, T.L.D., Nasir M.A. and Nguyen, D.K. (2020) Spillovers and Connectedness in Foreign Exchange Markets: The Role of Trade Policy Uncertainty. The Quarterly Re-view of Economics and Finance, 87, 191-199. https://doi.org/10.1016/j.qref.2020.09.001

- 23. Fasanya, I.O., Oyewole, O. and Adekoya, O.B., et al. (2020) Dy-namic Spillovers and Connectedness between Covid-19 Pandemic and Global Foreign Exchange Markets. Economic Re-search-Ekonomska Istraživanja, 34, 2059-2084. https://doi.org/10.1080/1331677X.2020.1860796

- 24. Wang, G.J., Xie, C., Jiang, Z.Q., et al. (2016) Who Are the Net Senders and Recipients of Volatility Spillovers in China’s Financial Markets?. Finance Research Letters, 18, 255-262. https://doi.org/10.1016/j.frl.2016.04.025

- 25. Kang, S.H. and Lee, J.W. (2019) The Network Connected-ness of Volatility Spillovers across Global Futures Markets. Physica A: Statistical Mechanics and Its Applications, 526, Article ID: 120756. https://doi.org/10.1016/j.physa.2019.03.121

- 26. Diebold, F.X. and Yilmaz, K. (2014) On the Network Topology of Variance Decompositions: Measuring the Connectedness of Financial Firms. Journal of Econometrics, 182, 119-134.

- 27. Yi, S., Xu, Z. and Wang, G.J. (2018) Volatility Connectedness in the Cryptocurrency Market: Is Bitcoin a Dominant Cryptocurrency? International Review of Financial Analysis, 60, 98-114. https://linkinghub.elsevier.com/retrieve/pii/s1057521918304095 https://doi.org/10.1016/j.irfa.2018.08.012

- 28. Diebold, F.X., Liu, L. and Yilmaz, K. (2017) Commodity Connect-edness. SSRN Electronic Journal, 1-27. Https://www.nber.org/papers/w2368 https://doi.org/10.3386/w23685