Statistics and Application

Vol.

08

No.

02

(

2019

), Article ID:

29562

,

11

pages

10.12677/SA.2019.82029

Cycle Fluctuation among Housing Price, GDP and Money Supply

Tianbang Cao1, Ping Dong2,3, Yuqi Lu2,3*

1Jiangsu Jinningda Real Estate Planning Mapping Valuation Co., Ltd., Nanjing Jiangsu

2College of Geographic Science, Nanjing Normal University, Nanjing Jiangsu

3Jiangsu Center for Collaborative Innovation in Geographical Information Resource Development and Application, Nanjing Jiangsu

Received: Mar. 11th, 2019; accepted: Mar. 26th, 2019; published: Apr. 2nd, 2019

ABSTRACT

The study investigated the cyclical relationship among housing price, GDP and money supply, using single-spectral analysis and cross-spectral analysis. The results demonstrated that: 1) From the results of single-spectral analysis, during 1979-2016, there are some medium-term cycles of about 10 years and short cycles of about 5 years in the process of GDP growth. During 1991-2016, there are some short circles of about 3 years and medium-term cycles of about 9 years in the money supply growth. During 1993-2016, there are some short cycles of 2 - 3 years and medium-term cycles of about 12 years in the process of housing price growth. 2) During the period of 1993-2016, the growth of GDP, money supply M1 and house price growth all had a strong correlation in the two-year cycle, and the growth volatility of GDP and M1 was basically synchronized with the fluctuation of house price growth.

Keywords:Housing Price, GDP, Money Supply, Spectral Analysis

房价与GDP、货币供应周期波动及其关系研究

曹天邦1,董平2,3,陆玉麒2,3*

1江苏金宁达房地产评估规划测绘咨询有限公司,江苏 南京

2南京师范大学地理科学学院,江苏 南京

3江苏省地理信息资源开发与利用协同创新中心,江苏 南京

收稿日期:2019年3月11日;录用日期:2019年3月26日;发布日期:2019年4月2日

摘 要

采用单谱分析与交叉谱分析方法对房价与GDP、货币供应周期性进行研究,研究结果表明:① 在1979~2016年期间,GDP增长存在10年左右的中周期和5年左右的短周期;在1991~2016年期间,货币供应M1增长存在3年左右的短周期和9年左右的中周期;在1993~2016年期间,房价存在2~3年的短周期和12年左右的中周期。② 在1993~2016年期间,GDP、货币供应M1的增长与房价增长均在2年周期上存在较强的相关性,并且GDP、M1的增长波动与房价增长波动基本同步。

关键词 :房价,GDP,货币供应,谱分析

Copyright © 2019 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

对经济时间序列数据进行周期特征分析采用谱分析方法较为适合,从20世纪50年代末开始,国外就有许多学者将该分析方法引入经济学领域 [1] [2] [3] ,取得较多的研究成果。

近10多年来,国内一些学者将谱分析方法运用于房地产市场的周期变动研究。卜胜娟采用谱分析对中国房地产业的周期波动进行了测定 [4] 。张红、谢娜采用主成分分析与谱分析结合的方法,进行了北京市房地产市场周期研究 [5] 。张兵以天津市为例,利用因子分析和交叉谱分析方法探讨了城市房价波动的影响因素 [6] 。但采用谱分析方法对房价与经济发展周期进行分析的研究并不多见。本文结合单谱分析与交叉谱分析方法对房价与GDP、货币供应波动的周期性进行研究,为决策者制定房地产调控政策提供理论支撑。

2. 数据来源和研究方法

2.1. 数据来源

本文数据来源于国家统计局公布的年度数据,具体包括1979~2016年全国国内生产总值(GDP)的同比增长率,1991~2016年全国货币供应量以狭义货币供应量(M1)替代1,统计其增长率 [7] ,收集1993~2016年全国商品房平均销售价格(Ph),测算其增长率,统计整理见表1。

2.2. 研究方法

2.2.1. 单谱分析

谱分析是把时间序列看成由多个不同频率的规则波(正弦波或余弦波)叠加而成,在频域上比较不同频率波的方差大小,通过研究和比较各分量的周期变化,以揭示时间序列的频率结构,掌握其主要波动特征,从而找出波动的主要周期 [8] [9] 。

根据谱分析方法的基本原理,对于一个具有平稳随机过程的时间序列 ,通常可用傅立叶级数来拟合,即:

(1)

Table 1. Gross domestic product, money supply and commercial housing sales price growth rate

表1. 国内生产总值、货币供应量和商品房销售价格增长率

注:考虑到篇幅的限制,1979~1992年GDP数据未在表中列出;1991~1992年M1数据亦未列出。

其中, 为时间序列;N为样本容量,且N = 2n, ;频率为1/N;m/N为以1/N为基波的第m谐波; 为随机误差项。

傅立叶级数拟合方程的系数、Yt的谱密度及周期长度可以分别表示成:

(2)

(3)

(4)

周期长度为 [10] :

(5)

2.2.2. 交叉谱分析

交叉谱分析是两个以上平稳经济时间序列频域上的相关关系的谱分析方法,可以用来研究两个不同经济序列在对应频率分量的相关程度以及领先、滞后关系 [11] [12] 。

设两个时间序列分别为x和y,则交叉落后自相关系数Cxy和Cyx的计算公式为 [10] :

(6)

(7)

其中 , , , 。 (8)

交叉谱的同相谱(设为P)和正交谱(设为Q)的公式为 [10] :

(9)

(10)

(10)

振幅(设为A)、位相(设为H)、一致(设为O)的公式为 [10] :

(11)

(12)

(13)

3. 研究结果分析

3.1. 数据预处理

3.1.1. 消除长期趋势

时间序列年度数据一般存在长期趋势要素和循环要素,要分析匹配周期,必须先筛选出时间序列的循环要素再进行分析,本文利用Eviews6.0通过HP (Hodrick-Prescott Filter)滤波方法将时间序列数据分解为趋势成分序列(Trend)和周期成分序列(Cycle),最后将数据平稳的周期成分序列进行谱分析 [13] [14] [15] ,处理结果如图1~3。

3.1.2. 平稳性检验

时间序列具有平稳性是进行谱分析的前提,本文利用Eviews6.0以上述周期成分序列做单位根检验(Unit Root Test),结果显示平稳,检验结果见表2。

3.2. 单谱分析

使用单谱分析方法测算GDP增长率、M1增长率和Ph增长率的单独的周期波动情况,结果见图4~图6。

Figure 1. National GDP growth rate and its periodic components after HP filtering decomposition

图1. 全国国内生产总值增长率及其HP滤波分解后的周期成分

Figure 2. National money supply M1 growth rate and its periodic components after HP filter decomposition

图2. 全国货币供应量M1增长率及其HP滤波分解后的周期成分

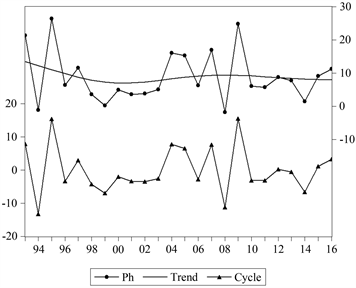

Figure 3. The average sales price growth rate of commercial housing and the periodic components after HP filtering decomposition

图3. 全国商品房平均销售价格增长率及其HP滤波分解后的周期成分

Table 2. Stationarity test of periodic component sequences

表2. 周期成分序列的平稳性检验

图4显示,第一峰值出现频率在0.105处,对应周期为9.52年,谱密度值为49.48,这说明在1979~2016年全国GDP主要以长度为10年左右的中周期波动。第二峰值出现在0.210处,对应周期为4.8年,谱密度值为22.87,这说明在此期间,全国GDP增长还有5年左右的短周期波动。这与我国实施的五年经济发展计划的年限相吻合,经济增长速度基本处于计划内。

Figure 4. National GDP growth sequence spectral density curve

图4. 全国国内生产总值增长序列谱密度曲线

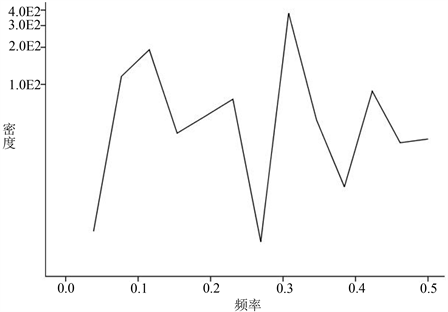

Figure 5. National monetary supply M1 growth sequence spectral density curve

图5. 全国货币供应量M1增长序列谱密度曲线

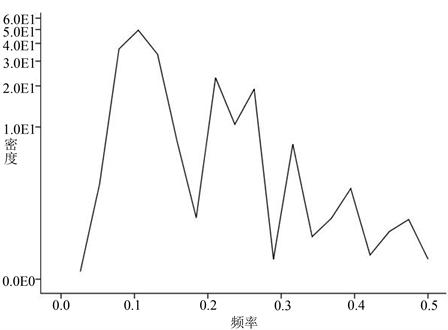

Figure 6. National product housing average sales price growth sequence spectral density curve

图6. 全国商品房平均销售价格增长序列谱密度曲线

图5显示,第一峰值出现频率在0.307处,对应周期为3.26年,谱密度值为377.24,第二峰值出现在0.115处,对应周期为8.70年,谱密度值为191.29,这说明在1991~2016年全国货币供应量M1主要以长度为3年左右的短周期波动,还存在9年左右的中周期波动。这一结论与其他学者如向书坚、徐海云(2011)以及吴戈、周苏扬等(2012)使用不同方法得出的M1的波动周期为3年的结论基本相同。

图6显示,第一峰值出现频率在0.50处,对应周期为2年,谱密度值为521.40,第二峰值出现在0.417处,对应周期为2.42年,谱密度值为364.87,这说明在1993~2016年全国商品房平均销售价格增长主要以长度为2年左右的短周期波动。除此外,在频率0.083处谱密度也出现极大值,为116.28,对应周期为12年,这说明在此期间,全国商品房平均销售价格增长还有12年左右的中周期波动。这与学者高波、赵奉军等得出的中国存在12年左右和2~4年房地产价格中周期和短周期的结论基本类似。

3.3. 交叉谱分析

3.3.1. 结果分析

在交叉谱分析中,考虑到时间上的同步,本文利用1993~2016年期间的以上周期成分序列数据进行处理,其中M1、Ph通过单位根检验,GDP利用一阶差分也通过单位根检验。在以上平稳时间序列的基础上,利用SPSS23计算GDP增长率、M1增长率分别与Ph增长率交叉谱分析中振幅、一致性和相位谱。

计算结果表3显示,在周期长度为2.0时,交叉振幅最大,一致性为0.49,表明GDP增长周期与Ph的波动在周期2.0年长度相关性较强。相位谱在周期2.0长度上为0,其它周期长度上有正有副,正值表明GDP增长领先Ph增长,负值表明GDP增长滞后Ph增长。领先或滞后的时差 = 相位谱 ÷ 2 × 周期长度 [10] 。在长度为2.0年的周期波动中,GDP增长与Ph增长波动基本同步。

Table 3. Cross-spectrum analysis of national GDP growth rate and Ph growth rate

表3. 全国GDP增长率与Ph增长率交叉谱分析

Continued

表4显示,在周期长度为2.0时,交叉振幅最大,一致性为0.66,表明M1增长周期与Ph的波动在周期2.0年长度相关性较强。相位谱在周期2.0长度上为0,其它周期长度上有正有副。在长度为2.0年的周期波动中,M1增长与Ph增长基本同步。

Table 4. Cross-spectrum analysis of national M1 growth rate and Ph growth rate

表4. 全国M1增长率与Ph增长率交叉谱分析

3.3.2. Granger因果关系检验

利用Eview6.0,将GDP、M1的周期成分序列分别与Ph周期成分序列进行granger因果关系检验 [16] [17] ,结果见表5~表6。

表5显示,在滞后1期,在10%的显著性水平下GDP周期波动增长是Ph增长波动的granger成因。在滞后6期,在5%的显著性水平下GDP周期波动增长是Ph增长波动的granger成因。在滞后7期,在10%的显著性水平下GDP周期波动增长与Ph增长波动互为granger成因。

Table 5. Test results of causality between GDP growth rate and Ph growth rate

表5. GDP增长率与Ph增长率的因果关系检验结果

Table 6. Test results of causality between M1 growth rate and Ph growth rate

表6. M1增长率与Ph增长率的因果关系检验结果

表6显示,在滞后7期,在5%的显著性水平下Ph周期波动增长是M1增长波动的granger成因。

综上,granger因果关系检验结果在一定程度上验证了上述交叉谱分析结论的稳健性。

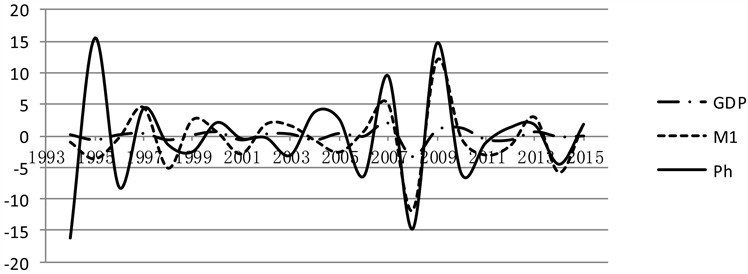

且外,本文根据谱密度分析所识别出来的上述GDP、M1和Ph增长率的周期长度范围,再利用Eviews6.0通过BP (Band-Pass Filter)滤波法将其它频率的无关扰动滤除,从而求取特定长度周期所对应的周期曲线,见图7。图7显示,在1993~2016期间,① 从变动幅度看,GDP的变动幅度最小,M1其次,Ph变动幅度最大,这与实际情况较为吻合。② 从变动方向看,GDP和M1变动较为一致,除个别年份外,Ph的变动与GDP和M1的变动方向基本相同,同起同落,说明Ph变化与GDP、M1的变动具有一定程度的相关性。

注:对BP滤波带通宽度为PL = 2,PU = 8。

注:对BP滤波带通宽度为PL = 2,PU = 8。

Figure 7. Cycle curve of GDP, M1 and commercial house sales price growth rate after BP filtering

图7. 经过BP滤波处理后的GDP、M1和商品房销售价格增长率的周期曲线

3.3.3. 波动原因分析

1) 房价与GDP关系。经济发展意味着财政、金融景气,经济繁荣,社会总投资增加,生产活动活跃,对厂房、写字楼、商店、住宅和各种娱乐设施等的需求增加,由此会引起房地产价格上涨;相反经济停滞,需求减弱,房价下跌。

2) 房价与M1关系。① 信贷传导机制分析。房地产开发的资金需求量极大,银行贷款是其主要资金来源,银行贷款规模对房价影响至深。当中央银行实行宽松货币政策时,银行可贷资金增大,对房地产企业的资金供给增多,导致房地产供给增加。同时,居民个人住房贷款需求更易得到满足,自然刺激房价上涨。② 利率传导机制分析。从个人消费角度看,当货币供给增加时,利率水平下降,房屋需求上升,再加上按揭贷款的成本相对减少,居民还款能力提高,也进一步刺激其购房需求,推动房价上涨。从企业投资角度看,货币供给增加,利率下降,企业融资成本降低,投资的边际收益率提高,从而刺激投资增长。房地产企业将获得更大的资金回旋余地,利于其通过提价营销策略。相反收紧银根,房地产投资和消费需求将受到抑制,房价会下跌。

4. 结论与启示

4.1. 结论

本文基于谱分析方法研究Ph与GDP、M1增长之间的周期波动关系,经分析得到以下结论:

1) 采用单谱分析,在1979~2016年期间,GDP增长有10年左右的中周期,还有5年左右的短周期;在1991~2016年期间,M1增长有3年左右的短周期,还有9年左右的中周期;在1993~2016年期间,房价有2~3年的短周期,还有12年左右的中周期。

2) 采用交叉谱分析,在1993~2016年期间,GDP、M1的增长与房价增长均在2年的周期上存在较强的相关性,并且GDP、M1的增长波动与房价增长波动基本同步。

4.2. 启示

1) 通过对经济周期和房地产周期理论的深入研究,可准确地把握经济周期和房地产周期波动的趋势,及时做出预警,并制定和实施经济运行和房地产市场宏观调控的政策措施,采取相应的反周期策略,进行反向调节,尽可能地减少市场波动带来的危害。

2) 房地产业与其他相关产业关联性强,因此房地产市场的调控,必须运用土地政策,金融政策、税收政策等经济手段和行政手段及法律法规手段对房地产市场实行干预,同时加强住房保障,引导住房理性消费,促进房地产价格稳定,实现房地产市场持续稳定健康发展 [18] 。

基金项目

国家自然科学基金重点项目(41430635)。

文章引用

曹天邦,董 平,陆玉麒. 房价与GDP、货币供应周期波动及其关系研究

Cycle Fluctuation among Housing Price, GDP and Money Supply[J]. 统计学与应用, 2019, 08(02): 259-269. https://doi.org/10.12677/SA.2019.82029

参考文献

- 1. Brillinger, D.R. and John, W. (2002) Turkey’s Work on Time Series and Spectrum Analysis. Annals of Statistics, 30, 1595-1618. https://doi.org/10.1214/aos/1043351248

- 2. Granger, C.W.J. and Hughes, A.O. (1968) Spectral Analysis of Short Series—A Simulation Study. Journal of the Royal Statistical Society, 131, 83-99. https://doi.org/10.2307/2344088

- 3. 王悦. 谱分析方法及其在经济周期研究中的应用[J]. 财经科学, 2011(3): 34-43.

- 4. 卜胜娟. 中国房地产业周期波动的谱分析[J]. 统计与信息论坛, 2006, 21(3): 66-71.

- 5. 张红, 谢娜. 基于主成分分析与谱分析的房地产市场周期研究[J]. 清华大学学报: 自然科学版, 2008, 48(9): 1404-1407.

- 6. 张兵. 我国城市房价波动影响因素的交叉谱研究[J]. 价格理论与实践, 2012(9): 41-42.

- 7. 任泽平. M1大幅上升之迷及其影响[J]. 股市动态分析, 2016(32): 18-19.

- 8. 谢娜, 张红. 基于谱分析法的中国住宅用地交易价格周期研究[J]. 中国土地科学, 2008, 22(6): 24-29.

- 9. 许秀川, 温涛. 农民收入增长的贡献与波动——基于面板Granger因果与谱分析的实证[J]. 农业现代化研究, 2015(5): 785-789.

- 10. 闫中晓, 贾永飞. 基于谱分析的中国科技创新与经济增长周期波动关系[J]. 科技管理研究, 2016, 36(9): 13-16.

- 11. 武旭, 王瑞军, 胡思继. 铁路运输与国民经济发展关系的交叉谱分析方法研究[J]. 中国软科学, 2011(5): 169-175.

- 12. 刘晓星, 方琳. 货币流动性周期与物价波动: 基于谱分析的实证研究[J]. 东南大学学报哲学社会科学版, 2015(2): 75-82.

- 13. 赵奉军. 基于谱分析的中国生猪周期波动研究[J]. 统计与信息论坛, 2009, 24(12): 27-32.

- 14. 陈彦光, 刘继生. 基于引力模型的城市空间互相关和功率谱分析: 引力模型的理论证明、函数推广及应用实例[J]. 地理研究, 2002, 21(6): 742-752.

- 15. 赵瑾, 郭利京. 我国生猪价格波动特征及原因探析[J]. 价格理论与实践, 2014(4): 85-87.

- 16. Granger, C.W.J. (1974) Spurious Regression in Econometrics. Journal of Econometrics, 2, 111-120. https://doi.org/10.1016/0304-4076(74)90034-7

- 17. 曹永福. 格兰杰因果性检验评述[J]. 数量经济技术经济研究, 2006, 23(1): 155-160.

- 18. 高波, 赵奉军. 中国房地产周期波动与宏观调控[M]. 北京: 商务印书馆, 2012.

NOTES

*通讯作者。

1商品房销售是一个从居民存款向企业存款转移的过程,两者存在比较好的相关性,这主要与M1关联大,故本次采用M1来分析货币供应量与房价的关系。