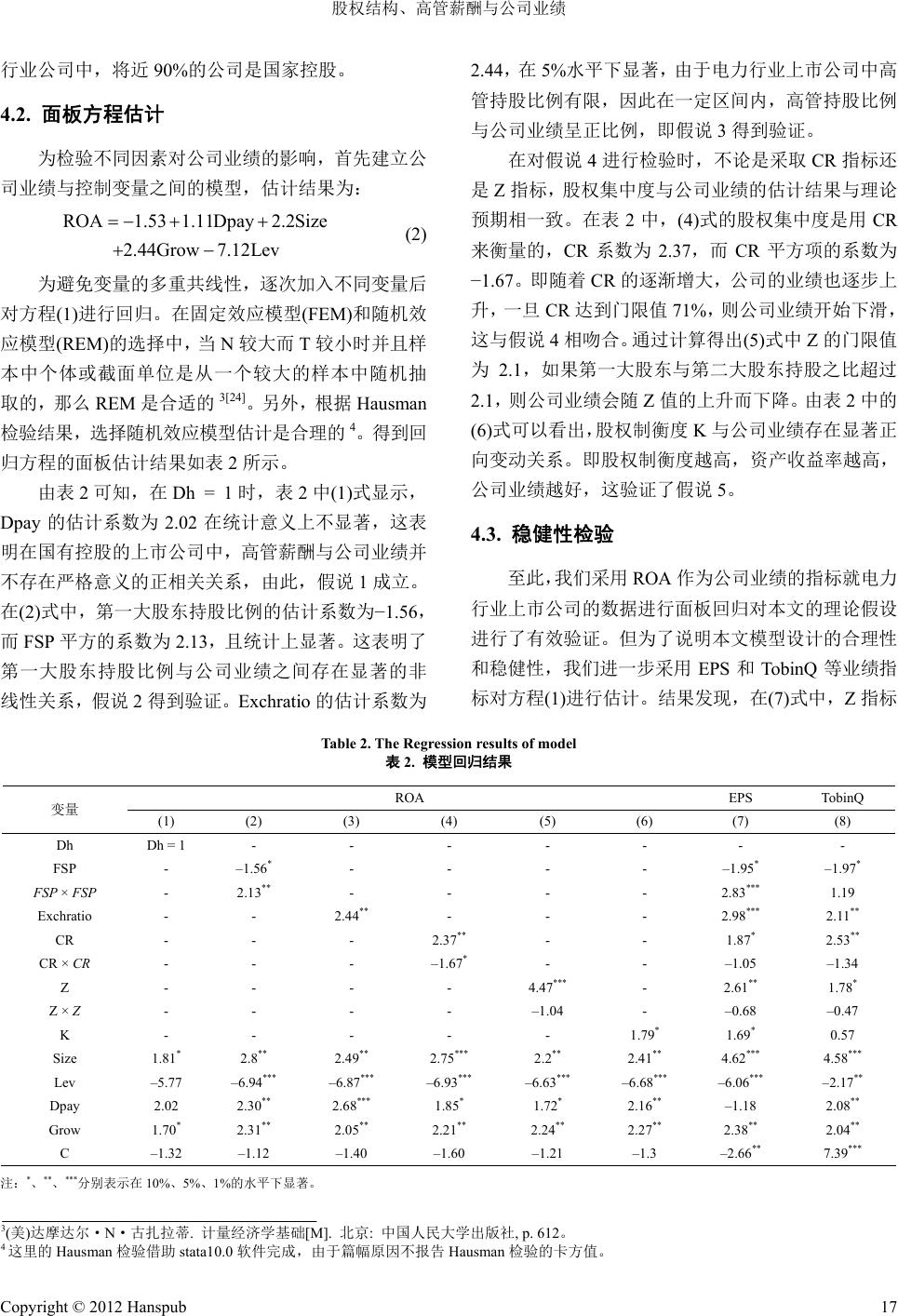

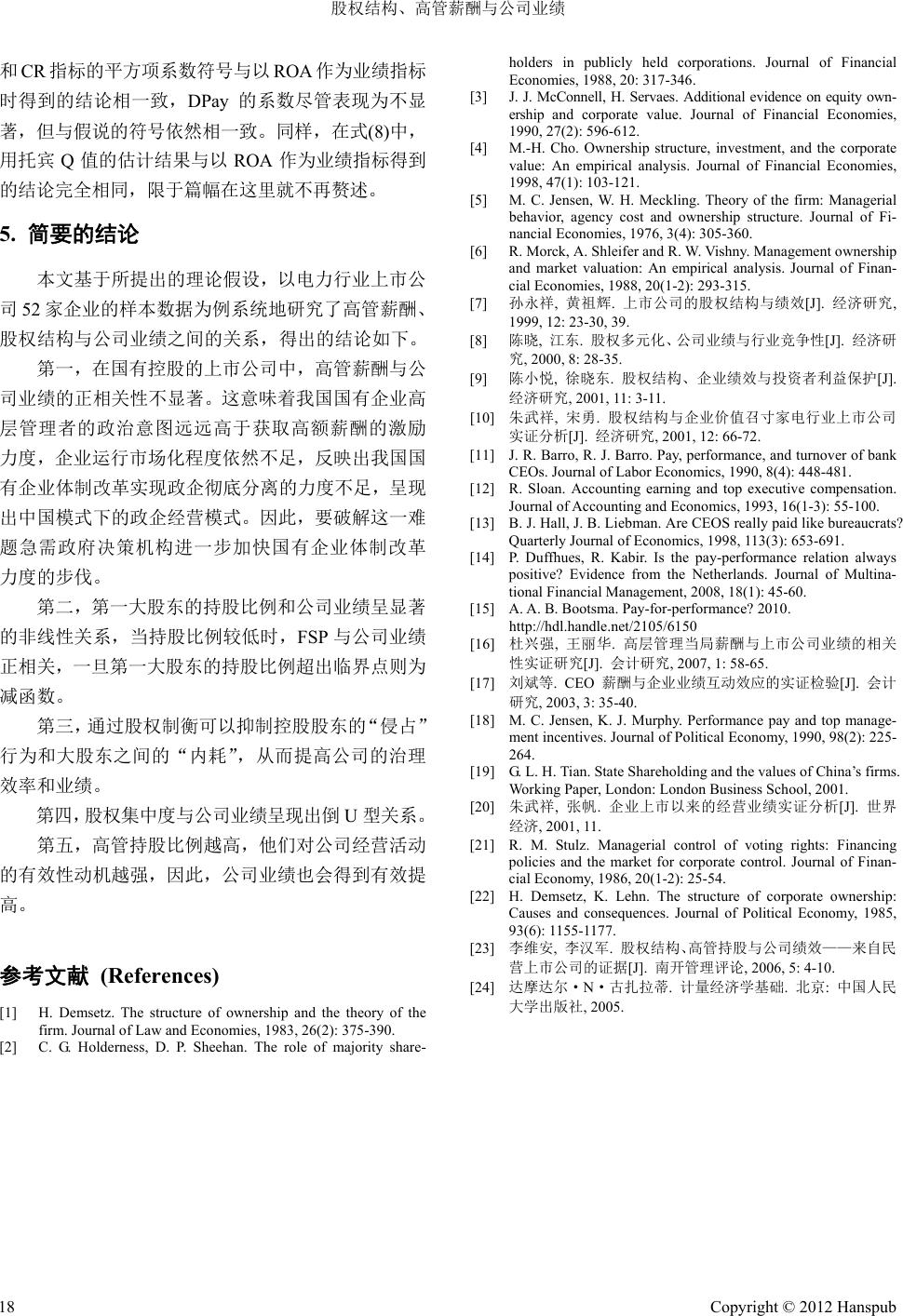

Frontiers of International Accounting 国际会计前沿, 2012, 1, 13-18 http://dx.doi.org/10.12677/fia.2012.13003 Published Online December 2012 (http://www.hanspub.org/journal/fia.html) Ownership Structure, Executive Officer’s Payment and Firm Performance* ——Evidence from Electric Industry Listed Firms Shiyao Li Zhejiang Electric Power Construction CO., LTD., Ningbo Email: lishiyao2004@126.com Received: Nov. 8th, 2012; revised: Nov. 28th, 2012; accepted: Dec. 4th, 2012 Abstract: Ownership Structure and Executive Officer’s Payment are key factors to firm performance. This paper proposes theoretical hypotheses based on deep study on related material; it chooses ROA as the pri- mary indicator of firm performance, and uses panel approach to empirically analyze through electric industry listed firms. The results show that: the relation between ownership concentration and performance is inverted U shaped, the proportion of executive ownership is positively related to firm performance; the relation be- tween executive officer’s payment and firm performance is not significant in the state-controlled listed firms. In addition, FSP is non-linear relation with company performance; the hypothesis that the balances of stock ownership will help to improve firm performance has been confirmed. Keywords: Ownership Structure; Executive Officer’s Payment; Firm Performance; Electric Industry Listed Firms 股权结构、高管薪酬与公司业绩* ——来自电力行业上市公司的证据 李世尧 浙江省电力建设有限公司,宁波 Email: lishiyao2004@126.com 收稿日期:2012 年11 月8日;修回日期:2012年11月28日;录用日期:2012 年12 月4日 摘 要:股权结构与高管薪酬是影响公司业绩的主要因素。文章在对相关文献进行深入研究的基础上 提出理论假说,以 ROA 作为公司业绩的主要指标,运用面板估计方法对理论假设进行了实证检验。 结果表明,股权集中度与公司业绩呈倒 U型关系,高管持股比例与公司业绩呈现显著正相关;在国有 控股的上市公司中,高管薪酬与公司业绩的正相关性不显著;第一大股东的持股比例与公司业绩之间 存在较为显著的非线性关系,股权制衡有助于提高公司业绩的假说也得到证实。 关键词:股权结构;高管薪酬;公司业绩;电力行业上市公司 1. 引言 由于公司的行业特征、经营战略、股权结构以及 治理结构等方面的差异,现实中公司的业绩必然千差 万别。依据薪酬契约理论,不同的公司业绩与差异性 的高管薪酬激励存在一定的联系,特别是在大型企业 集团中,高管们的薪酬激励已成为公司成败的关键, *本文入选中国会计学会管理会计与应用委员会 2011 年学术研讨 会,文章的观点仅代表个人意见,与作者所处的单位无关,当然文 责自负。 Copyright © 2012 Hanspub 13  股权结构、高管薪酬与公司业绩 故上市公司的高管薪酬与公司业绩的关系已成为当 下公司管理层和学术界关注和研究的热点之一。 股权结构是公司治理结构的基础,股权结构不仅 涵盖着大股东持股比例和公司性质等诸多信息,而且 还会对公司的最终控制权及公司业绩等诸多指标产 生影响。因此,股权的结构安排会涉及到公司剩余索 取权的分配问题,而剩余索取权的分配形式作为一种 产权安排,分配机制是否合理健全将直接影响其能否 有效约束和激励不同股东的行为,进而影响到高管代 理行为和公司业绩。 现实中,我们发现大多上市的电力等垄断行业公 司都是企业重组、兼并而诞生,而新成立的股份制公 司只不过是国企的外壳,管理体制并没有发生实质性 变化。作为垄断性行业,电力等行业的绝大多数上市 公司都延续着“一股独大”、国家控股的局面。尽管 在经营利润上取得了不菲的业绩,但细究其高额利润 的来源,显然有赖于其独特的垄断性地位,而并未实 现公司治理的高效率。因此,改变这种低效率运转现 状,破解垄断性行业企业内部管理体制和公司高管薪 酬激励机制设计问题,实现高效的公司治理成了各方 关注的焦点。对于探究诸如电力等垄断性行业中上市 公司的高管薪酬、股权结构与公司业绩之间的关系显 得尤为重要和迫切。本文以电力行业上市公司为例, 运用 2006~2010 年电力行业 52 家上市公司的样本数 据,通过面板估计方法来研究股权结构、高管薪酬对 公司业绩的影响,并间接性地度量高管持股比例、国 有控股、股权制衡度等因素对公司业绩的敏感程度。 2. 文献回顾与研究假说 2.1. 有关文献回顾 2.1.1. 股权结构与公司业绩的关系 由于股权结构、公司业绩等选取指标的差异以及 计量模型的不同,学者们得到的结论大相径庭。 Demsetz 认为股权结构是股东在股票市场上进行交易 而形成的结果,因此股权结构与公司绩效之间不存在 对应关系[1]。Holderness 和Sheehan通过对股权集中和 股权分散的两类上市公司的业绩进行比较,发现股权 结构与公司绩效并不相关[2]。McConnell 和Servaes 对 1976 年1173 个样本公司进行实证分析,得出托宾 Q 与内部股东的持股比例呈倒U型关系[3]。Cho 认为股 权结构变化是公司绩效变化的结果,而不是公司绩效 变化的原因[4]。Jensen 和Meckling 认为管理层持有一 定比例的股份或外部股东对管理者监督程度的增加, 都可以减少代理成本并提高公司的业绩[5]。Morck, Shleifer 和Vishny 提出,管理者以自身利益最大化的动 机来分配公司的资源对公司业绩有负面影响;而随着 管理者持股比例的增加,管理者与外部股东利益趋于 一致,并显著提高公司的业绩[6]。 随着中国经济学的发展和研究方法的趋向成熟, 国内许多学者对股权结构与公司业绩进行了系统性 的研究。以沪深两市1993 年底的 174 家上市公司为 样本,孙永祥、黄祖辉发现第一大股东的持股比例与 公司业绩呈倒U型的曲线关系[7]。陈晓和江东通过实 证得出,在竞争性行业中,国有股比例与上市公司的 业绩负相关,流通股比例与上市公司的业绩正相关, 法人股比例与上市公司的业绩正相关,但对于垄断性 行业则不成立[8]。陈小悦和徐晓东认为,在投资人利 益缺乏保护时,流通股比例与企业业绩负相关;在非 保护性行业中第一大股东持股比例与企业业绩正相 关;国有股比例、法人股比例与企业业绩之间的相关 关系不显著[9]。朱武祥、宋勇以家电行业上市公司为 例进行研究得出:公司价值与股权集中度无显著相关 性,与公司股权结构也无关[10]。 2.1.2. 高管薪酬对公司业绩的影响 Barro和Barro 研究发现高管的薪酬变化取决于 企业业绩的变化,即两者之间存在着正相关关系[11]。 Sloan 证明了会计净收益与 CEO 现金报酬正相关[12], Hall 和Lieman 认为管理层薪酬与公司业绩具有相关 性[13]。Duffhues 和Kabir 对手工收集的荷兰上市公司 高管薪酬数据进行研究并没有发现高管薪酬与公司 业绩之间呈正相关关系[14],A. A. B. Bootsma选取荷 兰2002~2007 年上市公司的数据对 CEO 薪酬的相对 和绝对变化与公司业绩之间的关系进行分析,发现, 与国际相比,荷兰薪酬与业绩间的相关性比较低[15]。 国内的大部分研究并没有得出高管薪酬与公司 业绩显著相关性的结论,如魏刚(2000)、李琦(2003)、 李增泉(2003)、谌新民和刘善敏(2003)等。然而,张俊 瑞等(2003) 发现高管的人均年薪与公司的经营业绩呈 现稳定的正相关。杜兴省、王丽华在选取公司业绩四 个指标的基础上,研究发现在国有性质的上市公司中 Copyright © 2012 Hanspub 14  股权结构、高管薪酬与公司业绩 高管薪酬与上年度 ROA的影响方向为正,而在民营 的上市公司中却为负[16]。刘斌等则发现,我国上市公 司管理层薪酬对公司业绩的敏感性在逐步增强[17]。 2.2. 研究假说 自从实行公司的剩余索取权与公司的最终控制 权分离以来,由于委托人和代理人之间的信息不对称 所引起的道德风险和逆向选择问题将是不可避免的, 由此导致管理层的委托代理问题凸显。特别是国家全 额出资的国有企业,其代理成本最大,问题最多,比 如过度公款消费(在职消费)、企业盲目扩张等1。据此, 本文将借助股权权衡理论、委托代理理论等来阐述股 权结构、高管薪酬与公司业绩之间的关系,以此作为 本文的理论基础并提出研究假说。 由于许多政治上的原因,在规模较大的企业集团 中,Jensen 和Murphy (1990)认为高管薪酬与公司业绩 之间相关性不显著[18]。我国电力行业中的上市公司, 绝大多数的终极控制人是国家或者国家控股。这些上 市公司在国民经济建设中起到关键性作用,因而这些 上市公司的规模越大,其背后所隐含的国家政治含义 也就越大,市场化程度也就较低。在这类上市公司担 任高管,被赋予的政治影响力远比薪酬激励更大。相 反,在非国有控股公司,大部分股权结构分散,市场 化程度较高,因此我们提出假说1。 假说 1:在国有控股的上市公司中,高管薪酬与 公司业绩的正相关性不显著。 孙永祥和黄祖辉(1999)的研究表明,托宾 Q值与 公司第一大股东的持股比例呈倒U型关系[7]。George 和Li (2001)认为,第一大股东为国家的公司业绩明显 好于非国家的第一大股东的公司[19]。朱武祥和张帆 (2001) 实证发现,第一大股东持股比例对公司上市后 的经营业绩影响不显著[20]。事实上,控股权的“一股 独大”会降低多个大股东之间的股权斗争,避免公司 因控制权处于混乱之中而对公司业绩的损害。另一方 面,第一大股东的持股比例越大,公司的经营策略、 高管决策的执行力度会受到削弱或改变的可能越大, 进而会影响公司的经营业绩,即得到假说2。 假说 2:公司业绩与第一大股东的持股比例为非 线性关系。 Jensen 和Meckling (1976)认为,管理者持股可以 有效降低代理者的成本,使管理者利益与公司利益相 一致[5]。用管理层持股比例来衡量股权结构,Stulz (1986) 的研究发现,公司业绩先随管理层持股比例增 加而提高,然后开始下降[21]。Morck, Shleifer 和Vishny (1988) 进一步的实证研究也得到,在管理者持股比例 达到 5%之前,托宾 Q值与高管持股比例正相关;在 5%~ 25%的区间内,管理层持股比例与公司业绩正相 关;在超过 25%时,管理层持股比例随公司绩效增加 而缓慢增加。后续的研究McConnell 和Servaes (1990)、 Hermalin和Servaes (1991)、Holderness (1999)等也得 出类似的结论,但考虑到垄断性上市公司高管持股比 例较小,因而提出假说3。 假说 3:在一定区间内,公司业绩是高管持股比 例的正比例函数。 根据相关的理论可知,股权结构分为股权集中度 和股权制衡度。股权集中度越高,控股股东对高管人 员的影响和监控能力越强,从而可以有效降低代理成 本。Demsetz 和Lehn (1985)认为,股权集中度高的企 业,控股股东的监督可以减少经理的机会主义倾向, 进而提高公司业绩[22]。但在大股东与小股东利益冲突 时,控股股东为谋取自身利益会出现牺牲小股东的利 益,这会影响公司的长远发展并降低公司业绩,因而 提出假说 4。 假说 4:股权集中度与公司业绩为倒 U型关系。 股权制衡是指由少数几个大股东分享公司控制 权,不存在一个明显占优势的股东。股权制衡可以通 过大股东间的内部利益牵制、制衡,抑制控股股东的 “侵占”行为,提高公司的治理效率和绩效(李维安和 李汉军,2006)[23]。但若大股东之间利益不一致,少数 几个大股东很容易采取集体行动,达成利益共识,降 低公司内耗并提高公司业绩,即得到假说5。 假说 5:股权制衡度与公司业绩正相关。 3. 研究设计 3.1. 样本选取 研究样本取自沪、深股市2006~2010 年间所有电 力热电行业类。之所以选取 2006 年以后的数据,是 1在国有企业中,有关管理层代理问题的深入探讨详见刘小玄《现 代企业的激励机制:剩余支配权》一文。 Copyright © 2012 Hanspub 15  股权结构、高管薪酬与公司业绩 考虑到 2005 年股权分置改革 2等政策变化对公司业绩 的影响。剔除 ST 类和数据缺失的公司。为保证股权 结构的外生性,剔除在不同年度中股权制衡度不稳定 的公司,共计获取电力行业 52 家。数据来源于国泰 安数据库、CCER 经济金融数据库和巨潮咨询网站。 3.2. 主要变量 3.2.1. 公司业绩 衡量公司业绩有会计指标和市场价值指标,国外 关于公司业绩的大部分研究都采用托宾 Q值和资产 收益率来衡量。由于我国股票市场发展不太成熟,股 权价值变动不能全面反映企业的盈利能力,因此用市 场价值来作为公司业绩指标并不太确切,只能作为辅 助性指标。鉴于 ROA 是公司盈利能力和经营效率的 综合体现并考虑到公司间的可比性和资本市场的不 够完善,本文重点研究以ROA 为公司业绩指标。 3.2.2. 股权变量 1) 高管持股比例(Exchratio):为全面反映上市公 司高管的持股情况,本文用全部高管(总经理、董事长、 董事、监事和其他高级管理人员)持股之和占总股本的 比例来表示;2) 股权集中度:本文选取两个衡量指标。 一是 CR 指标,指前 5位大股东持股比例之和;二是 Z指标,指公司第一大股东与第二大股东持股比例的 比值;3) 第一大股东持股比例(FSP);4) 股权制衡度 (K):借鉴Gomes 和Novaes (2001)的研究,将股权制 衡度(K)定义为,如果0.1 < Shr1 < 0.5且Shr2 > 0.1 且 Shr1 < Shr2 + Shr3 + Shr4 + Shr5,K取1,否则为 0。 这里的 Shr1,…,Shr5 分别代表第一大股东、…第五 大股东持股比例;5) 第一大股东性质(Dh):如果第一 大股东是国家控股取1,否则为 0。 3.2.3. 控制变量 1) 公司规模(Size) :用总资产的对数值来表征; 2) 财务杠杆(Lev):用资产负债率来衡量;3) 高管薪 酬(Dpay):用所有高管前三名薪酬总额的对数值来表 示。4) 公司成长性(Grow):用主营业务收入增长率来 衡量。 3.3. 模型设计 若要清晰地检验本文提出的研究假说,需要设计 科学、合理的计量模型。本文的计量模型为: ititit it YXZ (1) 其中下标 i和t分别表示公司和时间,Y代表被解释变 量(公司业绩),X为股权变量,Z代表控制变量。 和 it 分别表示常数项和误差项。 4. 实证分析 4.1. 描述性统计分析 本文采用 stata10.0 对模型中所用到的变量进行描 述性统计分析,得到的结果如表 1所示。电力行业的 平均资产报酬率为 1.8%,电力行业的每股收益(EPS) 极差为 2.80,标准误为0.343,这说明该行业上市公司 之间的每股收益波动很大且发展水平不一致。电力行 业的股权集中度(Z)、前五大股东持股比例之和(CR)、 第一大股东持股比例(FSP)、托宾 Q值和公司的规模 (size),不论是均值还是最大值都较大,即电力行业“一 股独大”的现象比较普遍,股权集中度比较高。 在衡量公司的财务杠杆指标(Lev)中,电力行业上 市公司 Lev 的均值为60 .2%,中位数为 62.33%,最大 值为 93.6%,最小值为 10.5%,标准差为33%。第一 大股权性质(Dh)均值为 89.4%,这说明在上市的电力 Table 1. Variable descriptive statistics 表1. 变量描述性统计 电力行业 变量 最大值 最小值均值 中位数 标准差 ROA 0.128 –0.346 0.018 0.02 0.046 EPS 1.15 –1.65 0.156 0.17 0.343 TobinQ 6.196 0.737 1.392 0.564 1.214 Exchratio0.01653 0 0.000257 0 0.0017 CR 94.71 20.84 56.809 55.89 15.517 Z 399.64 1.013 19.86 5.328 40.803 FSP 84.92 9.27 40.03 40.1 16.206 K 1 0 0.203 0 0.403 DH 1 0 0.894 1 0.308 Size 26.135 20.055 22.44 22.525 1.35 Lev 0.936 0.105 0.602 0.6233 0.162 Dpay 14.91 11.23 13.59 13.64 0.667 Grow 2.606 –0.999 0.142 0.103 0.367 22005 年,中国证券监督管理委员会颁布的《企业财务报告披露准 则》,要求上市公司“披露每一位现任董事、监事和高级管理人员 在报告期内从公司获得的报酬总额(包括基本工资、各项奖金、福 利、补贴、住房津贴及其他津贴等)。 Copyright © 2012 Hanspub 16  股权结构、高管薪酬与公司业绩 Copyright © 2012 Hanspub 17 行业公司中,将近90%的公司是国家控股。 2.44,在 5%水平下显著,由于电力行业上市公司中高 管持股比例有限,因此在一定区间内,高管持股比例 与公司业绩呈正比例,即假说3得到验证。 4.2. 面板方程估计 在对假说 4进行检验时,不论是采取 CR指标还 是Z指标,股权集中度与公司业绩的估计结果与理论 预期相一致。在表 2中,(4)式的股权集中度是用 CR 来衡量的,CR 系数为 2.37,而 CR 平方项的系数为 −1.67。即随 着CR的逐渐增大,公司的业绩也逐步上 升,一旦 CR 达到门限值71%,则公司业绩开始下滑, 这与假说4相吻合。通过计算得出(5)式中Z的门限值 为2.1,如果第一大股东与第二大股东持股之比超过 2.1,则公司业绩会随 Z值的上升而下降。由表2中的 (6)式可以看出,股权制衡度K与公司业绩存在显著正 向变动关系。即股权制衡度越高,资产收益率越高, 公司业绩越好,这验证了假说5。 为检验不同因素对公司业绩的影响,首先建立公 司业绩与控制变量之间的模型,估计结果为: ROA1.53 1.11Dpay2.2Size 2.44Grow 7.12Lev (2) 为避免变量的多重共线性,逐次加入不同变量后 对方程(1)进行回归。在固定效应模型(FEM)和随机效 应模型(REM)的选择中,当N较大而 T较小时并且样 本中个体或截面单位是从一个较大的样本中随机抽 取的,那么 REM 是合适的3[24]。另外,根据 Hausman 检验结果,选择随机效应模型估计是合理的 4。得到回 归方程的面板估计结果如表2所示。 由表 2可知,在 Dh = 1时,表 2中(1)式显示, Dpay的估计系数为 2.02 在统计意义上不显著,这表 明在国有控股的上市公司中,高管薪酬与公司业绩并 不存在严格意义的正相关关系,由此,假说1成立。 在(2)式中,第一大股东持股比例的估计系数为−1.56, 而FSP 平方的系数为 2.13,且统计上显著。这表明了 第一大股东持股比例与公司业绩之间存在显著的非 线性关系,假说2得到验证。Exchratio的估计系数为 4.3. 稳健性检验 至此,我们采用 ROA 作为公司业绩的指标就电力 行业上市公司的数据进行面板回归对本文的理论假设 进行了有效验证。但为了说明本文模型设计的合理性 和稳健性,我们进一步采用 EPS和TobinQ等业绩指 对方程(1)进行估计。结果发现,在(7)式中,Z指标 标 Table 2. The Regression results of model 表2. 模型回归结果 ROA EPS TobinQ 变量 (1) (2) (3) (4) (5) (6) (7) (8) Dh Dh = 1 - - - - - - - FSP - –1.56* - - - - –1.95* –1.97* FSP × FSP - 2.13** - - - - 2.83*** 1.19 Exchratio - - 2.44** - - - 2.98*** 2.11** CR - - - 2.37** - - 1.87* 2.53** CR × CR - - - –1.67* - - –1.05 –1.34 Z - - - - 4.47*** - 2.61** 1.78* Z × Z - - - - –1.04 - –0.68 –0.47 K - - - - - 1.79* 1.69* 0.57 Size 1.81* 2.8** 2.49** 2.75*** 2.2** 2.41** 4.62*** 4.58*** Lev –5.77 –6.94*** –6.87*** –6.93*** –6.63*** –6.68*** –6.06*** –2.17** Dpay 2.02 2.30** 2.68*** 1.85* 1.72* 2.16** –1.18 2.08** Grow 1.70* 2.31** 2.05** 2.21** 2.24** 2.27** 2.38** 2.04** C –1.32 –1.12 –1.40 –1.60 –1.21 –1.3 –2.66** 7.39*** 注:*、**、***分别表示在10%、5%、1%的水平下显著。 3(美)达摩达尔·N·古扎拉蒂. 计量经济学基础[M]. 北京: 中国人民大学出版社, p. 612。 4这里的Hausman 检验借助 stata10.0 软件完成,由于篇幅原因不报告 Hausman 检验的卡方值。  股权结构、高管薪酬与公司业绩 和CR 指标的平方项系数符号与以 ROA 作为业绩指标 时得到的结论相一致,DPay 的系数尽管表现为不显 著,但与假说的符号依然相一致。同样,在式(8)中, 用托宾 Q值的估计结果与以 ROA 作为业绩指标得到 的结论完全相同,限于篇幅在这里就不再赘述。 5. 简要的结论 本文基于所提出的理论假设,以电力行业上市公 司52 家企业的样本数据为例系统地研究了高管薪酬、 股权结构与公司业绩之间的关系,得出的结论如下。 第一,在国有控股的上市公司中,高管薪酬与公 司业绩的正相关性不显著。这意味着我国国有企业高 层管理者的政治意图远远高于获取高额薪酬的激励 力度,企业运行市场化程度依然不足,反映出我国国 有企业体制改革实现政企彻底分离的力度不足,呈现 出中国模式下的政企经营模式。因此,要破解这一难 题急需政府决策机构进一步加快国有企业体制改革 力度的步伐。 第二,第一大股东的持股比例和公司业绩呈显著 的非线性关系,当持股比例较低时,FSP 与公司业绩 正相关,一旦第一大股东的持股比例超出临界点则为 减函数。 第三,通过股权制衡可以抑制控股股东的“侵占” 行为和大股东之间的“内耗”,从而提高公司的治理 效率和业绩。 第四,股权集中度与公司业绩呈现出倒 U型关系。 第五,高管持股比例越高,他们对公司经营活动 的有效性动机越强,因此,公司业绩也会得到有效提 高。 参考文献 (References) [1] H. Demsetz. The structure of ownership and the theory of the firm. Journal of Law and Economies, 1983, 26(2): 375-390. [2] C. G. Holderness, D. P. Sheehan. The role of majority share- holders in publicly held corporations. Journal of Financial Economies, 1988, 20: 317-346. [3] J. J. McConnell, H. Servaes. Additional evidence on equity own- ership and corporate value. Journal of Financial Economies, 1990, 27(2): 596-612. [4] M.-H. Cho. Ownership structure, investment, and the corporate value: An empirical analysis. Journal of Financial Economies, 1998, 47(1): 103-121. [5] M. C. Jensen, W. H. Meckling. Theory of the firm: Managerial behavior, agency cost and ownership structure. Journal of Fi- nancial Economies, 1976, 3(4): 305-360. [6] R. Morck, A. Shleifer and R. W. Vishny. Management ownership and market valuation: An empirical analysis. Journal of Finan- cial Economies, 1988, 20(1-2): 293-315. [7] 孙永祥, 黄祖辉. 上市公司的股权结构与绩效[J]. 经济研究, 1999, 12: 23-30, 39. [8] 陈晓, 江东. 股权多元化、公司业绩与行业竞争性[J]. 经济研 究, 2000, 8: 28-35. [9] 陈小悦, 徐晓东. 股权结构、企业绩效与投资者利益保护[J]. 经济研究, 2001, 11: 3-11. [10] 朱武祥, 宋勇. 股权结构与企业价值召寸家电行业上市公司 实证分析[J]. 经济研究, 2001, 12: 66-72. [11] J. R. Barro, R. J. Barro. Pay, performance, and turnover of bank CEOs. Journal of Labor Economics, 1990, 8(4): 448-481. [12] R. Sloan. Accounting earning and top executive compensation. Journal of Accounting and Economics, 1993, 16(1-3): 55-100. [13] B. J. Hall, J. B. Liebman. Are CEOS really paid like bureaucrats? Quarterly Journal of Economics, 1998, 113(3): 653-691. [14] P. Duffhues, R. Kabir. Is the pay-performance relation always positive? Evidence from the Netherlands. Journal of Multina- tional Financial Management, 2008, 18(1): 45-60. [15] A. A. B. Bootsma. Pay-for-performance? 2010. http://hdl.handle.net/2105/6150 [16] 杜兴强, 王丽华. 高层管理当局薪酬与上市公司业绩的相关 性实证研究[J]. 会计研究, 2007, 1: 58-65. [17] 刘斌等. CEO薪酬与企业业绩互动效应的实证检验[J]. 会计 研究, 2003, 3: 35-40. [18] M. C. Jensen, K. J. Murphy. Performance pay and top manage- ment incentives. Journal of Political Economy, 1990, 98(2): 225- 264. [19] G. L. H. Tian. State Shareholding and the values of China’s firms. Working Paper, London: London Business School, 2001. [20] 朱武祥, 张帆. 企业上市以来的经营业绩实证分析[J]. 世界 经济, 2001, 11. [21] R. M. Stulz. Managerial control of voting rights: Financing policies and the market for corporate control. Journal of Finan- cial Economy, 1986, 20(1-2): 25-54. [22] H. Demsetz, K. Lehn. The structure of corporate ownership: Causes and consequences. Journal of Political Economy, 1985, 93(6): 1155-1177. [23] 李维安, 李汉军. 股权结构、高管持股与公司绩效——来自民 营上市公司的证据[J]. 南开管理评论, 2006, 5: 4-10. [24] 达摩达尔·N·古扎拉蒂. 计量经济学基础. 北京: 中国人民 大学出版社, 2005. Copyright © 2012 Hanspub 18 |