Finance

Vol.05 No.04(2015), Article ID:16162,11

pages

10.12677/FIN.2015.54011

The Effect of Financial Development on the Residents’ Income Inequality

—An Empirical Analysis from 16 Cites in Yunnan Province

Fang Liu, Xiaojuan Yang

School of Economics and Management, Yunnan Normal University, Kunming Yunnan

Email: liufang198@163.com

Received: Sep. 28th, 2015; accepted: Oct. 9th, 2015; published: Oct. 15th, 2015

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Financial development has a certainly effect on the reduction of income inequality. Using the panel data of 16 cities from 2008 to 2012 in Yunnan Province, this paper examines the relationship between financial development and residents’ income inequality by empirical analysis in Yunnan Province. The results of regression suggest that there is a nonlinear relationship of “inverted U shape” between financial development and income inequality. Therefore, reducing the income inequality needs to pay attention to the scale and efficiency of financial development, deepen financial development, and consider the entities of heterogeneity in regional financial development and income inequality for making perfectly economic and finance policies to reduce the income inequality of residents in Yunnan.

Keywords:Financial Development, Income Gap, Inverted U Hypothesis

金融发展对居民收入不平等影响的实证分析

—来自云南16个地州市的经验证据

刘 方,杨晓鹃

云南师范大学经济与管理学院,云南 昆明

Email: liufang198@163.com

收稿日期:2015年9月28日;录用日期:2015年10月9日;发布日期:2015年10月15日

摘 要

云南省金融发展对居民收入不平等的改善具有一定的作用。论文采用2008~2012年云南省16个地州市的面板数据进行实证分析,结果发现:云南省金融发展与收入不平等是非线性关系,二者呈“倒U型”。因此,缩减云南省居民间的收入不平等必须注重金融发展的规模与效率、深化金融发展的同时需考量区域间金融发展和收入不平等存有的异质性,才能制定良好的经济金融政策,以缩减居民收入不平等程度。

关键词 :金融发展,收入差距,倒U假说

1. 引言

改善或缩小居民收入不平等一直是政府关注的主要议题,十八大强调“调整国民收入分配格局,着力解决收入分配差距较大的问题,使发展成果更多更公平惠及全体人民,朝着共同富裕的方向前进”。为此,必须梳理和论证影响收入分配不平等的诸多因素,着重消解城乡、行业、阶层、区域间的收入不平等性1,从而助益于社会公平与和谐共处。在影响收入分配的诸多因素中,国内外文献讨论较多的仍是金融因素,这是基于金融市场的不完善性,可能导致富人和穷人间对金融资源获取和投资的能力存在巨大差异,进而引致其收入间的较大不平等。金融市场的不完善归咎于信息不对称和交易成本(或“金融摩擦”)的存在,金融发展的目标既要兼顾规模和效率,又要优化金融结构,完善金融市场2。

理论上,金融发展对收入不平等的影响存在直接和间接两种机制,间接机制下金融发展提高了社会资源的配置效率,促进经济增长、扩大了就业机会,增进了对不同层次劳动者的需求,从而影响到收入分配(余玲铮、魏下海,2012;宋文文,2013);直接机制下金融发展通过减小信息不对称和交易成本,使更多穷人能够获得外部融资,进而缓解收入不平等,但是金融发展对收入不平等作用的两种渠道存在显著差别,间接机制可能大于直接机制3。这于经济相对欠发达的西南边陲省份——云南省来说,是否存在金融发展影响收入不平等的间接机制和直接机制?二者谁占主导?本文在既有研究的基础上,试图通过构建面板数据模型,详细解答云南省金融发展对居民收入不平等的影响,剖析其作用机制,以为深化云南省金融改革与发展,缩小居民收入不平等提出相应决策资鉴。

2. 相关文献评论

20世纪90年代后,国外许多学者开始从金融发展的角度研究如何改善收入分配及贫困减缓问题,并建立了许多理论模型。Greenwood & Jovanovic (1990) [1] 在库茨涅茨假说的基础上建立了一个反映金融发展、经济增长和收入分配三者关系的动态模型,研究结果表明,金融发展与收入分配差距存在倒“U”型关系。Galor & Zeira (1993) [2] 、Banerjee & Newman (1993)随后分别利用两部门代际间存在遗赠的跨期模型、三部门的经济增长动态模型证明,金融市场的长期发展能够缩小收入差距[3] 。Clark,Xu & Zou (2003)采用91个国家1960~1995年的面板数据检验了金融中介发展与收入不平等之间的关系,结果表明,收入不平等的差距会随金融中介的发展而缩小,但二者的倒U型关系并不成立[4] 。Haber (1991) [5] 、Mauere & Haber (2003)对金融发展缩小收入差距的观点提出置疑,认为随着金融市场深化,最有可能从金融深化和金融市场发展中获利的是那些高收入阶层,而非穷人和低收入阶层,从而导致收入分配差距的扩大[6] 。

国内研究对金融发展与收入差距间的线性、非线性关系检验较多。多数研究认为,我国金融发展扩大了收入差距,但随着金融发展规模和效率达到一定水平后能够缩小城乡居民的收入差距。如李志阳和刘振中(2011)运用1978~2010年的时间序列数据对金融发展与收入分配不平等的关系进行实证检验,结果表明,从长期看金融规模的扩大对城乡收入分配产生负面效应,而金融效率提高却有效缓解了城乡收入的不平等;从短期看,金融规模和金融效率都拉大了城乡收入差距[7] 。余玲铮等(2012)指出,我国绝大部分地区金融发展仍位于倒U型曲线的上行区间,目前金融发展水平的提高将扩大收入不平等[8] 。胡宗义等(2010) [9] 、宋文文(2013) [10] ,李志军等(2012) [11] 、董晓林和张晓艳(2013)通过相关实证检验,结果均表明中国金融发展与收入差距之间确实存在倒U关系[12] 。

关于金融发展与城乡收入不平等的关系,叶志强等(2011)认为,金融发展显著地扩大了城乡收入差距,并和农村居民收入增长显著负相关,但金融发展和城市居民收入增长之间不存在显著的相关关系[13] 。张中锦(2011)则认为,我国农村金融发展与农村居民收入增长弱负相关,却与城乡收入差距显著正相关[14] 。王修华等(2011)采用自回归模型进行实证分析,结果发现农村金融规模的扩大在一定程度上拉大了城乡收入差距,而农村金融效率的提高则有助于缩小城乡收入差距[15] 。张敬石等(2011)运用面板VAR模型的分析表明,农村金融规模扩大会加剧农村内部收入差距,农村金融效率提高则起到相反作用,而刘纯彬等(2010)的观点与之相反[16] [17] 。陈斌开等(2012)提出金融抑制导致穷人面对更高的贷款利率和更低的存款利率,造成金融市场的“机会不平等”,使得穷人财富增长更慢,甚至陷入“贫困陷阱”[18] 。

孔晗和陈志刚(2010)、吴锦和陈志刚(2012)、蔡明明(2013)等的研究视阈仅针对某一省份或地区,如孔晗和陈志刚(2010)以湖北省进行的相关研究表明,金融规模的扩张和经济增长缩小了城乡居民收入差距;现代部门的扩张则拉大了湖北城乡居民收入的不平等[19] 。吴锦和陈志刚(2012)对金融发展与中部六省城乡居民收入差距的关系进行实证检验,结果发现,金融发展规模、经济增长扩大了中部地区城乡居民收入差距,金融发展效率、人力资本的提升则起相反作用[20] 。蔡明明(2013)对云南金融发展与城乡居民收入差距的关系进行实证检验,认为金融规模的扩张和经济增长缩小了城乡居民收入差距[21] 。

显而易见,上述文献基于我国整体或多省的研究论述颇丰,但针对云南的研究则相对较少,其中仍存在三方面不足:一是仅考虑了金融发展与收入不平等的线性关系;二是仅以云南省整体金融发展和收入不平等进行研究;三是除金融发展水平外,没有考虑更多的控制变量。鉴此,论文试图弥补这方面的不足。

3. 云南省地州市金融发展与收入不平等的比较

鉴于各州市金融发展水平各异,城乡居民收入不平等的现象也不同,为了更好地辨识云南各州金融发展差异,论文采用存款余额/GDP,贷款余额/GDP两个指标,收入不平等的指标,则采用的是变异系数、基尼系数、对数离差均值等指标度量。

3.1. 云南省各地州市的金融发展差异

根据相关文献,以及数据的可得性,云南省各地州市金融发展水平采用存款余额/GDP,贷款余额/GDP两个指标来衡量,测算结果如图1、图2所示。

资料来源:《云南省统计年鉴》(2009~2013)整理计算

资料来源:《云南省统计年鉴》(2009~2013)整理计算

Figure 1. Compared with the level of financial development in each state of Yunnan province (total deposit to GDP)

图1. 云南省各地州市金融发展水平比较(存款额/GDP)

资料来源:《云南省统计年鉴》(2009~2013)整理计算

资料来源:《云南省统计年鉴》(2009~2013)整理计算

Figure 2. Compared with the level of financial development in each state of Yunnan province (Total loans to GDP)

图2. 云南省各地州市金融发展水平比较(贷款额/GDP)

在图1中,昆明市的金融发展水平明显高于其他地州,2009年昆明市金融机构存款余额占GDP的比重达318.3%,同年曲靖市金融机构存款余额占GDP的比重仅为95.9%,前者是后者的3倍多;其次,丽江州和德宏州的金融发展水平位于中间水平,其余地州的金融发展水平较低。

从变动趋势上看,云南省大部分地州的金融发展水平均呈先升后降的趋势,如德宏州的金融机构存款余额占GDP的比重在2010年达到最高点206.5%,之后的2年却存在不同程度的下降趋势,2012年下降到190.4%;与之不同的是,丽江、迪庆、昭通则呈先升后降再升的趋势、大理和文山则呈持续上升的态势。

从变动幅度上看,昆明、大理、丽江、德宏的金融发展水平变化较大,大理的金融发展水平在2008年仅为75.4%,位于云南省最末,到2012年其金融机构存款余额占GDP的比重为129.4%,上升了54个百分点,金融发展迅速;曲靖、保山和楚雄的金融发展水平变动幅度较小,金融发展较为平稳。

图2与图1相比变动趋势较为平缓,昆明市的金融发展水平仍高于其他地州,丽江、德宏亦处于中间水平。昆明和丽江的金融发展水平变动幅度较大,其余各地州市则较为平缓。2008~2010年,多数地区的金融发展水平处于上升阶段,而2010~2012年,除昆明出现明显的下降趋势外,其余各地州的变动较小。

为更清楚地了解云南省各地州市金融发展水平的差异,进一步辨识金融发展的差异性,需采用相对差异方法进行度量。常用的衡量方法有:变异系数法,绝对离差法,泰勒不等系数及基尼系数。

1) 离散系数(CV)。离散系数也称为变异系数,定义为数据的标准差比均值,这消除了不同样本间量纲和数量级的差异,是衡量数据离散程度的一个主要的指标,其计算公式如下:

(1)

(1)

式(1)中, 表示样本标准差,

表示样本标准差, 表示样本均值。

表示样本均值。

2) 基尼系数(GINI)。基尼系数是20世纪初意大利经济学家基尼,根据洛伦茨曲线所定义的判断收入分配公平程度的指标,是国际上用来综合考察居民内部收入分配差异状况的一个重要分析指标。基尼系数计算公式为:

(2)

(2)

式(2)中, 为样本容量;

为样本容量; 表示经过样本由低到高排列后第

表示经过样本由低到高排列后第 个个体的数值;

个个体的数值; 是样本均值,取值范围为0~1,其值越大说明差异越大。

是样本均值,取值范围为0~1,其值越大说明差异越大。

3) 对数离差均值(CE0)和Theil指标(CE1)。对数离差均值(CE0)和Theil指标(CE1)是由泰尔于1967年利用信息理论中熵的概念,用以计算收入不平等而得名。其计算方法是:

(3)

(3)

(4)

(4)

式(3)、式(4)中, 为样本容量;

为样本容量; 表示第

表示第 个个体值;

个个体值; 是样本均值。

是样本均值。

表1列示了上述四类指标的计算结果。由表1可知,由存款余额/GDP计算出的四类指标中,除GINI系数外均呈逐年递减的趋势,而GINI系数也仅在2010年时有所增长,故云南省金融发展水平差异有日渐缩小的趋势。

类似地,计算贷款余额/GDP的这四类数值,结果见表2。由表2可见,由贷款余额/GDP计算出的四类指标均呈逐年递减的趋势,这从侧面更有力地表明云南省金融发展水平的日趋缩小。

综合上述分析,除昆明市外云南省各地州市的金融发展水平均处于中下水平,但整体上金融发展水平逐渐提升,且各地州市的金融发展水平差距正逐年缩减。同时,利用存款余额/GDP,贷款余额/GDP两个指标度量的云南省各州市的金融发展水平由于存在显著差异,故计量分析时同时采用这两个指标。

3.2. 云南省各地州市的收入水平差异

云南省各地州市的居民人均收入呈“中高四低”态势,位于中部的昆明市、玉溪市、曲靖市的人均收入水平总体偏高,西部、北部、南部和东部部分地区(昭通、文山)人均收入水平仍相对较低,各地州市的收入水平差距较大,其可能的缘由主要归于:一是民族文化差异;二是资源分布不均导致经济发展失衡;三是地形、交通状况的限制。

图3所示的是云南省各地州市2008~2012年的农村居民人均纯收入。从图3中可知,昆明、曲靖、玉溪远高于整个云南省的平均水平,怒江、文山和昭通的农村居民人均纯收入较低。2012年昆明市的农

Table 1. Level of financial development in Yunan Province (total deposits to GDP)

表1. 云南省的金融发展水平(存款余额/GDP)

资料来源:根据《云南省统计年鉴》(2009~2013)整理计算。

Table 2. Level of financial development in Yunan Province (total loans to GDP)

表2. 云南省的金融发展水平(贷款余额/GDP)

资料来源:根据《云南省统计年鉴》(2009~2013)整理计算。

资料来源:《云南省统计年鉴》(2009~2013)整理计算

资料来源:《云南省统计年鉴》(2009~2013)整理计算

Figure 3. Level of income in each state of Yunnan Province

图3. 云南省各地州市的收入水平

村居民人均纯收入为8040元,怒江州则为2773元,前者为后者的2.94倍,表明云南省各地区的收入悬殊。从图3也清晰地反映出,2008~2012年云南省各地区的收入水平均逐年增加,且增加的幅度变大,但各个地州市的收入差距未出现大的变化。

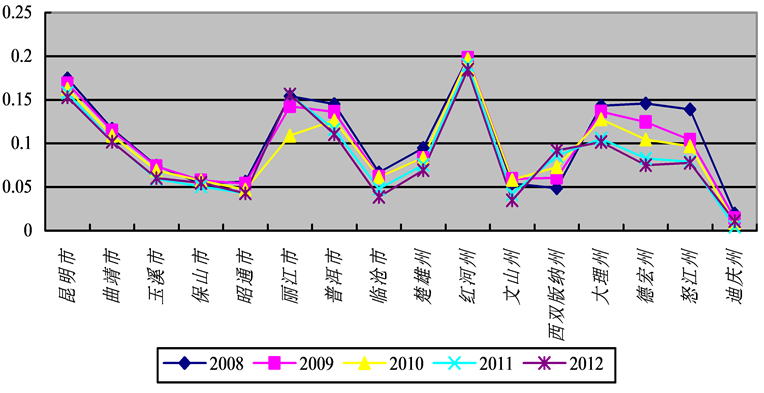

为更直观地透视云南省各地州市的收入水平差距,依旧采用式(1)~(4)的衡量方法进行量化分析,测算的结果见图4和表3。

图4为云南省各地州市收入水平的基尼系数。由图4可知,各地州收入水平的基尼系数差距较大,红河、昆明、丽江的收入不平等程度较高,迪庆、文山、昭通、临沧的收入不平等程度较低。大部分地州的基尼系数逐年降低,德宏、怒江的基尼系数降幅较大,而西双版纳的收入不平等程度却逐年递增。

表3报告的是2008~2009年云南省收入水平的离散系数CV、基尼系数GINI、对数离差均值CE0和Theil指标CE1。表3中各项数值均呈逐年递减趋势,这表明云南省各地州市收入水平的差距逐年缩小。

由上述分析可知,云南省各地区的收入水平逐年增加的同时,其差距也在减小,但各地区间的差距较大,红河、昆明、丽江的收入不平等程度较高。

4. 云南省金融发展与收入不平等的实证分析

4.1. 计量模型设计

构建计量模型,识别云南省各地州市金融发展水平影响居民收入不平等的力度及方向和非线性关系,模型为:

(5)

(5)

式(5)中, 表示云南省

表示云南省 州(市)的居民收入差距,

州(市)的居民收入差距, 表示云南省

表示云南省 州(市)金融发展水平,

州(市)金融发展水平, 表示影响收入不平等的其他控制变量,

表示影响收入不平等的其他控制变量, 表示误差项,

表示误差项, 、

、 、

、 、

、 为待估参数,

为待估参数, 表示截面固定效应,

表示截面固定效应, 表示时间固定效应,

表示时间固定效应, 。

。

资料来源:《云南省统计年鉴》(2009~2013)整理计算

资料来源:《云南省统计年鉴》(2009~2013)整理计算

Figure 4. GINI coefficient of income in each state of Yunnan Province

图4. 云南省各地州市收入水平的基尼系数

Table 3. Difference in the level of income in Yunnan Province

表3. 云南省收入水平差异

资料来源:根据《云南省统计年鉴》(2009~2013)整理计算。

预期 、且显著,表明金融发展能够改善收入差距,若

、且显著,表明金融发展能够改善收入差距,若 且

且 ,表明金融发展与收入差距呈“倒U型”关系,或者说金融发展对收入不平等的影响存在临界值,即金融发展到一定水平后才会起到缩小收入不平等的作用,其临界值(拐点)可由式(6)等于0而求出。

,表明金融发展与收入差距呈“倒U型”关系,或者说金融发展对收入不平等的影响存在临界值,即金融发展到一定水平后才会起到缩小收入不平等的作用,其临界值(拐点)可由式(6)等于0而求出。

(6)

(6)

若 或

或 ,则“倒U型”关系不成立,要么呈线性正向关系,要么呈线性负向关系,抑或是“U型”关系。

,则“倒U型”关系不成立,要么呈线性正向关系,要么呈线性负向关系,抑或是“U型”关系。

4.2. 变量选取与数据处理

4.2.1. 变量选取

1) 因变量

模型中的因变量是采用变异系数、基尼系数、对数离差均值、Theil不等指标计算的,用以测度收入不平等。

2) 自变量

论文中的关键解释变量是金融发展水平,采用云南省各地州的金融机构存款余额/云南省各地州GDP和云南省各地州市的金融机构贷款余额/云南省各地州GDP表示。

3) 控制变量

根据相关文献,控制变量包括:财政支出(财政年支出占GDP比重);旅游发展(旅游年收入占GDP的比重);城镇化(城市人口数/总人口数);交通状况(公路通车里程数);贸易依存度(进出口总额/GDP)。

4.2.2. 数据处理

根据模型要求,将每个地州市2008~2012年的年度平均值作为截面值,其中,控制变量中交通状况指标(公路通车里程数)取自然对数,采用的软件为Stata 12。

4.3. 实证结果解释

在模型式(5)中,由于n = 16,t = 5属于短面板数据,时间跨度较短难以体现变量随时间变动的大趋势,在进行回归分析前可不进行面板数据的单位根和协整检验,但是对于面板数据而言,必须选择适当的面板数据模型,常用的是固定效应模型。

表4报告了以存款余额占GDP比重衡量的金融发展的面板数据回归结果,由于财政支出、旅游收入

的估计系数很小、经济意义不明显,故予以删除。

由表4可知,以存款余额占GDP的比重衡量的金融发展(deposit)一次项系数为正(除回归式(4)中为负外),二次项系数均为负,表明金融发展与收入差距呈“倒U型”关系,但统计意义不明显,而在回归式(4)中则体现为负向关系,这意味着存款总额的增加长短期内不能显著影响居民收入不平等。从拐点值来看,云南省存款余额占GDP的比重平均已经越过门槛值,处于“倒U型”曲线的下行区间,以存款余额占GDP之比衡量的金融发展正发挥缩小居民收入不平等的作用,只是作用尚未明显。

城镇化、通车里程数、对外贸易依存度的估计系数均为负,表明城镇化率的提高、通车里程数的扩大以及对外贸易依存度的提高能够缩小居民收入不平等程度,其可能导源于城镇化率的提高缩减了城乡差别(工资差距)、通车里程的扩大提高使得部分农村居民从土地中解放出来,从事服务行业(如运输业)或是增进了城乡之间的联系,使得广大农村剩余青年走出去务工、教育等,从而缩减了居民间的收入不平等程度;贸易依存度的提高则因外向型企业出口竞争力上升以及国外市场需求强劲引发了企业对劳动力的需求强度,使得各种有能力的劳动者得以就业,进一步增加了他们的收入水平,缓解了居民间的收入差距。

表5报告的是以贷款余额占GDP的比重衡量的金融发展(loan)的面板数据回归结果。由表5可知,

Table 4. The results of panel data regression by total deposits to GDP

表4. 以存款余额占GDP比重的面板回归结果

注:括号里为t统计值,***p < 0.01,**p < 0.05,*p < 0.1。

Table 5. The results of panel data regression by total loans to GDP

表5. 以贷款余额占GDP比重的面板回归结果

续表

注:括号里为t统计值,***p < 0.01,**p < 0.05,*p < 0.1。

贷款占GDP的比重(loan)一次项的估计系数为正,二次项的估计系数为负,这就表明信贷规模的提高短期内虽能扩大居民收入不平等,但作用效果不明显,当越过门槛值后,就会在长期内有助于缩小居民收入不平等程度。

城镇化、通车里程数、对外贸易依存度的估计系数均为负,表明城镇化率的提高、通车里程数的扩大以及对外贸易依存度的提高有助于缩小居民收入不平等程度,其原因与上述类似。

5. 结论

论文通过全面解析云南省各地州市金融发展和收入水平的差距,并基于2008~2012年云南省16个地州市的面板数据进行经验分析,得出的主要结论和政策启示是:

1) 金融发展改善居民收入不平等存在“门槛效应”。实证分析指出,以存款、贷款占GDP比重衡量的金融发展能够扩大收入不平等,二者与收入不平等之间均呈“倒U型”关系。因此,改善云南收入不平等程度必须兼顾金融发展的规模和效率,注重存款向贷款的有效转化,并重点改变信贷资金的投向,提高资金的配置效率和供给能力、扩宽金融服务的范围。

2) 深化云南省金融发展必须提量增效并进。研究指出,云南省金融发展对居民收入不平等的影响尚处于“倒U型”曲线的上行、下行区间,规模不足或效率低下已成为扩大收入不均衡的重要导因。因此,提高金融发展水平首要的是增大金融存量的总体规模同时注重效率改善,这就必须在加快深化金融改革的同时、遵循风险可控的原则,积极发展一批“新金融”,完善多层次金融机构网点布局,推动境内外金融业务的深度融合,提高金融资源的配置效率。

3) 缩减收入不平等必须综合考量金融发展和收入不平等的区域异质性。理论和实证分析指出,云南省金融发展和收入不平等呈现区域间的显著差异,以昆明、曲靖、玉溪最为突出,其他地区的金融发展和收入不平等程度相对较低。因此,缩减居民收入不平等程度,必须全面考虑到各地区间金融发展的差异性,综合各类因素制定适宜本地区金融发展和经济增长的金融政策(加大支农、惠农点面覆盖、完善城乡信用体系)和经济政策(扩大财政支农力度、加快基础设施建设和旅游景点开发、提高对外贸易水平和城镇化进程),增加城乡居民的就业机会,提高居民的收入水平。

基金项目

云南师范大学博士科研启动项目《利益集团与金融发展的理论与实证研究》资助。

文章引用

刘 方,杨晓鹃. 金融发展对居民收入不平等影响的实证分析—来自云南16个地州市的经验证据

The Effect of Financial Development on the Residents’ Income Inequality—An Empirical Analysis from 16 Cites in Yunnan Province[J]. 金融, 2015, 05(04): 80-90. http://dx.doi.org/10.12677/FIN.2015.54011

参考文献 (References)

- 1. Greenwood, J. and Jovanovic, B. (1990) Financial development, growth, and the distribution of income. Journal of Political Economy, 98, 1076-1107. http://dx.doi.org /10.1086/261720

- 2. Galor, O. and Zeira, J. (1993) Income distribution and macroeconomics. Review of Economic Studies, 60, 35-52. http://dx.doi.org /10.2307/2297811

- 3. Banerjee, A.V. and Newman, A.F. (1993) Occupational choice and the process of development. Journal of Political Economy, 101, 274-298. http://dx.doi.org /10.1086/261876

- 4. Clarke, R.G., Xu, L.C. and Zou, H.F. (2006) Finance and income inequality: What do the data tell us. Southern Economic Journal, 72, 578-596. http://dx.doi.org /10.2307/20111834

- 5. Haber, S.H. (1991) Industrial concentration and the capital markets: A comparative study of Brazil Mexico and United States, 1830-1930. Journal of Economics History, 51, 59-80. http://dx.doi.org /10.1017/S0022050700039565

- 6. Maurer, N. and Haber, S.H. (2003) Bank concentration, related lending and economic performance: Evidence from Mexico. Stanford University Mimeo.

- 7. 李志阳, 刘振中 (2011) 中国金融发展与城乡收入不平等: 理论和经验解释. 经济科学, 6, 10-18.

- 8. 余玲铮, 魏下海 (2012) 金融发展加剧了中国收入不平等吗?——基于门槛回归模型的证据. 财经研究, 3, 105-114.

- 9. 胡宗义, 刘亦文 (2010) 金融非均衡发展与城乡收入差距的库兹涅茨效应研究——基于中国县域截面数据的实证分析. 统计研究, 5, 25-31.

- 10. 宋文文 (2013) 金融发展能否改善我国国民收入不平等状况——基于面板门限模型分析视角. 现代财经(天津财经大学学报), 7, 24-32.

- 11. 李志军, 奚君羊 (2012) 中国金融发展与收入差距的倒U关系分析. 上海经济研究, 9, 12-18.

- 12. 董晓林, 张晓艳 (2013) 金融发展对城乡居民收入差距的影响——基于空间计量模型的实证研究. 南京农业大学学报(社会科学版), 3, 33-39.

- 13. 叶志强, 陈习定, 张顺明 (2012) 金融发展能减少城乡收入差距吗?——来自中国的证据. 金融研究, 2, 42-56.

- 14. 张中锦 (2011) 金融发展效应、收入增长与城乡差距.中国经济问题, 4, 67-74.

- 15. 王修华, 邱兆祥 (2011) 农村金融发展对城乡收入差距的影响机理与实证研究. 经济学动态, 2, 71-75.

- 16. 张敬石, 郭沛 (2011) 中国农村金融发展对农村内部收入差距的影响——基于VAR模型的分析. 农业技术经济, 1, 34-41.

- 17. 刘纯彬, 桑铁柱 (2010) 农村金融发展与农村收入分配: 理论与证据. 上海经济研究, 12, 37-46.

- 18. 陈斌开, 林毅夫 (2012) 金融抑制、产业结构与收入分配. 世界经济, 1, 3-23.

- 19. 孔晗, 陈志刚 (2010) 金融发展与城乡居民收入差距关系研究——基于湖北省1978-2007年数据. 金融理论与实践, 7, 36-40.

- 20. 吴锦, 陈志刚 (2012) 金融发展与中部地区城乡收入差距研究. 武汉金融, 7, 11-13.

- 21. 蔡明明 (2013) 金融发展与城乡收入差距关系研究——基于云南省1978-2011年数据的实证分析. 华人时刊, 1, 13-16.

NOTES

1国家统计局的数据显示,2003以来中国居民收入的基尼系数均在0.47以上,2008年曾达到高位0.491,2013年降至0.473,这一结果仍然超过了国际警戒线0.4,中国居民收入差距较大。

2这是因为在完善金融市场的前提下,金融发展水平越高,信用约束就越弱,相对于富人而言,穷人则更有可能从金融市场上获取资本人力资本投资,从而有效缓解了收入分配的不平等,见张文等(2010)。李志阳和刘振中(2011)的分析同样表明,信贷市场的不完善引发的逆向选择和道德风险,迫使金融机构设置信贷门槛条件,穷人因初始财富低于此条件而很少获得贷款,富人则能不断的获得信贷以扩大生产,从而二者间的收入差距得以拉大,因此,只有完善信贷市场,降低信贷约束条件和提供充足的信贷供给,才可能使穷人获得更多贷款。

3宋文文(2013)运用动态面板数据的估计指出,间接机制减少收入不平等的作用大于直接机制扩大收入不平等的作用,这与Kpodar & Jeanneney (2011)的结论相反。Kpodar & Jeanneney (2011)认为,金融发展有利于穷人,其直接效应大于间接效应,但金融发展引致的金融不稳定则可能有损穷人的利益。