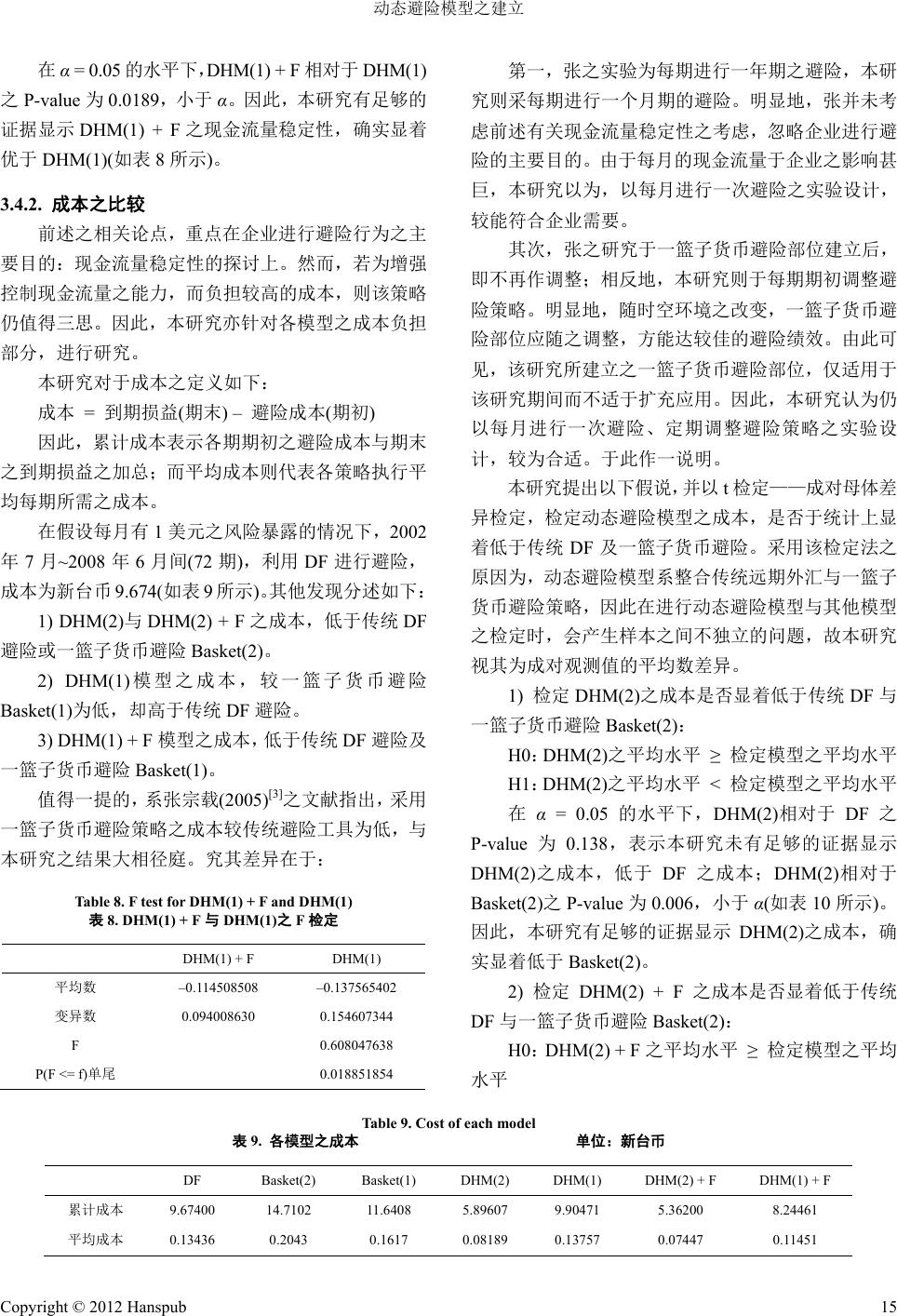

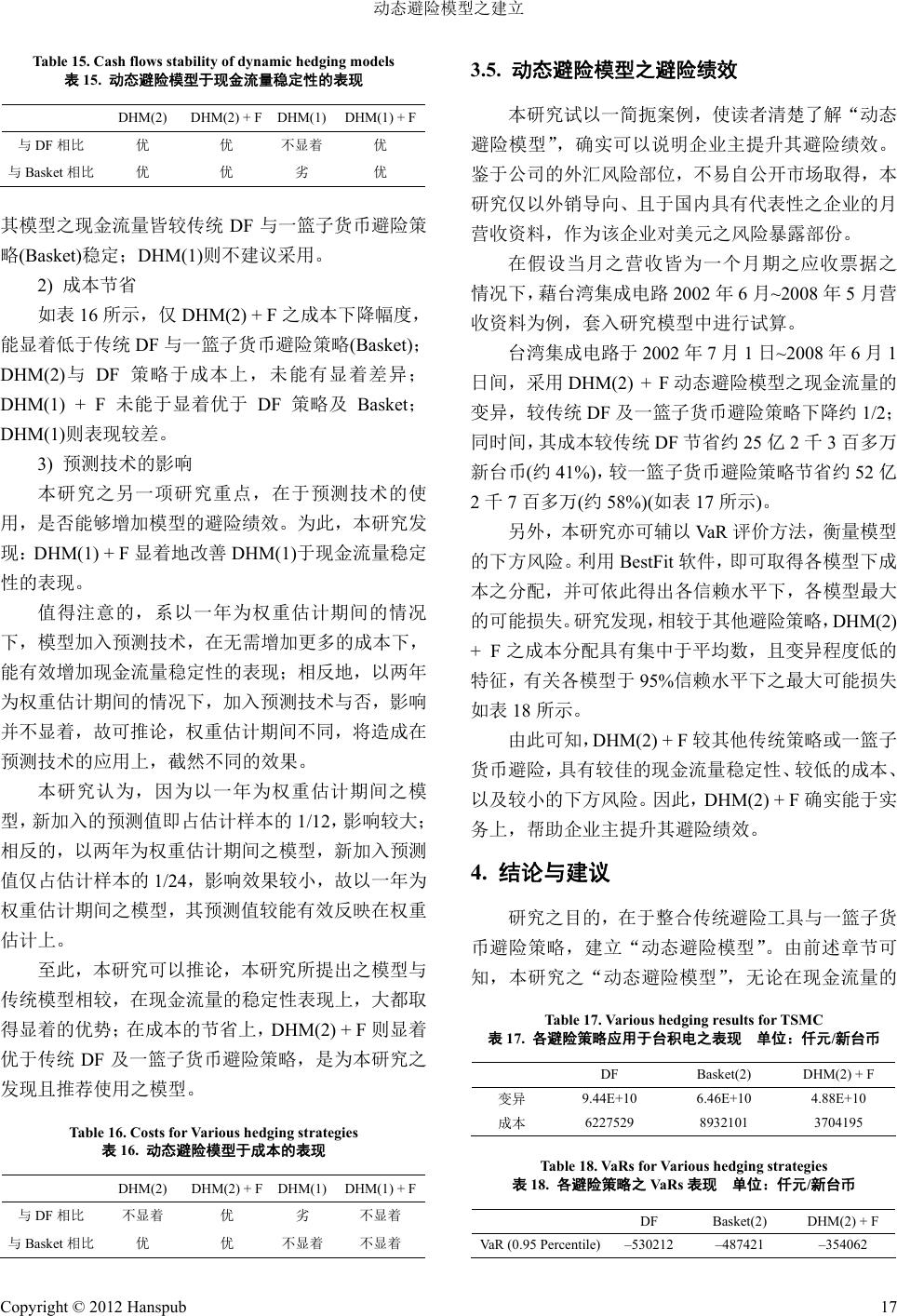

Management Science and Engineering 管理科学与工程, 2012, 1, 9-18 http://dx.doi.org/10.12677/mse.2012.12002 Published Online June 2012 (http://www.hanspub.org/journal/mse) The Dynamic Hedging Model ——A Combination of Delivery Forward and Currency Basket Hedge Shang -Wu Yu1, Hung-Wei Huang2 1Department of Applied Finance, Yuanpei University, HsinChu 2Graduate School of Information Management, Taiwan University of Science and Technology, Taipei Email: syu@mail.ntust.edu.tw Received: May 4th, 2012; revised: May 21st, 2012; accepted: May 29th, 2012 Abstract: This paper proposes a “dynamic hedging model”, which adjusts the hedging strategies by the time, to increase the hedging performance. The dynamic hedging model is combined with the traditional hedging strategy (e.g. Delivery Forward) and the basket currency hedging. The traditional hedging strategy covers the whole risk, in the mean time, the basket currency reduce the hedging cost. Therefore, we establish the posi- tion of basket currency first, and execute this strategy when its hedging cost is lower than the traditional hedging strategy; otherwise, we execute the traditional hedging strategy. Besides, for establishing a more precise position of basket currency, we also use artificial intelligence to forecast the exchange rate, which is expected to estimate the currency weight in a basket more precisely. Empirically, the dynamic hedging model we propose performs much better than either the traditional hedging strategy or basket currency hedging strategy. In addition, due to the way of using two-year estimation period and adding forecast technology to correct the estimation got the best performance, we recommend this model to be a reference of a company’s hedging behavior. Keywords: Dynamic Hedge; Currency Basket Hedge; Smooth Vector Regression 动态避险模型之建立 ——以远期外汇与一篮子货币避险策略为例 余尚武 1,黄泓玮 2 1元培科技大学应用财务管理系,新竹 2台湾科技大学信息管理研究所,台北 Email: syu@mail.ntust.edu.tw 收稿日期:2012 年5月4日;修回日期:2012 年5月21 日;录用日期:2012 年5月29 日 摘 要:本研究建构一动态避险模型,由传统避险工具与一篮子货币避险策略所构成。由于传统避险 工具的好处在于风险的完全规避,而一篮子货币避险之主要目的则在于降低避险成本,因此本研究之 动态避险模型,系以一篮子货币避险策略为主,于每期期初比较两种策略之避险成本,择其低者作为 该期之避险策略。另外,为建立更为精确的一篮子货币避险部位,本研究亦导入人工智能工具于模型 中,试图利用人工智能于汇率预测上的优秀表现,优化篮子内货币之权重,进而达到更佳的避险绩效。 经实证,本研究之动态避险模型,确能显着地优于仅执行单一传统避险工具或者一篮子货币避险策略。 其中,以两年作为权重估计期间并纳入预测技术之模型,于实验期间内表现最佳,是为本研究所推荐 使用之模型。 关键词:动态避险;一篮子货币避险;支撑向量机 Copyright © 2012 Hanspub 9  动态避险模型之建立 Copyright © 2012 Hanspub 10 1. 引言 汇率风险的规避与利润的确保,一直为台湾进出 口业者、寿险业者等重视的课题。但天下没有白吃的 午餐,避险的成本十分昂贵,业者于规避汇率风险的 同时,亦亟思节省成本之道。 过去三年来,由于台美利差扩大,传统避险方式 如汇率交换、远期契约的成本一度高达350 个基本点 (叶慧心,2006)[1],导致企业之避险成本大幅提升,迫 使企业寻求更便宜的避险方法。其中,“一篮子货币 避险”即成为许多企业进行避险的替代方案(陈美君, 2007)[2]。 一篮子货币的概念,系利用不同货币与欲避险货 币间的相关性,组成与该避险货币兑台币之波动性相 似的货币组合,称为 Basket Currency。业者藉由买入 美元资产,卖出一篮子货币的方式,达到抵消汇率风 险之目的。此种利用远期契约所组成的一篮子货币避 险,相较于传统货币避险方式,虽然无法百分之百规 避汇率风险,却能带来避险成本显着下降之好处。 张宗载(2005)[3]采用 1999 年1月1日~2005 年4 月18 日间的美金、欧元、英镑、日元、瑞士法郎、 加币、澳币、韩元等八国之每日汇价,针对一篮子货 币策略进行避险实证研究。该论文利用远期契约建立 篮子避险,并透过利率评价假说(Interest Rate Parity) 与传统避险工具(以无本金远期外汇为例)之避险成本 作比较。在假设企业持有一百万美元之风险部位,避 险期间为一年的情况下,证实其相较于无本金远期外 汇,使用一篮子货币避险策略每年平均可节省约新台 币一百万元;并以统计检定确认该策略于业主得承受 5%的风险值之下,为有效的避险方法。 然而,2008 年以来,相对于其他微幅变动的亚洲 货币,新台币的急剧升值,导致往常惯以亚洲货币作 为一篮子货币避险内容之企业,面临巨额的汇兑损 失,足见一篮子货币避险并非为一般化之避险方式。 因此,本文试图建立一种动态调整的机制,适时地调 整篮子的操作内容,或改采其他避险策略,以达较佳 的避险绩效。 此外,过去一篮子货币避险策略之拟定,多以历 史资料作为主要依据,方法虽然简单且易于执行,却 也扩大了策略于未来执行时的偏误。因此,本研究认 为若能导入预测技术于一篮子货币避险中,应可更精 确地执行符合未来环境变化的避险部位。 有效地进行汇率预测并不容易。Pai、Lin、Hong 与Chen(2006) [4]即指出,欲以单一模型撷取汇率特性 十分困难。该研究建议将预测模型分成两阶段:第一 阶段以线性支撑向量回归模型进行预测;第二阶段则 藉由非线性的支撑向量回归模型进行残差修正,辅以 基因算法进行参数优化。数据采用1973 年1月~1995 年10 月间英镑、法郎、里拉、马克等四国之月汇价。 结果证实,两阶段的汇率预测模型,较单一线性或非 线性支撑向量回归模型更为优异。 Ince 与Trafalis(2006)[5]则整合传统计量工具与人 工智能方法进行建模,并采用2000 年1月1日~2004 年3月26 日间欧元、英镑、日元、澳币之日汇价资 料实证:第一阶段先利用时间序列模型,撷取出与当 期汇率有关之落后期数;第二阶段再依据落后期数作 为该货币之输入变量,以人工智能模型进行预测。例 如英镑的时间序列模型为ARIMA(4,1,0),放入人工智 能模型内的输入变量即包括Xt-4、Xt-3、Xt-2、Xt-1。 研究显示,整合模型确实优于单一以类神经网络、 SVR、ARIMA预测模型,并以整合 ARIMA 与SVR 模型的预测效果为最佳。 鉴于整合计量工具与人工智能方法的二阶段预 测模型,能有效捕捉汇率特征,因此,本研究试图适 时地导入该模型于一篮子货币避险策略中,再搭配动 态调整策略,提升动态避险模型之绩效,进而建立更 为有效的动态避险模型。 2. 研究方法 本研究所谓“动态避险模型”,系整 合“传统避 险工具”与“一篮子货币避险方法”,利用避险成本 的比较,动态地调整避险之策略,达到较佳的避险绩 效。首先,利用历史数据建立一篮子货币避险策略, 并计算其成本与传统避险工具之成本的差异:当一篮 子货币避险策略之成本低于传统避险工具时,即执行 一篮子货币避险;反之,则以传统避险工具进行避险。 其后,整合“传统计量工具”与“平滑支撑向量 回归技术”,以两阶段汇率预测方法,建立当期之预 测汇率。藉由预测汇率的纳入,建立更精确的一篮子 货币避险部位,进而加强整体动态避险模型之绩效。 为使读者易于了解及便于日后扩充应用,本研究  动态避险模型之建立 于实验上系设计一情境如下:一出口商每个月会有一 美元的风险暴露,因此,该出口商于每月月初,即应 进行一个月期的传统避险或一篮子货币避险。此设计 之主要好处有二: 1) 一个月期的契约为远期契约的基本单位,可藉 由滚动(rolling)方式,组合各式期间之契约。 2) 以一美元为风险暴露部位,其实验结果只要乘 以真实企业之风险暴露部位,即可得出实际的损益结 果。 本研究设定之避险期间取自 2002 年7月~2008 年 6月,期间涵盖美元兑换新台币汇率之上升、走眨、 盘旋等区段,亦包括 08年初台币陡升的阶段。数据 源为中华民国中央银行及Datastream。 2.1. 建立动态避险模型 本研究之动态避险模型,由传统避险工具与一篮 子货币避险策略组成。传统避险工具的考虑上,由于 传统避险商品如换汇换利(CCS)、无本金交割远期外 汇(NDF)、远期外汇(DF),皆以利差为主要订价考虑, 于相同条件下成本差异不大(张宗载,2005)。因此, 本研究利用远期外汇(DF)代表传统避险工具,以简化 模型之设计。 一篮子货币避险的考虑上,则主要考虑(吴志远, 2006)[6]: 1) 估计各货币之权重:本研究参考Markowitz 的 投资组合理论,利用平均数–变异数法,取得效率前 缘,再利用无风险利率(Riskfree Rate)、借款利率 (Borrow Rate)与投资者风险中立的假设,求得最适组 合之权重(林萍珍,2008)[7]。 2) 调整权重的频率:为配合情境,本研究采每月 进行移动窗格调整。 3) 权重估计之样本长度:采一年期/两年期之方 式进行实验。 4) 货币组成个数:参考业界采用一篮子货币避险 策略时,常用的美元、日元、韩圜、加币、新加坡币、 人民币、澳币、欧元等八种货币,作为货币组成个数 (陈美君,2007)[2]。 5) 货币组成比例之限制:各货币之权重,需大于 或等于零。 最后,设定执行一篮子货币避险方法的条件,建 立动态避险模型。由于一篮子货币避险方法,目的在 于降低避险成本,因此,执行一篮子货币避险方法与 否,系以于每期期初之避险成本为判断依据,当一篮 子货币避险方法之避险成本低于传统避险工具,即执 行;反之,则以传统避险工具进行避险。 2.2. 纳入预测技术之动态避险模型 为建立真正的“动态”避险模型,摆脱仅以历史 数据进行权重估计的窘境,本研究亦导入预测技术, 将预测值加入估计样本内,以期取得更好的避险效 果。 配合每月执行一次权重调整之情境,本研究设计 之估计样本长度为:以两年的月数据,预测下一个月 的预测值,并利用移动窗格法进行调整。汇率预测模 型参考 Ince & Trafalis(2006)[5]之汇率预测模型,并加 入平滑化技术(Lee,2006)[8]与优化参数技巧(黄建铭, 2005)[9]。详细步骤如下: 1) 首先,对各货币汇率进行单根检定(root unit), 以决定适当之时间序列模型。 2) 接着,以时间序列模型进行各货币汇率之估 计,以决定适当的落后期数。 3) 最后,以落后期数作为输入变量的决定,放入 平滑支撑向量回归(SSVR)模型中,产生下一个月的汇 率预测值。平滑支撑向量回归之参数设定,则采黄建 铭(2005)提出的优化参数–巢状均匀设计法(UD),依 不同的数据特性动态地调整参数的设定,期使达到最 佳的预测效果。 产生预测结果后,即可将其导入动态避险模型 中。由于仅以历史数据作为权重估计之样本,常会产 生估计的误差,故本研究之设计为:剔除原有的第一 个估计样本,并将该月的预测值作为最后一个估计样 本中,以保持数据长度不变。 以权重估计期间为两年期之第一次实验为例:原 以2000 年7月~2002 年6月为估计样本,形成2002 年7月之一篮子货币避险策略。加入预测技术后,则 以2000 年8月~2002 年6月的历史数据,加上2002 年7月之预测值,进行当期的权重估计,即估计样本 向前移动一期;若权重估计期间为一年期,第一次实 验以 2001年7月~2002 年6月为估计样本。加入预测 技术后,则以 2001年8月~2002 年6月,加入 2002 年7月之预测值,形成当期的一篮子货币避险策略。 Copyright © 2012 Hanspub 11  动态避险模型之建立 2.3. 研究模型 将本研究之研究方法,转换成模型如下图:首先 由数据搜集开始,将数据分成“权重估计期间为两年 期”及“权重估计期间为一年期”之动态避险模型, 接着以移动窗格法,取得连续6年共 72 期之权重估 计,再以避险成本的高低作为判断准则,决定执行何 种避险策略。 另一方面,本研究亦利用预测技术产生汇率的预 测值,代入权重估计期间内。藉由建立更精确的一篮 子货币避险部位,本研究试图提出更好的动态避险模 型。 3. 实证结果与分析 建立上述研究模型及搜集所需数据之后,本研究 即进行 2002年7月~2008 年6月之实证,验证“动态 避险模型”的有效性。实验操作上,鉴于 MATLAB 软件于财务及人工智能运算等两方面皆拥有丰富的 函式库,本研究采该软件进行实验的仿真。以下就本 研究之实证之结果及其实务之价值,进行介绍与分 析。 3.1. 动态避险模型之实证 首先,以2000 年7月~2002 年6月之月资料,估 计2002 年7月篮子内各货币所占之权重(两年期)。接 着,利用移动窗格法,于下一个时点时,平移一格数 据单位,即保持建模数据长度不变。以此方式估计至 2008 年6月,共产生72 期(6年)之估计权重;另外, 亦以 2001年7月~2002 年6月之月资料,估计2002 年7月篮子内各货币所占之权重(一年期),并同样以 移动窗格法,估计至2008 年6月,产生72 期之估计 权重。 接着利用前述所取得的最适权重,乘以卖出各货 币之避险成本,即得出该期建立一篮子货币避险部位 之成本;再与该期以全部卖出美元之成本(传统远期外 汇)相较,即可决定该期采用何种避险方法:当一篮子 货币避险策略之避险成本,低于传统DF 之成本时, 即执行一篮子货币避险策略;反之,则执行传统DF 避险。 避险成本的计算,为降低模型的复杂度,仅以换 汇点(远期汇率减掉即期汇率)为考虑,其他如保证金、 逐日清算、交易手绩费等,则不予计入。 为说明方便,本研究以动态避险模型之英文简 称,Dynamtic Hedgeing Model (DHM),作为表示。因 此,DHM(2),即代表权重估计期间为两年 之动态避 险模型;以 DHM(1),代表权重估计期间为一年之动 态避险模型。 2002 年7月~2008年6月间,DHM(2)共执行 48 次一篮子货币避险策略;DHM(1 )则执行了 50 次一篮 子货币避险策略。值得一提的,系执行一篮子货币避 险策略之时间点,皆集中于2005~2008 年,与现实中 产业界于 2005 年之后大量使用一篮子货币避险的情 况相符,可见动态避险模型确实有判断何时执行传统 DF 避险、何时执行一篮子货币避险之能力。 3.2. 导入预测技术 导入预测技术于动态避险模型之目的,系试图利 用预测工具所产生各国汇率之预测值,优化篮子内货 币权重的估计,进而提升整体动态避险模型之绩效。 本研究参考 Ince与Trafalis(2006)[5]之汇率预测模 式,利用时间序列模型决定输入变量,放入平滑支撑 向量回归模型内,进行汇率预测。考虑到各国汇率的 差分情况并不一致,本研究参考Tan(1995)[10],以自 我回归模型作为各国汇率之模型。各国汇率之自我回 归模型,除新加坡币之自我回归落后期数为3期外, 其余各国汇率之落后期数皆为2期(如表 1所示)。 上述有关各国汇率之落后期数,可用以下函数表 达。其中X代表美元、日元、韩元、加币、人民币、 澳币及欧元等兑换新台币之汇率;Y为新加坡币兑换 新台币之汇率: Xt = f (Xt-1, Xt-2) Yt = f (Yt-1, Yt-2, Yt-3) 利用以上之函数关系,即可决定 SSVR 之输入变 量,进行预测。以美元为例,由于美元当期汇率与前 两期相关,故于进行第一次美元预测:2002 年7月之 美元汇率时,输入变量即包含2000 年5月~2002 年4 月、2000年6月~2002 年5月之美元汇率;输出 Table 1. Time lags for various currencies 表1. 各货币之落后期数 美元 日元 韩元 加币 新币 人民币 澳币 欧元 2 2 2 2 3 2 2 2 Copyright © 2012 Hanspub 12  动态避险模型之建立 变量则为 2000年7月~2002 年6月之美元汇率(本研 究以 24个月为样本估计期间)。 各国汇率之预测结果与其相对应的 MAPE如表 2 所示。 由表 2可知,各汇率预测之 MAPE 皆小于 10, 可见整合时间序列与平滑支撑向量回归之模型,预测 效果十分良好。 值得一提的,系 Ince 与Trafalis(2006)[5]之研究中, 采用 2000 年1月1日~2004 年5月26 日间欧元、英 镑、日币、澳币等四国汇率日数据,以ARIMA 与SVR 进行预测:欧元MAPE 为0.14、日币MAPE 为7.01、 澳币 MAPE 为0.06。虽其结果于汇率日资料之情况下, 较本研究更为准确,但可见其于各货币预测表现上差 异很大,不似本研究之预测误差MAPE 多介于 1~2 之间。由此可推论,本研究于支撑向量机内加入平滑 化技术与参数优化,在预测多国汇率上达到较为稳定 的效果。 3.3. 加入预测技术之动态避险模型 将上述之预测值,加入权重的估算之末段,并将 首段之估计样本剔除(保持数据长度不变),即可重新 估计篮子内各货币所占之权重。因此,原以二年期为 权重估计期间(24 个月),预测当期最适权重之模型, 重新估算时则采前23 个月加上当月之预测值;若权 重估计期间为一年期,则采前11 个月加上当月之预 测值,进行估计。 估计出新的一篮子货币权重之后,即可利用避险 成本进行判断,决定执行一篮子货币避险策略或以传 统DF 避险。为说明方便,本研究以DHM(2) + F,代 表权重估计期间为两年,且加入预测技术之动态避险 模型;DHM(1) + F,代表权重估计期间为一年,且加 入预测技术之动态避险模型。 2002 年7月~2008 年6月间,DHM(2) + F,共 执 行43 次一篮子货币避险策略;DHM(1) + F,则执行 了50 次一篮子货币避险策略。两模型执行一篮子货 币避险策略之时间点,亦集中于2005 年之后,与未 Table 2. Forecasted MAPE for various currencies 表2. 各货币预测结果之 MAPE 美元 日元 韩元 加币 新币 人民币 澳币 欧元 1.3690 2.0587 1.6005 2.2669 1.0097 1.1450 2.3205 1.6645 加入预测技术时雷同。 3.4. 动态避险模型之避险绩效 为证明本研究提出之动态避险模型,确实优于传 统远期外汇或一篮子货币避险之避险绩效,本研究以 下分成两个构面,探讨各模型之优缺点。 第一,参考莫迪格瑞安尼与米勒(Franco Mod- ligliani and Merton Miller)于1958 年提出的“M&M 理 论”之命题,与许诚洲(2006)[11]以该理论所延伸出企 业从事避险交易之理由,归纳出企业从事避险之主要 目的,在于控制各期现金流量的稳定性。 第二,取得较稳定的现金流量之同时,亦应考虑 所负担之成本。若动态避险模型能在较小的成本下, 取得更好的现金流量稳定性,则更能推论本模型之优 越性。因此,本研究以下将分别就本模型于现金流量 稳定性之表现及成本的降低等两方面作探讨。 3.4.1. 现金流量稳定性之表现 现金流量的稳定性,反映于各期损益之变异上。 只要本模型之各期损益变异数明显优于传统避险策 略下的变异,即表示本模型于现金流量的控制上,具 有较佳的避险效果。 表3为各模型执行下之变异数。其中 DF 表示“不 论避险成本大小”,全部执行传统远期外汇避险; Basket(2)表示“不论避险成本之大小”,全部执行“权 重估计期间为两年”的一篮子货币避险策略;Basket(1) 则表示“不论避险成本大小”,全部执行“权重估计 期间为一年”的一篮子货币避险策略。 由表 3之分析可知: 1) DHM(2)与DHM(2) + F之现金流量稳定性,优 于传统 DF避险与一篮子货币避险 Basket(2)。 2) DHM(1)之现金流量稳定性,仅优于传统 DF 避险,而不及于一篮子货币避险Basket(1)。 3) DHM(1) + F 之现金流量稳定性,优于传统DF 避险及一篮子货币避险Basket(1)。 本研究提出以下假说,利用“两常态母体变异数 检定”检定,检定动态避险模型之现金流量稳定性, 是否于统计上显着优于传统DF 及一篮子货币避险策 略。 1) 检定DHM(2)之现金流量稳定性是否显着优 于传统 DF与一篮子货币避险 Basket(2): Copyright © 2012 Hanspub 13  动态避险模型之建立 Copyright © 2012 Hanspub 14 Table 3. Variance of each model 表3. 各模型之变异数 单位:新台币 DF Basket(2) Basket(1)DHM(2)DHM(1)DHM(2) + F DHM(1) + F 变异数 0.17980.1946 0.1456 0.0791 0.1546 0.1075 0.0940 H0:DHM(2)之变异数 ≥ 检定模型之变异数 H1:DHM(2)之变异数 < 检定模型之变异数 在α = 0.05的 水平下,DHM(2)相对于 DF 之 P-value 为0.0003 , 表示本研究有足够 的证据显示 DHM(2)之现金流量稳定性,优于 DF;DHM(2)相对 于Basket(2)之P-value 为0.0001,小于 α。因此,本 研究有足够的证据显示 DHM(2)之现金流量稳定性, 显着优于 Basket(2)(如表 4所示)。 2) 检定DHM(2) + F之现金流量稳定性是否显着 优于传统 DF与一篮子货币避险 Basket(2): H0:DHM(2) + F 之变异数 ≥ 检定模型之变异数 H1:DHM(2) + F 之变异数 < 检定模型之变异数 在α = 0.05 的水平下,DHM(2) + F 相对于 DF 之 P-value 为0.0159 , 表示本研究有足够 的证据显示 DHM(2) + F 之现金流量稳定性,优于 DF;DHM(2) + F相对于Basket(2)之P-value 为0.0067,小于α。因此, 本研究有足够的证据显示DHM(2) + F之现金流量稳 定性,显着优于Basket(2)(如表5所示)。 3) 检定DHM(1)之现金流量稳定性是否显着优 于传统 DF: H0:DHM(1)之变异数 ≥ 检定模型之变异数 H1:DHM(1)之变异数 < 检定模型之变异数 Table 4. F test for DHM(2), DF and Basket(2) 表4. DHM(2)与DF、Basket(2)之F检定 DHM(2) DF Basket(2) 平均数 –0.081889847 –0.134361111 –0.20430817 变异数 0.079080601 0.179834966 0.19455613 F 0.439739849 0.406466765 P(F <= f) 单尾 0.000333739 0.000100142 Table 5. F test for DHM(2) + F, DF and Basket(2) 表5. DHM(2) + F与DF、Basket(2)之F检定 DHM(2) + F DF Basket(2) 平均数 –0.074472222 –0.134361111 –0.20430817 变异数 0.107509279 0.179834966 0.19455613 F 0.597821889 0.552587467 P(F <= f) 单尾 0.015850655 0.006711611 在α = 0.05的 水平下,DHM(1)相对于 DF 之 P-value 为0.263,表示本研究未有足够的证据显示 DHM(1)之现金流量稳定性,优于 DF;由于 DHM(1) 之变异数表现已不及于一篮子货币避险 Basket(1),故 不进行检定(如表6所示)。 4) 检定 DHM(1) + F是否显着优于传统DF 与一 篮子货币避险Basket(1): H0:DHM(1) + F 之变异数 ≥ 检定模型之变异数 H1:DHM(1) + F 之变异数 < 检定模型之变异数 在α = 0.05 的水平下,DHM(1) + F 相对于 DF 之 P-value 为0.0035 , 表示本研究有足够 的证据显示 DHM(1) + F 之现金流量稳定性,优于 DF;DHM(1) + F相对于Basket(1)之P-value 为0.0337,小于α。因此, 本研究有足够的证据显示DHM(1) + F之现金流量稳 定性,显着优于Basket(1)(如表7所示)。 值得注意的,系DHM(1) + F模型,因为加入预 测技术的调整后,其现金流量的控制能力即大幅提 升。因此,本研究提出以下假说:若拒绝 H0,则表 示加入预测技术之模型,其现金流量的控制能力,显 着优于未加入预测技术之模型。 H0:DHM(1) + F 之变异数 ≥ DHM(1)之变异数 H1:DHM(1) + F 之变异数 < DHM(1)之变异数 Table 6. F test for DHM(1) and DF 表6. DHM(1)与DF之F检定 DHM(1) DF 平均数 –0.137565402 –0.134361111 变异数 0.154607344 0.179834966 F 0.859717923 P(F <= f) 单尾 0.262951865 Table 7. F test for DHM(1) + F, DF and Basket(1) 表7. DHM(1) + F与DF、Basket(1)之F检定 DHM(1) + F DF Basket(1) 平均数 –0.11450851 –0.134361111 –0.161678000 变异数 0.09400863 0.179834966 0.145576812 F 0.522749453 0.645766511 P(F <= f) 单尾 0.003467193 0.033717576  动态避险模型之建立 在α = 0.05的水平下,DHM(1) + F 相对于 DHM(1) 之P-value 为0.0189,小于α。因此,本研究有足够的 证据显示 DHM(1) + F之现金流量稳定性,确实显着 优于 DHM(1)(如表8所示)。 3.4.2. 成本之比较 前述之相关论点,重点在企业进行避险行为之主 要目的:现金流量稳定性的探讨上。然而,若为增强 控制现金流量之能力,而负担较高的成本,则该策略 仍值得三思。因此,本研究亦针对各模型之成本负担 部分,进行研究。 本研究对于成本之定义如下: 成本 = 到期损益(期末) – 避险成本(期初) 因此,累计成本表示各期期初之避险成本与期末 之到期损益之加总;而平均成本则代表各策略执行平 均每期所需之成本。 在假设每月有1美元之风险暴露的情况下,20 02 年7月~2008 年6月间(72 期),利用 DF进行避险, 成本为新台币 9.674(如表 9所示)。其他发现分述如下: 1) DHM(2)与DHM(2) + F之成本,低于传统DF 避险或一篮子货币避险Basket(2)。 2) DHM(1)模型之成本,较一篮子货币避险 Basket(1)为低,却高于传统 DF 避险。 3) DHM(1) + F 模型之成本,低于传统 DF 避险及 一篮子货币避险Basket(1)。 值得一提的,系张宗载(2005)[3]之文献指出,采用 一篮子货币避险策略之成本较传统避险工具为低,与 本研究之结果大相径庭。究其差异在于: Table 8. F test for DHM(1) + F and DHM(1) 表8. DHM(1) + F与DHM(1)之F检定 DHM(1) + F DHM(1) 平均数 –0.114508508 –0.137565402 变异数 0.094008630 0.154607344 F 0.608047638 P(F <= f)单尾 0.018851854 第一,张之实验为每期进行一年期之避险,本研 究则采每期进行一个月期的避险。明显地,张并未考 虑前述有关现金流量稳定性之考虑,忽略企业进行避 险的主要目的。由于每月的现金流量于企业之影响甚 巨,本研究以为,以每月进行一次避险之实验设计, 较能符合企业需要。 其次,张之研究于一篮子货币避险部位建立后, 即不再作调整;相反地,本研究则于每期期初调整避 险策略。明显地,随时空环境之改变,一篮子货币避 险部位应随之调整,方能达较佳的避险绩效。由此可 见,该研究所建立之一篮子货币避险部位,仅适用于 该研究期间而不适于扩充应用。因此,本研究认为仍 以每月进行一次避险、定期调整避险策略之实验设 计,较为合适。于此作一说明。 本研究提出以下假说,并以t检定——成对母体差 异检定,检定动态避险模型之成本,是否于统计上显 着低于传统 DF 及一篮子货币避险。采用该检定法之 原因为,动态避险模型系整合传统远期外汇与一篮子 货币避险策略,因此在进行动态避险模型与其他模型 之检定时,会产生样本之间不独立的问题,故本研究 视其为成对观测值的平均数差异。 1) 检定 DHM(2)之成本是否显着低于传统DF 与 一篮子货币避险Basket(2): H0:DHM(2)之平均水平 ≥ 检定模型之平均水平 H1:DHM(2)之平均水平 < 检定模型之平均水平 在α = 0.05的 水平下,DHM(2)相对于 DF 之 P-value 为0.138,表示本研究未有足够的证据显示 DHM(2) 之成本,低于 DF 之成本;DHM(2)相对于 Basket(2)之P-value 为0.006,小于α(如表 10 所示)。 因此,本研究有足够的证据显示 DHM(2)之成本,确 实显着低于 Basket(2)。 2) 检定DHM(2) + F 之成本是否显着低于传统 DF 与一篮子货币避险 Basket(2): H0:DHM(2) + F 之平均水平 ≥ 检定模型之平均 水平 Table 9. Cost of each model 表9. 各模型之成本 单位:新台币 DF Basket(2) Basket(1) DHM(2) DHM(1) DHM(2) + F DHM(1) + F 累计成本 9.67400 14.7102 11.6408 5.89607 9.90471 5.36200 8.24461 平均成本 0.13436 0.2043 0.1617 0.08189 0.13757 0.07447 0.11451 Copyright © 2012 Hanspub 15  动态避险模型之建立 Table 10. Pairwise t test for DHM(2), DF and Basket(2) 表10. DHM(2)与DF、Basket(2)之成对 t检定 DHM(2) DF Basket(2) 平均数 –0.081889847 –0.134361111 –0.204308167 变异数 0.079080601 0.179834966 0.194556130 t统计 1.097766192 2.578504430 P(T <= t)单尾 0.138007809 0.005998604 H1:DHM(2) + F 之平均水平 < 检定模型之平均 水平 在α = 0.05 的水平下,DHM(2) + F 相对于 DF 之 P-value 为0.0859,表示本研究未有足够的证据显示 DHM(2) + F 之成本,低于 DF 之成本;但放宽 α = 0.10 的水平下,DHM(2) + F 之成本,即得以显着低于 DF 之成本(如表 11 所示)。 DHM(2) + F相对于 Basket(2)之P-value 为0.006, 小于 α。因此,本研究有足够的证据显示DHM(2)之 成本,确实显着低于Basket(2)。 3) 检定DHM(1)之成本是否显着低于一篮子货 币避险 Basket(1): H0:DHM(1)之平均水平 ≥ 检定模型之平均水平 H1:DHM(1)之平均水平 < 检定模型之平均水平 在α = 0.05的水平下,DHM(1)相对于 Basket(1) 之P-value 为0.2695,表示本研究未有足够的证据显 示DHM(1)之成本,显着低于 Basket(1);由于DHM(1) 之平均成本已高于传统DF,故不进行检定(如表 12 所示)。 4) 检定DHM(1) + F 之成本是否显着低于传统 DF 与一篮子货币避险 Basket(1): Table 11. Pairwise t test for DHM(2) + F, DF and Basket(2) 表11. DHM(2) + F与DF、Basket(2)之成对t检定 DHM(2) + F DF Basket(2) 平均数 –0.074472222 –0.134361111 –0.204308167 变异数 0.107509279 0.179834966 0.194556130 t统计 1.380194377 2.581631124 P(T <=t)单尾 0.085928610 0.005949251 Table 12. Pairwise t test for DHM(1) and Basket(1) 表12. DHM(1)与Basket(1)之成对 t检定 DHM(1) Basket(1) 平均数 –0.137565402 –0.161678000 变异数 0.154607344 0.145576812 t统计 0.617343669 P(T <= t)单尾 0.269491489 H0:DHM(1) + F 之平均水平 ≥ 检定模型之平均 水平 H1:DHM(1) + F 之平均水平 < 检定模型之平均 水平 在α = 0.05 的水平下,DHM(1) + F 相对于 DF 之 P-value 为0.3431,表示本研究未有足够的证据显示 DHM(1) + F之成本,低于DF;DHM(1) + F相对于 Basket(1)之P-value 为0.1663,大于 α。因此,本研究 未有足够的证据显示DHM(1) + F之成本,显着低于 Basket(1)(如表 13 所示)。 值得注意的,系DHM(2) + F 在加入预测技术后, 其成本下降程度即达显着水平。因此,本研究提出以 下假说:若拒绝 H0,则表示 加入预测 技术 之模型 , 其现金流量的控制能力,显着优于未加入预测技术之 模型。 H0:DHM(2) + F之平均水平 ≥ DHM(2)之平均水 平 H1:DHM(2) + F 之平均水平 < DHM(2)之平均水 平 在α = 0.05的水平下,DHM(2) + F 相对于DHM(2) 之P-value 为0.3132,表示本研究未有足够的证据显 示DHM(2) + F 之成本,低于DHM(2)(如表 14 所示)。 3.4.3. 小结 经由上述分析,本研究可以依现金流量稳定性、 及成本节省等两个构面,整理出如下之比较: 1) 现金流量的稳定性 如表 15 所示,DHM(2)、DHM(2) + F、DHM(1) + F, Table 13. Pairwise t test for DHM(1) + F, DF and Basket(1) 表13. DHM(1) + F与DF、Basket(1)之成对 t检定 DHM(1) + F DF Basket(1) 平均数 –0.114508508 –0.134361111 –0.161678000 变异数 0.094008630 0.179834966 0.145576812 t统计 0.405660147 0.975381966 P(T <= t)单尾 0.343106115 0.166341217 Table 14. Pairwise t test for DHM(2) + F and DHM(2) 表14. DHM(2) + F与DHM(2)之成对 t检定 DHM(2) + F DHM(2) 平均数 –0.114508508 –0.137565402 变异数 0.094008630 0.154607344 t统计 0.488945347 P(T <= t)单尾 0.313193699 Copyright © 2012 Hanspub 16  动态避险模型之建立 Table 15. Cash flows stability of dynamic hedging models 表15. 动态避险模型于现金流量稳定性的表现 DHM(2) DHM(2) + F DHM(1) DHM(1) + F 与DF 相比 优 优 不显着 优 与Basket 相比 优 优 劣 优 其模型之现金流量皆较传统DF 与一篮子货币避险策 略(Basket)稳定;DHM(1)则不建议采用。 2) 成本节省 如表 16所示,仅DHM(2) + F 之成本下降幅度, 能显着低于传统DF 与一篮子货币避险策略(Basket); DHM(2)与DF 策略于成本上,未能有显着差异; DHM(1) + F 未能于显着优于DF 策略及 Basket; DHM(1)则表现较差。 3) 预测技术的影响 本研究之另一项研究重点,在于预测技术的使 用,是否能够增加模型的避险绩效。为此,本研究发 现:DHM(1) + F 显着地改善DHM(1)于现金流量稳定 性的表现。 值得注意的,系以一年为权重估计期间的情况 下,模型加入预测技术,在无需增加更多的成本下, 能有效增加现金流量稳定性的表现;相反地,以两年 为权重估计期间的情况下,加入预测技术与否,影响 并不显着,故可推论,权重估计期间不同,将造成在 预测技术的应用上,截然不同的效果。 本研究认为,因为以一年为权重估计期间之模 型,新加入的预测值即占估计样本的1/12,影响较大; 相反的,以两年为权重估计期间之模型,新加入预测 值仅占估计样本的1/24,影响效果较小,故以一年为 权重估计期间之模型,其预测值较能有效反映在权重 估计上。 至此,本研究可以推论,本研究所提出之模型与 传统模型相较,在现金流量的稳定性表现上,大都取 得显着的优势;在成本的节省上,DHM(2) + F 则显着 优于传统 DF 及一篮子货币避险策略,是为本研究之 发现且推荐使用之模型。 Table 16. Costs for Various hedging strategies 表16. 动态避险模型于成本的表现 DHM(2) DHM(2) + F DHM(1) DHM(1) + F 与DF 相比 不显着 优 劣 不显着 与Basket 相比 优 优 不显着 不显着 3.5. 动态避险模型之避险绩效 本研究试以一简扼案例,使读者清楚了解“动态 避险模型”,确实可以说明企业主提升其避险绩效。 鉴于公司的外汇风险部位,不易自公开市场取得,本 研究仅以外销导向、且于国内具有代表性之企业的月 营收资料,作为该企业对美元之风险暴露部份。 在假设当月之营收皆为一个月期之应收票据之 情况下,藉台湾集成电路2002 年6月~2008 年5月营 收资料为例,套入研究模型中进行试算。 台湾集成电路于 2002 年7月1日~2008 年6月1 日间,采用DHM(2) + F动态避险模型之现金流量的 变异,较传统DF 及一篮子货币避险策略下降约 1/2; 同时间,其成本较传统 DF 节省约25 亿2千3百多万 新台币(约41%),较一篮子货币避险策略节省约52 亿 2千7百多万(约58%)(如表17 所示)。 另外,本研究亦可辅以 VaR 评价方法,衡量模型 的下方风险。利用 BestFit 软件,即可取得各模型下成 本之分配,并可依此得出各信赖水平下,各模型最大 的可能损失。研究发现,相较于其他避险 策略,DHM(2) + F之成本分配具有集中于平均数,且变异程度低的 特征,有关各模型于 95%信赖水平下之最大可能损失 如表 18所示。 由此可知,DHM(2) + F 较其他传统策略或一篮子 货币避险,具有较佳的现金流量稳定性、较低的成本、 以及较小的下方风险。因此,DHM(2) + F 确实能于实 务上,帮助企业主提升其避险绩效。 4. 结论与建议 研究之目的,在于整合传统避险工具与一篮子货 币避险策略,建立“动态避险模型”。由前述章节可 知,本研究之“动态避险模型”,无论在现金流量的 Table 17. Various hedging results for TSMC 表17. 各避险策略应用于台积电之表现 单位:仟元/新台币 DF Basket(2) DHM(2) + F 变异 9.44E+10 6.46E+10 4.88E+10 成本 6227529 8932101 3704195 Table 18. VaRs for Various hedging strategies 表18. 各避险策略之 VaRs表现 单位:仟元/新台币 DF Basket(2) DHM(2) + F VaR (0.95 Percentile)–530212 –487421 –354062 Copyright © 2012 Hanspub 17  动态避险模型之建立 Copyright © 2012 Hanspub 18 控制能力、抑或成本的节省上,都优于传统避险工具 与一篮子货币避险策略,足见此模型确能应用于实际 的避险情况。以下谨针对本研究之结论、研究限制及 对后续研究之建议提出说明。 本研究之结论归纳如下: 1) 本研究之动态避险模型,藉由一篮子货币避险 策略与传统避险工具之间避险成本的比较,判断何时 执行传统 DF 避险、何时执行一篮子货币避险,此方 式可作为企业进行避险的依据。 2) 以两年为权重估计期间之动态避险模型,不论 是否加入预测技术,其现金流量的稳定性,皆显着优 于传统避险工具与一篮子货币避险策略;然而,模型 的成本仅于加入预测技术后,方能显着低于传统避险 工具与一篮子货币避险策略。 3) 预测技术的使用,对于以一年为权重估计期间 之动态避险模型,较能有效地增加模型的避险绩效。 本研究推论,系因国际金融环境变化日新月异,预测 值于较小的估计样本下,影响较大,故较能达到模型 修正之效果。 4) 以一年为权重估计期间之动态避险模型,需于 加入预测技术后,其现金流量的稳定性方优于传统避 险工具与一篮子货币避险策略;未加入预测技术修正 时,本研究并不推荐使用以一年为权重估计期间之模 型。 5) 自长期的避险绩效观之,以两年为权重估计期 间、加入预测技术的动态避险模型,在现金流量的稳 定性与成本节省上,能够显着优于传统避险工具与一 篮子货币避险策略,为本研究所推荐使用之模型。 本研究之研究限制说明如下: 1) 假设没有交易成本。 2) 一篮子货币避险策略仅以本研究之设计为限。 3) 传统避险工具仅以远期外汇为限。 4) 不考虑外汇管制问题 本研究尚未臻完善,期望后续研究者就下列建议 续行研究: 1) 本研究之目的,在于提出一得以克服时间轴之 避险模型,因此,于研究设计上,系采取长期的角度, 衡量模型的有效性。然而,若进一步剖析,即可发现 各模型与各年度的避险绩效,互有领先。后续研究者 未来若能依不同情况,适度调整一篮子货币的权重估 计期间,应更能有效避险。 2) 其次,本研究为简化模型之设计,于使用预测 技术时,仅利用较长期之汇率数据(1997 年1月~2008 年10 月),放入时间序列模型进行输入变量筛选。未 来研究者若能以移动窗格法,动态地将不同的数据期 间,放入时间序列模型中,进行输入变异的筛选,应 更能增强汇率预测之能力,进而增加避险模型之绩 效。 参考文献 (References) [1] 叶慧心. 国寿海外投资避险成本减半[N]. 经济日报, 2006-2-14. [2] 陈美君. 寿险一篮子货币避险冲三成[N]. 工商时报, 2007-10-31。 [3] 张宗载. 一篮子货币避险[D]. 台湾大学财务金融研究学所, 2005. [4] P.-F. Pai, C.-S. Lin, W.-C. Hong and C.-T. Chen. A hybrid sup- port vector machine regression for exchange rate prediction. In- formation and Management Sciences, 2006, 17(2): 19-32. [5] H. Ince, T. B. Trafalis. A hybrid model for exchange rate predic- tion. Decision Support Systems, 2006, 42(2): 1054-1062. [6] 吴志远. 衍生性金融商品的应用[URL], 2006. http://www.centerforpbbefr.rutgers.edu/2006/ppt%202006/ps14-w u.ppt [7] 林萍珍. 投资分析: 含Matlab 应用、类神经网络与遗传算法 模型[M]. 台北: 新陆书局, 2008. [8] Y.-J. Lee, W.-F. Hsieh and C.-M. Huang. ε-SSVR: A smooth support vector machine for ε-insensitive regression. IEEE Transactions on Knowledge and Data Engineering, 2006, 17: 1041-1347. [9] 黄建铭. 支撑向量机的自动參數选择[D]. 台湾科技大学资讯 工程系, 2005. [10] C. N. W. Tan. Applying artificial neural networks in finance: A foreign exchange market trading system example with transac- tion costs. PhD Conference in Economics and Finance, Perth, 1995: 79-117. [11] 许诚洲. 财务工程: 衍生性商品交易理论、实务与个案研究 [M]. 台北: 双叶书廊, 2006. |