Finance

Vol.4 No.02(2014), Article ID:13340,5 pages

DOI:10.12677/FIN.2014.42006

中国金融CGE模型研究与应用

Li Li1, Liequ Hu2*1School of Mathematics, Yunnan Normal University, Kunming

2Research Base of Foreign Financial Cooperation of Yunnan, Yunnan University of Finance and Economics, Kunming

Email: leisurelily@qq.com, *hulq2018@hotmail.com

Copyright © 2014 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

Received: Jan. 9th, 2014; revised: Feb. 14th, 2014; accepted: Feb. 22nd, 2014

ABSTRACT

This paper has reviewed the financial CGE model research and application in China from financial factors such as financial variables, financial tools and financial departments. Furthermore, the direction of future research on financial CGE model in our country is also proposed.

Keywords:Financial CGE Model, Financial Variables, Financial Tools, Financial Departments

中国金融CGE模型研究与应用

李 丽1,胡列曲2*

1云南师范大学数学学院,昆明

2云南财经大学云南对外金融合作研究基地,昆明

Email: leisurelily@qq.com, *hulq2018@hotmail.com

收稿日期:2014年1月9日;修回日期:2014年2月14日;录用日期:2014年2月22日

摘 要

本文以金融变量、金融工具和金融部门等金融因素为线索,对金融CGE模型在中国的应用研究进行了评述,进而提出金融CGE模型在我国的未来研究发展方向。

关键词

金融CGE模型,金融变量,金融工具,金融部门

1. 引言

在经济全球化背景下,随着各国金融市场的不断发展,越来越多的学者注意到政策调整过程中金融部门与实物部门之间的紧密联系与相互作用。因此,对经济问题和公共政策进行分析和评价时,人们不再满足于开发仅仅包含实物经济部门的可计算一般均衡模型(Computable General Equilibrium,简称CGE模型),而逐步将金融部门纳入到CGE模型中。1991年Sherman Robinson正式将这类纳入了金融变量或金融部门的可计算一般均衡模型称为金融CGE模型(Financial Computable General Equilibrium,简称FCGE模型)[1] 。本文从金融变量、金融工具和金融部门等方面,对FCGE模型在中国的应用成果进行归纳总结,最后提出FCGE模型在我国的未来研究发展方向。

2. FCGE模型的一般结构

如前所述,金融CGE模型本质上是带有金融变量或金融部门的CGE模型,因此其构建思路和结构同CGE模型是一样的。它将经济系统看作一个整体,研究各要素之间复杂的相互作用和相互依存关系。在模型中,通常假定经济体中参与者在各自的约束下,他们的行为是理性的。生产者根据利润最大化或成本最小化原则,在资源约束条件下进行最优投入决策,确定最优供给量。消费者根据效用最大化原则,在预算约束条件下进行最优支出决策,确定最优需求量。均衡价格使得最优供给量与最优需求量相等,资源得到最合理的使用,消费者的需求得到最大的满足,经济达到稳定的均衡状态。这便是CGE建模的一般均衡原理。

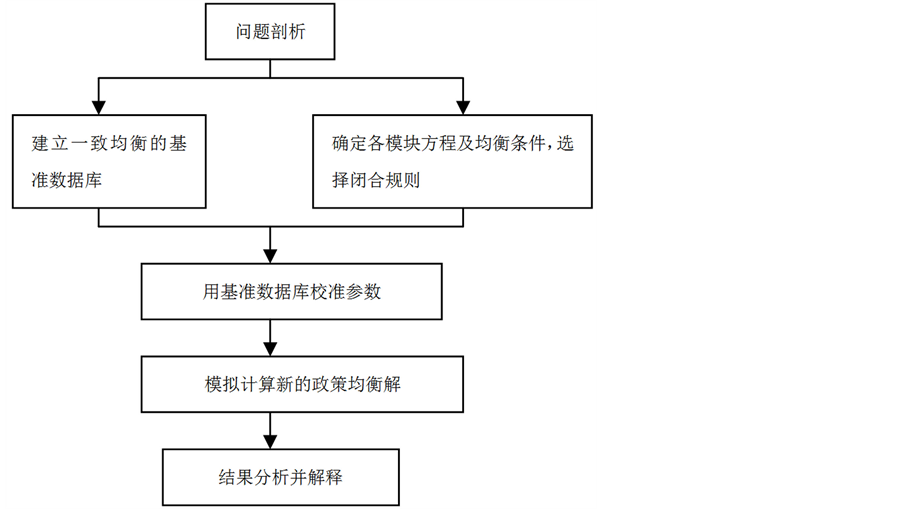

通常构建一个标准的CGE模型需要经过以下三个步骤:首先,建立一个详细而一致的数据库。这个数据库为模型提供了一些基本结构信息,包括研究地区的生产数据、收入数据、投入产出核算数据、贸易数据以及模型中经济结构参数的估计数据等等。其次,依据研究需要设立模型中的生产模块、需求模块、价格模块和均衡模块。最后是选择合适的宏观闭合规则计算均衡解。

宏观闭合规则是通过选择破坏某一均衡条件解决微观与宏观相互作用和相互衔接的问题,从而保证模型求解中解的唯一性。目前,CGE模型常用的宏观闭合规则有四种[2] :第一,新古典闭合规则。假定投资是内生变量,不是自由给定的,它等于计划的储蓄,投资与储蓄的均衡由模型外的利率调节机制出清。第二,一般理论模型假设。模型允许存在失业,产出与就业商品的变化使投资与储蓄出清。第三,约翰逊闭合规则。模型外的财政政策中计划储蓄等于自主给定的投资,从而使模型内的投资与储蓄出清。第四,新凯恩斯闭合规则。这一规则不承认实际工资等于劳动力边际产出,而是收入分配机制使得投资与储蓄出清。建模者可依建模的目的不同选择不同的宏观闭合规则。CGE建模的具体操作流程如图1所示。

在以往国外的FCGE模型中,加入的金融变量主要包括利率、汇率、准备金率、通货膨胀率、金融资产收益率等;金融工具包括存款、贷款、外汇、股票、债券等;金融机构包括中央银行、商业银行、债券公司、基金机构等。将这些金融变量、金融工具和金融机构加入到相应的金融模块中,就构建了一个完整的FCGE模型。

Figure 1. Operation flow for CGE model

图1. CGE建模的操作流程图

3. 国内FCGE模型研究与应用现状

在我国,最早建立FCGE模型的是周赤非等人[3] 。周将金融领域中存贷款综合数据的代表记为银行,并将它作为金融部门引入到常用的社会核算矩阵中,建立了中国金融社会核算矩阵。该模型中,银行部门从家庭、企业、政府和国外得到存款,然后向企业、政府、固定资产和国外提供贷款,于是可利用贷款与存款得到金融部门与其他经济主体之间的关系。家庭和企业的储蓄分别是各自收入的一部分;负债等于家庭储蓄、企业储蓄、国外储蓄和政府储蓄之和;企业投资等于企业收入减去企业储蓄、直接税、库存和企业对家庭的转移支付;政府投资等于政府收入减去政府储蓄、政府实际消费和政府对家庭的转移支付;企业得到的贷款在企业收入中占一定的比例;国家得到的贷款在国家的收入中占一定的比例;货币概览中的资产值是对企业的贷款、对政府的贷款、对固定资产的贷款和对国外的贷款之和。市场出清条件为商品市场均衡、劳动力市场均衡、国内外贸易均衡以及金融的资产等于负债。最后他们在1992~1995年投入产出表的基础上,利用建立的FCGE模型对1996年的经济情况分别从金融资产规模、汇率、能源行业资本存量等方面进行了货币政策分析。

随后2003年,周建军等人[4] 对国外现有FCGE模型的研究进展、模型发展的制约因素及未来FCGE模型的发展方向进行了综述,但研究重点是国外的FCGE模型。直到2006年,国家发展和改革委员会霍丽骊等人[5] 建立了以1997年为基年的中国动态金融CGE模型。在编制金融社会核算矩阵(Financial Social Accounting Matrix,简称FSAM)时,根据各金融机构在国内金融交易市场中的不同地位与作用,结合中国金融统计的实际情况,将金融部门划分为中央银行、国家银行、其他银行、保险与基金公司以及其他金融机构。并将非金融机构细分为内资非金融机构和外资非金融机构。引入的金融资产包括企业存贷款、政府贷款、同业拆借、央行再贴现等,金融变量包括利率、汇率、再贴现率等。在模型的政府财政和金融闭合模块中,要求政府、中央银行和商业银行的资金流达到平衡。金融闭合的均衡条件是货币供给等于需求。另外,模型将居民的金融资产分为货币、国内存款和国外存款,这三个变量的内生化体现了利率、汇率和预期贬值对金融资产的影响。最后,他们在政府投资年均增长率、国内企业从国外贷款年均增长率、政府贷款年均增长率及汇率等因素保持不变的假设下,从国民生产总值、固定资产投资、居民消费及进出口等方面对我国2001~2010年的宏观经济发展状况做了预测。

同年,陈立[6] 在辽宁省2002年的投入产出表的基础上构建了开放经济下的辽宁省动态金融CGE模型。假定居民将消费、缴纳个人所得税后的剩余收入存入银行,企业和政府将投资及其它支出后的剩余收入用于储蓄,银行接受居民、政府、企业、省外和国外的储蓄存款,并用储蓄存款和贷款利息发放贷款和支付存款利息。企业的投资和贷款依据贷款利率做出调整。为了反映辽宁省与国内其他地区间存在的商品贸易,将地区贸易分为国内贸易和国际贸易,以突出区域性特点,但该模型并未突破货币中性的假定,引入的金融机构仅限于银行。在具体应用方面,以考察提高存贷款利率在遏制投资过热中的作用为目的,对2002~2010年各年存贷款利率保持不变的基准情形和2007年存贷款利率同时提高0.27%,以后各年存贷款利率保持不变的冲击情形分别进行模拟,结果显示提高利率会减缓GDP的增长速度,但幅度不大,但对投资过热有较强的抑制作用,是宏观调控的有力政策工具。

徐继峰[7] 为研究农业贷款利率变化对宏观经济的影响,建立了一个静态的FCGE模型。该模型把CGE模型的优化行为同宏观经济学中的资产组合选择行为结合起来,刻画了经济中金融市场的作用。依据研究目的和中国的实际情况,模型将居民分为农村住户、农民工和城镇居民三类。假设农村住户和农民工的金融资产仅为存款和其他金融工具,农村住户只从农村信用社得到贷款,农民工无贷款和实物资本,城镇居民除了拥有存款外,还拥有证券和其他金融工具。而经济活动中的企业贷款和商业银行贷款被分为农业贷款和非农业贷款,并赋予不同的贷款利率。金融部门分为央行和商业银行及其他金融机构。在进行政策模拟时,考察了农业贷款利率变动对农业、农户及国民经济的影响,结果表明农业贷款利率的提高对宏观经济变量呈现负面作用,且随着利率提高幅度的加大,其负作用也越大。

为考察石油价格波动对经济系统的影响,李猛[8] 建立了2002年中国动态金融CGE模型,并结合固定汇率、部分浮动汇率和完全浮动汇率这三种不同的汇率机制分别从宏观和产业层面进行定量分析。在这个模型中,个人投资由利率和资本回报率决定,居民根据实物和金融资产的相关回报率配置储蓄和财富。假设不存在失业,劳动力根据相对工资率在部门间完全流动,资本根据相对收益率而弹性变动,资本完全使用,国际收支在较长项目和资本项目下都达到均衡。居民收入主要来源于要素报酬和政府的转移支付及补贴。采用的金融资产包括货币、银行存款和国外资产等,金融机构包括中央银行和商业银行。

类似应用金融CGE模型研究石油价格波动对经济发展影响的还有刘亦文等[9] 人的研究工作。在金融因素方面,他们引入了实际利率和名义利率、实际汇率和名义汇率、投资收益率,并将实际汇率与进出口价格、实际GDP价格联系起来,使得汇率成为经济体系中的价格信号,但并没有细分金融部门。在模拟了国际油价上涨20%的情况下,从短期和长期两方面的分析发现,石油生产、加工、冶炼等与原油关系最直接的产业容易从石油涨价中获益,以石油为原料的行业和以成品油为燃料的汽车和机械制造业会受到石油涨价的负面影响,而其他替代能源产业、煤炭和电力燃气产业也会跟着涨价。随后他们通过引入资本积累和金融资本积累,在该模型的基础上研究了人民币汇率变动对中国就业的影响[10] ,但同样没有引入金融工具和金融部门。他们的研究表明人民币升值会导致失业人口增加,劳动密集型行业和原材料出口型行业的就业形势会严重恶化,但对服务业和以原料进口的行业具有正向作用,对第一产业的就业影响比较稳定。

次贷危机后期,李猛[11] 构建了一个实物、环境与金融层面相融合的多部门CGE模型,用于分析了后危机时期外部冲击对我国宏观经济及资源环境等方面的影响。该模型的特点是加入了环境账户和金融市场,引入的金融变量是利率和汇率,金融部门分为中央银行、商业银行和世界其他。同作者在文献8中的研究角度类似,从宏观和产业层面模拟分析石油价格波动、CO2减排、财政税收政策、不同汇率机制、结构和技术变化等内外部冲击对中国经济系统的影响。

注意到CGE模型在宏观经济政策模拟方面的优势,中国人民银行研究局刘斌[12] (2011)在吸收CGE模型优势的基础上,结合央行宏观经济模型特点建立了能够兼具结构分析和总量分析功能的金融CGE模型。其经济主体涉及的金融部门有央行和商业银行,金融工具主要有现金、存款、贷款、国债和股权等。该模型的最大特色在于既保持了总量模型在短期、动态分析方面的优势,又吸收了结构模型的长期和静态分析优点,从而可以较全面地剖析货币政策对经济的影响过程,是央行宏观经济分析的有力工具。类似地,在货币政策分析方面,王会芳[13] (2013)通过引入能够刻画实体经济与金融部门关联关系和金融资产优化配置的金融模块,构建了金融CGE模型,用于分析存款准备金政策调整对广义货币量、宏观经济及细分行业产出的影响。模型中选择了包括通货、存款、贷款等24种金融资产,金融部门主要有央行、存款货币机构,并分别针对存款准备金率上下调整不同比率的8种不同情景进行了模拟分析。

笔者从金融变量、金融工具、金融部门、模型类型及研究问题等方面对国内学者构建的中国金融CGE模型进行了整理,详细情况如表1所示。

不难看出,目前金融CGE模型在中国的应用尚处于起步阶段。在研究问题方面主要是货币政策分析、经济预测与宏观经济影响等,涉及的金融变量主要有汇率、利率、通胀率、投资收益率、准备金率等,金融工具已由最初的存贷款逐步扩大到现在的通货、存贷款、证券及其他金融资产。金融工具越来越丰富,金融部门的细化程度也越来越高,不仅有静态模型还有动态模型,因此金融CGE模型在中国的发展是方兴未艾。

Table 1. Financial CGE model at home

表1. 国内金融CGE模型

4. FCGE模型在中国的发展方向

金融CGE模型作为一种方法论,与其他分析工具相比,具有更为坚实的经济理论基础,是一种能够描述经济系统全局性的模型。特别是,金融CGE模型的均衡解给出了经济系统中金融部门与实物部门之间相互作用后的均衡关系。因此,金融CGE模型是一种有效的金融政策分析工具。

从研究领域来看,目前金融CGE模型主要用于货币政策分析、汇率政策分析及经济预测等方面,且大多数是单区域多部门模型。如果在模型中增加环境模块、能源部门、外汇市场等元素后还可以应用于环境政策分析、能源政策分析及外汇市场的政策分析。在模型类型方面,可以沿静态、递推动态、链接动态、多区域多部门的路线发展,如构建用于分析区域金融一体化效应的多国动态FCGE模型。同时在模拟情景的设置上可以结合分析问题的中长期效应,从不同层面展开。未来还可以通过组合不同的金融变量和金融工具,细分金融部门,进而得到更为丰富的金融CGE模型。

基金项目

本文获得国家自然科学基金项目“中国–东盟自由贸易区的金融一体化效应与金融合作——基于多国动态CGE模型的分析”(71163043)的资助。

参考文献 (References)

- Robinson, S. (1991) Macroeconomics, financial variables and computable general equilibrium models. Word Development, 19, 1509-1525.

- 李洪心 (2008) 可计算一般均衡模型——建模与仿真. 机械工业出版社, 北京, 6.

- 周赤非, 邓述慧 (1998) 中国金融可计算一般均衡模型. 系统工程理论与实践, 4, 8-28.

- 周建军, 王韬 (2003) 金融CGE模型研究与应用. 金融教学与研究, 1, 2-12.

- 霍丽骊, 丛亮, 张哲人, 等 (2006) CDF_CGE模型基本结构及应用. 数量经济技术经济研究, 1, 117-128.

- 陈立 (2006) 辽宁省动态金融CGE模型及政策模拟. 硕士论文, 东北财经大学, 大连.

- 徐继峰 (2008) 中国金融CGE模型的建立及农业信贷政策模拟. 硕士论文, 中国农业科学院, 北京.

- 李猛 (2009) 不同汇率机制下石油价格波动的金融CGE模型分析. 数量经济技术经济研究, 4, 2-12.

- 刘亦文, 胡宗义 (2009) 国际油价波动对我国经济影响的CGE分析. 经济数学, 4, 76-83.

- 胡宗义, 刘亦文 (2010) 人民币汇率变动对就业影响的动态CGE研究. 湖南大学学报(自然科学版), 11, 82-86.

- 李猛 (2011) 后危机时期政策或冲击对中国宏观经济影响的数量分析——基于环境与金融层面相统和的多部门CGE模型. 数量经济技术经济研究, 12, 3-20.

- 刘斌 (2011) 基于CGE框架下的央行宏观经济模型研究. 金融研究, 6, 1-17.

NOTES

*通讯作者。