Finance

Vol.05 No.01(2015), Article ID:14684,4

pages

10.12677/FIN.2015.51001

Research on Credit Risk of P2P Network Lending Platform

Zhaoyang Xie, Jiao Wang

School of Economics and Management, North China University of Technology, Beijing

Email: xzy@ncut.edu.cn, 15117985195@163.com

Received: Oct. 27th, 2014; revised: Nov. 24th, 2014; accepted: Dec. 10th, 2014

Copyright © 2015 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

Through making an structural analysis on credit risk of P2P network lending platform, this article discussed the credit risks among different related subjects of the internal platform, and then analyzed the credit risk and its causes of the domestic P2P platform combined with the development of P2P network lending platform in China. So we proposed that regulators should set the access threshold, strengthen the process of supervision, establish a credit rating of P2P industry standards, and implement the fund trusteeship system, etc. In addition, the platform should strengthen self-discipline, execute the credit checks of the borrower's strictly, and reinforce the risk management. Besides, the platform should strengthen the cooperation with the other platforms, and facilitate the information sharing.

Keywords:P2P Network Lending, Internal Structure, Credit Risk, Information Asymmetry

P2P网络借贷平台信用风险研究

谢朝阳,王娇

北方工业大学经济管理学院,北京

Email: xzy@ncut.edu.cn, 15117985195@163.com

收稿日期:2014年10月27日;修回日期:2014年11月24日;录用日期:2014年12月10日

摘 要

本文通过对P2P网络借贷平台信用风险进行结构性分析,探究平台内部不同关联主体之间的信用风险,进而结合我国P2P网络借贷平台发展情况,分析国内P2P平台信用风险及其成因。鉴此提出,监管层应设置P2P平台准入门槛,强化过程监管,建立P2P行业信用评级标准,实施资金托管制度等。此外,平台应加强自律,严格执行对借款人的信用审核,加强平台风险管理,且平台与平台之间应加强合作,促进信息共享。

关键词 :P2P网络借贷,内部结构,信用风险,信息不对称

1. 引言

近年来,在银行信贷持续偏紧的背景下,随着互联网技术的快速发展和普及,我国国内出现了一种新兴的微金融信贷模式——“P2P网络借贷”,也称为“人人贷”。在此模式下,出借人和借款人通过网络平台建立起借贷关系,满足了个人借款与投资双方面需求,提高了社会闲散资金利用率。但是,随着P2P平台的迅猛发展,一系列“跑路”事件随之而来。截止到今年7月,国内共有P2P网贷平台约1200家,出现倒闭或跑路的平台数量为136家,占总量的11.3%。出借人过分追求高额收益、平台对经营风险的忽视、借款人诚信问题等导致信用风险越来越突出。相比较国外P2P网络借贷平台,我国国内P2P网络借贷平台的发展尚处于起步阶段,对于风险的控制能力比较弱,没有制定完善的风险管理办法,所以一旦出现信用风险,平台和出借人的损失都比较大。因此,有必要对P2P网络借贷平台信用风险进行研究,为P2P网贷参与者和平台提供理论参考。

目前,国内外学者对于P2P网络借贷平台风险的相关问题研究比较多。Berger et al. (2009)认为P2P网贷平台作为金融中介通过审核借款人状况,可以降低信用风险 [1] 。Martina and Hui(2010)则认为建立P2P网贷市场中的信任机制可减少由不确定性带来的信息不对称,是信用风险控制的关键因素 [2] 。王梓淇(2012)研究了国内P2P网络借贷平台的发展机遇以及面临的风险与挑战,并结合P2P网络借贷的优势和风险做出了客观的评判 [3] 。艾金娣(2012)、苗晓宇(2012)、何晓玲等人(2013)研究了“人人贷”的信用风险、制度风险、政策风险等,分别提出了“人人贷”风险问题的防范措施 [4] - [6] 。张金艳(2013)结合“人人贷”的发展现状及主要模式,分析了我国“人人贷”信用风险发生的原因,并对完善我国个人征信体系、防范信用风险等问题提出了建议 [7] 。

以上学者研究了P2P网络借贷平台存在的风险问题,并提出了规避风险的方法、建议。其中一些学者侧重于对P2P平台目前存在的风险进行概括、归类,缺乏对风险内部结构的分析。本文将在前人研究的基础上,首先,探究P2P平台信用风险的内部结构;第二,具体研究我国P2P网络借贷平台不同主体之间信用风险及其成因,最后探讨规避信用风险的措施。

2. P2P网络借贷平台信用风险结构分析

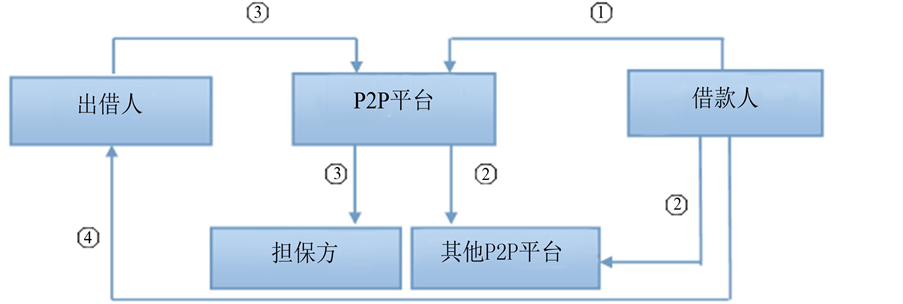

构成P2P网络借贷的关联主体主要有平台、借款人和出借人和担保方。通过对四种构成主体进行整合,可以得出P2P网络借贷信用风险的形成主要体现在以下四个方面:① 是贷前平台对借款人调查和贷中审查阶段,借款人提供的信息失真,平台和借款人之间存在利益关系;② 是借款人违约给平台带来的风险,主要体现在从不同平台借款,全部或部分违约给多个平台造成资金损失。③ 是平台与出借人之间存在平台担保或承诺资金托管和投资风险本金担保义务的合约关系等,易发生平台“卷钱跑路”事件。④ 是借款人与出借人借贷交易过程中,借款人哄抬利率,双方达成协议后借款人违约的风险。最后,根据借贷交易中关联主体划分可得P2P网络借贷平台信用风险内部结构为:① 和② 表示平台和借款人之间的信用风险;③ 表示平台和出借人之间的信用风险;④ 表示借款人和出借人之间的信用风险。如图1所示。

在P2P平台和借款人之间,信用审核尤为重要。P2P平台一般通过网络或电话获取贷款人的身份证、户口本、学历证明、资产材料、结婚证等相关信息,并对借款人基本信息进行调查、审核。有些网络借贷平台甚至将网络社区、借款人网上的朋友圈也纳入其信用审核标准中,但这些审核标准对借款人的信用、实际经营状况及贷款用途很难跟踪调查,平台难以把握借款人信息的真实性。此外,信用等级差的借款人可以通过不同平台获取借款,实现借新还旧甚至违约,进而导致风险扩散。

在P2P网络平台交易中,对于借款人和出借人是否达成借贷协议还需双方各自决定。借款人一般都知晓自身行为的可能风险,而出借人通常不能完全掌握借款人的风险状况,在不考虑自身支付能力的情况下根据平台信用评级反映的借款人平均品质和自身效用水平进行综合判断,最后与愿意借出的借款利率水平相比较决定是否借出。所以,借款人自身的信用状况、资信水平,出借人对借款人综合信用水平的判断和对资金风险的控制能力是借贷双方交易正常化的必要条件。

在平台(担保方)和出借人之间,信用风险比较突出。目前大多数平台不仅仅是作为一个中介,而是充当不同的角色,有审核方、担保方、资金管理者等,这将导致一些P2P平台跑路,出借人投资风险加大。首先,平台如果自身进行担保,忽视了对出借人形成的潜在威胁,造成风险和收益的现实扭曲。第二,平台利用出借人的资金自融,将触犯非法集资底线。第三,出借人的资金通过第三方支付转到P2P平台账户,因为第三方支付没有资金监管权力,资金流向不明,平台卷钱“跑路”风险加大。

3. 我国P2P网络借贷平台信用风险及其成因

信息不对称是指交易中买者和卖者拥有不同信息的情形。掌握信息比较充分的一方往往处于比较有利的地位,而信息贫乏的一方则处于比较不利的地位。在P2P网络借贷虚拟的交易环境下关联主体信息掌握程度不同,信息不对称问题较为严重。此外,我国P2P平台无法像国外P2P平台一样通过已经建立好的征信系统了解借款人的资信情况,进行有效的风险控制与贷后管理,出借人也不能获得平台以及借款人的真实信息。信息不对称问题使得各关系主体承受较大的资金风险,成为信用风险的主要成因。接下来将在此理论基础上对我国P2P网络借贷平台不同关联主体之间的信用风险及原因进行具体分析。

Figure 1. The credit risk structure of P2P network lending platform

图1. P2P网络借贷平台信用风险构成

3.1. 平台和借款人之间

在P2P网络交易中,平台的运营需要资金流动。除了自有资本,平台会向借款人和出借人收取一定比例的管理费用。有些平台根据借款人信用等级收取,等级越低收取的管理费用越高,如人人贷。在利益驱动下,一些平台会放宽对借款人的审核标准,比如对资金需求审核不严谨,借款人将资金挪用于股票、期货等高风险交易,流标、违约事件频繁发生。此外,一些平台的相关条例可以帮助借款人提升信用等级,如拍拍贷。对于一些借款金额大、信用等级低的借款人,在几十秒内就可以招满标,通过各种方法促成交易,提高自身的信用等级,利用较高的信用等级赢得出借人的信任,最后达到借款的目的。另一方面,由于平台之间竞争激烈,缺乏一定沟通,同一借款人在多家P2P网络借贷平台“多头借贷”,最终全部或部分违约,导致风险扩散。

对于以上信用风险的发生,主要原因体现在以下两方面。首先,目前我国法律、法规对于P2P平台约束力较小,平台审核借款人信用、设定信用等级主要是经营管理需要,所承担的法律责任较小,这使得平台放宽对借款人的信用审核,促成借贷交易;其次,平台与平台之间缺乏合作交流,对借款人多平台借款缺乏管理,信息沟通不畅。

3.2. 借款人和出借人之间

根据调查,我国一些P2P网络借贷平台存在信用等级低的借款人愿意以高利率借款的现象,而且其中标率也很高。同时,很多信用等级高的借款人却面临流标的风险。这说明借款人的信用等级与出借人投标(发放贷款)的意愿在一定程度上呈现出负相关的状态,逆向选择发生。当一些高风险的出借人要求的利率水平越来越高,最终导致的结果是品质较好的借款人逐渐退出P2P平台。例如,在人人贷平台借款期限、借款时间等其他因素接近的两个借款人,信用等级为HR、借款利率为13%的借款人在6分钟内获得满标,而信用等级为A、借款利率为11.5%的借款人却只获得2%的借款额。所以,对于借款人和出借人的信用风险原因体现在借款人的信用、借款目的以及出借人对于风险的偏好程度。如果借款人借款目的不纯,出借人风险意识差,信用风险发生的可能性加大。

3.3. 平台(担保方)和出借人之间

近几年,由于行业准入门槛低,我国P2P借贷平台“跑路”以及因资金链断裂而关闭的现象频频出现。据网贷之家统计,截止到今年7月,国内出现倒闭或跑路的平台数量为136家。其中网金宝是今年2月份上线的网络借贷平台,其对外宣称由央行托管、标的项目有担保公司进行全额本息担保,这种行为实属集资诈骗,其“跑路”之后出借人资金无法收回,利益受到严重损害。

在P2P网络借贷中,由于平台自身成本限制导致其必须兼任不同职责。首先,随着平台之间竞争越来越激烈,为吸引出借人一些平台开始实行自身担保,制定了本金保障制度,有些甚至承诺保障利息,这使得出资人更多依赖平台信用进行放款。由于审核机制、风控能力等缺乏,平台难以确保借款人信誉问题,最后坏账等问题使平台资金链断裂。其次,由于出借人的资金需要经网站过手交易、并非与借贷方直接支付,一些平台为解决公司本身或关联公司的资金难题将款项用于自融,非法集资的可能性加大。此外,国内P2P平台大多是通过第三方支付来和出借人进行交易,第三方支付利用技术做到端口对接,但它只能作为资金通道,并没有资金监管的权力,加大了出借人的投资风险。

4. 防范P2P网络借贷平台信用风险的政策建议

本文通过对P2P网络借贷平台信用风险进行结构分析,结合我国现实案例,总结了我国不同关联主体间信用风险及形成的原因,最后从成因出发,探究信用风险的防范问题。政策建议如下:

1) 监管部门应加强对平台监管力度

对于监管层必须明确P2P网络借贷的监管内容,加强对平台的监管力度。首先,设置P2P 网贷平台市场准入门槛,包括P2P网贷平台的最低资本金要求、平台技术水平、管理人员风险管理能力、平台风险准备金比例等;第二,建立P2P网络借贷平台标准化的信用评级系统,降低信用风险,为投资者决策提供合理性参考。第三,第三方资金托管。出借人和借款人的资金可由银行托管,网贷平台可以掌握资金流转情况,但不能擅自使用。第四,应加强对P2P网络借贷平台的风险控制。银监会应对P2P网络借贷平台定期报送的数据报表进行分析,判断平台经营状况,掌握平台发展动向。

2) P2P平台应加强自律,提高自身风控能力

在征信体系不完善的情况下,平台首先应该注重自身信用审核制度的改进与创新,严格控制借款人的信用门槛;第二,平台应加强风控能力,建立风险控制体系,借鉴国外知名的信用核查机构和评分体系等,完善平台风控技术。第三,设立“风险储备金账户”对投资人的本金进行“有限”保障,也根据平台自身的类别、性质引入第三方担保机构,以保护投资者的利益。第四,平台与平台之间应加强合作意识,披露借款人的借款信息,包括借款的用途、金额、期限等信息等,促进平台之间信息共享。

致谢

首先,对北京学科与研究生教育专项基金、北方工业大学基金项目、相关文献研究者表示衷心地感谢,感谢基金项目组对本文研究工作的大力支持。另外,本文从选题到论文的写作、数据的查询、问题的分析、论文的修改,最后到论文定稿,都是在谢朝阳老师的精心指导下完成的。谢朝阳老师学识渊博,总能在我百思不解时指点迷津。每次接受老师的指导,我对问题的理解就更加深刻,并且在与老师探讨问题的过程中,我总会收获更多的知识,得到更好的研究方法。所以论文修改部分我做得比较认真,发现自己行文方面存在很多的不足,在老师的指导下,我进步很多,谨向培育我的恩师致以深深的谢意。

文章引用

谢朝阳,王 娇, (2015) P2P网络借贷平台信用风险研究

Research on Credit Risk of P2P Network Lending Platform. 金融,01,1-5. doi: 10.12677/FIN.2015.51001

参考文献 (References)

- 1. Berger, S.C. and Gleisner, F. (2009) Emergence of financial intermediaries in electronic markets: The case of online P2P lending. Business Research Journal, 2, 39-65.

- 2. Martina, E.G. and Hui, W. (2010) Building consumer-to-consumer trust in E-finance marketplaces: An empirical analysis. International, Journal of Electronic Commerce, 15, 105-136.

- 3. 王梓淇 (2012) P2P 网络借贷平台探析. 时代金融, 3, 38-40.

- 4. 艾金娣 (2012) P2P网络借贷平台风险防范. 中国金融, 14, 79-81.

- 5. 苗晓宇 (2012) “人人贷”风险与防范. 财经纵横, 1, 24-26.

- 6. 何晓玲, 王玫 (2013) P2P网络借贷现状及风险防范. 中国商贸, 20, 81-83.

- 7. 张金艳 (2013) 完善我国个人征信体系防范“人人贷”中的信用风险. 征信, 3, 35-38.