Finance

Vol.06 No.02(2016), Article ID:16899,13

pages

10.12677/FIN.2016.62006

Enterprises Life Cycle and Capital Structure of SMEs

Tingting Wang1, Linlin Ding2

1School of Finance, Central University of Finance and Economics, Beijing

2School of Finance, Renmin University of China, Beijing

Received: Dec. 3rd, 2015; accepted: Jan. 31st, 2016; published: Feb. 3rd, 2016

Copyright © 2016 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

ABSTRACT

The enterprises life cycle always has a significant effect on financial behavior. In this paper, we construct a panel data containing 571 listed SMEs during 2010 and 2014 as samples. We use cash flow structure to measure life cycle of our samples, and aim at exploring and comparing the decisions of capital structure of SMEs in different life cycle. It turns out that compared with maturation and recession stages, the growth stage has higher Debt-Asset Ratio (DAR) and Long Term Debt Ratio (LTD); influencing factors of the capital structure are various among different stages. The growth has a positive effect on DAR in growth stage while non-debt tax shield has a negative one. But the probability and DAR in maturation and recession stages are negatively correlated. Besides, the firm’s size has positive effects on LTD in growth and recession stages while the non-debt tax shield and growth have negative ones. Probability is negatively correlated with LTD in maturity stage.

Keywords:SMEs, Capital Structure, Enterprises Life Cycle

企业生命周期与中小企业资本结构

王汀汀1,丁琳琳2

1中央财经大学金融学院,北京

2中国人民大学财政金融学院,北京

收稿日期:2015年12月3日;录用日期:2016年1月31日;发布日期:2016年2月3日

摘 要

生命周期对企业财务行为有着重要影响。本文以571家中小企业板制造业企业2010~2014年的数据为样本,用现金流量法界定企业所处生命周期,并对不同阶段的资本结构及其影响因素进行对比分析。实证结果表明,相对于成熟期和衰退期,成长期企业资产负债率和长期负债率更高。在企业生命周期的不同阶段,资本结构的影响因素也存在差异:成长期企业资产负债率与成长能力正相关,与非债务税盾负相关,而成熟期和衰退期企业资产负债率则受到盈利能力的负向影响;成长期和衰退期企业长期负债率受企业规模的正向影响以及成长能力和非债务税盾的负向影响,而成熟期企业长期负债率则与盈利能力负相关。

关键词 :中小企业,资本结构,企业生命周期

1. 引言

改革开放以来,中小企业已成为我国社会主义市场经济中最具活力的推动力之一,在促进产业结构调整、推动经济增长、增加就业等发面发挥了巨大作用。据统计,截至2013年末,在国家工商部门注册登记的企业中,中小企业的数量达到343,135家,中小企业总数占全国企业总量的99.7%,创造的工业生产总值、外贸出口额和税收收入分别占全国总额的58.5%、68.3%和52.2%,吸纳了全社会80%的就业人口1,中小企业已然成为推动我国市场经济发展的主导力量。

但中小企业自身却面临融资渠道窄和融资成本高的发展瓶颈。一方面,我国现有资本市场和银行体系不够完善,提供给中小企业的资金远低于其正常的融资需求。2013年全国工商联调查数据显示,创造了GDP总值58.5%的中小企业,只获得了银行贷款总额10%的资金;另一方面,中小企业自身规模小、经营状况不稳定、可抵押资产少、信用水平低下、组织机构不健全、管理水平不高等风险因素使其在发展过程中较难获得传统融资渠道的支持。因此中小企业成长过程中的融资行为更多地体现了自身的资源约束与成长轨迹。从这个意义上来看,生命周期理论能够更好地匹配中小企业的资本结构和融资决策。

2. 文献综述

20世纪80年代前,资本结构理论与产业组织理论是两个完全独立没有关联的研究领域。Brander & Lewis (1986) [1] 最早将企业资本结构与产品市场相结合,认为企业资本结构会受产品生命周期和厂商经营策略的影响,开创了基于产业组织及生命周期理论的资本结构研究。

Allen & Udell (1998) [2] 考虑到企业信息因素的影响,提出修正的企业金融生命周期假说。他们认为伴随企业成长而产生的信息约束条件、企业规模和资金需求变化是影响企业融资结构变化的基本因素。企业生命周期不同,融资结构也会有所不同。越处于成长阶段早期,企业的外源融资信息约束越紧,融资渠道越狭窄。在企业成立初期,由于信息的不透明和抵押品缺乏,很难获得外源资金,只能依靠内部股权融资。随着企业进一步成长和信息约束问题的缓解,可抵押资产增加,债务融资比例上升,股权融资比例下降;当企业步入成熟期后,往往会倾向于增加权益资本;到衰退期时,企业的股权融资比例再度上升,债务融资的比例则相对下降。

Wokukwu (2000) [3] 发现,计算机及其外设产业的产品生命周期在企业的资本结构决策中有很重要的作用,其最优投资回报率和企业资本结构的关系会根据企业所处生命周期阶段而变化。文章还发现,企业产品在成熟期利润最高,因而该阶段主要釆取内源融资,资产负债率较低。张军,解华楠(2013) [4] 对沪深股市制造业上市公司进行实证研究的结果也印证了传统金融生命周期理论观点:处于不同生命周期阶段的上市公司,其资本结构差异显著。其中处于成长期的企业相对于成熟期和衰退期的企业而言,具有较高的负债比率。

但也有学者得出与上述金融生命周期理论不完全一致的结论。赵旭(2012) [5] 对不同生命周期阶段的上市公司融资结构差异进行分析,得出成长期的负债率高于成熟期,这与企业金融生命周期理论的假设相符,但在衰退期和淘汰期,企业的股权融资比例下降,债务融资比率上升,与传统金融成长理论“企业股权融资占比再度上升,债务融资比率下降”不一致。孙茂竹(2008) [6] 也发现当企业进入衰退期时,由于经营现金流的减少和债务软约束等问题,负债率又会有所提高。

本文结合中小板制造业上市公司的特点,选择基于现金流的生命周期划分方法,并深入分析不同阶段资本结构及其影响因素的差异,希望能够为中小企业的融资决策与融资服务提供借鉴。

3. 实证研究

3.1. 数据来源和样本

本文数据来自wind金融数据库。样本企业的选取遵循以下原则:1) 深交所中小企业板上市的A股制造业企业;2) 非ST或*ST股;3) 在样本观测期间没有数据遗漏缺失的企业。最终样本包括中小企业板制造业企业571家,时间跨度为2010~2014年,观测值共2855个。

3.2. 企业生命周期阶段的界定

生命周期的概念源于仿生学,经济领域中的生命周期理论最早应用于营销学来表示产品的生命周期,并逐渐应用到经济学研究的其他领域。对于企业生命周期的划分依据,国内外目前也没有统一的标准,主要依据有定性指标和定量指标(表1)。

在现有关于划分企业生命周期阶段的研究中,国内外学者主要采用产业组织学的分类方法和基于现金流量组合的方法。产业组织学分类方法的优势是简单易行。一般而言,主板上市公司的行业特征显著,发展较为成熟稳定,所以采用销售收入增长率指标划分生命周期阶段是可行的。但对于中小企业板上市的公司来说,其销售额由于基数小,所以增长率的变动幅度较为明显且不够稳定,因此本文采取基于现金流量组合的划分方法。

Dickinson (2011)提出,经营现金流、投资现金流和融资现金流分别反映了企业的产品盈利能力、增长机会和风险。运用现金净流量的组合模式能够表征企业的营运能力、资源利用能力和资金获取能力,且现金流量具有较高的敏感度,能够克服以单一指标进行划分的弊端,结果较为精确且具有一定程度的稳定性(表2)。

本文按照现金流量组合的方法将2855个观测值划分为导入期、成长期、成熟期、淘汰期和衰退期5个阶段,分类统计结果如表3所示。

由于本文的样本企业来自中小企业板已上市企业,其发展阶段和规模已经相对成熟,划分为导入期的企业实际上也已经有了一定的存续年限。考虑到下文生命周期虚拟变量的设置,本文参考曹裕(2010)

Table 1. The stages and dividing criteria of main enterprise life cycle models

表1. 企业生命周期阶段主要模型及划分依据

Table 2. Cash flow profile during different life cycle stage

表2. 企业不同生命周期的现金流组合类型

注:当融资现金流为零时,根据经营现金流、投资现金流的特征,分别计入成熟期、淘汰期和衰退期;当投资现金流为零时,根据经营现金流、融资现金流的特征,分别计入成熟期、淘汰期和衰退期。

Table 3. Samples of life cycle stages based on cash flow profile

表3. 基于现金流量划分方法的企业生命阶段统计2

[14] 将表3中的分类重新调整,将导入期和成长期企业合并为成长期,淘汰期和衰退期合并到衰退期,即将企业生命周期阶段分为成长期、成熟期和衰退期三大类。

3.3. 资本结构的描述性统计

为全面研究企业的资本结构问题,本文选择资产负债率(DAR)和长期负债率(LTD)作为资本结构指标。其中,资产负债率 = 企业总负债/企业总资产;长期负债率 = 企业的长期负债/企业总资产。样本企业2010~2014年各个生命周期阶段的资产负债率和长期负债率均值如表4所示。

整体而言,我国中小企业板制造业类企业大多数处于成长期和成熟期,这符合我国中小企业板企业的发展实情;在资本结构方面,中小企业板制造业企业债务融资中长期负债比例很小,大多采取短期流动负债的形式。这类企业经营稳定性不强,银行更倾向于发放短期贷款降低坏账损失;而现实中,企业可以通过将短期债务不断展期而获得实质上的长期债务融资。

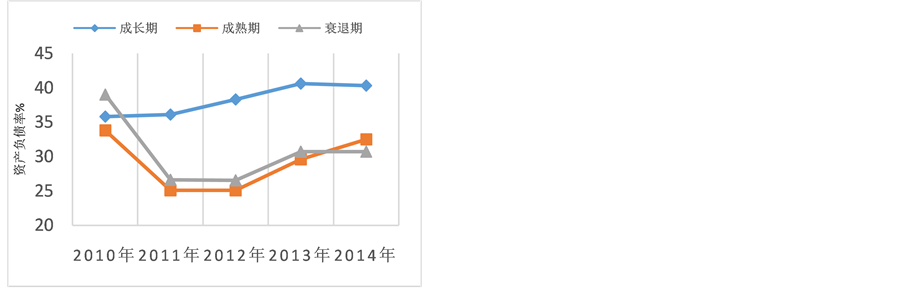

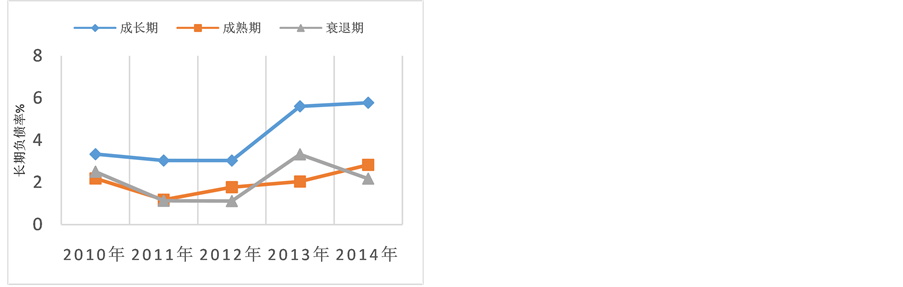

从生命周期(图1和图2)来看,相对于成长期而言,成熟期拥有更低的资产负债率和长期负债率,但衰退期相对于成熟期而言变动趋势不明显。从时间序列(图3和图4)来看,资产负债率和长期负债率总体上经历了一个先降后升的趋势,这与央行同期贷款基准利率的变动相反,体现了货币政策对企业融资行为的影响。

3.4. 不同生命周期阶段资本结构的差异性检验

我们将企业不同生命周期的资产负债率和长期负债率进行Kruskal-Wallis检验和中值检验,检验结果拒绝原假设,即处于生命周期不同阶段的中小企业,其资本结构具有显著差异(表5)。

进一步对不同生命周期阶段的资本结构进行两两LSD比较(表6),我们发现成长期与成熟期、衰退期的资产负债率和长期负债率之间差异显著,但成熟期和衰退期的资产负债率与长期负债率的差异不显著。

Table 4. Descriptive statistics of capital structure

表4. 资本结构的描述性统计

Table 5. Nonparametric test of capital structure among different stages

表5. 不同阶段资本结构的非参数检验

注:***表示在1%的水平上显著。

Table 6. LSD test of DAR and LTD

表6. 资产负债率和长期负债率的LSD检验

注:均值差的显著性水平为0.05。

Figure 1. DAR for different stages: 2010-2014

图1. 2010~2014年各阶段资产负债率走势图

Figure 2. LTD for different stages: 2010-2014

图2. 2010~2014年各阶段长期负债率走势图

Figure 3. Time series comparison of DAR: 2010-2014

图3. 2010~2014年资产负债率纵向比较

Figure 4. Time series comparison of LTD: 2010-2014

图4. 2010~2014年长期负债率纵向比较

3.5. 中小企业资本结构差异性的影响因素探究

3.5.1. 资本结构影响因素

有关资本结构影响因素的研究,国内外已有不少研究成果。Titman & Wessel (1988) [15] 通过因素分析法发现企业规模、盈利能力、成长能力及营业收入等因素会影响企业的资本结构;肖作平和吴世农(2002) [16] 的研究发现了类似的结果,企业规模、资产担保能力及成长性与企业资本结构正相关,而盈利能力、非债务税盾和变异性等因素与资本结构负相关;但沈根祥和朱平芳(1999) [17] 却发现企业盈利能力和企业规模与企业资本结构正相关,企业所在行业的整体风险与资本结构关系却不够显著。

鉴于资本结构决定因素影响方式和途径的复杂多样性,为确保本文研究结论的可信性,在对以往学者研究成果梳理和比较的基础之上,筛选了一些学者普遍公认对资本结构有影响的因素。

1) 企业规模

Berger & Gregory (1998)基于信息不对称理论,认为大企业信息不对称程度和代理成本较低。而且规模大的企业拥有的投资机会也相对较多。规模大的企业往往资产负债率偏高(Frank & Goyal, 2003 [18] ),而规模较小但成长性较好的企业则并非优先使用债务融资。本文假设资产负债率和长期负债率与企业的规模正相关,并参考陆正飞(1996) [19] 和邵君(2012) [20] ,选择企业总资产的自然对数作为企业规模的代理指标。

2) 盈利能力

陆正飞、辛宇(1998) [21] 从交易成本和信息不对称角度,指出股权融资会向企业投资者传递企业经营不佳的负面信息,因此企业往往会优先选择内部融资。企业在经营状况良好的时候会趋于储备现金和减少举债,以避免将来选取成本昂贵的外部融资方式。本文假设企业的盈利能力与资产负债率和长期负债率负相关,并参考王艳茹(2010) [22] ,选择净资产收益率ROE作为企业盈利能力的代理指标。

3) 成长能力

成长性高的企业一方面需要大量的资金支持,另一方面因其具有良好的发展前景,为保护原股东的利益而不愿意过多发行新股融资,趋向于采用较高比例的负债融资。在债务期限结构方面,成长性企业的代理问题和经营风险使得债权人不愿意授予其长期信用。本文假设企业的成长能力与资产负债率正相关,与长期负债率成负相关,并参考高丹燕(2013) [23] 和肖作平(2005) [24] ,选择总资产增长率作为中小企业成长能力的代理指标。

4) 资产的担保价值

很多研究者认为,可抵押资产或担保品可以向债权人传递公司质量的信息,从而降低信息不对称导致的债权人面临的信用风险。本文假设资产的担保价值与企业资产负债率和长期负债率都成正相关关系,并参考邵君(2012)、龚斌(2009) [25] ,选取企业有形资产占总资产的比值作为企业资产担保价值的代理指标。

5) 非债务税盾

企业除了具有债务税盾效应外,还另外拥有一些非债务税盾可以降低税负、增加税后收入,例如税务递延、折旧、投资税贷项等手段。这些非债务避税方式是债务融资税盾效应的替代品,同时与债务的税盾效应相比,非债务税盾不会使得企业面临偿还借款的压力。本文假设拥有大量非债务税盾的企业更倾向于采用低负债率,并参照Harris & Raviv (1991) [26] 、高丹燕(2013),选择当期计提折旧与摊销占总资产的比值作为非债务税盾的代理指标(表7)。

3.5.2. 模型设定

1) 多重共线性检验

自变量相关系数矩阵如表8所示。一般认为,当相关系数超过0.8时,会存在一定的共线性问题。表8中自变量之间最大的相关系数为0.455,因此我们可以认为自变量之间不存在严重的自相关问题,可以将这些影响因素纳入同一个回归模型之中。

2) 模型选择

根据上文的分析,建立如下回归模型:

(1)

(1)

对于随机误差项 假设的不同,会得到不同的面板数据模型。如果

假设的不同,会得到不同的面板数据模型。如果 ,则模型忽略了每个截面数据的个体效应,即为混合回归模型。如果考虑个体效应问题,则随机误差项

,则模型忽略了每个截面数据的个体效应,即为混合回归模型。如果考虑个体效应问题,则随机误差项 的假设可以变为:

的假设可以变为:

(2)

(2)

(2)式中, ,对于

,对于 的不同假设又会得到两种面板数据模型。如果认为个体之间的差异是系统性的、确定性的,则假设

的不同假设又会得到两种面板数据模型。如果认为个体之间的差异是系统性的、确定性的,则假设 为常数,模型即为固定效应模型;若认为个体差异是随机的、不确定的,则假设

为常数,模型即为固定效应模型;若认为个体差异是随机的、不确定的,则假设 为随机变量,模型变为随机效应模型。

为随机变量,模型变为随机效应模型。

本文在回归模型中引入生命周期的虚拟变量,以探讨生命周期对企业资本结构有无影响;然后对不同生命周期阶段的资本结构及其影响因素进行回归分析,进一步探究资本结构影响因素对不同生命周期阶段的影响程度是否存在差异(表9)。

Table 7. Variables definition

表7. 变量定义表

注:虚拟变量当Life1 = 0,Life2 = 0时表明企业处于成长期阶段;Life1 = 1,Life2 = 0时企业处于成熟期阶段;Life1 = 0,Life2 = 1时企业处于衰退期阶段。

Table 8. Correlation coefficient matrix of dependent variables

表8. 自变量相关系数检验矩阵

对比模型1和加入生命周期虚拟变量后的模型2,生命周期对于企业资本结构有着显著的额外解释能力。具体而言,成熟期虚拟变量对企业的资产负债率有显著影响,成熟期和衰退期虚拟变量对企业长期负债率具有显著影响。

在控制变量方面,企业规模、资产担保价值与企业资产负债率、长期负债率显著正相关;非债务税盾、盈利能力与企业资产负债率、长期负债率显著负相关;成长能力与资产负债率正相关,与长期负债率负相关,这些与之前的预期假设一致。

为进一步探究资本结构影响因素在企业生命周期不同阶段对资本结构的影响程度是否存在差异,我们将样本按照各自生命周期进行分组回归(表10,表11)。

不同生命周期样本的回归结果表明,在企业生命周期的不同阶段,资本结构的影响因素及其影响的力度存在差异。

对于资产负债率,企业的各个生命周期均受到企业规模和资产担保价值的显著影响。企业规模越大越容易通过多元化经营分担风险,资产担保价值越大也有利于企业资信程度的提升,缓解债权债务人之间的信息不对称。但在成长期,资产负债率还受到成长能力和非债务税盾的显著影响,处于成长期的企业市场竞争能力和盈利能力都有所欠缺,投资者往往更加注重企业的成长前景和经营状况,企业较强的

Table 9. Regression of DAR and LTD on firm specific factors for full sample

表9. 影响资产负债率和长期负债率的企业特征因素整体回归结果分析

注:1) 括号内的数值固定效应模型为t统计量,随机效应模型为z统计量;2) ***、**、*分别代表在0.001、0.05和0.1的置信度水平下显著;3) 模型1中未加入企业生命周期虚拟变量,模型2中加入了企业生命周期的虚拟变量,下同。

Table 10. Regression of DAR on its influencing factors of sub-sample for different stages

表10. 不同成长阶段资产负债率影响因素的回归结果分析

Table 11. Regression of LTD on its influencing factors of sub-sample for different stages

表11. 不同成长阶段长期负债率影响因素的回归结果分析

成长能力能够给投资者以信心,较多的非债务税盾能够缓解成长期企业资金紧张的状况;成熟期的资产负债率受盈利能力的显著影响,成熟期企业经营情况和市场份额趋于稳定,投资者投资企业的主要标准侧重于企业的后续盈利能力;衰退期的企业则受企业盈利能力和成长能力的制约,陈佳贵(1995) [27] 认为,衰退期企业存在衰亡和蜕变两种前途,蜕变的企业能通过经济形体、组织形体和产品等方面的蜕变整改完善企业的内外部经营状况,具有良好的发展前景,尽管目前处于衰退期,但仍能够获得外部资金的支援。

对于长期负债率,资产担保价值对各生命周期企业的长期负债率影响显著。从银行角度看,企业的有形资产比重越大,贷款坏账损失的可能性越小。成长期企业长期负债率还受到规模、非债务税盾和成长能力的显著影响。大企业相对于小企业能给投资者以信心,非债务税盾在一定程度上能降低企业的财务风险和破产概率,往往较易获得长期借款;但具有较强成长性的企业由于面临较大的经营风险,往往更偏好于短期负债方式。成熟期长期负债率受到盈利能力的显著影响:成熟期企业市场份额和经营状况稳定,企业内部积累了一定的现金流量,此时的企业更倾向于采用内部融资,向投资者传递公司经营状况良好的信息,举债方式也多以短期负债为主。衰退期长期负债率还受企业规模、非债务税盾和成长机会的显著影响:衰退期企业市场萎缩,盈利能力下降,企业规模和非债务税盾在一定程度给投资者以保障;由于目前市场退出机制不健全,衰退期企业更多选择重组,被其他企业买壳或是借壳上市,注入优势资源,进入下一轮的成长期,但由于企业重组整合本身存在较大风险,所以在融资方面还是倾向短期负债而非长期负债。

4. 结论与展望

本文以571家中小企业板制造业类企业2010~2014年的数据为样本,在用现金流量法界定企业所处生命周期的基础上,对不同阶段的资本结构进行比较,并分析资本结构的影响因素及其在不同生命周期阶段中对资本结构的影响程度。实证结果表明我国中小企业板制造业类企业大都处于成长期和成熟期;资产负债率和长期负债率在成长期与成熟期、衰退期差异明显,但成熟期与衰退期差异不明显;企业规模、资产担保价值与企业资产负债率和长期负债率显著正相关,企业盈利能力和非债务税盾与企业资产负债率和长期负债率显著负相关,成长能力与资产负债率显著正相关,与长期负债率显著负相关;在企业生命周期的不同阶段,资本结构的影响因素及其影响程度存在差异。

由于数据可得性,文章以中小企业板上市企业为研究对象,事实上,这些企业已具备一定的规模和盈利能力,和严格意义上的中小企业有所区别,本文的研究结论是否可以拓展到所有的中小企业还需要进一步验证。其次,对于中小企业特别是家族企业而言,企业生命周期与企业主家庭生命周期存在相互影响和交叠,这两种生命周期如何共同影响企业融资行为和其他财务行为,是本文的后续研究的主要内容。最后,资本结构,特别是其中的债务结构研究仍有待深化,本文考虑了长期负债比例,事实上,债务来源结构(直接融资和间接融资)、无息负债比重也可能表现出随生命周期而变化的特征。

基金项目

中央财经大学科研创新团队支持计划。

文章引用

王汀汀,丁琳琳. 企业生命周期与中小企业资本结构

Enterprises Life Cycle and Capital Structure of SMEs[J]. 金融, 2016, 06(02): 51-63. http://dx.doi.org/10.12677/FIN.2016.62006

参考文献 (References)

- 1. Brander, J.A. and Lewis, T.R. (1986) Oligopoly and Financial Structure: The Limited Liability Effect. American Economic Review, 5, 956-970.

- 2. Berger, A.N. and Udell, G.F. (1998) The Economics of Small Business Finance: The Roles of Private Equity and Debt Markets in the Financial Growth Cycle. Journal of Banking and Finance, 22, 613-673.

- 3. Wokukwu, K.C. (2000) Life Cycle Capital Structure: Some Empirical Evidence. Nova Southeastern University.

- 4. 张军, 解华楠. 基于企业生命周期的资本结构研究: 以制造业为例[A]. 中国会计学会2013年学术年会论文集[C].

- 5. 赵旭. 基于生命周期理论的上市公司融资结构研究[J]. 财经论丛, 2012(2): 84-89.

- 6. 孙茂竹, 王艳茹, 黄羽佳. 企业生命周期与资本结构[J]. 会计之友, 2008(8): 54-57.

- 7. Solow, R.M. (1960) Technical Change and the Aggregate Production Function. Review of Economics and Statistics, 39, 312-320.

- 8. Steinmetz, L.L. (1969) Critical Stages of Small Business Growth. Business Horizons, 12, 29-36. http://dx.doi.org/10.1016/0007-6813(69)90107-4

- 9. Greiner, L. (1972) Evolution and Revolution as Organiza-tions Grow. Harvard Business Review, 50, 37-46.

- 10. Adizes, I. (1988) Corporate Life Cycles: How and Why Corporations Grow and Die and What to Do about It. Prentice Hall.

- 11. 林毅夫, 李永军. 中小金融机构发展与中小企业融资[J]. 经济研究, 2001(11): 10-18.

- 12. Anthony, J.H. and Ramesh, K. (1992) Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting and Economics, 15, 203-227. http://dx.doi.org/10.1016/0165-4101(92)90018-W

- 13. Dickinson, V. (2011) Cash Flow Patterns as a Proxy for Firm Life Cycle. The Accounting Review, 86, 1969-1994. http://dx.doi.org/10.2308/accr-10130

- 14. 曹裕, 陈晓红, 王傅强. 我国上市公司生命周期划分方法实证比较研究[J]. 系统管理学报, 2010(6): 314-322.

- 15. Titman, S. and Wessels, R. (1988) The Determinations of Capital Structure Choice. Journal of Finance, 43, 1-19. http://dx.doi.org/10.1111/j.1540-6261.1988.tb02585.x

- 16. 肖作平, 吴世农. 我国上市公司资本结构影响因素实证研究[J]. 证券市场导报, 2002(8): 39-44.

- 17. 沈根祥, 朱平芳. 上市公司资本结构决定因素实证分析[J]. 数量经济技术经济研究, 1999(5): 54-57.

- 18. Frank, M.Z. and Goyal, V.K. (2003) Capital Structure Decisions, Working Paper. University of British Columbia.

- 19. 陆正飞. 企业适度负债的理论性分析与实证研究[J]. 经济研究, 1996(2): 52-58.

- 20. 邵君. 基于企业生命周期的中小企业资本结构的研究: 依据中小板上市公司的经验借鉴[D]: [硕士学位论文]. 大连: 东北财经大学, 2012.

- 21. 陆正飞, 辛宇. 上市公司资本结构主要影响因素之实证研究[J]. 会计研究, 1998(8): 34-37.

- 22. 王艳茹. 企业不同生命周期的现金流特征研究[J]. 会计之友, 2010(6): 19-20.

- 23. 高丹燕. 中小企业成长周期与融资结构分析[D]: [硕士学位论文]. 武汉: 湖北大学, 2013.

- 24. 肖作平. 对我国上市公司债务期限结构影响因素的分析[J]. 经济科学, 2005(3): 80-89.

- 25. 龚斌. 中小企业板上市公司资本结构影响因素的实证研究[D]: [硕士学位论文]. 北京: 首都经济贸易大学, 2009.

- 26. Harris, M. and Raviv, A. (1991) The Theory of Capital Structure. Journal of Finance, 4, 1297-1355. http://dx.doi.org/10.1111/j.1540-6261.1991.tb03753.x

- 27. 陈佳贵. 关于企业生命周期与企业蜕变的探讨[J]. 中国工业经济, 1995(11): 5-13.

NOTES

1上述数据来自《中国统计年鉴2014》和《中小企业2013年度报告》。

2从整体来看,导入期和成长期企业数量呈逐年减少趋势,淘汰期和衰退期企业数量逐年增加。但导入期企业数量在2011和2013年相对于上年略有增加,其原因可能是企业的现金流量特征在个别年份出现异常。在本文的样本中,生命周期出现异常的样本占比较少。可以认为:总体而言,基于现金流的生命周期划分方法是适用的。