Finance

Vol.

12

No.

04

(

2022

), Article ID:

53392

,

13

pages

10.12677/FIN.2022.124033

企业“同辈选择”文化的识别、成因及其 对内部控制的影响

——基于中国非金融上市公司的实证分析

冯立1,刘方2

1西南财经大学会计学院,四川 成都

2云南师范大学经济与管理学院,云南 昆明

收稿日期:2022年4月13日;录用日期:2022年4月26日;发布日期:2022年7月7日

摘要

以2010~2020年沪深两市非金融类上市公司为样本,从企业高层行为倾向的角度,通过实证研究证实了企业普遍存在“同辈选择”文化,即权力和地位优先在同辈之间传递的倾向性。在此基础上,本文量化“同辈选择”文化的强度,发现企业的高层年龄、董事会规模、企业规模会显著影响其强弱,行业调节了董事平均年龄与“同辈选择”文化强度之间的关系;“同辈选择”文化的盛行会使企业内部控制水平下降。进一步地,本文发现“同辈选择”文化在董事会规模与企业内部控制之间的中介效应。本文的研究提供了一种非文本分析方式研究企业文化的思路,发现了一种较少被观察到的企业文化特征,探究了其成因和其对企业内部控制的影响。这些研究对企业文化建设、加强内部控制,以及之后对企业文化的研究提供了有益的参考。

关键词

同辈选择,企业文化,内部控制

Identification and Causes of Enterprise “Peer Selection” Culture and Its Impact on Internal Control

—An Empirical Analysis of Non-Financial Companies in China

Li Feng1, Fang Liu2

1School of Accounting, Southwest University of Finance and Economics, Chengdu Sichuan

2School of Economics and Management, Yunnan Normal University, Kunming Yunnan

Received: Apr. 13th, 2022; accepted: Apr. 26th, 2022; published: Jul. 7th, 2022

ABSTRACT

Based on the data of the Shanghai and Shenzhen non-financial listed enterprises from 2010 to 2020, this article confirms that there is a “peer selection” culture, the tendency of priority of power and status to be transmitted among peers, in China’s enterprises. On this basis, this article quantifies the strength of “peer selection” culture in enterprises, and finds that the age of executives, the size of the board of directors and the size of the enterprise significantly affect this culture’s strength. Difference of industry regulates the relationship between the average age of enterprises’ directors and the strength of its “peer selection” culture. The prevalence of “peer selection” culture in enterprises reduces the level of internal control. Furthermore, this article finds the intermediary effect of “peer selection” culture between the size of the board of directors and the internal control level of enterprises. The research of this article provides an idea of studying corporate culture without using text analysis, finds a less observed feature of corporate culture, and explores its causes and its impact on internal control. This study provides a useful reference for the construction of corporate culture, the strengthening of internal control, and the subsequent research on corporate culture.

Keywords:Peer Selection, Enterprises Culture, Internal Control

Copyright © 2022 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 引言

自上世纪八十年代起,经历数十年的发展,我国企业正逐渐由幼稚走向成熟。全球化的推进降低了企业的学习成本,缩小了企业之间的技术代差;为了符合法律法规日益严格的要求,企业间组织结构逐渐趋同。许多企业为了在更加激烈的竞争中生存下来,将先进的企业文化作为可能的突破口。海尔创始人张瑞敏称,海尔的精神在于“人单合一”,其内涵除了直销模式外,更要求员工能摸透顾客的心愿,超前设计产品;华为则通过整理公司内部的经验和教训,将自身的文化写入《华为基本法》,作为公司的管理方针而施行。

企业文化的构建,很可能与公司的内部控制水平密切相关,而企业内部控制的水平又与公司绩效密切相关 [1]。企业内部控制是公司刻意设计的组织、计划、程序和方法。企业文化是企业自身非刻意形成的价值观 [2],“同辈选择”文化是指权力和地位优先在同辈之间传递的倾向性,它与我们熟知的辈分文化相对应。企业文化是企业控制环境的重要组成部分 [3]。而企业内部天然存在的倾向性,也可能会通过公司内部章程的形式被规定下来,从而形成内部控制制度的一部分。亦有观点认为企业文化本身就是内部控制的核心组成成分 [4]。由于企业文化本身有好坏之分 [5],所以其对内部控制的影响也具有两面性:好的企业文化可能促进内部控制水平的提升,坏的企业文化可能导致内部控制衰败 [6]。

近年来,我国学界对于企业文化对公司治理影响的研究正渐入佳境。由于软件技术的发展,部分学者开始尝试使用爬虫技术调取企业公告的关键词,通过文本分析来理解企业传递出的文化信息,并以此为基础进行大样本的研究 [7] [8] [9]。但是,以公司公开信息中的词汇为样本研究公司文化的方式,亦存在着比较明显的缺陷。首先,在研究方法上,由于文本的来源、相关词汇选取的口径以及选取样本后的量化方式可能会对研究结果产生影响,需要对结论的稳健性进行更严格的检验。更重要的是,公告上的文字表述并不天然地代表了企业文化,文献普遍缺少对企业公告上的文字表述是否可以代表企业文化的证明。

公告是公司向外界传递信息的窗口,公告上的用词会作为信号,影响外部投资者、媒体、监管机构等对公司的判断,进而影响公司的价值 [10]。故而除了法律法规所规范的披露信息以外,其余信息均有可能被企业管理层作为引导公司形象的工具。如管理层通常在买入公司股票前释放负面消息,在卖出公司股票之前释放正面消息,以此操控投资者对于公司盈利水平的印象,赚取超额收益 [11];经营困难、代理问题严重的公司会利用自媒体平台发布噪音信息掩盖自身的问题 [12]。

相比于公司公告,企业文化是公司内部在实际运行中遵循的价值观,这种价值观体现于企业在其行为中展现出的倾向性,尤其是企业高管行为的倾向性 [13] [14]。本文以我国2010~2020年沪深两市A股非金融类上市公司为研究样本,从企业高层行为倾向的视角,展开对企业“同辈选择”文化的识别、成因,及其对内部控制水平影响的探索。

2. 理论构建与研究假设

2.1. 企业“同辈选择”文化的识别

社会学中存在“同喻文化”的概念,指观念在同辈群体之间传递的倾向性;与此相对应的还有“前喻文化”,指观念由晚辈向长辈传递,相反则是“后喻文化” [15]。以此为参照,“同辈选择”文化意指权力和地位优先在同辈群体内传递的倾向性;而辈分文化1,即权力和地位以辈分排位为依据进行传递的倾向性。

同辈群体是指地位、年龄相仿的人组成的群体 [16]。同辈群体在类似的时代背景下成长,接收具有相同时代特征的信息,其内部天然流行着与其他群体不同的喜好和观念。同辈群体内部又存在着社会遵从和社会比较两种倾向 [17]。社会遵从是指该群体内的个体倾向于接受群体内普遍的观念,从而对该群体产生亲近感和归属感。这种亲近感和信任感强化了同辈之间的关系。而为了维持或强化他们的关系,个体又变得更加倾向于接受同辈群体内的价值观 [18]。这种循环使得同辈群体将自身从主流文化中挣脱出来,在与主流文化保留一定一致性的同时,形成自己的亚文化 [19] [20]。

企业在人事任免时,也可能面临同辈群体的影响。由于同辈群体内部的关系更加亲近,董事会或总经理提名高管时,可能举荐与自己关系良好的同龄人作为候选人。其次,在确定高管人选时,同辈之间类似的喜好和观念所带来的信任感、亲近感使得同龄人更可能得到董事会的青睐,从而在无形中获得优先聘用的机会。换言之,企业高层在选任高管时可能普遍存在优先选择同辈的倾向性,即企业高管的选聘环节存在着“同辈选择”倾向。

企业高层的行为是我们观察企业文化的重要窗口。企业高层创造了企业文化,并决定了企业伦理的基调。无论是制度、员工、事件,对于企业文化的影响都远远小于领导者实际的所作所为。故企业高管选聘环节的“同辈选择”倾向代表了企业的“同辈选择”文化。基于以上分析,本文提出第一个假设:

假设1:企业普遍存在“同辈选择”文化。

2.2. 影响企业“同辈选择”文化强弱的因素

企业的文化并非随机形成的。迪尔和肯尼迪斯科 [21] 提出企业文化的五要素,即观念、习惯与仪式、英雄人物、文化网络、企业环境。观念即公司的价值观,是企业文化的核心;习惯与仪式是观念的表达,虽然没有被企业明文规定,却在企业的经营活动中表露无遗;英雄人物是企业文化的标杆,是企业文化最坚定的执行者;文化网络是文化在员工之间传播的渠道;企业环境是形成企业文化“惟一并且最大的影响因素”。

企业环境又可以进一步拆分为内部环境和外部环境。在外部环境方面,企业主要受到社会文化和行业文化的影响 [22]。企业处于特定的社会和行业之中,难免留下由社会和行业所刻下的烙印,这种影响是很难改变的。大内指出日本企业相比美国企业的优秀之处就是其企业文化,并希望美国企业向日本企业学习。但是他可能低估了民族文化这一外部环境对企业文化的影响的顽固性。事实上,极少有美国企业通过采纳他的建议而获得成功 [23]。

内部环境对企业文化的影响受到了更多学者的关注。Schein将企业文化的内部影响要素总结为:领导者、员工、制度、组织、物体和故事。其中,领导者的偏好是公司文化的决定性因素。在领导者创造或改变的企业文化的基础上,大规模的部门和员工团体又会形成自己的亚文化。一般来说这种亚文化会与企业文化相兼容,但有时部门的亚文化也可能与企业的主流文化相冲突,从而对主流文化产生一定的影响,但这种影响绝大多数时候不是颠覆性的,因为当它们发展到一定程度后难免被主流文化发现并处理。而后三者则是相对次要的因素,能对企业文化的强化起到一定的辅助作用。基于以上的分析,本文提出第二个假设:

假设2:企业所处的行业、高管和董事会特征、企业规模会影响其“同辈选择”文化的强度。

2.3. 企业“同辈选择”文化对内部控制水平的影响

前文提及,企业文化与内部控制水平的关系十分密切。企业文化的好坏,影响着内部控制的建设或衰败。但这种影响主要还处于理论探讨的阶段 [24] [25] [26]。

内部控制是为了实现公司目标、保护财产、保证披露质量、提高效益等而采取的一系列措施。从其手段观察,内部控制总是倾向于使用一系列制度,以规范企业内部的行为,并通过企业组织结构的设计,降低制度被回避的可能性。不同的企业文化对内部控制的影响,笼统归纳有两种可能。其一是,这种企业文化倾向于破坏或者回避公司的规范,在这种情况下,公司的内部控制水平随着此文化的加强而下降。其二是,这种文化倾向于维护或遵守公司的规范,在这种情况下,公司的内部控制水平随着此文化的加强而上升。

在股东财富最大化的目标要求下,董事会应当将候选人是否能为股东创造更多的价值作为选任依据。但根据同辈群体理论,在遵从心理直觉的前提下,企业内很可能存在“同辈选择”文化。此时董事会将同辈群体间产生的亲近感和信任感,甚至是同辈友谊,作为了选择高管继任者的依据。换言之,董事会背离了内部控制关于实现公司目标的要求。所以越推崇“同辈选择”文化的企业,其内部控制水平可能越低。相反地,不选择同辈作为继任者,说明董事会遵守了用人规范的要求,甚至为了遵守用人规范而克服了自身的心理弱点。因此,“同辈选择”文化越淡薄的企业,其内部控制水平越高。基于以上分析,本文提出第三个假设:

假设3:推崇“同辈选择”文化会导致企业内部控制水平下降。即企业“同辈选择”文化越明显,其内部控制水平越低。

3. 研究设计

3.1. 样本选择与数据来源

以我国2010~2020年沪深两市A股上市公司为基础样本,并在此基础上进行了如下处理:1) 剔除金融类上市公司;2) 剔除ST公司;3) 为了保证变量设计的合理性,减少未知因素对研究的影响,剔除在1年内反复更换高管的异常样本;4) 为了控制非本文研究的晋升标准对研究结论的影响,剔除高管内部晋升的样本;5) 为了减少极端值对研究的影响,对文中所有涉及的连续变量进行1%和99%的Winsorize处理。经过上述处理,共得到1529个样本。文中涉及到的内部控制相关数据在迪博内部控制指数的基础上计算得到。其余所有涉及到的数据均来自国泰安数据库(CSMAR),部分数据需进一步计算。其中,继任高管的年龄根据年份减去公告所述出生年份得到,如公告直接注明年龄,则采用注明年龄。

3.2. 模型设计和变量说明

3.2.1. 企业“同辈选择”文化的识别

为检验本文提出的第一个假设,构建模型如下:

(1)

(2)

式(1)中,因变量Sucage为继任总经理的年龄,自变量Bage为变更当年董事会的平均年龄;式(2)中,自变量Dimage为原总经理的年龄。i代表第i家样本企业,t表示第t年。Control代表各类控制变量CYEAR代表年份的虚拟变量,Indcd代表行业的虚拟变量, 为随机扰动项。预期在式(1)中自变量系数显著为正,则认为企业存在“同辈选择”文化。如式(1)与式(2)自变量系数均显著为正,则认为企业明显存在“同辈选择”文化。

3.2.2. 影响企业“同辈选择”文化强弱的因素

为验证本文提出的第二个假设,构建模型如下:

(3)

式(3)中,因变量ABsAgeDiff为新任总经理与原总经理之间的年龄差的绝对值的负数,代表“同辈选择”文化的强度;Z为变更当年第一大股东持股数与第二大股东持股数之比,代表企业股权集中度;Bsize为变更当年董事会规模;Msalary为变更当年高管平均薪酬;Inde为变更当年独立董事占比;Size为企业总资产,代表企业规模;其余变量同上。在具体分析时,式(3)将进行三次回归:将行业因素控制进行一次整体回归,再将其分为制造业、非制造业两大行业分组回归,以观察行业变化对其余各变量的影响,即行业对其余因素的调节效应。

3.2.3. 企业“同辈选择”文化对内部控制水平的影响

为验证本文提出的第三个假设,构建模型如下:

(4)

式(4)中,deltaIC22为总经理变更下一年内部控制指数减去变更上一年内部控制指数的差值,以测算不同强度的“同辈选择”文化对企业内部控制水平带来的影响。为了避免计算方式对结论稳健性的影响,本文还采取了另外3种方式计算“同辈选择”文化对内部控制水平的影响进行稳健性检验。

3.2.4. 主要变量说明

本文控制变量的设置参考了逯东等 [27]、张传财和陈汉文 [28]、周虹和李端生 [29] 的变量设计。在此基础上,为排除候选人年龄以外的其他因素对其当选总经理的影响,本文进一步控制了可以识别的其他个人特征,即学历和权力。具体见表1。

Table 1. Variable meaning and calculation method

表1. 变量含义及计算方法

4. 实证分析

4.1. 描述性分析

表2列示了主要变量的描述性统计结果,其中MSalary单位为万元。可以看出,董事会、总经理年龄的平均数和中位数均在50岁左右,新任总经理一般比前任总经理年轻,最多年轻近三代,平均不超过一代。变更总经理这一行为既可能使企业内部控制水平上升,也可能使其下降,但一般来说提升了企业的内部控制水平。不同企业的股权集中度、高管薪酬差异巨大,所有企业的董事会规模和独立董事占比均满足合规性要求。

Table 2. Descriptive statistics of main variables

表2. 主要变量的描述性统计

4.2. 相关性与共线性检验

为避免多重共线性问题对回归结果的影响,并初步发现变量间的关系,本文对主要变量间的相关性进行了分析,结果见表3。可以看出,董事会的平均年龄、新任总经理的年龄、前任总经理的年龄间均存在正相关关系,符合假设1的推论。

“同辈选择”文化的强弱与前任高管的年龄、董事会的平均年龄、董事会规模等因素相关。

“同辈选择”文化与内部控制水平显著负相关,符合假设3的推论。由于变量之间相关性较强,为了避免多重共线性问题对系数的影响,本文对各模型涉及的变量进行了VIF检验,发现最大值不超过5,故不存在严重的多重共线性问题。

Table 3. Correlation between variables

表3. 主要变量间的相关性

注:***、**、*分别代表在1%、5%和10%的水平上显著。

4.3. 回归结果分析

表4报告了所有模型的基本回归结果2。

4.3.1. 企业“同辈选择”文化的识别

表4第一列和第二列展示了式(1)和式(2)的回归结果,董事会平均年龄变量的回归系数在1%水平上显著为正,前任总经理年龄变量的回归系数在1%水平上显著为正,说明新任总经理的年龄并非随机分布,也非倾向于某一固定数值,而是和董事会、前任总经理的年龄同向变化,说明我国企业普遍明显存在“同辈选择”文化,证实假设1。

4.3.2. 影响企业“同辈选择”文化强弱的因素

表4第三到五列展示了式(3)总体回归及分制造业和非制造业的分组回归结果。可以发现,董事会的平均年龄越大,越倾向于遵从“同辈选择”文化,但是这种特性在整体样本中仅在5%水平上显著。进行分组回归后,发现制造业中董事会平均年龄与“同辈选择”文化强度显著正相关,而在非制造业中,二者不存在明显的关系。前任总经理年龄越大,企业的“同辈选择”倾向越低,这种特征在两大行业中均得到验证,同样证实假设2。

Table 4. Regression results

表4. 基本回归结果

注:括号里为稳健t值,***、**、*分别代表在1%、5%和10%的水平上显著。

表5检验了分组回归各主要变量间的系数差异性,结果与直接观察的结果类似,董事会平均年龄对“同辈选择”文化强度的影响在制造业、非制造业中明显不同,而其余变量的差别不大。

Table 5. Coefficient difference test of grouped regression

表5. 分组回归的系数差异性检验

注:**代表在5%的水平上显著。

企业规模扩张显著地提升了企业“同辈选择”文化强度。这可能说明大公司中,同辈群体相互欣赏、相互提携的情况更突出,员工更难以仅凭才华和学识向上晋升。

其他变量中,企业的股权结构并没有对其“同辈选择”文化产生影响。企业董事会的规模与企业“同辈选择”文化强度在1%水平上显著正相关,这可能说明董事会的规模扩张会降低其“任人唯贤”的能力3。独立董事比例对“同辈选择”文化的影响仅在总体回归中,在5%水平上显著为正,但在两大行业中均不显著。高管平均薪酬与“同辈选择”文化之间的关系不明显。

4.3.3. 企业“同辈选择”文化对内部控制水平的影响

表4最后一列展示了式(4)的回归结果,可以发现企业“同辈选择”文化的强度与内部控制水平在1%水平上负相关,说明企业越遵从“同辈选择”文化,其内部控制水平越低,假设3得到验证。

5. 稳健性检验

5.1. 内生性问题

本文的内生性问题可能源于无法考察的总经理候选人特质上。即除“辈分选择”文化、候选人的教育背景、权力大小以外,还可能有其他因素既与候选人的年龄有关,也影响董事对他的判断。如候选人随着年龄增长,也在企业内部积累了或好或坏的人缘,而这种人缘又进而影响他的选任。由于这些因素不是本文要讨论的内容,且难以通过量化进行控制,为了尽可能避免这类因素的影响,本文将内部晋升的样本排除4。

举例来说,年龄增长的同时候选人的工作经历在增加,其在其他单位所处的职位可能因此晋升,而候选人之前的职位也会成为影响其选任的重要参考。但这种影响是单方向的,即不存在更喜欢职场新手的董事,故这一因素对候选人是否能当选新任总经理的影响是确定的,而不与董事会平均年龄或前任总经理年龄相关。换言之,这些因素由于只与因变量有关而与自变量无关,故不产生内生性问题。

另外,为了避免内部控制指数与企业财务数据之间的内生性问题 [30],本文将式(3)涉及的财务数据改为取变更当年的上一年度值,结论不变。

5.2. 其他稳健性检验

为保证结果的稳健性,本文还进行了如下检验:1) 将第一式和第二式自变量合并后回归;2) 对式(3)增加ROE和股权集中度作为控制变量;3) 以内部控制指数的变化率作为衡量内部控制水平的变量;4) 以内部控制指数的绝对量作为衡量内部控制水平的变量;5) 参考黄梅和夏新平 [31] 的做法,在控制行业影响时将制造业编码删去一位,非制造业编码删去两位5;6) 将剔除的内部晋升样本重新纳入总样本中进行回归。回归结果与前文所述大体一致6,验证了本文所得到的结论是稳健的。

6. 进一步研究:董事会规模、“同辈选择”文化与内部控制水平

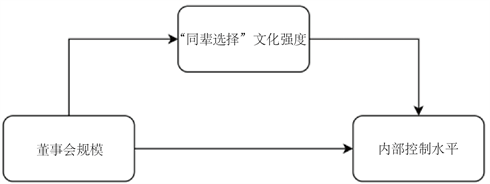

根据表4可知,董事会规模越大,企业越盛行“同辈选择”文化;企业越盛行“同辈选择”文化,内部控制水平越低;董事会规模越大,企业内部控制水平越低,且前两个关系在更高水平上显著。据此,可以推断“同辈选择”文化对董事会规模与内部控制之间的关系起到正向中介作用,如图1所示。

Figure 1. Interaction mechanism between the size of the board, “Peer Selection” culture and the level of internal control

图1. 董事会规模、“同辈选择”文化、内部控制水平之间的作用机制

为了验证这一设想,参考温忠麟等 [32] 的中介检验三步法以及何瑛等 [33] 在中介效应检验中处理面板数据的方法,本文构建如下模型:

(5)

(6)

(7)

表6显示了中介效应检验的结果。从上至下分别是传统三步法依次回归的结果以及使用stata的sgmediation命令进行sobel检验的结果。由依次回归的结果可以看出,(5)、(6)中Lbsize系数符号为正且显著,(7)中ABsAgeDiff系数符号为正且显著,可以判断存在中介效应。Sobel检验中P值小于0.05,验证了通过依次回归得到的结论。根据计算,中介效应占比10.35%。

Table 6. Intermediary effect test

表6. 中介效应检验

注:括号里为稳健t值,***、**、*分别代表在1%、5%和10%的水平上显著。

7. 结论与启示

以“通过行为倾向研究企业文化”为出发点,通过发现企业总经理更替时,董事会和前任高管对新任高管表现出的年龄倾向性,定义了企业中普遍存在的“同辈选择”文化,即企业中的权力和地位会优先向同龄人传递。

在此基础上研究了导致企业更加推崇“同辈选择”文化的因素。结果发现,董事会的平均年龄、前任总经理的年龄和董事会的规模是其主要影响因素。其中,董事会的平均年龄与企业“同辈选择”文化强度正相关,且这种关系仅体现在制造业企业中。前任总经理的年龄与企业“同辈选择”文化强度负相关。董事会规模与企业“同辈选择”文化强度正相关。

研究发现,“同辈选择”文化的加强会在1%水平上显著导致企业内部控制水平下降。这可能对董事会规模与内部控制水平之间的关系产生中介的作用,使用三步法逐步回归、sobel检验、bootstrap检验均得以证实。

该研究结论具有一定的现实启示:即对我国非金融类企业而言,可以考虑建立一个更加年轻的提名委员会参与决策、监督企业高管的选任,以制约年长董事对同龄高管的青睐;企业董事会人数在合理的范围内适当减少,无论对提高企业的内部控制水平,还是降低董事的同辈选择倾向均是有益的。

文章引用

冯 立,刘 方. 企业“同辈选择”文化的识别、成因及其对内部控制的影响——基于中国非金融上市公司的实证分析

Identification and Causes of Enterprise “Peer Selection” Culture and Its Impact on Internal Control—An Empirical Analysis of Non-Financial Companies in China[J]. 金融, 2022, 12(04): 323-335. https://doi.org/10.12677/FIN.2022.124033

参考文献

- 1. 叶陈刚, 裘丽, 张立娟. 公司治理结构、内部控制质量与企业财务绩效[J]. 审计研究, 2016(2): 104-112.

- 2. 威廉·大内. Z理论[M]. 北京: 中国社会科学出版社, 1984.

- 3. COSO (2004) Enterprise Risk Management Integrated Framework. AICPA Publisher, Durham.

- 4. 王竹泉, 隋敏. 控制结构+企业文化: 内部控制要素新二元论[J]. 会计研究, 2010(3): 28-35+96.

- 5. 吴水澎, 陈汉文, 邵贤弟. 企业内部控制理论的发展与启示[J]. 会计研究, 2000(5): 2-8.

- 6. 吴秋生, 刘沛. 企业文化对内部控制有效性影响的实证研究——基于丹尼森企业文化模型的问卷调查[J]. 经济问题, 2015(7): 106-114.

- 7. 靳小翠. 企业文化会影响企业社会责任吗?——来自中国沪市上市公司的经验证据[J]. 会计研究, 2017(2): 56-62+97.

- 8. 李粮. 同事关系与企业高质量发展——基于非正式制度视角的研究[J]. 经济问题, 2021(9): 83-96.

- 9. 谢陈昕, 叶德珠, 叶显. 企业竞争文化与股价崩盘风险[J]. 管理工程学报, 2022, 36(1): 111-123. https://doi.org/10.13587/j.cnki.jieem.2022.01.010

- 10. Tetlock, P.C., Saar-Tsechansky, M. and Macskassy, S. (2008) More than Words: Quantifying Language to Measure Firms’ Fundamentals. The Journal of Finance, 63, 1437-1467. https://doi.org/10.1111/j.1540-6261.2008.01362.x

- 11. Brockman, P., Khurana, I.K. and Martin, X. (2008) Voluntary Disclosures around Share Repurchases. Journal of Financial Economics, 89, 175-191. https://doi.org/10.1016/j.jfineco.2007.08.004

- 12. 黄宏斌, 于博, 丛大山. 经济政策不确定性与企业自愿性信息披露——来自上市公司微博自媒体的证据[J]. 管理学刊, 2021, 34(6): 63-87.

- 13. Schein, E.H. (2010) Organi-zational Culture and Leadership. John Wiley & Sons, Hoboken.

- 14. 詹姆斯·E·波斯特. 公司与社会[M]. 第8版. 北京: 机械工业出版社, 1998.

- 15. 张义兵. 文化传递模式与教育价值取向: 一种社会学分析[J]. 南京师大学报(社会科学版), 2000(5): 53-60.

- 16. 戴维·波普诺. 社会学[M]. 第11版. 北京: 中国人民大学出版社, 2008.

- 17. 吴愈晓, 张帆. “近朱者赤”的健康代价: 同辈影响与青少年的学业成绩和心理健康[J]. 教育研究, 2020, 41(7): 123-142.

- 18. Giordano, P.C. (2003) Relationships in Adolescence. Annual Review of Sociology, 29, 257-281. https://doi.org/10.1146/annurev.soc.29.010202.100047

- 19. 阿雷恩·鲍尔德温. 文化研究导论[M]. 陶东风, 译. 北京: 高等教育出版社, 2004.

- 20. 迪克·赫伯迪格. 亚文化: 风格的意义[M]. 北京: 北京大学出版社, 2009.

- 21. 特雷斯·E·迪尔, 阿伦·A·肯尼迪. 企业文化: 现代企业的精神支柱[M]. 上海: 上海科学技术文献出版社, 1989.

- 22. 宋莉, 张德. 企业文化的影响因素及形成[J]. 特区经济, 2005(10): 194-196.

- 23. 王少杰, 刘善仕. 中国企业文化的演化模式探讨[J]. 管理世界, 2013(2): 184-185.

- 24. 隋敏, 王竹泉. “以人为本”的内部控制模式: 缘起、机理与应用[J]. 理论学刊, 2013(9): 59-62.

- 25. 沈烈, 孙德芝, 康均. 论人本和谐的企业内部控制环境构建[J]. 审计研究, 2014(6): 108-112.

- 26. 王海兵, 谢汪华. 民营企业社会责任内部控制文化构建研究[J]. 当代经济管理, 2015, 37(7): 31-37.

- 27. 逯东, 王运陈, 付鹏. CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J]. 会计研究, 2014(6): 66-72+97.

- 28. 张传财, 陈汉文. 产品市场竞争、产权性质与内部控制质量[J]. 会计研究, 2017(5): 75-82+97.

- 29. 周虹, 李端生. 高管团队异质性、CEO权力与企业内部控制质量[J]. 山西财经大学学报, 2018, 40(1): 83-95.

- 30. 张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究, 2013(8): 32-39+96.

- 31. 黄梅, 夏新平. 操纵性应计利润模型检测盈余管理能力的实证分析[J]. 南开管理评论, 2009, 12(5): 136-143.

- 32. 温忠麟. 张雷, 侯杰泰, 刘红云. 中介效应检验程序及其应用[J]. 心理学报, 2004(5): 614-620.

- 33. 何瑛, 于文蕾, 杨棉之. CEO复合型职业经历、企业风险承担与企业价值[J]. 中国工业经济, 2019(9): 155-173.

NOTES

1也称为“长辈文化”、“长辈服从文化”、“服从文化”等。

2为了方便阅读,式(4)回归所使用的部分控制变量系数未单列一行,其数据对应变量为首列中括号内变量。以“Inde(Linde)”为例,式(1)~(3)使用Inde变量,式(4)使用Linde变量。

3在“进一步研究”部分中,本文将对此进行更深入的探讨。

4即使加入这些样本,本文的第一、三假设依然成立,仅影响“辈分文化”的影响因素。

5如将“C27”改为“C2”,“K70”改为“K”。

6本处“一致”是指与假设一、假设三结果大体一致,假设二中“辈分文化”的影响因素会随控制变量的选择变化而产生少量变化,但应以本文“实证分析”部分得到的结论为最准。