Finance

Vol.

13

No.

03

(

2023

), Article ID:

63373

,

13

pages

10.12677/FIN.2023.133040

数字普惠金融对城乡消费差距的影响研究

——基于中介效应模型和门槛效应模型

于亚敏*,杨烨军

安徽财经大学,统计与应用数学学院,安徽 蚌埠

收稿日期:2023年2月9日;录用日期:2023年3月23日;发布日期:2023年3月30日

摘要

由于长期受二元经济结构影响,我国城乡区域发展不平衡性问题一直客观存在,城乡收入与消费差距是其重要反映。近年来,随着金融科技的发展,中国的数字经济尤其是普惠金融日益呈现出数字化发展趋势,大幅提升了农村地区金融服务的可获得性。本文采用2011~2018年31省市自治区的平衡面板数据进行分析,运用中介效应模型和门槛效应模型考察普惠金融指数对城乡消费差距的影响及其作用机制。研究发现,普惠金融指数能够直接促进城乡消费差距的缩小,也能通过抑制城乡收入差距显著的缩小城乡消费差距,中介效应占比为32.2%,在控制变量中,城市化水平、对外开放程度、财政支出等因素对城乡消费差距的影响也很显著;普惠金融指数、城乡收入差距对城乡消费差距的影响均存在单重门槛效应,当前这两者都正处于对城乡消费差距影响很大的阈值范围。这为解决城乡发展不平衡性问题提供了思路。

关键词

城乡消费差距,城乡收入差距,普惠金融指数,中介效应,门槛效应

Inclusive Finance Index and Urban-Rural Consumption Gap

—Based on the Intermediary Effect Model and Threshold Effect Model

Yamin Yu*, Yejun Yang

School of Statistics and Applied Mathematics, Anhui University of Finance and Economics, Bengbu Anhui

Received: Feb. 9th, 2023; accepted: Mar. 23rd, 2023; published: Mar. 30th, 2023

ABSTRACT

Due to the influence of dual economic structure for a long time, the problem of unbalanced development between urban and rural areas in China has always existed, and the income and consumption gap between urban and rural areas is an important reflection. In recent years, with the development of financial technology, China’s digital economy, especially Inclusive Finance, is increasingly showing a digital development trend, which greatly improves the availability of financial services in rural areas. This paper uses the balanced panel data of 31 provinces and autonomous regions from 2011 to 2018 to analyze the impact of Inclusive Finance Index on urban-rural consumption gap and its mechanism. It is found that the inclusive financial index can directly promote the narrowing of the urban-rural consumption gap, and can also significantly narrow the urban-rural consumption gap by restraining the urban-rural income gap, with the intermediary effect accounting for 32.2%; the inclusive financial index and the urban-rural income gap have a single threshold effect on the urban-rural consumption gap, and both of them are at the threshold of a great impact on the urban-rural consumption gap Value range. This provides a way to solve the imbalance of urban and rural development.

Keywords:Urban and Rural Consumption Gap, Urban and Rural Income Gap, Digital Inclusive Financial, Mediating Effect Model, Panel Threshold Effect

Copyright © 2023 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY 4.0).

http://creativecommons.org/licenses/by/4.0/

1. 问题的提出

目前,我国已经转向经济高质量发展阶段,经济长期向好,同时,我国发展不平衡性不充分性问题仍然很突出,城乡区域发展和收入差距较大。根据国家统计局数据,2020年全国居民人均消费支出21,210元,同比下降1.6%。其中,城镇居民人均消费支出27,007元,同比下降3.8%;农村居民人均消费支出13,713元,同比增长2.9%。2020年全国居民人均可支配收入32,189元,同比增长4.74%。其中:城镇居民人均可支配收入43,834元,同比增长3.5%;农村居民人均可支配收入17,131元,同比增长6.9%。2020年全国居民人均可支配收入中位数为27,540元,城镇居民人均可支配收入中位数为40,378元,农村居民人均可支配收入中位数为15,204元。近年来,随着金融科技的发展,依托于信息、大数据和云计算等创新技术,中国的数字经济尤其是数字金融经历了迅速发展,如微信支付、支付宝等。金融日益呈现出数字化发展趋势,大幅提升了农村地区金融服务的可获得性,从而推动了中国的普惠金融发展。党的十八届三中全会正式引入普惠金融理念以来,我国普惠金融获得了快速发展,并日益呈现出不可逆转的数字化趋势,在扩展金融的服务深度与广度、缓解我国当前金融资源分配不均现状、促进资源向落后地区流动等方面做出了突出贡献,被认为是解决金融排斥与缩小城乡差距的有效手段。在此背景下,考察城乡经济发展不均衡,探寻城乡居民消费差距的影响因素及其解决机制具有重要的现实意义。

2. 相关文献回顾与理论假说

目前关于数字普惠金融与城乡消费差距的研究,主要从以下两个方向展开:第一,关于数字普惠金融的研究,国外研究主要集中在数字普惠金融对家庭融资的影响,大致从脱贫、教育改善、弱势群体的健康水平提升、妇女权利等角度进行分析,以及对企业融资的影响等方面;国内研究的代表观点有:蒋莉莉(2015)普惠金融体制的建设有助于改善农村金融排斥现象促进农村金融的发展 [1] ,邱兆祥和向晓建(2018)认为普惠金融具有降低金融服务成本、提升金融服务触达能力的特点和优势,同时提出数字普惠金融也有很多问题的产生,主要集中在与监管缺位或者监管不当有关 [2] ,韩谷源和朱辰(2019)认为数字普惠金融与金融稳定之间存在内生性关联,缩小贫富差距以维护金融稳定 [3] 。宋晓玲(2017)、张建波和郭丽萍(2017)、张子豪和谭燕芝(2018)、张贺和白钦先(2018)等对数字普惠金融所带来的影响进行了研究,发现数字普惠金融能够有效降低城乡收入差距并促进居民消费 [4] [5] [6] [7] 。田杰等(2012)采用面板数据模型,通过构建普惠金融指数测算了普惠金融对收入的作用,测算得出普惠金融发展与农村居民收入存在显著的正相关关系 [8] 。熊凯军等(2018)基于多元线性回归模型分析,研究了我国各省市普惠金融发展现状并通过泰尔指数测算了我国城乡居民收入差距。研究结果表明我国不同地区的普惠金融发展水平对其城乡收入差距的影响效果是不同的,但是整体来说普惠金融发展水平的不断提高有助于降低城乡收入差距 [9] 。

第二,关于消费差距的研究,在国内也有许多学者对城乡收入差距与居民消费之间的关系展开了研究,多数研究表明城乡收入差距越大对消费增长的抑制作用越大。刘灵芝(2012)采用中国各个地区农村居民的人均纯收入和人均生活消费支出数据,构建农村地区收入差距对农村居民生活消费支出的计量模型,计量结果表明,中国农村地区收入差距对农村居民人均实际消费支出有显著负向影响,即农村地区收入差距的扩大会抑制农村居民的消费 [10] 。李江一等(2016)从相对收入理论的角度出发,研究了城乡收入差距对居民消费结构的影响。研究得出城乡收入差距扩大,缩小了农村家庭的生存型和享受型商品消费,与农村家庭不同的是,城镇家庭的享受型商品消费有所增加 [11] 。徐亚东等(2021)从城乡收入差距出发研究了不同收入情况下对居民消费的影响,研究发现城乡收入差距能够降低居民总消费 [12] 。

随着经济与科技的发展,结合了金融与数字技术的数字化普惠金融在全国范围得到了广泛的发展。提升了金融服务覆盖深度与广度,增强了居民获得金融资源的平等性、便利性以及可得性。数字普惠金融的发展对城乡居民收入水平和消费水平的影响成为了近几年来研究的热点话题。

吕雁琴等(2019)选取我国30个省际面板数据,运用静态与动态面板分别对数字普惠金融是否可以缩小城乡居民消费差距进行实证分析。结果表明,无论在静态面板还是动态面板中,城乡居民收入差距与城乡居民消费差距呈现正相关关系;数字普惠金融对缩小城乡居民消费差距均起到明显的促进作用 [13] 。杨伟明等(2020)基于北京大学数字普惠金融指数研究了数字普惠金融对我国城乡居民收入的影响机理,研究得出数字普惠金融有利于促进经济增长和增加创业、就业机会,从而提高我国城乡居民收入 [14] 。赵素芳等(2020)基于收入差距中介效应视角,通过对年31省市自治区的平衡面板数据进行分析,发现数字普惠金融可通过直接与间接效应缩小城乡之间的消费差距 [15] 。

Figure 1. Inclusive financial index, urban-rural income gap and consumption gap

图1. 普惠金融指数、城乡收入差距和消费差距

纵观文献,尽管国内外学者对城乡居民收入水平和数字普惠金融关系、城乡居民收入水平对居民消费的影响研究已经有了较为丰富的研究成果,但是对数字普惠金融与城乡居民收入水平和消费差距的三者之间关系的研究较少。基于此,我们查阅了大量的文献,将城乡居民收入差距作为中介变量,对数字普惠金融指数与城乡居民消费差距之间的关系进行了研究。同时对普惠金融指数与城乡消费差距的关系是线性或非线性提出疑问?是否普惠金融指数越高,越能减少城乡消费差距?本文认为二者并非简单的线性关系,如图1所示。并提出以下假设:

假说1-a:普惠金融指数通过抑制城乡收入差距而降低城乡消费差距。

假说1-b:普惠金融指数对城乡消费差距具有抑制效应,且其影响效应伴随自身水平的提升呈现非线性特征。

假说1-c:普惠金融指数对城乡消费差距的影响伴随城乡收入差距程度的提升而呈现非线性特征。

3. 变量、数据和模型

3.1. 变量和数据

3.1.1. 被解释变量

城乡居民消费差距(CGT),本文借鉴Theil (1967)衡量地区差距的指标,计算方法为:

(1)

其中, 代表t时期城镇(农村)居民的消费总支出(总人口数乘以人均消费水平); 表示t时期的总消费支出, 代表t时期城市(农村)居民人口数, 代表t时期总人口数。

3.1.2. 解释变量

1) 核心解释变量

数字普惠金融指数(DFIIC),本文采取北京大学数字金融研究中心和蚂蚁金服集团组成的联合课题组负责编制的2011~2018年各省份数字普惠金融指数来代表数字普惠金融发展水平。

2) 控制变量

一是城镇化率(UR),徐亚东(2021)等认为城镇化能够提高居民总消费,且降低农村居民消费占比 [12] 。本文采用城镇人口数/总人口数来表示。

二是基础设施人均拥有量(PI),通过文献研究发现,基础设施建设投资对降低城乡消费差距具有显著的正向作用 [12] [16] 。本文采用固定资产投资/GDP来衡量。

三是对外开放水平(OPEN),根据以往学者对开放水平的研究发现,对外开放有利于提高居民消费水平。本文采用进出口总额/GDP来衡量。

四是财政支出(FER),根据以往学术界的讨论,地方政府支出规模的扩大有利于提高居民消费水平,本文采用一般公共预算支出占/GDP的比重来衡量。

五是产业结构(IS),伴随我国产业结构的升级优化,服务业所占比重不断增加,从而促进农村剩余劳动力转移到城市部门,对城乡收入差距和消费差距带来重要影响。本文选取第三产业增加值/GDP来衡量产业结构。

3.1.3. 中介变量

城乡居民收入差距(IGT),本文借鉴Theil (1967)衡量地区差距的指标,计算方法为:

(2)

其中, 代表t时期城镇(农村)居民的消费总支出(总人口数乘以人均消费水平); 表示t时期的总消费支出, 代表t时期城市(农村)居民人口数, 代表t时期总人口数。

本文选取的数据来源于2011~2018年《中国统计年鉴》、《北京大学数字普惠金融指数报告》、EPS全球统计数据库等,数据样本为全国31个省区市,各变量具体描述性统计如表1所示。

Table 1. Variable analysis and descriptive statistics

表1. 变量分析及描述性统计

3.2. 固定效应面板模型

为考察城乡消费差距与数字普惠金融水平之间的相关关系,本文构建固定效应面板模型作为基本模型:

(3)

其中: 代表i省份在t期时因变量城乡居民消费差距泰尔指数; 代表的i省份在t期时自变量数字普惠金融指数; 代表的是i省份在t期时的控制变量,包括城镇化率(UR)、对外开放程度(OPEN)、财政支出(FE)、基础设施人均拥有量(PI)、产业结构(IS); 为随机扰动项。系数 的大小及显著程度反映了数字普惠金融水平对城乡居民消费差距的影响。

3.3. 中介效应模型

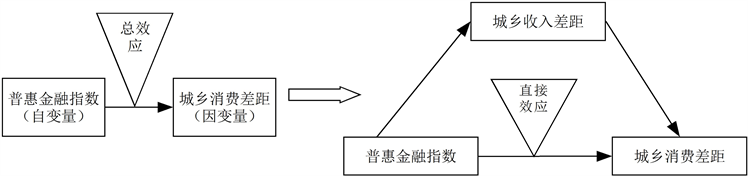

在Kristopher (2004)中介效应模型的基础上,构建中介效应模型分析普惠金融发展水平(指数)、城乡收入差距和消费差距之间关系。普惠金融指数是自变量,城乡消费差距是因变量,城乡收入差距则作为中介变量。根据中介效应模型,城乡收入差距这个中介变量能否成立必须满足如下三个条件:1) 普惠金融指数与城乡消费差距显著相关;2) 普惠金融指数与城乡收入差距显著相关;3) 在控制城乡收入差距后普惠金融指数与城乡消费差距之间仍然保持相关关系。满足这三个条件后,在图2的左侧,普惠金融指数对城乡消费差距的直接影响被定义为“总效应”,图2的右侧则控制了城乡收入差距这个中介变量后得到了普惠金融指数对城乡消费差距的影响(即直接效应),通过城乡居民收入差距,定义普惠金融指数对城乡消费差距的影响为“中介效应”。

Figure 2. Construction of mediation effect model

图2. 中介效应模型的构建

为考察城乡消费差距与数字普惠金融水平之间是否有中介变量,本文拟构建中介效应模型。在公式(3)的基础上构建模型公式(4)和公式(5)。其中 为城乡收入差距泰尔指数。

(4)

(5)

(6)

其中: 代表中介变量, 和 、 为随机扰动项。在公式(4)中 为普惠金融指数对中介变量城乡收入差距泰尔指数的效应,在公式(6) 中为在控制了自变量普惠金融指数的影响后,中介变量城乡消费差距对被解释变量城乡消费差距泰尔指数的效应, 为在控制了中介变量城乡收入差距泰尔指数的影响后,解释变量普惠金融指数对被解释变量城乡消费差距泰尔指数的直接效应。

将公式(4)代入公式(6)中,可以得到:

(7)

在式(7)中,系数 的值就是通过城乡收入差距这个中介变量普惠金融泰尔指数对城乡消费差距的影响(中介效应)。公式(3)系数 则刻度的是普惠金融指数对城乡消费差距影响的总效应, 的值则可以表示在普惠金融指数对城乡消费差距的影响中通过城乡收入差距这个中介变量的中介效应占其总效应的比重。

3.4. 门槛效应模型

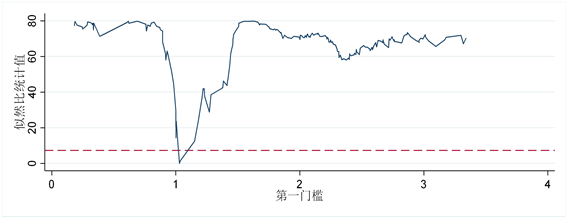

本文认为数字普惠金融(DFIIC)对城乡消费差距(CGT)可能存在非线性影响,为准确研判这一非线性效应,我们考虑将数字普惠金融指数(DFIIC)作为门槛变量,对数据进行门槛变量显著性检验;本文利用Stata15.0软件进行门槛效应检验与实证结果估计,门槛效应检验结果如表2所示,似然比统计值如图3所示。并建立如公式(8)的面板门槛回归模型。

(8)

其中,I(.)为指示函数, 代表一系列控制变量, 为个体固定效应, 为随机扰动项, 和 为门槛变量临界值。

从表2可以看出,在研究数字普惠金融本身对城乡消费差距的影响时,在5%显著性水平下通过双重门槛效应检验,当门槛变量在不同取值范围时,自变量系数不同。

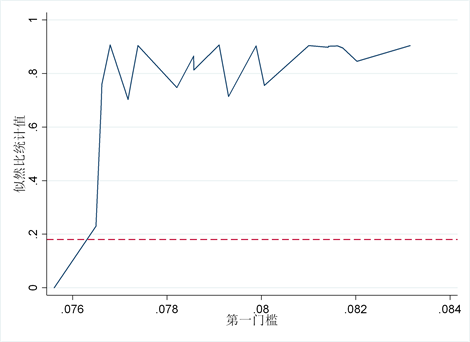

同时引入城乡收入差距泰尔指数(IGT)分析普惠金融指数(DFIIC)对城乡消费差距的非线性效应。门槛效应检验结果如表3所示,似然比统计值如图4所示。并建立如公式(9)的面板门槛回归模型。

Table 2. Threshold effect test of inclusive financial index

表2. 普惠金融指数门槛效应检验

Figure 3. Threshold estimation and 95% confidence interval of inclusive financial index

图3. 普惠金融指数门槛值估计与95%置信区间

(9)

其中, 为门槛变量临界值, 代表的控制变量与式(3)一致, 为个体固定效应, 为随机扰动项。

Table 3. Significance test and threshold estimate of threshold variables

表3. 门槛变量的显著性检验和门槛估计值

Figure 4. Estimation of the threshold value of urban-rural income gap and the 95% confidence interval

图4. 城乡收入差距门槛值估计与95%置信区间

4. 实证结果分析

4.1. 固定效应面板模型结果

以城乡消费差距泰尔指数为自变量、普惠金融指数为因变量建立固定效应面板回归模型,并进行稳健性检验,回归结果如表4所示。可以看出,分别加入控制变量后,表3列(1)至列(6)中,普惠金融指数对城乡消费差距泰尔指数的影响系数都非常显著,均在1%的显著性水平上通过了检验,且具有缩小效应,影响系数在−0.0208到−0.00954之间。这表明,普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)存在直接影响,即普惠金融指数每提高1%,能够直接缩小城乡消费差距泰尔指数0.954%到2.08%之间。本文采用增加控制变量的方法进行稳健性检验,其数据同样来源于《中国统计年鉴》。根据表3,增加控制变量老龄人口抚养比(AP)、消费者物价指数(CPI)后模型系数及显著程度均没有发生明显变化,因此认为模型稳健。

Table 4. Results of fixed effect regression model

表4. 固定效应回归模型结果

Table 5. Regression results of intermediate variables as path test

表5. 中介变量作为路径检验的回归结果

4.2. 中介效应模型结果

以城乡收入差距泰尔指数为中介变量的中介效应模型结果见表5和表6。给出了普惠金融指数对中介变量的回归结果,结果显示普惠金融指数对城乡收入差距泰尔指数(IGT)响系数显著, 为−0.0134,在1%的显著性水平上通过了检验,说明普惠金融指数(DFIIC)对城乡收入差距泰尔指数(IGT)具有显著的缩小效应。

表6中加入路径变量,由结果看出,系数 为−0.0106,系数 为0.3754,两者在1%的显著性水平上均通过了检验。根据中介效应的检验流程,系数 和系数 均显著,证明存在间接影响。即以城乡收入差距泰尔指数(IGT)为中介变量时,普惠金融指数(DFIIC)每提高1%,使城乡消费差距泰尔指数降低1.06%,中介效应占比为32.2%。这说明普惠金融指数(DFIIC)对城乡消费差距泰尔指数影响的城乡收入差距泰尔指数中介效应显著存在。假说1-a成立。

稳健性检验。为了确保模型结果稳健可靠,本文将通过增加控制变量方式进行稳健性检验。根据现

Table 6. Regression results of inclusive financial index influencing urban-rural consumption gap through intermediary variables

表6. 普惠金融指数通过中介变量影响城乡消费差距的回归结果

Table 7. Robustness test of intermediary effect

表7. 中介效应稳健性检验

有文献研究研究,本文增加两个控制变量——老龄人口抚养比(AP)和消费者物价指数(CPI),结果如表7所示。引入两个变量后,普惠金融指数(DFIIC)和城乡收入差距泰尔指数(IGT)的系数和显著性程度以及中介效应占比均没有发生明显的变化,因此可以认为模型稳健。

4.3. 门槛效应模型结果

4.3.1. 面板门槛回归结果

为进一步检验普惠金融指数(DFIIC)、城乡收入差距泰尔指数(IGT)对城乡消费差距泰尔指数(CGT)的影响区间,本文普惠金融指数(DFIIC)和城乡收入差距泰尔指数(IGT)为门槛变量建立面板门槛模型。回归结果如表8和表9所示,两个模型均通过了显著性检验。

Table 8. Panel threshold regression results of inclusive financial index on urban-rural consumption gap

表8. 普惠金融指数对城乡消费差距的面板门槛回归结果

Table 9. Regression results of urban-rural income gap with Thiel index as threshold variable

表9. 城乡收入差距泰尔指数为门槛变量的回归结果

普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)不仅具有显著的非线性负效应,而且负效应伴随普惠金融指数(DFIIC)程度的提升不断增强。即当普惠金融指数(DFIIC)小于门槛值1.0249时,其对城乡消费差距泰尔指数(CGT)的效应系数估计值为−0.0189,但超过门槛值之后,效应系数估计值转变为−0.0220,这一实证估计结果很好地验证了本文提出的研究假设1-b。

以城乡收入差距泰尔指数(IGT)门槛变量回归得到单门槛值为0.0756。回归结果显示,当城乡消费差距泰尔指数(IGT)在0.0756以下时,普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)的影响为−0.0217,即普惠金融指数(DFIIC)程度每上升一个单位,城乡消费差距泰尔指数(CGT)平均降低0.0217个单位;当普惠金融指数(DFIIC)在0.0756以上时,普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)的影响为−0.0171,即普惠金融指数(DFIIC)每提高一个单位,城乡消费差距泰尔指数(CGT)平均降低0.0171;该门槛模型说明,在不同的收入差距泰尔指数(IGT)水平下,普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)的影响程度不同。城乡收入差距越小,普惠金融指数(DFIIC)对城乡消费差距泰尔指数(CGT)的影响仍旧为显著负向,且影响程度逐渐增加,假说1-c成立。

4.3.2. 稳健性检验

为了确保模型结果稳健可靠,本文通过增加控制变量的方法进行检验,新增加的控制变量为老龄人口抚养比(AP)和消费者物价指数(CPI),结果如表10所示。增加控制变量后,普惠金融指数(DFIIC)、城乡收入差距泰尔指数(IGT)的门槛值均没有发生显著变化,并且在门槛区间内,普惠金融指数(DFIIC)的系数及显著程度也没有发生显著的变化,因此可以认为模型是稳健的。

Table 10. Robustness test results of panel threshold regression model

表10. 面板门槛回归模型稳健性检验结果

5. 结论和建议

5.1. 研究结论

通过模型的建立和实证分析结果,可以得出以下结论:数字普惠金融的发展对城乡消费差距和收入差距都有显著的影响。一方面随着普惠金融指数的发展扩大了金融业务的覆盖范围,同时数字普惠金融服务的对象是相对弱势群体,因而农村居民可以平等享受金融服务,进而有利于提高他们的消费水平,缩小城镇和乡村的消费差距;另一方面普惠金融的发展突破了地区和时间等方面的约束,让金融服务进入大众,为小微企业和想创新创业的群众提供实际的帮助,有效解决小微企业发展过程中融资困难等问题,缓解了农村地区对金融相关产品的排斥,进而促进农村地区就业,缩小城乡之间的收入差距。通过中介效应模型的实证分析结果可知,普惠金融的发展会通过影响中介变量,降低城乡收入差距,进而缩小城乡消费差距。

本文研究的另一实证结果显示:普惠金融指数对城乡消费差距泰尔指数具有显著的非线性负效应,而且负效应伴随普惠金融指数程度的提高而不断增强,随着城乡收入泰尔指数的增长而不断减弱。当普惠金融指数自身作为门槛变量时,城乡消费差距会随着普惠金融的发展而缩小;当城乡收入差距泰尔指数作为门槛变量时,它会通过影响数字普惠金融指数进而对消费差距产生影响。并且城乡消费差距会随着城乡收入泰尔指数的增长而增大。普惠金融因其普惠性、便利性、平等性和可得性激发了低收入群体的消费潜力,刺激了农村地区的消费能力。同时普惠金融解决农村地区的融资问题,通过技术创新和设备的升级,促进农村居民收入水平的提高,因而普惠金融有效地缩小了城乡居民的消费水平差距。

5.2. 政策建议

5.2.1. 加强普惠金融基础设施的建设

建立健全普惠金融信用信息体系,加强不同阶层的群众信用档案的建立,促进信用信息共享,解决普惠金融存在的信息安全问题。提高农村地区的教育水平,增强农村居民对金融知识的了解和掌握,推进农村地区支付环境建设,推进农村地区的保险制度金融化,让不同阶层的群众和中小企业都可以享受平等的金融服务。完善小微企业融资环境,建立安全的融资登记公示平台。

5.2.2. 提升普惠金融发展水平

大力加强中国的互联网金融企业在金融科技的投入,继续加强科研力度。同时还要积极向社会大众群体宣传普惠金融,介绍普惠金融的好处,让更多的人群参与到普惠金融中来。目前,中国正在实施新的基础设施建设,在这个新的形式的驱动下必将会给普惠金融的发展带来新的机遇和重要动力。5G时代的到来,会使互联网的覆盖率大大提高,未来社会的每一个角落都会有5G的身影,越来越多的弱势群体、小微企业和贫困人群会加入到5G带来的便利生活中。5G的发展成为普惠金融不可或缺的一部分,更加快速推进普惠金融的普惠性和可获得性。

5.2.3. 打造普惠金融新的发展模式

普惠金融是“十四五”时期和实现2035远景目标的重要方向,也是中国金融业转型发展的重要基调之一。普惠金融的可持续发展离不开商业银行的支持,在未来的发展中,商业银行更应该继续响应国家的号召,承担其本身的社会责任,加大对普惠金融的支持力度。商业银行还需要正确认识普惠金融业务的重要地位,加强对普惠金融相关政策规定的解读,做好相应员工培训工作。对客户定位进行明确,采取有针对性的发展模式,加强线上服务能力,吸引更多的普惠金融客户。还要加强风险管理,确保金融服务业务的可持续发展。同时普惠金融的发展还明确自身的业务导向,提高大众对普惠金融的了解度和重视程度。

5.2.4. 加大普惠金融的政策扶持力度

最终普惠金融的可持续发展一定离不开政策的扶持。应该增强政府性融资担保机构实力,同时政府金融机构应该根据发展的需要进行适当的增资,增强其资金供应能力和业务的发展能力。同时对于融资担保公司开展业务过程中面临的损失,由政府财政机构给予分担补偿,从而提高小微企业融资开展业务的积极性。降低普惠金融服务对象所承担的成本,适当降低小微企业支付手续费,从体制机制上推动了弱势群体愿贷、敢贷。引导银行扩大信用贷款、持续增加首贷户,使资金更多流向小微企业、个体工商户、新型农业经营主体。

文章引用

于亚敏,杨烨军. 数字普惠金融对城乡消费差距的影响研究——基于中介效应模型和门槛效应模型

Inclusive Finance Index and Urban-Rural Consumption Gap —Based on the Intermediary Effect Model and Threshold Effect Model[J]. 金融, 2023, 13(03): 415-427. https://doi.org/10.12677/FIN.2023.133040

参考文献

- 1. 蒋莉莉. 农村普惠金融视角下的金融排斥对策研究[J]. 中小企业管理与科技(上旬刊), 2015(10): 140-141.

- 2. 邱兆祥, 向晓建. 数字普惠金融发展中所面临的问题及对策研究[J]. 金融理论与实践, 2018, 462(1): 5-9.

- 3. 韩谷源, 朱辰. 数字普惠金融对金融稳定的影响——基于贫富差距的中介效应分析[J]. 武汉金融, 2019(11): 29-36.

- 4. 宋晓玲. 数字普惠金融缩小城乡收入差距的实证检验[J]. 财经科学, 2017, 351(6): 14-25.

- 5. 张建波, 郭丽萍. 关于普惠金融影响收入分配差距的理论机制及实证分析——我国普惠金融发展对城乡居民收入差距的影响[J]. 武汉金融, 2017, 212(8): 13-17.

- 6. 张子豪, 谭燕芝. 数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J]. 金融理论与实践, 2018, 467(6): 1-7.

- 7. 张贺, 白钦先. 数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J]. 经济问题探索, 2018, 435(10): 122-129.

- 8. 王伟, 田杰, 李鹏. 我国金融排除度的空间差异及影响因素分析[J]. 金融与经济, 2011, 392(3): 13-17.

- 9. 熊凯军, 刘琼. 我国普惠金融发展对城乡居民收入差距的影响——基于2005-2016年我国省际面板数据分析[J]. 金融发展评论, 2018, 108(12): 130-144.

- 10. 刘灵芝, 代欣欣, 王雅鹏. 中国农村地区收入差距对农村居民消费的影响[J]. 江苏农业科学, 2012, 40(7): 397-400.

- 11. 李江一, 李涵. 城乡收入差距与居民消费结构:基于相对收入理论的视角[J]. 数量经济技术经济研究, 2016, 33(8): 97-112.

- 12. 徐亚东, 张应良, 苏钟萍. 城乡收入差距、城镇化与中国居民消费[J]. 统计与决策, 2021, 37(3): 102-106.

- 13. 吕雁琴, 赵斌. 数字普惠金融与城乡居民消费差距[J]. 金融与经济, 2019, 508(12): 76-81.

- 14. 杨伟明, 粟麟, 王明伟. 数字普惠金融与城乡居民收入——基于经济增长与创业行为的中介效应分析[J]. 上海财经大学学报, 2020, 22(4): 83-94.

- 15. 赵素芳, 李彦超, 冯雪艳. 数字普惠金融对城乡消费差距影响研究——基于收入差距中介效应视角[J]. 北方金融, 2020, 484(10): 15-20.

- 16. 于井远, 王金秀. 基础公共服务支出对城乡消费差距的影响研究[J]. 统计与决策, 2020, 36(11): 114-118.