Sustainable Energy

Vol.08 No.01(2018), Article ID:23744,9

pages

10.12677/SE.2018.81001

Research on the Dynamic Relationship between Energy Consumption and Economic Growth of Beijing

Fangfei Zhao*, Ying Qin

School of Economic and Management Engineering, Beijing University of Civil Engineering and Architecture, Beijing

Received: Jan. 23rd, 2018; accepted: Feb. 6th, 2018; published: Feb. 13th, 2018

ABSTRACT

Based on the data analysis of annual energy consumption increment and economic growth in Beijing from 1983 to 2016, the results show that there is a co-integration relationship between GDP growth and energy consumption increment, but there is no causal relationship between them. Establish ARIMA (1,1,0) model to predict the total energy consumption and found that the total energy consumption 714.379 million tons of standard coal that is in the set of “thirteen five” planning that targeted 76 million tons of standard coal, and the average annual energy growth rate of less than 2.1% in 2020. So Beijing will adopt the current conservative policy that will not expand the total energy consumption to the expected.

Keywords:ARIMA Model, Energy Consumption, Economic Growth, Dynamic Relationship

北京市能源消费与经济增长动态关系的研究

赵芳菲*,秦颖

北京建筑大学,经济与管理工程学院,北京

收稿日期:2018年1月23日;录用日期:2018年2月6日;发布日期:2018年2月13日

摘 要

通过对北京市1983~2016年能源消耗增量和经济增长量时间序列进行分析,结果表明GDP增长量与能源消耗增量之间存在协整关系,但两者并不存在因果关系。并通过建立ARIMA(1,1,0)模型对能源消费总量进行预测,发现2020年能源消费总量7143.79万t标准煤在设定的“十三五”规划目标7600万t标准煤之内,并且年均能源增长率在小于2.1%,即北京市采用现行的保守政策将不会对能源消费总量扩大到预期。

关键词 :ARIMA模型,能源消耗,经济增长,动态关系

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

“十二五”时期北京市以年均1.5%能源消费增长支撑年均10%经济增长。从产业结构角度分析,北京市第三产业能源消耗占比从2011年的44.3%增长到2015年48.3%,第二产业中工业占比由2011年33.3%下降到2015年26% (见表1),可以发现北京市“十二五”规划期间依靠调整产业结构、转变经济增长方式,促进节能降耗的目标实现。

根据《北京市2015年能源统计年鉴》数据,北京市的经济仍然保持中高速发展,因此未来北京市的能源消耗量将持续上升。北京“十三五”的能源消费与经济增长的动态关系及能否完成节能降耗的目标还是个未知,本文将对北京市1983~2015年间年度能源消耗增量和经济增长量时间序列进行模型构建和数据分析,并对2020年能源消耗量进行预测。

2. 文献综述

关于能源消费与经济增长动态关系的理论研究。胡彩梅等 [1] 以南方、北方和西部三个区域为研究对象,利用面板数据分析能源消费与经济增长的关系,结果表明,西部地区能源消费对经济增长的贡献率最小,南方和北存在较小的差异。胡军峰等 [2] 利用面板误差修正模型的Granger因果关系检验表明北京市能源消费与经济增长存在短期单向因果关系。陈操操、刘春兰等 [3] 采取协整分析和向量误差修正模型,研究认为只存在由经济增长到能源消费增长的单向因果关系,而不存在双向因果反馈性联系。宋锋华等 [4] 利用面板协整技术认为当能源利用效率较低时,经济增长以资本和能源消耗为基础的;而当能源利用效率较高时,经济增长依靠于资本和劳动投入。

以上学者是在经济增长与能源消费的线性假设下进行时间序列关系分析,还有一些学者是对经济增

Table 1. Beijing’s economic development and energy consumption level during the 12th five-year plan period

表1. “十二五”时期北京市经济发展与能源消耗水平

长与能源消费进行非线性关系研究。贺小莉等 [5] 采用PSTR模型研究国内能源消费和经济增长之间的非线性关系。选取人均生产总值、资本形成总额、能耗强度作为阈值变量,研究结果发现现阶段我国能源消费总量与经济增长的非线性关系中资本投入量的重要性。

综合上述分析:学者们对不同时区、不同时段采用不同的技术方法研究能源消费与经济增长之间的关系结论不尽相同,不同地区在不同发展时期的经济结构、经济政策、能源政策也直接影响能源消费的效率。北京市能源消费有独特的特征,不同于其他省市地区的情况。本文基于以北京市经济增长与能源消费关系为研究对象,在线性关系的假设下,借鉴已有研究基础进行实证研究,验证北京市“十三五”规划中能源消费目标的实现预期。

3. 模型与变量的选择

3.1. 模型的选择

以便利的方式获得能源和经济发展,从可持续发展的观点更有效地应对气候变化。能源的消费并不是根本目的,能源的生产和加工转化与人类需求直接相关,但仍有未能使用现代能源资源和获得相应的经济发展,因此,必须把能源消费与经济增长、经济发展联系起来进行研究。

本文选择计量经济学中的时间序列检验方法以及ARIMA模型,能够加深对相互联系的能源市场的理解,为能源消费者、政府、能源企业等相关主题据测提供数量化依据,是应对能源和环境挑战的有效研究工具之一。并且单位根检验和协整分析等方面的研究,极大地改进了时间序列分析方法。

3.2. 变量设计与数据处理

本文选取1983~2016年北京市能源消耗总量与经济发展水平时间序列数据进行分析。数据全部选自于《北京市统计年鉴》。北京市经济发展水平为北京市地区生产总值(GDP),量纲为亿元;能源消耗总量(Energy consumption, EC),量纲为万t标准煤。为缩小变量的波动和克服异方差,使建立的模型更符合经济意义,对EC和GDP进行对数变换,用ln(EC)和ln(GDP)表示。以往研究选取的变量均为能源消费与经济增长,但在北京市数据中,这两个时间序列并不是同阶单整,无法进行协整检验,反而是能源消费增长量与经济增长量是同阶单整,可以进行后续检验。所以,本文选取能源消费增长量与GDP增长量数据进行分析验证。

能源消费增长量(Energy consumption growth, ECG),且

地区经济增长量(Economic growth, EG),且

4. 北京市能源消费增长与经济增长关系的实证分析

4.1. 单位根检验

采用Augmented Dickey-Fuller(ADF)检验时间序列的稳定性,其基本原理是通过在回归方程右边加入因变量 的滞后差分项来控制高阶序列相关。

式中, 代表时间序列变量;p为模型滞后阶数;Δ表示序列的一阶差分; 代表白噪声残差(white noise); 为常数项,代表回归方程的截距; 为回归方程的趋势系数。

本文的模型求解全部借助软件Eviews9.0完成。通过时间序列图可以发现经济增长量与能源消费增长量不存在确定性时间趋势(见图1),其平稳性需要进一步通过单位根检验验证。

利用ADF检验法对EG和ECG及其差分序列进行单位根检验,滞后期根据AIC(Akaike information criterion)准则选择。各序列单位根检验结果(见表2)。

检验结果显示,一阶差分ECG、EG序列能够通过99%检验水平下的临界值,所以接受原假设零单位根假设,认为 、 序列为平稳序列。即 , 一阶差分完以后,可判断为平稳时间序列。

虽然一些经济变量本身是非平稳序列,但是它们的线性组合却有可能是平稳序列,Engle和Granger指出两个或多个非平稳时间序列的线性组合可能是平稳的。假如这样的一种具有长期稳定关系的线性组合存在,这些非平稳时间序列之间被认为具有协整关系。本文采用回归残差协整检验方法。Johansen极大似然估计法,模型估计残差为:

4.2. 协整检验分析

利用EG两步法对残差进行检验:首先,建立回归方程:

(1)

Figure 1. Time sequence diagram of economic growth and energy consumption growth

图1. 经济增长与能源消费增长时间序列图

Table 2. The results of the unit root test of energy consumption growth and economic growth

表2. 能源消费增长ECG和经济增长EG的单位根检验结果

注:1) Intercept表示有常数项None表示无常数项和时间趋势;2) ***表示在99%置信水平上的显著性;3) Δ是对序列的一阶差分。

对方程进行OLS估计得到不含截距项的方程:

(2)

其次,对估计方程得出的残差项进行单整性检验。如果残差项为稳定序列,则认为变量ECGt、EGt之间协整;如果为一阶单整,则二者之间不存在协整关系。

对式(2)的残差进行单位根检验,由回归方程估计结果可得:

(3)

对 进行单位根检验,不含常数和时间趋势,由SIC准则确定滞后阶数(见表3):

结果显示,残差项 ( , )不存在单位根,因此可以确定 为平稳序列,即 。所以认为方程 线性组合后是平稳的。

时间序列变量之间协整关系的数量由特征值检验(Eigenvalue)与迹检验(Trace Statistic)判断,用R代表协整关系的数量。原假设为变量之间不存在协整关系,即H0:R = 0;备择假设为变量至少存在N个协整关系,即H1:R ≤ N,N = 1,2,见表4。

协整检验结果:对于原假设不存在协整关系,迹检验(Trace Statistic)与最大特征根检验(Maximum Eigenvalue)均高于5%置信水平下的临界值;即16.596 > 15.495,15.367 > 14.265在95%置信水平上拒绝了原假设;对于原假设变量间最多存在1个协整关系,迹检验(Trace Statistic)与最大特征根检验(Maximum Eigenvalue)均低于5%置信水平下的临界值第二行即:2.22 < 3.84,接受了原假设。所以,在5%的显著水平上存在1个协整关系。

Table 3. Residual sequence unit root test

表3. 残差序列单位根检验

Table 4. Growth of energy consumption and economic growth co-integration test

表4. 能源消耗增长量和经济增长协整检验

注:None表示变量间不存在协整关系;At most 1表示至多存在1个协整关系。

由于传统的经济模型通常表述的是变量之间的一种“长期均衡关系”,而实际上经济数据往往产生于“非均衡过程”,因此在建立模型时需要用数据的动态非均衡过程来逼近经济理论的长期均衡过程,进而建立误差修正模型(Error Correction Model, ECM)。

4.3. 误差修正模型(Error Correction Model, ECM)

为了增强模型精度,将协整回归中的误差项看做均衡误差,通过短期动态模型来弥补长期静态模型对的不足。首先建立1983年~2015年期间能源消费增长量与经济增长之间的长期趋势模型,利用OLS建立误差修正模型:

(4)

令 ,即将式中残差序列 作为误差修正项,建立短期波动模型:

(5)

修正后得到

且具有显著性

在误差修正模型中, 的系数为正, 的系数为负,说明从短期变化中看,经济增长对能源消耗增长变化以20.3%比例产生正影响,差分项反映了短期波动的影响。

ARIMA(p,d,q)称为差分自回归移动平均模型,是指将非平稳时间序列转化为平稳时间序列,通过偏相关系数和自相关系数确定p和q,估计未知参数,检验是否具有统计意义。再进行假设检验,诊断残差序列是否为白噪声,若为白噪声序列即平稳序列。最后用已通过的模型进行预测分析。经过d阶差分变换后的ARMA(p,q)模型称为ARIMA(p,d,q)模型(autoregressive integrated moving average models)

式中 ,

4.4. ARIMA(1,1,0)模型

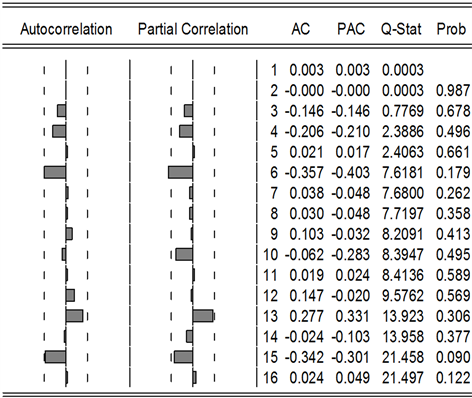

对ECG一阶差分后得到的平稳序列ΔECG的自相关、偏自相关函数图。

从图2中可以看到,最后一列白噪声检验的Q统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列,可设定为ARMA过程。ΔECG的自相关函数1-2阶都是显著的,并且从第3阶开始下降很大,数值也不太显著,因此先设定q值为2。ΔECG的偏自相关函数1阶很显著,从第2阶开始下降很大,因此先设定p值为1,于是对于序列ΔECG,初步建立了ARMA(1,2)模型。

以最小值AIC选取准确的p和q值,因此通过六组不同的(p,q)值,利用最小二乘法建立ARIMA模型,分别求取各模型的AIC值(见表5)。

从表5各模型回归结果中AIC值看出,当p = 1,q = 0时所建立的ARIMA(1,1,0)模型是最佳的,此时AIC值(−5.7734)为最小值。因此对能源消耗增长ECG建立ARIMA(1,1,0)模型

(6)

Table 5. AIC under different p and q values

表5. 不同p、q值模型下AIC

Figure 2. ΔECG Autocorrelation and partial correlation function of the figure

图2. ΔECG的自相关、偏自相关函数图

Figure 3. Autocorrelation coefficient and partial correlation coefficient diagram of residual sequence

图3. 残差序列的自相关系数和偏相关系数图

Figure 4. Total energy consumption forecast

图4. 能源消费总量预测

通过观察图3,不存在滞后阶数,并且P值均大于0.05,所以残差序列为白噪声序列,即平稳序列。

模型应用

(7)

其中wt为平稳序列,L为滞后算子, 。

将 代入得到

(8)

利用公式(8)可以得出2017~2020年每年的能源消费总量为:6970.12万t、7033.19万t、7084.54万t、7143.79万t,并对其进行预测(见图4)

图4中Theil不等系数的取值在0,1之间,等于0表示预测与真值完全相同,能源消费总量的Theil不等系数为0.00478,表示ARIM(1,1,0)模型对2017~2020年北京市能耗总量的预测准确度较高。

5. 结论

通过对1983~2016年北京市能源消费增长量与经济增长数据分析,得出以下结论:

1) 能源消费与经济增长关系:1983~2016年期间能源消费增长量与北京市经济增长在5%的显著水平下存在1个协整关系,但不存在因果关系;能源消费增长量的短期变动可以分为两部分:一部分是短期经济增长波动的影响;一部分是能源消费增长量与经济增长偏离长期均衡的影响。当短期波动偏离长期均衡时,将以−0.906的调整力度将非均衡状态拉回到均衡状态。

2) 通过建立ARIMA(1,1,0)模型,得出“十三五”规划期间每年能耗增量分别为:74.74万t、42.78万t、63.07万t、51.35万t、59.25万t,并对其进行预测,发现预测准确度较高。

基金项目

北京市社科基金项目(编号:16GLB011)。

文章引用

赵芳菲,秦 颖. 北京市能源消费与经济增长动态关系的研究

Research on the Dynamic Relationship between Energy Consumption and Economic Growth of Beijing[J]. 可持续能源, 2018, 08(01): 1-9. http://dx.doi.org/10.12677/SE.2018.81001

参考文献 (References)

- 1. 胡彩梅, 韦福雷. 中国区域能源消费与经济增长关系: 基于面板数据的实证分析[J]. 经济问题探索, 2010(12): 77-81.

- 2. 胡军峰, 赵晓丽, 欧阳超. 北京市能源消费与经济增长关系研究[J]. 统计研究, 2011, 28(3): 80-85.

- 3. 陈操操, 张妍, 刘春兰, 等. 北京市能源消费与经济增长关系的协整检验分析[J]. 环境科学, 2012, 33(6): 2140- 2143.

- 4. 宋锋华, 泰来提. 能源消费、经济增长与结构变迁[J]. 宏观经济研究, 2016(3): 73-83.

- 5. 贺小莉, 潘浩然. 基于PSTR模型的中国能源消费与经济增长非线性关系研究[J]. 中国人口•资源与环境, 2014, 23(12): 84-87.