Frontiers of International Accounting

Vol.

07

No.

04

(

2018

), Article ID:

27976

,

10

pages

10.12677/FIA.2018.74009

Lite-Asset Listed Company’s Long-Term Performance after Private Placement and M & A

—A Flash in the Pan or a Steady Stream?

Shuji Yan, Yongbin Xu

Accounting School, Zhejiang Gongshang University, Hangzhou Zhejiang

Received: Nov. 20th, 2018; accepted: Dec. 5th, 2018; published: Dec. 12th, 2018

ABSTRACT

M & A and reorganization are the trend of industry. As a special way of M & A, private placement and M & A have been criticized by the society for its fairness of double-pricing, which causes people to worry about the long-term performance. This paper takes 80 lite-asset companies, such as cultural creative and Internet finance industries, and so on, which have successfully implemented private placement and M & A from 2013 to 2016 as samples to observe their long-term performance after event. Through horizontal and vertical comparison, it finds that the performance is really improved, but the long-term development is weak, and the decline is obvious in later years. Post merger integration needs to be strengthened. The high premium of target assets has a significant negative impact on long-term performance, and the high share price discount which major shareholders participate in private placement and M & A also has a significant negative impact on long-term performance, too. Cross border M & A and backdoor listing are not favorable to long-term performance. The implementation of performance commitment system is favorable to the improvement of long-term performance after M & A, but the effect is not obvious. And basing on this, it also put forwards corresponding suggestions for improvement.

Keywords:Lite-Asset, Private Placement and Merger, Long Performance, Dual Price Deviate, Performance Commitment

轻资产公司定增并购业绩表现:昙花一现VS细水长流?

颜淑姬,许永斌

浙江工商大学财务与会计学院,浙江 杭州

收稿日期:2018年11月20日;录用日期:2018年12月5日;发布日期:2018年12月12日

摘 要

并购重组是产业趋势,定增并购作为并购重组的一种特殊方式,其双重定价的公允性中所蕴含的利益输送空间备受社会诟病,引起人们对定增并购后长期业绩表现的担忧和质疑,尤其是影视网游等轻资产类公司并购的高估值高溢价问题。本文以文化创意产业及互联网金融等轻资产类公司在2013~2016年间成功实施定增并购的80个公司为样本,观察其在定增并购后的长期业绩表现,通过事件前后业绩改善的纵向比较以及应用双重差分原理计算的定增并购净效应进行配对样本横向比较,均发现样本公司绩效确实较事件前有改善,但长期表现乏力,后期下滑明显,并购后整合不力。标的资产高溢价显著影响长期业绩,主并方大股东参与定增并购的样本公司定向增发高折价也显著影响长期业绩。跨界并购和借壳上市都不利于主并公司并购后的长期业绩改善。业绩承诺制度的实施有利于定增并购后主并方长期业绩的改善,但效果不明显。并在此基础上提出了相应的完善建议。

关键词 :轻资产,定增并购,长期业绩,双价格偏离,业绩承诺

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

如果说2013年以前的并购重组,主要体现是整体上市与借壳上市,那么2013年以后,并购市场全面繁荣,转型并购更是独领风骚。融资作为并购交易最重要的诉求之一,随着2014年证监会对并购募集配套资金政策的进一步放开以及二级市场的牛市行情,2014年以来定增并购案例数及金额呈不断上涨之势。

随着国企改革推进,产业结构升级需要通过资本市场并购的手段实现行业的快速提升,而通过定增的方式可以满足其大量的资金需求以实现对产业链上下游企业的收购。理论上而言,许多被收购资产都为拟上市企业,由于IPO受阻,这些拟上市企业迫于企业的融资压力和行业发展压力,不得不接受较低的价格被上市公司收购,而上市公司也乐于通过定增重组来低价收购这些优质资产,会对股价的超额收益产生显著的提升作用。但是,根据安信证券对2007~2014年的定增收购事项研究统计,发现并购完成后业绩出现下滑的上市公司比重增加,并购完成后业绩大幅增长的上市公司比重下降,并购交易定价非理性繁荣。与预期的并不一致。由此不得不思考,定增并购到底是上市公司提升公司价值的需求驱动结果,还是真的又演变成为特定投资者“开小灶”的不道德交易行为?定增并购作为并购交易的一种,在交易规模、定价方式、收购程序、政策风险等方面与常规并购往往存在较大差异,它的二阶段定价属性导致的价格偏离与经济后果可能较一般形式并购存在一定特殊性,它扩大了利益输送的空间,低折价高溢价导致价格偏离加剧利益输送的嫌疑,是否真的影响定增并购后的长期业绩表现值得深入研究。

轻资产类上市公司如大文化、互联网金融等新兴产业成为上市公司热门并购标的,主要原因一方面是在消费升级的大背景下,新兴产业企业获得了快速发展,行业日趋成熟,大公司开始通过兼并重组实现涵盖产业链上下游的集团化运作;另一方面,大量传统行业企业在发展陷入困境的情况下寻求产业转型,大文化、互联网金融等行业由于其较高景气度获得了更多转型企业的青睐。

党的十八届三中全面明确鼓励文化企业并购重组以提高其规模化、产业化、专业化水平。在该政策推动效应下,加上文化产业本身的高附加值、高科技含量等特点,文化企业成为了并购市场的“香饽饽”以及企业追逐“政策红利”的典型行业,促使文化企业在资本市场上掀起了并购热潮。

作为文化创意产业重要组成部分的游戏行业资产证券化诉求强烈,根据广证恒生移动游戏深度报告预测,国内移动游戏潜在规模约为1981.86亿元,仍有较大的增长空间。在网络游戏类公司IPO信息披露准则不明确的情况下,游戏类资产IPO前景不明,而通过更市场化、审核难度较低的并购重组方式登陆A股成为可预期性较强的选择。

互联网金融行业,自2013年余额宝成立以来,一直成为资本市场关注的焦点。万科、乐视网、苏宁云商等非金融类上市公司也相继探索互联网金融。而自2017年互金行业进入集中整治年以来,行业洗牌加速,平台通过合并的方式可以实现优势互补,“抱团取暖”渡过行业危机,这也是行业未来发展的一大趋势。

上述行业1特殊的轻资产经营模式,核心是内容创新而非产品制造,很难用传统的估值方法判断其估值的合理性,其本身存在估值基础、成本计量等难以核算的诸多问题。同时由于其代表着新兴经济、消费升级的方向,往往商业逻辑能讲清楚,二级市场便会趋之若鹜,估值泡沫也会不断发酵膨胀,并购标的的“高溢价”成为其显著特征,对该类行业企业2013~2016年定增并购样本的不完全统计,平均并购溢价率高达15倍之多;加上频现的业绩承诺,前述样本标的公司承诺率高达94.74%,均有3~5年不等的承诺期,这些容易成为并购后企业的财务掣肘并滋生盈余操纵等非理性行为,影响定增并购后的持续盈利能力及给股东的回报能力。因此本文选取2013~2016年间该类企业成功实施定增并购的80起案例为样本,观察主并公司定增并购后2~3年的长期业绩表现2,结合信息不对称理论,激励理论等分析关键因素对长期业绩表现的影响。

2. 轻资产上市公司定增并购的长期业绩表现分析

2.1. 定增并购前后业绩改善的纵向分析

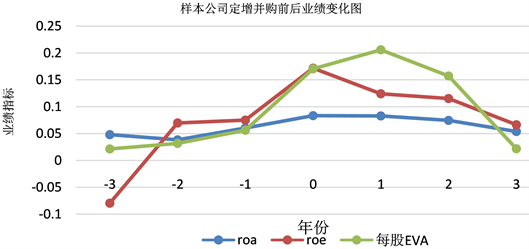

根据选取的文化创意产业及互联网金融上市公司在2013~2016年期间成功实施定增并购的803起案例为样本,以总资产报酬率(ROA)、归母净资产收益率(ROE)及每股EVA4 [1] 作为衡量定增并购长期绩效改善的代表变量进行分析,由于受观察长期绩效的时间区间限制,2013、2014年样本均取事件当年及后三年均值与前三年均值的差值作为ROA、ROE、每股EVA改善的度量,而2015年用当年及后两年均值与前三年均值的差额作为度量,2016年只能用当年与后一年的均值与前三年的均值差作为度量。如表1统计显示,从整体来看,定增并购后业绩表现都要优于定增并购前,且ROA,ROE,每股EVA均值差分别在0.05,0.05,0.01水平显著。但从图1分析,各指标定增并购后各年的业绩都呈不同程度的下降,而每股EVA下降尤为明显,虽在定增并购后第一年有短暂上升外,后持续下降,在一定程度上说明定增并购的协同效应并未有效体现,发展后劲不足,短期的业绩上升也可能由题材炒作等原因所致,而并非真正的经营改善,不具有可持续性。

Table 1. Table of changes in performance of sample companies before and after mergers and acquisitions

表1. 样本公司定增并购前后业绩变化表

Figure 1. Long-term performance change trend chart

图1. 长期业绩变化趋势图

2.2. 配对样本比较

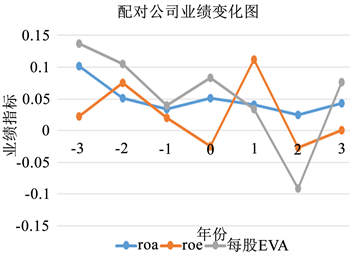

基于DID双重差分原理计算定增并购的净效应。首先在定增并购样本组基础上选择配对样本组,配对样本选择标准是同行业中规模最接近但在研究期间未进行过定增并购且财务数据完整的上市公司;接着分别计算样本组及配对组公司在定增并购事件前后的业绩改善程度D样、D配,通过比较两组的业绩改善变化可以得到定增并购事件的净效应DD = D样 − D配。从表2统计可见,样本公司定增并购后比事件前业绩得到了明显改善,而配对公司在研究期间业绩却呈下降趋势,而且ROA和每股EVA下降还在0.1水平显著。两者的差值显著为正,说明轻资产上市公司定增并购确实改善了公司业绩,但从趋势图2可见,长期表现乏力,协同效应并未有效体现,并购后整合有待完善和加强。

Table 2. Comparison of performance between sample companies and matching companies before and after mergers and acquisitions

表2. 样本公司与配对公司定增并购前后业绩表现比较

Figure 2. Comparison of performance changes between sample companies and matching companies before and after mergers and acquisitions

图2. 样本公司与配对公司定增并购前后业绩变化比较图

3. 影响轻资产类上市公司定增并购业绩的关键因素分析

3.1. 研究假设

在任何交易行为中,价格变量始终是衡量其公允度的核心要素 [2] 。在定增并购中,存在相互牵制的二维价格体系——定增价格和并购价格,在217再融资新规6出台之前,定价基准日可以是董事会决议公告日、股东大会决议公告日或发行期首日中择其一,而绝大多数公司都选择董事会决议公告日作为定价基准日,其与发行期首日相隔甚远,期间伴随停牌、大股东择时等因素,往往相较于增发时的市场价格存在较高的折价率,虽然高折价可以被视为流动性受限的补偿,但无法解释定增后长期绩效下降的现象,容易引发定增行为是否涉嫌利益输送的质疑 [3] [4] 。而定增后并购价格属性往往成为判断是否存在利益输送及其程度的关键代理变量。一般而言,并购作为企业资源整合或获取战略型资源的有效渠道,溢价往往是其主流模式,但高溢价会削减并购的净现值,从而影响并购效果,该观点得到了较多文献的支持 [5] [6] [7] 。而轻资产类上市公司的定增并购中高溢价又是个普遍现象,估值合理性也成为监管问询的重点之一。因此,预期:

假设1:定增并购中双价格偏离越严重,并购后长期业绩表现越不理想。

由于信息不对称的存在,在定增并购中,交易双方往往无法就并购定价达成双方均满意的方案,而盈利预测补偿协议的引入,无疑在一定程度上解决了因信息不对称造成的在对价方面的分歧。从理论上而言,盈利预测补偿协议具有信号传递功能以及激励约束功能。就信号传递理论而言,目标公司管理层就未来1~3年的盈利情况作出承诺,如未完成,需要相应的对价补偿,如果补偿成本足够高,将形成有效的约束机制,构成可信承诺。而管理层只有对未来经营有足够信心时才能作出较高的承诺,因此,会向外部投资者传递目标公司未来经营情况良好的积极信号。另外,由于目标公司管理层较收购方掌握更多的关于自己公司经营的状况及盈利能力等信息,出于自利动机,也可能会利用业绩粉饰等误导收购方高定价,而盈利预测补偿协议的引入一方面会遏制恶意定价、减少估值泡沫,增加收益法估值下目标资产盈利预测的可信性和可实现性,另一方面也为目标公司管理层带来了约束机制,激励他们努力经营以达到承诺的业绩,以降低代理成本和道德风险,从而提高并购后整合效率,为并购双方创造更高的价值 [8] 。而且承诺期越长,越有利于约束管理层的短视行为,着眼于公司的长期发展,有利于长期绩效的改善。因此,提出如下假设:

假设2:定增并购中盈利预测补偿协议的采用,有利于提高并购后的长期业绩。承诺期越长,承诺实现度越高,定增并购后的长期业绩表现越好。

3.2. 研究方法

3.2.1. 样本和数据

受观察长期绩效的时间区间限制,本文选取2013~2016文化创意及互联网金融领域成功实施定增并购的80个主并公司为样本,剔除传统金融保险类上市公司,因为该类上市公司的财务数据与其他行业差异较大,缺乏可比性;剔除定增对象与并购对象不一致的样本,最终获得2013年样本9个,2014年28个,2015年35个,2016年18个,总共80个。样本来源于国泰安数据库及文献资料的不完全统计,财务数据等部分来源于国泰安数据库,部分来源于上交所、深交所披露公告的手工整理。

3.2.2. 变量定义

1) 因变量

总资产报酬率(ROA):主并公司净利润/主并公司总资产。

ROE:主并公司净利润/主并公司净资产。

EVA:参考周小春(2008) [1] 的做法,取EVA作为并购创造价值的代表变量,EVA的本质就是税后净营运利润减去投入资本的机会成本后的所得,可以有效度量股东价值的实现程度和公司的真实业绩。由于EVA不鼓励企业以牺牲长期利益夸大短期效果,要求经营者着眼于企业的长远发展,用其评价企业长期并购绩效尤为合适。为控制规模因素影响,这里取每股EVA的值。

上述因变量都取变化值,即用定增并购当年及后3年业绩均值减去前3年均值的差额,由于时间所限,2015年样本定增并购后只能取两年,而2016年样本定增并购后只能取一年。

2) 解释变量、控制变量说明见表3。

Table 3. List of variables

表3. 变量列表

3.2.3. 模型设计

为检验假设一,构建如下回归模型,主要观察 系数,尤其是 对长期绩效的影响。

为检验假设二,构建如下回归模型,主要观察 系数对长期绩效改善的影响。

3.3. 实证结果与分析

3.3.1. 描述性统计

表4列示了一些主要变量的描述性统计,从表中可以看出,无论是ROA,ROE,还是每股EVA,从均值来看,业绩都有所改善,且都在1%水平统计显著。这表明,轻资产类公司定增并购确实给主并公司带来了较长期的业绩改善。定增并购中普遍存在高折价,而且在1%水平统计显著。剔除完美环球超高溢价412.02,平均溢价率也达到15.03,说明轻资产类上市公司定增并购中标的公司资产高溢价确实是现实存在。而业绩承诺的实现率从均值来看,不到1,而且在1%水平显著,说明总体而言标的公司业绩承诺并未很好实现。

另外,从表5变量的相关系数表可见,解释变量之间并不存在多重共线性问题。

Table 4. Descriptive statistical analysis table

表4. 描述性统计分析表

(a)

(b)

Table 5. (a) Pearson correlation coefficient table for continuous explanatory variables, (b) Non-continuous explanatory variable spearman correlation coefficient table

表5. (a) 连续型解释变量Pearson相关系数表,(b) 非连续型解释变量spearman相关系数表

3.3.2. 模型结果分析

表6列示了双价格偏离对样本公司长期绩效的影响,全样本回归结果显示定增折价率与并购溢价率均与长期绩效负相关,且除了每股EVA指标外,并购溢价率对长期绩效的负向影响在5%水平统计显著,两者的交乘项也在5%水平统计显著,这说明过高的并购溢价有损样本公司的长期绩效表现,高折价也不利于长期绩效,只是在统计上不显著。但是将大股东参与定增并购的样本单独回归后发现,高折价有损样本公司ROA,而且在10%水平上统计显著,定增并购均涉及大量资产的入注,因此ROA指标具有一定的代表性,在一定程度上说明了大股东通过操纵增发定价进行潜在的利益输送,从而损害了公司的长远利益。假设1得到了验证。

Table 6. Regression results of double price deviation and fixed-term merger long-term performance

表6. 双价格偏离与定增并购长期绩效的回归结果

从控制变量回归结果分析,借壳上市对长期绩效表现有显著的负向影响,而且基本都在1%水平统计显著,可能借壳并不能代表真正意义的并购重组,它只是给拟上市公司提供一个便捷通道,为少数人提供“暴富”机会,不创造实际价值,扭曲了市场价值导向。因此严控借壳上市作为证监会加强并购重组监管的五大方向之一也是现实所需。

另外,跨界并购对长期绩效也有显著的负向影响,基本都在5%或10%水平统计显著,该类并购,往往打着“多元化经营、跨界发展”的旗号,实质上是“傍热点、炒题材”。推高上市公司股价,从而方便大股东减持,损害上市公司业绩。因此证监会叫停影视、手游、互联网金融、VR等4个行业的定向增发、并购重组和再融资也是事出有因,在一定程度上有利于行业健康稳定发展。

表7列示了业绩承诺对样本公司长期绩效改善的作用,回归结果显示业绩承诺的实施有利于长期业绩表现。承诺期限越长,长期绩效表现越良好,说明对标的公司管理层的约束限制相对较长久,使他们更会倾心于并购后的整合,着眼于公司长远发展,从而提升公司业绩。承诺实现度越高,当然主并公司的业绩表现也越好。但统计上并不显著,除了承诺实施、承诺期限对ROA的影响在10%水平上显著外。假设2基本得到验证。

3.4. 稳健性检验

前文检验中用了样本公司ROA,ROE,每股EVA在定增并购当年及后三年均值与前三年均值的差作为长期业绩改善的代表变量,为了更纯净地度量定增并购事件对样本公司绩效的影响,可以用双重差分模型(DID)计算的关于ROA,ROE,每股EVA的净效应DD作为替换重新进行回归检验,回归分析的结论与前文基本一致,定增折价与并购溢价较高的企业长期业绩表现普遍较差,业绩承诺能在一定程度上改善长期业绩,承诺期越长,越有利于业绩改善,标的公司承诺实现度越高,主并公司业绩表现越好。

Table 7. Regression results of performance commitments and fixed-term long-term performance of mergers and acquisitions

表7. 业绩承诺与定增并购长期绩效的回归结果

4. 研究结论及建议

本文通过对文化创意产业及互联网金融等轻资产类公司在2013~2016年成功实施定增并购的80个案例实证检验发现,该类定增并购普遍存在着高折价、高溢价及业绩承诺的现象。通过对样本公司ROA,ROE及每股EVA在定增前后的纵向比较以及与配对样本公司横向比较后发现,主并公司定增并购后的业绩确实优于定增并购之前,短期上升显著,但长期下滑明显,发展后劲不足,说明盈利不具有可持续性,并购整合需要进一步加强。

通过对长期绩效的关键影响因素价格变量深入分析后发现,标的资产的高溢价会显著影响定增并购后的长期业绩表现;对大股东参与定增并购的样本公司另行回归后发现,定向增发股份的高折价也会显著影响长期业绩表现。另外还发现,借壳上市、跨界并购对长期绩效有显著的负向影响。业绩承诺的实施有利于长期业绩改善,承诺期限越长,实现度越高,业绩越理想,但统计上不显著。

并购整合是产业趋势,更应注重产业内整合,而应避免“追热点,炒概念”式的盲目跨界及借壳。对于“跨界并购”也并非一定要“一刀切”式的叫停,而应严控监管,对正在实施或即将实施双主业的公司,要搞清项目所处的阶段及公司质地,去伪存真,尽量引导股市资金“脱虚向实”。还应加强并购后的有效整合,使得并购的协同效应具有可持续性,使得长期业绩得以稳定改善。业绩承诺制度应避免流于形式,要加强贯彻实施及监管,避免出现更改承诺等系列问题,让其发挥应有的约束和激励作用。

本文将定增并购放在同一框架下进行研究,聚焦于轻资产类企业,关注该类定增并购双重定价公允性的核心问题,丰富了关于轻资产类企业定增并购长期绩效表现大样本研究的实证文献,对现有文献具有一定的增量贡献,对该类企业定增并购后长期业绩的改善具有一定的启发作用。但由于受研究样本所限,该类行业成功实施定增并购的样本数量有限,加上事件后能观察期限所限,导致实证检验的结果不是很明显,也影响到结论的可靠性,尤其是承诺到期后业绩是否会跟承诺期内业绩发生大变脸,都期望后续研究的跟进和补充。对于大股东如何利用定增折价及并购溢价之间的联动调整来进行利益输送,以及该类行业的定增并购如何消化高溢价,如何改善业绩承诺制度的具体实施标准和方法以防范大股东在盈利达不到承诺值时可能采取的操纵行为(如大额分红)等都有待后续研究的深入和细化。

基金项目

本文受到浙江省自然科学基金青年项目“LQ17G020001”及浙江省社科基金项目“17NDJC217YB”的支助。

文章引用

颜淑姬,许永斌. 轻资产公司定增并购业绩表现:昙花一现VS细水长流?

Lite-Asset Listed Company’s Long-Term Performance after Private Placement and M & A—A Flash in the Pan or a Steady Stream?[J]. 国际会计前沿, 2018, 07(04): 69-78. https://doi.org/10.12677/FIA.2018.74009

参考文献

- 1. 周小春, 李善民. 并购价值创造的影响因素研究[J]. 管理世界, 2008(5): 134-143.

- 2. 李彬. 文化企业并购高溢价之谜: 结构解析、绩效反应与消化机制[J]. 广东社会科学, 2015(4): 37-43.

- 3. Baek, J.S., Kang, J.K. and Lee, I. (2006) Business Groups and Tunneling: Evidence from Private Securities Offerings by Korean Chaebols. Journal of Finance, 61, 2415-2449. https://doi.org/10.1111/j.1540-6261.2006.01062.x

- 4. 彭韶兵, 赵根. 定向增发: 低价发行的偏好分析[J]. 财贸经济, 2009(4): 52-58.

- 5. Hunter, W.C. and Jagtiani, J. (2003) An Analysis of Advisor Choice, Fees and Effort in Mergers and Acquisitions. Review of Financial Economics, 12, 65-81. https://doi.org/10.1016/S1058-3300(03)00007-7

- 6. Grigorieva, S. and Petrunina, T. (2015) The Performance of Mergers and Acquisitions in Emerging Capital Markets: New Angle. Journal of Management Control, 26, 377-403. https://doi.org/10.1007/s00187-015-0219-9

- 7. Hertzel, M., Lemmon, M., Linck, J.S., et al. (2002) Long-Run Performance Following Private Placements of Equity. The Journal of Finance, 57, 2595-2617. https://doi.org/10.1111/1540-6261.00507

- 8. 杜依倩, 费一文. 业绩承诺制度能否解决大股东利益输送问题?[J] 投资研究, 2017(7): 79-90.

NOTES

1文化创意产业企业有的是主并公司,有的是标的公司,这里的文化创意产业指大文化的概念,包括影视、网游等企业。这里的互联网金融企业主要指标的公司。由于传统金融类企业会计核算方法的特殊性,排除主并方是传统金融类企业的样本。

2本文主要观察主并方公司在定增并购后的长期业绩表现。

3113例指标的公司,80例是指主并公司,有些主并公司一次性并购两个或两个以上标的公司,所以两者会存在差异。本部分主要分析主并公司在定增并购后的业绩表现。

4EVA的本质就是税后净营运利润减去投入资本的机会成本后的所得,可以有效度量股东价值的实现程度和公司的真实业绩。由于EVA不鼓励企业以牺牲长期利益夸大短期效果,要求经营者着眼于企业的长远发展,用其评价企业长期并购绩效尤为合适。这里选取每股EVA来控制规模因素的影响。

5定增并购当年及后三年业绩均值与前三年均值差。

6再融资新规关于定增价格定价基准日的规定:以发行期首日作为定价基准日。

7由于研究期间还未受到217再融资新规的影响,定价基准日绝大部分还是以董事会决议公告日为基准,距离定增公告日乃至发行期首日相距甚远,价格变动较大,因此本文对定增折价率的公式在已有文献基础上做了调整,以公告日前一日作为比较标准。