Frontiers of International Accounting

Vol.

08

No.

04

(

2019

), Article ID:

33705

,

8

pages

10.12677/FIA.2019.84016

Research on Management Accounting of Construction Enterprises Based on Value Chain

Yanming Zhao, Tianxiang Cheng

Liaoning Technical University, Huludao Liaoning

Received: Dec. 10th, 2019; accepted: Dec. 24th, 2019; published: Dec. 31st, 2019

ABSTRACT

At present, the development of construction industry is facing severe challenges, and most enterprises are in a state of loss. Through investigations, we found that the internal management system of the enterprise fall behind, and there are deficiencies in cost control, performance evaluation and departmental collaboration. These shortcomings restrict the value pursuit of enterprises. This paper improves the internal management of construction enterprises through the management of accounting based on value chain theory in the following three aspects: 1) In terms of cost control, the target cost method and the inter-group cost comparison method are combined to achieve two-stage progressive cost reduction; 2) In terms of performance evaluation, the introduction of relevant indicators of the unit time accounting system will guide performance evaluation to the track of enhancing corporate value; 3) In terms of departmental collaboration, establish a sense of value chain synergy and found the integrated coordination department to summarize information and regulation work. The above research can be used as a reference for the application of management accounting in the construction industry, simultaneously providing new ideas for the internal management of construction enterprises.

Keywords:Construction Industry, Value Chain, Management Accounting

建筑施工企业基于价值链的管理会计研究

赵延明,程天祥

辽宁工程技术大学工商管理学院,辽宁 葫芦岛

收稿日期:2019年12月10日;录用日期:2019年12月24日;发布日期:2019年12月31日

摘 要

当前,建筑施工业发展正面临严峻挑战,大部分企业处于亏损状态。通过调研发现,企业内部管理制度落后,在成本管控、绩效评价及部门协同上均存在不足,这些不足制约了企业的价值追求。本文通过基于价值链理论的管理会计在以下三个方面对建筑施工企业内部管理进行改进:1) 成本管控方面,将目标成本法与组间成本比较法相互结合,达到两阶段递进式降低成本的目的;2) 绩效评价方面,引入单位时间核算制的相关指标,将绩效评价引导至提升企业价值的轨道中去;3)部门协同方面,树立价值链协同意识,设立综合协调部,汇总信息、调控工作。以上探究可作为管理会计在建筑业的应用参考,为建筑施工企业内部管理提供新的思路。

关键词 :建筑施工业,价值链,管理会计

Copyright © 2019 by author(s) and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 引言

近年来,我国建筑施工业的发展举世瞩目,基建技术已经处于国际领先水平,但总体来看建筑业仍处在“高污染、高消耗、低效率、低效益”的状态。究其缘由,高经济增速带来的粗放式管理是主要原因。自供给侧改革概念提出后,建筑施工企业对内部管理提出了新的需求——内部管理科学化 [1]。本文正是基于这种需求,对价值链理论与管理会计工具在建筑施工企业内部管理的应用做进一步探索。

2. 建筑施工企业管理会计研究综述

由于建筑施工的行业特性加之管理会计在我国兴起不久,对于建筑施工企业管理会计的研究文献较少。王芊颐、温薇等(2011)初步研究了管理会计在建筑业实施的框架及需求要素,认为建筑业管理会计应该与财务会计相结合,并且应在此基础上大力培养管理会计人才加强管理会计研究 [2] ;刘远(2013)探讨了在建筑施工企业中建立管理会计报告体系,通过案例研究形成了预算、责任成本评价、业绩评价、经营战略分析这四个维度的管理会计报告 [3] ;葛刚(2017)提出了建筑业传统核算财务会计向管理会计的转型需求,认为传统会计已经无法满足建筑施工企业尽最大可能制造利润的要求,管理会计对企业发展有重要意义 [4] ;聂金萍(2019)提出了建筑企业应该加强信息化、系统化等方面的建设从而为管理会计在建筑施工企业的实际应用打下基础,同时也强调了建立管理会计制度的重要性 [5]。

综上,现阶段对管理会计在建筑施工企业的研究还停留在宏观阶段 [6] [7],在具体应用方面还有较大欠缺。本文旨在通过实地调研结合价值链理论、精益会计思想与阿米巴会计中的管理哲学并将其依托管理会计载体 [8] [9] [10],最后应用于建筑项目的全生命周期,达到科学化管理、强化价值流及提升整体价值的目的,从微观层面为管理会计在建筑施工企业中的具体应用做了探索性研究。

3. 建筑施工企业管理的主要问题

本文通过对不同地区、不同项目的17名建筑施工企业(央企)一线管理人员的调查,总结得出以下结论。

3.1. 成本管控效果低下

首先,造成成本浪费的原因主要是材料和配件费用超支,其实际成本在个别情况下甚至要高出测算成本50%以上,即使考虑到变更设计导致成本增加的因素,实际成本也要超出30%以上;其次,材料进场时间与施工进度不相匹配也是造成成本浪费的一大因素。材料进场过早、体量过大导致材料堆积造成仓储成本加大、周转率降低。材料不能及时进场,工程进度延误导致人力成本、设备租赁成本上升;最后,材料仓储也存在问题。材料保管专业化程度低导致特殊材料损坏无法应用、周期性材料不能合理运用、施工过程中的可再利用余料无法有效再利用等都造成巨大损失。

3.2. 内部绩效评价科学化程度低

根据调研结果显示,施工单位的内部绩效评价体系还停留在“按工时、算奖金”的传统阶段,无法与效率、效能等与企业真正增值活动有关的指标结合起来。没有恰当的绩效评价体系,就无法对建筑企业内部工作进行合理评估,也无法形成标杆作用。尤其是质监部门、安全部门等价值链的辅助增值环节在传统绩效评价体系中处于被忽视的状态,这对企业增值活动形成了阻碍。

3.3. 价值链环节间协同性差

综合分析所有接受调研者的结论,发现企业价值链环节管理缺乏明确统一的目标,各部门间各自为战。建筑施工企业强调各部门之间的协作,按照既定计划完成施工目标是首要目的。但目前各企业都存在内部配合失调的问题,内部摩擦造成的损失削减了企业的价值流与竞争力,加强企业各价值链环节间的协同是亟待解决的问题。

由此可见,建筑施工企业的内部管理缺乏总体性的决策与阶段性的管控,而管理会计正是以企业的经济目标为基础,通过参与内部控制、经营决策为企业价值提升做出贡献。加之管理会计所具备的信息交换职能可促进部门间的协作,更符合现代企业内部管理需求。所以,管理会计应当在建筑施工企业内部管理科学化中得到应用。

4. 建筑施工业价值链分析与管理会计的结合

4.1. 建筑施工业价值链分析

价值链理论由迈克尔·波特教授在1985年提出,该理论认为任何企业都可以按照自身所具备的行业特点划分价值链。其中价值链可以分为基本活动价值链和辅助活动价值链,而划分价值链的目的就是明确企业内部管理的着力点,瞄准价值链各个部分的增值活动,以达到增加企业整体价值,提高竞争力的目的。具体到建筑施工企业来说,企业的价值链可以分为:

基本活动价值链:施工图纸、施工准备、主体施工、配套设施、完工验收,这五个主要部分。

辅助活动价值链:材料采购、辅助工程、安全检查,质量管理等辅助部分。

价值链划分完成后,根据分化出的价值链合理运用管理会计工具。管理会计不同于财务会计有规范化的会计准则作为使用参考,这对管理会计的应用造成了挑战但也赋予了管理会计灵活性。针对内部信息使用者,管理会计不必按固定周期提交信息,而应该根据各个环节的特点随时反馈,达到精益化全生命周期管控的目的。

4.2. 提供成本管控新思路

基于价值链的管理会计可在两个大方向上对建筑施工企业的成本管控做出改进。首先,根据价值链理论对企业经营活动进行分解,形成价值链环节。这样,企业的成本管理就可以摆脱笼统杂乱的现状,成本控制可从各个价值链环节出发,以增值活动为着力点,管理更为明确;其次,管理者可根据不同价值环节特点自主选择管理会计工具,提高管理效率。

4.3. 加强绩效评价科学性

结合划分后的价值链环节,引入阿米巴管理会计的相关概念对建筑施工企业管理进行改良。引入“单位核算制”的绩效评价方法,增加“单位时间效率”以及“单位成本效益”等可以量化工作活动的指标,这样可以将绩效评价的关注点向企业价值流活动方向转移,跳出传统绩效评价的限制,真正达到提高企业价值的目的。

4.4. 重视价值链各环节协同效应

各环节协同作业是建筑业内部管理应重点关注的方面,综合协调后的企业可以减少内部摩擦成本、提高作业效率。根据彼得·德鲁克的理论,成本的衡量单位只能是时间,减少内部摩擦产生的效率损失就是节省了时间,对于工程来说也就是加快了施工进度,节省了成本。此外,节约时间代表可以为后续工作赢得了更多的缓冲期,施工作业可以按预定计划实施,不会因为某一环节的拖延而导致大额误工损失的出现。

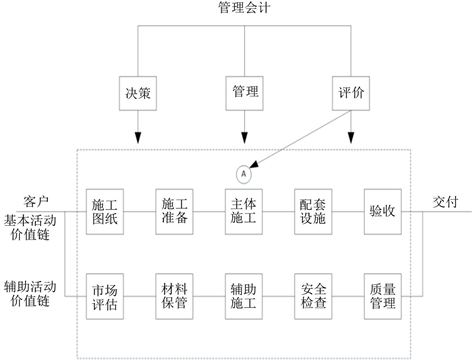

5. 基于价值链的管理会计模式

图1为建筑施工企业结合自身特点,基于价值链理论,根据管理会计基本职能,建立新型管理会计模式。这一新型管理会计模式的职能可以分为决策、管理和评价三个部分,可介入和覆盖整个价值链流程。

( A 为阿米巴小组)

( A 为阿米巴小组)

Figure 1. New management accounting model for construction enterprises ( A is the amoeba group)

图1. 建筑施工企业新型管理会计模式

5.1. 参与企业经营决策

建筑施工企业所处的内部经营状态与外部环境都是动态的,企业管理者根据施工成本、工械状态、市场行情等方面的改变需要快速做出决策。新型管理会计模式所提供的信息可以对企业全生命周期经营活动达到监控的作用,信息可不定期快速更新,并且不拘束于财务数据。这样,企业管理者所作出的决策就更有说服力,也更贴近于企业经营的实际情况。

5.2. 提供内部管控思路

建筑施工业由于高经济增速的惯性影响,导致其内部控制薄弱,管理一直带着“粗糙”的帽子。在新的发展阶段,“低成本”的时代一去不复返,内部科学化管理是普遍的共识。在这种需求下,新型管理会计刚好可以发挥作用,其价值链理论可以将企业生产的各个环节进行整合,并根据各个环节的特点进行相应的规范管理。这可以让建筑企业的内部控制不再处于模糊状态,摆脱无从下手的窘况,变得更容易控制和实施。

5.3. 对价值链环节以及企业整体做绩效评价

对企业进行绩效评价的目的既是对企业阶段性工作的总结概括,也是为今后工作进行经验积累。总结工作在建筑施工企业中一直都有开展,但是多数为左走一步,右挪一下不成体系,缺乏连续性以及系统性。管理会计可以通过财务数据与非财务数据相结合,设置出最符合要求的评价指标。这些指标最终可以形成对内的管理会计报告,以达到量化评价的目的,更有利于实现内部科学化管理。

6. 基于价值链管理会计具体实施方法

价值链在建筑施工企业中的应用是为了帮助内部管理者找到企业价值链中的各项价值活动能够创造的利润空间,管理会计则是承担量化管理行为的工具。管理会计的特性使得其不受类似财务会计准则的约束,每个项目都有符合自身特性的管理会计应用,下文以某国有建筑施工企业城区改造项目做具体应用探究。

该城区改造项目的基本价值流活动情况如图2所示。

( A 为阿米巴小组)

( A 为阿米巴小组)

Figure 2. Overview of value stream activities of a urban reconstruction project ( A is the amoeba group)

图2. 某城区改造项目价值流活动概况

根据图2中的内容可知,基坑支护工程—地下防水工程—土方挖运工程—主体工程是企业价值链的主要价值流活动,材料、安全保证等为辅助价值流活动。成本控制、绩效评价及综合协同等管理会计活动要结合价值流思维进行。

6.1. 成本控制

根据调研发现,建筑企业过去的成本控制方法一般采用标准成本法进行,即以曾经的项目施工经验确定目标成本。但是,曾经的工程项目的参考价值难以保证,则这种成本控制方法也不够合理。现根据建筑企业价值流成本控制的思想,提出两种成本管理方法:目标成本法与组间比较成本法,二者可构成两阶段递进式成本降低方法。

1) 目标成本法

企业利用目标成本法的具体步骤如图3所示,共计10个部分。其主要思想在于充分理解甲方施工需求的情况下,首先对允许成本进行确认,即确定将必要利润从项目工程款中予以扣除后的值。确定目标成本后,根据项目实际环境进行当前增值活动的价值流成本分析,再将价值流平均成本与目标成本进行比较。如果前者大于后者则应继续调低成本消耗,直至二者水平相近。

Figure 3. Target cost method specific steps

图3. 目标成本法具体步骤

2) 组间比较成本法

理论上讲,企业追求利益是没有限度的,在达到目标成本法中目标利润后,企业可运用组间比较成本法进一步降低成本。由图2可知,每个施工阶段都至少有两个阿米巴小组进行施工作业,二者所处情况基本相同可比较性强。如果小组间的成本存在差异,则分析差异产生的原因,辨别可控因素与非可控因素,之后调整可控因素以进一步降低成本。

6.2. 绩效评价

建筑施工企业的绩效评价由于自身管理水平低下、作业面混乱等方面的因素常常无法建立起绩效评价体系,同时由于绩效评价一般被认为是不产生价值的非增值活动而被直接弃用。内部管理科学化强调绩效评价的作用,特别是针对建筑行业目标不明确的管理缺陷,绩效评价可以达到标杆作用,加强管理的可操作性。

1) 基本价值活动的绩效评价

传统的绩效评价关注的是盈利能力,忽视了创造盈利中非财务成本代价,从而锁死了价值流净利润的创造空间。根据前文提到的彼得·德鲁克的成本理论以及阿米巴管理会计理论,现对基本价值活动的绩效评价体系进行改进。首先,将属于基本价值活动的基坑支护工程等四项作业环节的施工队伍划分为阿米巴小组,运用阿米巴小组的作为核算主体,这样就降低核算主体的体量,使得绩效评价工作更易进行且有参照标准。除一般常见的EVA和BSC等使用财务数据为基础的绩效评价指标外,本文结合阿米巴管理会计理论中的单位时间核算制提出Et效率与Ec效能评价指标,其算法如下:

这两个指标更关注企业付出的除财务成本以外的其他代价,例如时间与成本利用率。这样,建筑施工企业的绩效评价会更加贴合价值流增值的理念,有助于提高了企业价值。

2) 辅助价值活动的绩效评价

安全保证、质量保证、综合协调等辅助价值活动一般没有财务数据支持核算,也就缺乏相应的绩效评价体系,从而导致施工企业中相应组织结构消极怠工。据了解,该城区改造项目中31%的成本浪费来自返工、施工事故等质量与安全方面疏忽造成的损失,由于协调问题造成的周期性材料浪费、人力机械窝工代价更是不计其数。所以,对辅助价值活动进行绩效评价十分重要。

既然没有财务数据支持,就要在价值流方面考量辅助价值活动的增值作用,这里的增值可以表现为达到了高于以往平均水平的层次。具体结合该城区改造项目,施工企业的应计算过去完工项目的平均返工率、平均安全事故率、平均窝工率、平均余料浪费等数值作为标准比较值当前施工项目与标准值的差值作为是否达到增值目标的绩效评价依据,根据结果持续改进,到达增加企业价值的目的。

6.3. 部门协同

部门协同的重点在于降低企业内部摩擦,这种摩擦在建筑施工企业中往往会造成大量的浪费。在该城区改造项目中,由于临时工程施工超时,导致的周期性材料放置超时无法使用,造成严重损失。这种损失实则可以避免,图2中的综合协调部门应该在工程项目的全生命周期内对所有价值链环节进行监控,理清各节间的合作关系,特别是有强相关的环节要严格把控。但是这不意味着综合协调部门成为了建筑施工企业的中心环节。企业还是应以主体施工作为最主要的价值创造环节,形成如图4的新协作模型。

Figure 4. New construction enterprise cooperation model

图4. 新建筑施工企业协作模型

各部门应注重与综合协调部门的信息交换,综合协调部门整合外部与内部信息并在此基础上做出决策,实现对整个价值链环节的调控。

7. 结语

经过以上分析研究发现,在建筑施工企业的内部管理中存在以下问题:成本管控不成体系,管理方法粗糙,施工材料与工械等缺乏合理安排与使用,管理效率低下导致成本浪费严重;绩效评价体系陈旧,辅助价值环节无法纳入,效率与效能等价值指标被忽视;部门间协同差,无法形成价值流层面上的协作,内部摩擦造成大量损失。

充分理解存在问题与建筑施工业特性之后,结合基于价值链理论的管理会计解决方法,本文可得出以下结论:针对成本管控问题,目标成本法与着力于阿米巴组织的组间比较成本法可以形成二阶递进式成本降低模式,达到降低成本提高利润的目的;绩效评价方面,重视财务数据与非财务数据结合,引入阿米巴管理会计中的单位时间核算制,注重企业价值层面的提高;组间协作则注重建立协作意识,强化信息交流,降低内部摩擦,达到价值链协作的目的。本文是基于对建筑施工业存在问题的研究,创造性的提出结合价值链理论的管理会计解决模式,为之后相关的理论研究提供了参考。

基金资助

辽宁省社科规划基金(L16BJY009),阜新市社科立项课题(2019Fs11x032)。

文章引用

赵延明,程天祥. 建筑施工企业基于价值链的管理会计研究

Research on Management Accounting of Construction Enterprises Based on Value Chain[J]. 国际会计前沿, 2019, 08(04): 107-114. https://doi.org/10.12677/FIA.2019.84016

参考文献

- 1. 上总康行, 李璟娜, 冯巧根. 京瓷的大家族主义经营与管理会计——稻盛经营管理方式和单位时间核算制度[J]. 上海立信会计学院学报, 2010, 24(1): 3-12.

- 2. 王芊颐, 温薇. 战略管理会计在建筑业企业运用探究[J]. 北方经贸, 2011(3): 86-87.

- 3. 刘远. 建筑施工企业管理会计报告体系应用研究[D]: [硕士学位论文]. 成都: 西南财经大学, 2013.

- 4. 葛刚. 关于传统建筑业核算型会计向管理型会计的职能转变研究[J]. 财经界(学术版), 2017(19): 112.

- 5. 聂金萍. 管理会计在建筑业的应用初探[J]. 财经界(学术版), 2019(4): 128.

- 6. 冯巧根. 管理会计的变迁管理与创新探索[J]. 会计研究, 2015(10): 30-36+96.

- 7. 诸波, 李余. 基于价值创造的企业管理会计应用体系构建与实施[J]. 会计研究, 2017(6): 11-16+96.

- 8. 黄贤环, 吴秋生. 阿米巴模式下的管理会计理念, 方法与创新[J]. 云南财经大学报, 2018, 34(8): 104-112.

- 9. 柳计鸣. 基于精益管理会计系统的企业价值流成本管理研究[J]. 财会通讯, 2019(11): 99-103.

- 10. 刘湘丽. 日本京瓷公司阿米巴管理的案例研究[J]. 经济管理, 2014(2): 47-54.