Advances in Applied Mathematics

Vol.07 No.05(2018), Article ID:24884,6

pages

10.12677/AAM.2018.75059

Stock Loan Model under Volatility Regime Switching

Xuan Zhu, Miaomaio Xie, Yue Gao, Liling Wu

School of Mathematics and Computation Science, Huaihua University, Huaihua Hunan

Received: Apr. 22nd, 2018; accepted: May 8th, 2018; published: May 16th, 2018

ABSTRACT

Under Volatility Regime Switching and by using option pricing theorem, this paper establishes a mathematical model for stock loan, and then uses finite difference method to solve it. Some numerical examples illustrate that the proposed model has good efficiency at the aspect of analyzing interest rate and risk rate.

Keywords:Stock Loan, Stock Option, Option Partial Differential Equation, Finite Difference Method

基于波动率状态转移的股票配资模型

朱萱,谢苗苗,高月,吴丽玲

怀化学院数学与计算科学学院,湖南 怀化

收稿日期:2018年4月22日;录用日期:2018年5月8日;发布日期:2018年5月16日

摘 要

在股票波动率服从状态转移模型的假定下,利用期权定价原理建立股票配资问题的数学模型,同时使用有限差分方法进行求解。本文用数值算例说明配资炒股的收益和风险之间的关系,模型具有很好的实际应用价值。

关键词 :股票配资,股票期权,期权偏微分方程,有限差分方法

Copyright © 2018 by authors and Hans Publishers Inc.

This work is licensed under the Creative Commons Attribution International License (CC BY).

http://creativecommons.org/licenses/by/4.0/

1. 股票配资合同

杠杆炒股具有股票借贷的某些特征(见文献 [1] [2] ),也具有期权的一些基本要素(见文献 [3] [4] ),文 [5] 讨论了经典布朗运动下股票配资的数学模型,并从数值上分析了收益与风险之间的关系。在股票服从多状态转移假定下,本文采用Black-Scholes-Merton偏微分方程组对股票配资问题建模,同时设计有限差分格式求解,给出数值算例进行讨论。

设r为资本市场无风险利率, 为某只股票价格在d个状态下的波动率,δ为分红强度,则股票价格 服从随机微分方程(SDEs)

(1)

其中 表示不同状态, 为标准Brownian运动。如果股民自己出资q,再从配资公司借贷kq买入一只股票,其股价正好为 ,此时股票配资率(杠杆率)为 。股民与配资公司订立下列合同条款:1) 借贷利率为γ,合同到期日为T,当前日期记为0。2) 如果在 时间内,股票价格降至 ,股票自动平仓,股民资金全部亏损,配资公司收回本金与利息 。3) 如果在 时间内,股票价格升至 ,股票自动平仓,配资公司收回本金与利息 ,股民资金收益为 。这里总是假定 ,设定μ的目的是防范估计被高估的风险,当股价高到一定程度时及时退出市场,股民和配资公司双方盈利。4) 在到期日,配资公司收回本金与利息 ,股民收入为 。

2. 配资收益与风险模型

本文假定状态转移概率矩阵为

,

首先考虑收益模型。股民在到期日的收益支付函数可以看作股票看涨期权收益,即

, 表示取正部函数,而股民在任意t时刻的贴现收益期望为

(2)

在Black-Scholes-Merton分析框架上(见文献 [6] [7] ),股民收益期望 满足耦合偏微分方程组(PDEs)

(3)

这里S为哑变量,不再是时间的随机函数。同时加上终端条件

(4)

考虑到合同条款(2) (3),我们必须加上边界条件

(5)

(6)

PDEs (3) (4) (5)和(6)构成多状态转移欧式看涨障碍期权。如果转移概率矩阵 ,状态转移模型退化为文 [7] 所描述的经典布朗运动模型。

再来讨论风险度量。股民在到期日的风险支付可以看作股票看跌期权收益,即

,而股民在任意t时刻的贴现风险期望为

(7)

与收益分析类似,股票风险期望 满足PDEs

(8)

和终端条件

(9)

考虑到合同条款(2) (3),我们同样加上边界条件

(10)

PDEs (8) (9) (10)构成所谓的欧式看跌障碍期权。如果已知零时刻股票价格 ,并给定配资率k,股

民投入资金数量 ,此时股民在不同状态下的收益率I、风险率R和风险收益比λ可分别定义为

(11)

, 和 都是无量纲的, 表示单位投入的收益, 表示单位投入的风险, 则表示单位收益所面临的风险大小。 , 和 对配资率k较为敏感,同时与借贷利率γ有关,应该是股民最为关注的数量指标。

计算收益期望的PDEs (3)~(6)可用有限差分方法来求解。定义固定时间网格

和移动空间网格

记 为期权价值 在状态 ,时刻 和股价为 时的数值解。运用中心差分的隐式格式离散PDE (3)得到

(12)

其中 为 在时间层 上的插值函数。对离散系统(12)进行整理,依次关于时间节点 有

(13)

其中

加上终端条件和边界条件

线性方程组(13)可按时间反向演化求解。如果令矩阵和向量

则离散方程(13)有矩阵形式

同理计算风险期望的PDE (8)~(11)也可用有限差分方法来求解,方法类似,这里不再赘述。

3. 数值模拟与分析

考虑两个状态的情形,取无风险利率 (年利率),股价波动率 ,初始股价 (元),借贷利率 ,到期时间 (年),其它参数为 , , , 。

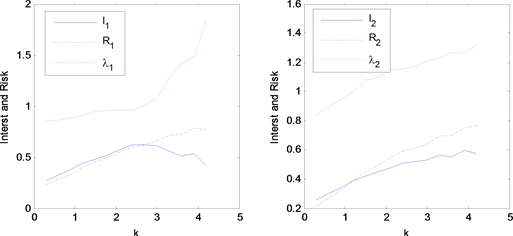

表1列出了有限差分方法的部分计算结果,图1显示了两个不同状态下的收益率、风险率和风险–收益比。从中看到,随着配资率k的增加,单位资本的收益(R)先增后降;在较低配资水平下确实能增加股民期望收益,这正是股民涉足场外配资炒股的动力所在;但在较高配资水平下,由于面临高额借贷利息,股民期望收益必然受损。同时我们也看到,随着配资率k的增加,单位资本的风险( )先增后降;高配资高风险不难理解;配资水平达到一定程度以后,股民投入很少,风险自然会减低,其余风险已经转嫁给配资公司。单位收益所面临的风险λ总是在提高,这说明风险增长速度快于收益增长速度。另外从表中我们也能看到高收益高风险的投资特征。

Table 1. Impact of interest and risk for different allocation rate

表1. 不同配资率对收益和风险的影响

Figure 1. Impact of interest and risk for different allocation rate. Left sub-figure for regime-1 and right sub-figure for regime-2

图1. 不同配资率对收益和风险的影响,左图为状态-1,右图为状态-2

从以上分析看出,本文提出的股票配资模型基本体现了借贷炒股的主要特征,实际数值计算结果能够给出股民最为关心的数量指标,具有很强的实用价值。

基金项目

2016年度湖南省大学生研究性学习和创新性实验计划项目。

文章引用

朱 萱,谢苗苗,高 月,吴丽玲. 基于波动率状态转移的股票配资模型

Stock Loan Model under Volatility Regime Switching[J]. 应用数学进展, 2018, 07(05): 495-500. https://doi.org/10.12677/AAM.2018.75059

参考文献

- 1. Lu, X.P. and Putri, E.R.M. (2015) Semi-Analytic Valuation of Stock Loans with Finite Maturity. Communications in Nonlinear Science and Numerical Simulation, 27, 206-215.

https://doi.org/10.1016/j.cnsns.2015.03.007 - 2. Lu, X.P. and Putri, E.R.M. (2016) Finite Maturity Margin Call Stock Loans. Operations Research Letters, 44, 12-18.

https://doi.org/10.1016/j.orl.2015.10.007 - 3. Zhou, Z. and Gao, X. (2016) Numerical Methods for Pricing American Options with Time Fractional PDE Models. Mathematical Problems in Engineering, 2016, Article ID: 5614950, 8 p.

- 4. Zhou, Z. and Ma, J. (2016) Lattice Boltzmann Methods for Solving PDEs of Exotic Option Pricing. Frontiers of Mathematics in China, 11, 237-254.

https://doi.org/10.1007/s11464-015-0500-0 - 5. 吴红英, 朱萱, 杨令. 股票配资的收益与风险控制模型[J]. 怀化学院学报, 2017(11): 37-40.

- 6. Shreve, S.E. (2003) Stochastic Calculus for Finance I: The Binomial Asset Pricing Model. Springer, New York.

- 7. Shreve, S.E. (2004) Stochastic Calculus for Finance II: Continuous-Time Models. Springer Press, New York.

https://doi.org/10.1007/978-1-4757-4296-1